资产负债表分析三一重工.docx

《资产负债表分析三一重工.docx》由会员分享,可在线阅读,更多相关《资产负债表分析三一重工.docx(12页珍藏版)》请在冰豆网上搜索。

资产负债表分析三一重工

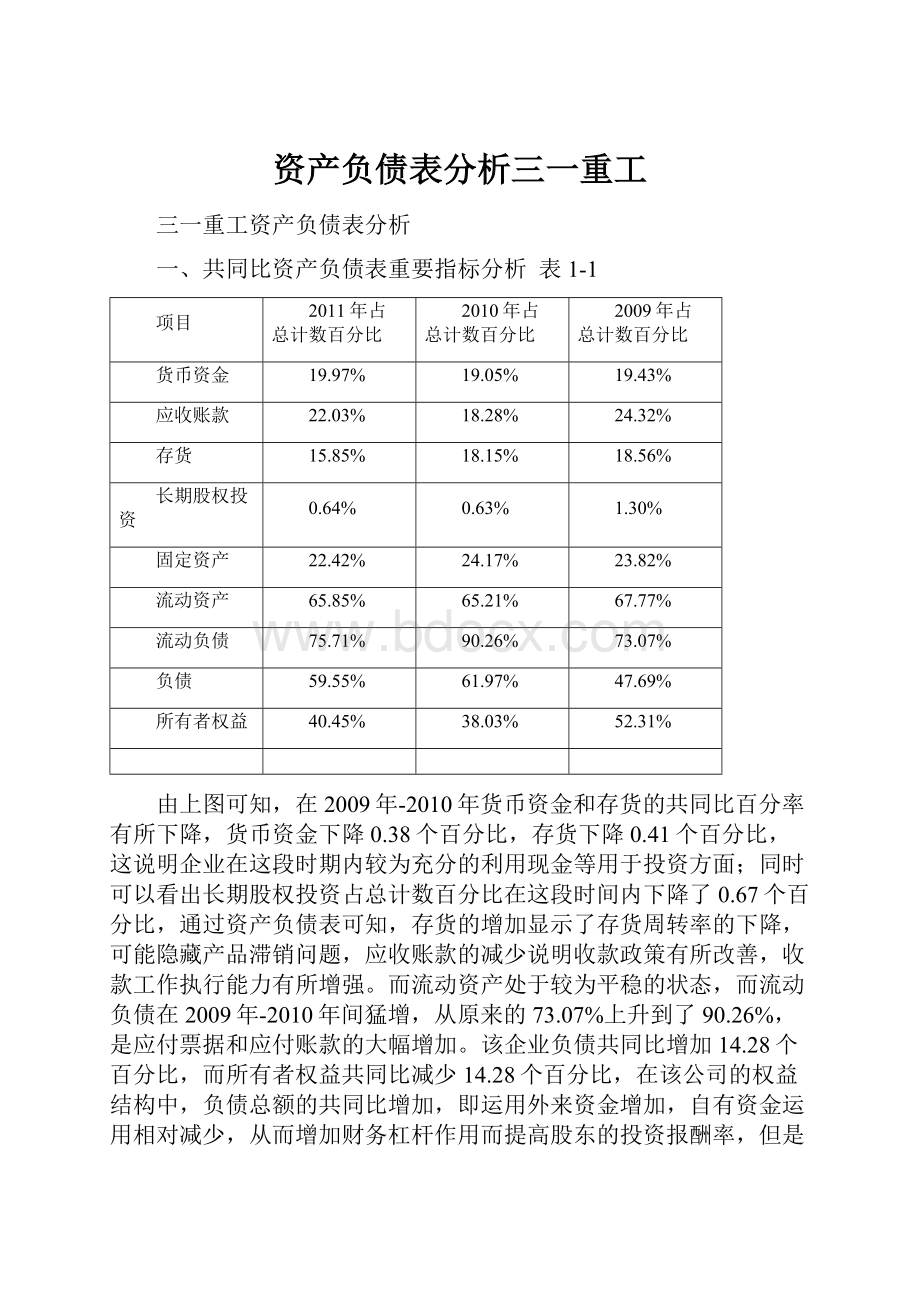

三一重工资产负债表分析

一、共同比资产负债表重要指标分析表1-1

项目

2011年占总计数百分比

2010年占总计数百分比

2009年占总计数百分比

货币资金

19.97%

19.05%

19.43%

应收账款

22.03%

18.28%

24.32%

存货

15.85%

18.15%

18.56%

长期股权投资

0.64%

0.63%

1.30%

固定资产

22.42%

24.17%

23.82%

流动资产

65.85%

65.21%

67.77%

流动负债

75.71%

90.26%

73.07%

负债

59.55%

61.97%

47.69%

所有者权益

40.45%

38.03%

52.31%

由上图可知,在2009年-2010年货币资金和存货的共同比百分率有所下降,货币资金下降0.38个百分比,存货下降0.41个百分比,这说明企业在这段时期内较为充分的利用现金等用于投资方面;同时可以看出长期股权投资占总计数百分比在这段时间内下降了0.67个百分比,通过资产负债表可知,存货的增加显示了存货周转率的下降,可能隐藏产品滞销问题,应收账款的减少说明收款政策有所改善,收款工作执行能力有所增强。

而流动资产处于较为平稳的状态,而流动负债在2009年-2010年间猛增,从原来的73.07%上升到了90.26%,是应付票据和应付账款的大幅增加。

该企业负债共同比增加14.28个百分比,而所有者权益共同比减少14.28个百分比,在该公司的权益结构中,负债总额的共同比增加,即运用外来资金增加,自有资金运用相对减少,从而增加财务杠杆作用而提高股东的投资报酬率,但是也应该注意到,随着负债份额的增加,负债人的安全边际也相应降低。

二、资产结构解读与分析表1-2

2011年

2010年

2009年

流动资产率

0.658

0.652

0.678

非流动资产率

0.342

0.348

0.322

从以上表1-2可以看出,流动资产率一直是处于0.6左右的高比率,说明流动资产占总资产的分量一直很大,也就是说企业的日常经营活动很重要,所需要的流动资金比较大,而从三幅饼图又可以看出,流动资产的比率一直是大大高于非流动资产比率的,这说明该企业的资产变现能力强,对于股东而言,企业的财务安全性就高。

由此可见,该企业的资产结构类型属于保守型,这种结构虽然可以降低财务风险和拥有足够的存货以保证生产之需,但会降低资产的营运效率和盈利水平。

三、资产权益结构解读与分析

资产负债简易表(2009年)

流动资产

10732500000

流动负债

5518730000

非流动资产

5104480000

长期负债

1335680000

资产负债简易表(2010年)

流动资产

20436800000

流动负债

175********

非流动资产

10904000000

长期负债

1212230000

资产负债简易表(2011年)

流动资产

33783800000

流动负债

23131800000

非流动资产

175********

长期负债

6680380000

由上表可知,2009年-2011年三年年末的流动资产所需资金由全部流动负债和部分长期资金提供,趋向的是一种保守型的结构,稍稍降低了企业的盈利水平,并且资产与资本间的搭配关系也没有发生很大的变化,可见企业倾向于和维持着保守型结构。

四、资产权益趋势的解读与分析

1)资产项目的趋势解读与分析-环比分析

2009年/2008年

2010年/2009年

2011年/2010年

货币资金

104.74%

194.04%

171.63%

交易性金融资产

17.88%

2058.00%

39.01%

应收票据

97.00%

605.41%

94.41%

应收账款

124.17%

148.72%

197.37%

存货

97.58%

193.48%

143.03%

流动资产合计

106.52%

190.42%

165.31%

长期股权投资

110.99%

95.78%

166.16%

固定资产原值

125.47%

200.74%

165.39%

无形资产

201.10%

247.10%

138.45%

资产总计

113.39%

197.90%

163.71%

表2-1三一重工资产情况环比趋势分析

由表2-1可知,企业在这四年中总资产都呈现上升趋势,前两年增长较快,2011年增速减缓,相应的流动资产在2009年及2010年增加明显,总流动资产规模扩大将近2倍,这可能是因为应收票据和交易性金融资产的高速增长,而交易性金融资产的增长尤为明显,这可以理解为在2010年这一年企业可能进行了大规模的债权投资,股票投资等投资活动。

同时长期股权投资的波动较大,2010年长期股权投资的减少,可能是企业故意将部分长期股权投资划分到交易性金融资产以改变流动速率。

总的来说,企业总资产呈现增长趋势但不是很稳定。

2009年/2008年

2010年/2009年

2011年/2010年

货币资金

131.50%

463.46%

86.47%

应收票据

159.66%

127.63%

181.70%

应收账款

137.46%

136.93%

167.81%

存货

121.28%

138.37%

111.26%

流动资产合计

146.15%

216.67%

110.48%

长期股权投资

91.53%

119.41%

121.77%

固定资产原值

134.65%

116.26%

113.43%

无形资产

101.68%

101.55%

109.72%

非流动资产合计

148.49%

137.69%

121.14%

资产总计

147.07%

185.25%

113.63%

表2-2中联重科资产情况环比分析

由表2-2可以看出,中联重工的整体数据较之三一重工都要稳定些,唯一出现较大波动的就是货币资金,在2010年中联货币资金量猛增,这可能是因为这一年企业进行了大规模的筹资活动,同时业务收支也较为频繁,但是同时也说明了企业没有很好的利用资金进行投资活动。

2)负债项目趋势解读与分析-环比分析

2009/2008

2010/2009

2011/2010

短期借款

97.80%

530.98%

190.25%

应付票据

139.91%

440.95%

114.34%

应付账款

105.22%

347.17%

92.66%

一年内到期的非流动负债

674.37%

223.98%

141.60%

流动负债合计

120.65%

317.66%

131.95%

长期借款

52.76%

90.76%

551.08%

非流动负债合计

63.39%

93.00%

392.40%

负债合计

97.04%

257.17%

157.31%

表2-3

由表2-3可知,短期借款,应付票据,应付账款在09-10年间急速增长,分别增长5倍4倍3倍,说明企业在这一年中大量借入流动负债,这就对应了资产项目中长期股权投资的大幅增长,企业可能借入大量资金来扩大长期股权投资,来达到更大的获利。

长期借款在10~11年间大幅增长,可能是企业借入大量长期借款来添加固定资产或者是无形资产,而非流动负债合计在2011年大幅增长的原因主要就是因为长期借款的增多。

总的来说,流动负债呈现波动增长趋势,这主要是表现在短期借款,应付票据,应付账款项目上面,而非流动负债也是呈现波动的态势,因此企业的总负债额呈现较大波动。

2009/2008

2010/2009

2011/2010

短期借款

121.86%

67.62%

106.94%

应付票据

249.69%

141.59%

91.28%

应付账款

138.67%

157.61%

103.64%

预收款项

122.95%

212.09%

102.99%

一年内到期的非流动负债

5.60%

14851.55%

44.88%

流动负债合计

149.61%

133.68%

102.58%

长期借款

75.07%

209.17%

123.77%

长期应付款

1581.27%

176.82%

130.75%

非流动负债合计

143.87%

138.49%

97.44%

负债合计

148.06%

134.94%

101.20%

表2-4中联重科负债情况环比分析

由表2-4可以看出,中联重科在2010年短期借款减少,说明企业在这一年中还了大量的流动负债,但是长期借款却从75.07%增加到了209.17%,可能是企业借入大量款项来购置固定资产扩建工程。

而一年内到期的非流动资产,在这几年中出现大幅波动,尤其是在10年大幅增加,说明演变为短期负债的可能性很大,这就大大增加了企业的财务风险。

与此同时,长期应付款在2009年也出现猛增,可能是应付应尽设备款和融资租入固定资产应付款的增加。

3)所有者权益项目趋势解读与分析-环比分析

2009/2008

2010/2009

2011/2010

实收资本(或股本)

100.00%

340.22%

150.00%

资本公积

100.00%

1.34%

100.00%

盈余公积

132.24%

170.43%

133.76%

未分配利润

148.02%

108.41%

206.85%

所有者权益(或股东权益)合计

133.95%

143.86%

174.13%

表3-1

由表3-1可知,实收资本在2010年较之2009年规模扩大了三倍多,而资本公积又有了大幅的降低,显而易见,企业是将2009年资本转增2010年的实收资本了,虽然资本公积转增资本并不能导致所有者权益总额的增加,但资本公积转增资本,一方面可以改变企业投入资本结构,体现企业稳健、持续发展的潜力;另一方面,对股份有限公司而言,它会增加投资者持有的股份,从而增加公司股票的流通量,进而激活股价,提高股票的交易量和资本的流动性。

此外,对于债权人来说,实收资本是其考虑投资风险的重要影响因素。

所以,将资本公积转增资本不仅可以更好地反映投资者的权益,也会影响到债权人的信贷决策。

而未分配利润在2011年出现增长,这说明2011年企业的利润总额上升了,企业盈利能力有所增强。

虽然实收资本和资本公积的波动较大,但属于资本公积转增资本,不影响所有者权益的增减,所以总的来说,所有者权益在这几年中稳定增长。

2009/2008

2010/2009

2011/2010

实收资本(或股本)

110.00%

346.50%

132.92%

资本公积

498.77%

28217.62%

97.43%

盈余公积

145.39%

157.64%

161.90%

未分配利润

159.85%

110.82%

206.71%

所有者权益(或股东权益)合计

143.78%

357.60%

129.70%

表3-2中联重科所有者权益情况环比分析

由表3-2显而易见,中联重科的资本公积在2010年猛增,这可能是因为资本溢价和外币折算差额的增加,同年实收资本的规模也从110%增加到346.5%,这可能是因为新股东的注资投入,或新股东的增资投入,这两项指标的高速增加,并且没有很好的将资本公积转增实收资本,最终导致2010年的所有者权益合计的增加。

五、行业对比

三一重工VS中联重科(资产权益结构对比)

2011年

2010年

2009年

流动资产率

68.47%

70.43%

60.21%

非流动资产率

31.53%

29.57%

39.79%

表3-3中联重科资产结构

资产负债简易表(2009年)

流动资产

20476400000.00

流动负债

19434500000.00

非流动资产

13529300000.00

长期负债

6888350000.00

资产负债简易表(2010年)

流动资产

44366500000.00

流动负债

25981000000.00

非流动资产

18628800000.00

长期负债

9539860000.00

资产负债简易表(2011年)

流动资产

49015500000.00

流动负债

26651400000.00

非流动资产

22566200000.00

长期负债

9295630000.00

表3-4中联重科资产权益结构

由上面的饼形图可知,中联重科在这三年中都是流动资产占比远大于非流动资产,这主要是企业在一定销售水平上维持着大量的金融资产,持有将大量的保险性存货,所以在资产结构类型上中联重工和三一重工一样是保守型的资产结构。

而由表3-4可以看出,在这三年中,流动资产所需的资金由全部流动负债和部分长期资金提供,所以也趋向于保守型结构。

升级会员

升级会员