空间计量经济学模型归纳.doc

《空间计量经济学模型归纳.doc》由会员分享,可在线阅读,更多相关《空间计量经济学模型归纳.doc(5页珍藏版)》请在冰豆网上搜索。

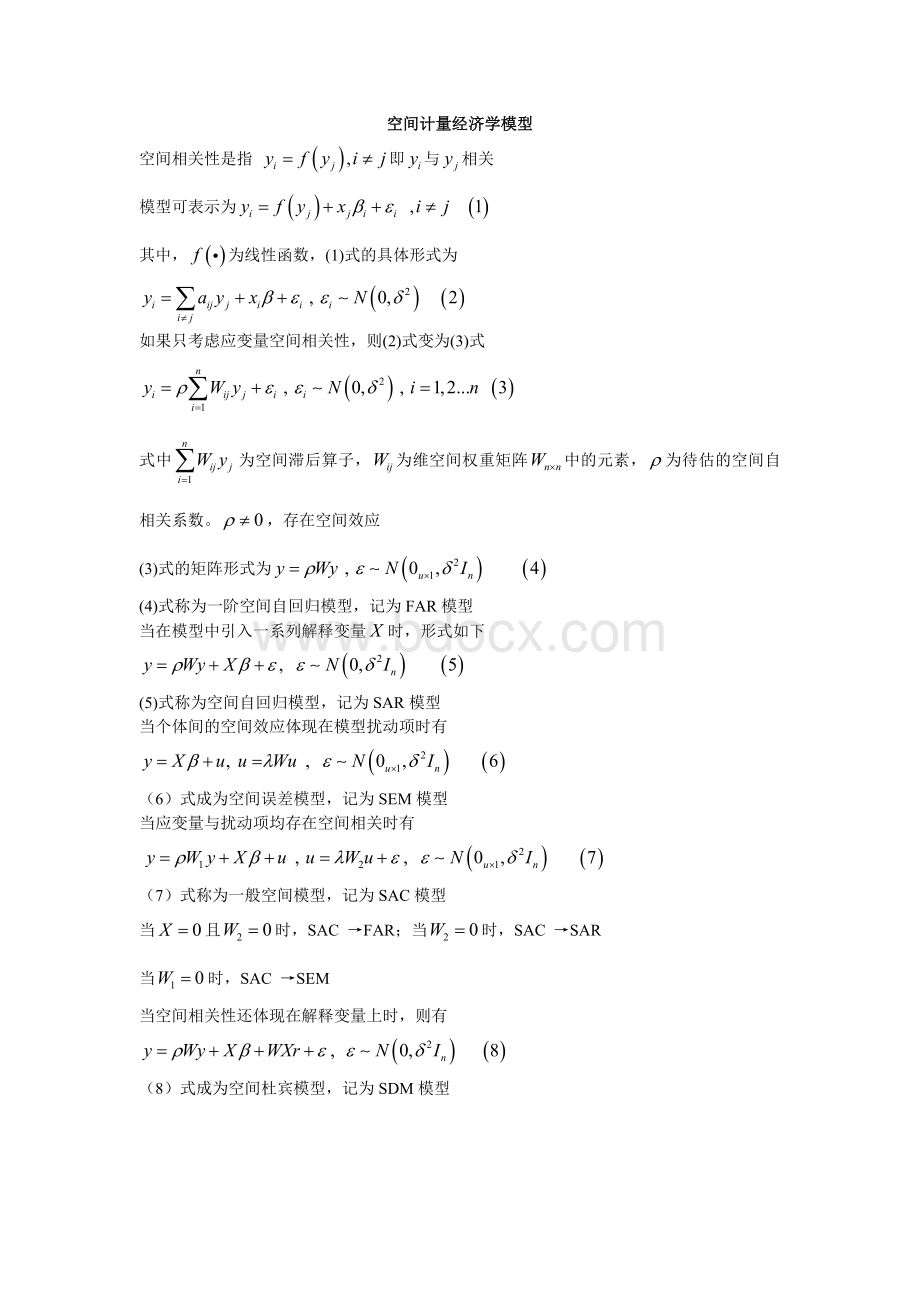

空间计量经济学模型

空间相关性是指即与相关

模型可表示为

其中,为线性函数,

(1)式的具体形式为

如果只考虑应变量空间相关性,则

(2)式变为(3)式

式中为空间滞后算子,为维空间权重矩阵中的元素,为待估的空间自相关系数。

,存在空间效应

(3)式的矩阵形式为

(4)式称为一阶空间自回归模型,记为FAR模型

当在模型中引入一系列解释变量时,形式如下

(5)式称为空间自回归模型,记为SAR模型

当个体间的空间效应体现在模型扰动项时有

(6)式成为空间误差模型,记为SEM模型

当应变量与扰动项均存在空间相关时有

(7)式称为一般空间模型,记为SAC模型

当且时,SAC→FAR;当时,SAC→SAR

当时,SAC→SEM

当空间相关性还体现在解释变量上时,则有

(8)式成为空间杜宾模型,记为SDM模型

空间计量模型

时间序列模型

注:

y,x序列均为平稳

面板数据空间混合回归模型

空间滞后应变量

空间滞后解释变量

空间滞后扰动项

含因变量空间滞后的模型为

为空间自回归参数

空间面板固定效应模型

(10)

(10)为加入空间残差自相关的固定效应模型

(11)

(11)为加入空间滞后因变量的固定效应模型.

空间面板随机效应模型为

(12)

其中,,(12)式为空间误差随机效应模型.

(13)

(13)式为空间滞后应变量随机效应模型.

时间序列模型

1.AR

(1)

2.

3.

4.

5.

空间截面模型

,为向量

相关

为空间自回归模型*

,自相关

为空间误差模型*

空间计量经济学:

既要考虑应变量的空间相关性,也要考虑各个解释变量的空间相关性,还要考虑各个扰动项的空间相关性

a)地理空间权重

b)经济空间权重

c)基于距离的(阀值法、K最近点法)

注:

划*者应用最为广泛

W为空间权重矩阵,以0-1空间权重矩阵为例

,与相关。

(标准化)(不太合理)

空间计量经济学

为矩阵向量形式的单方程框架的模型

此模型假定样本是独立的

当与相关时,则模型变为

当的每个解释变量设,取样本后也相关,则模型变为

当不考虑或空间相关,只考虑随机项同期相关性时,模型变为

这里W为空间权重矩阵

例如

空间权重矩阵设为

归一化为

并假定,W不随时间和变量变化(此假定不太合理)

空间经济计量模型与面板数据相结合形成了空间面板经济计量模型,这也是一个新的热点。

非参数模型

1.什么是非参数模型:

非参数模型是指不具备明确的参数形式设定的模型。

比如研究和解释变量之间的关系模型可设为

a)

(1)为参数模型

b)

(2)为非参数模型(函数形式是未知的)

(2)式为非参数模型的一般设定形式

解决有两种办法:

其一,通过模型设定来模拟的条件期望,这是参数模型的方法

其二,通过对条件分布的估计来估计的条件期望,这是非参数方法

设为条件回归函数

无(非)参数回归模型就是要在给定样本下得到条件回归函数的一个估计

如果X是确定性变量,

(1)式可以表示为

其中是相互独立,均值为0,方差为的序列

非参数回归模型的估计有三种方法:

权函数法、最小二乘估计、稳健估计

2.半参数模型=线性回归模型+非参数模型

一般形式为

3.非参数模型的优缺点

优点:

参数模型设定有误无论采取什么先进和准确的估计方法,结果一定是有解的,但非参数模型可放松回归函数形式的限制,减少和避免有模型设定失误导致估计和预测的结果错误的可能。

缺点:

非参数模型回归结果外延有困难。

升级会员

升级会员