货币资金管理流程.docx

《货币资金管理流程.docx》由会员分享,可在线阅读,更多相关《货币资金管理流程.docx(22页珍藏版)》请在冰豆网上搜索。

货币资金管理流程

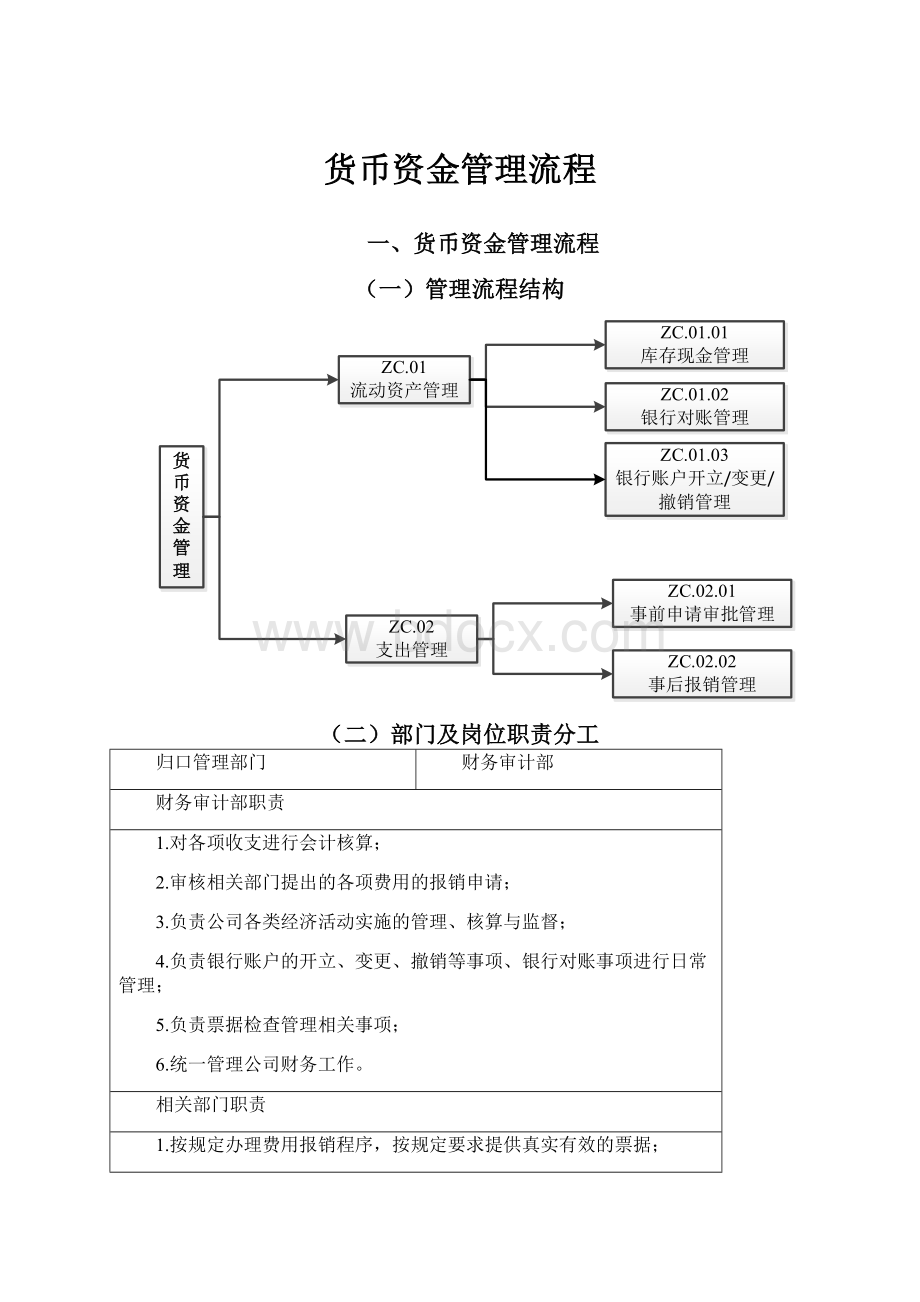

一、货币资金管理流程

(一)管理流程结构

(二)部门及岗位职责分工

归口管理部门

财务审计部

财务审计部职责

1.对各项收支进行会计核算;

2.审核相关部门提出的各项费用的报销申请;

3.负责公司各类经济活动实施的管理、核算与监督;

4.负责银行账户的开立、变更、撤销等事项、银行对账事项进行日常管理;

5.负责票据检查管理相关事项;

6.统一管理公司财务工作。

相关部门职责

1.按规定办理费用报销程序,按规定要求提供真实有效的票据;

2.按规定进行事前申请并填制相应表单;

3.严格按照公司要求配合财务审计部落实工作安排。

岗位职责

会计岗职责:

1.熟悉掌握财务制度、会计制度和有关法规。

遵守各项收费制度、费用开支范围和开支标准,保证专款专用。

2.按照会计制度,登记记账凭证。

做到凭证合法、内容真实、数据准确、手续完备、账目健全、及时记账算账、按时结账、如期报账、定期对账。

3.妥善保管会计凭证、会计账簿、财务会计报表和其他会计资料,负责会计档案的整理和移交。

4.债权、债务及时登记、及时查清、定期分析账龄,向债务人寄发对账单,进行余额核对。

出纳岗职责:

1.负责现金的收付。

每日终了时依据当天的现金收付凭证登记“现金日记账”,并清点库存现金,保证库存现金余额与现金日记账的现金余额一致,对现金的安全完整负责。

2.负责银行空白票据的领购、保管。

办理银行存款的收付业务,对银行存款的安全完整负责。

3.负责发票的填开与保管。

应认真填写发票事项、金额,确保每张发票填开完整规范。

4.负责银行业务沟通。

及时掌握各银行账户实时情况,定期对各账户情况进行检查上报。

不相容岗位清单

1.借款申请与审批

2.费用报销申请与审批

3.票据与印章保管

(三)流程文档

1.HB.01.01库存现金管理

(1)流程图

(2)流程描述

序号

流程步骤

责任部门/岗位

流程步骤描述

输出文档

01

库存现金盘点并确认/监盘并确认

财务审计部/

出纳岗、会计岗

财务审计部出纳岗对库存现金进行盘点,确认无误后签字后,会计岗负责监盘工作,确认无误并签字。

02

编制现金盘点表

财务审计部/

出纳岗

财务审计部出纳岗编制库存现金盘点表。

《库存现金盘点表》

03

查明差异原因

财务审计部/

出纳岗

盘点过程中发现账实不符,存在差异,财务审计部出纳岗应查明差异原因,并给出处理意见。

04

审核

财务审计部/

会计岗

财务审计部会计岗对差异产生原因和处理意见进行审核。

05

审核

财务审计部/部门负责人

财务审计部部门负责人对差异产生原因和处理意见进行审核。

06

账务处理

财务审计部/

会计岗

会计岗根据《库存现金盘点表》的审批结果,进行账务处理。

07

归财务档案

财务审计部/

出纳岗

出纳岗在盘点结束后,归档相关资料。

2.HB.01.02银行对账管理

(1)流程图

(2)流程描述

序号

流程步骤

责任部门/岗位

流程步骤描述

输出文档

01

取得银行对账单

财务审计部/

会计岗

会计岗每月月末到银行打印银行对账单。

《银行对账单》

02

对账

财务审计部/

会计岗

会计岗将银行存款对账单与银行日记账进行逐笔核对,主要关注账户资金往来的日期、金额、票据号、用途等信息是否准确。

03

编制银行余额调节表

财务审计部/

会计岗

会计岗根据对账结果编制银行存款余额调节表,内容主要体现各账户资金状况,列示出未达账项的详细内容(日期、金额、票据号、用途等)及产生原因。

《银行余额调节表》

04

核实并查明差异原因

财务审计部/

出纳岗

如存在差异,出纳岗核实并查明出现差异的原因。

05

审核

财务审计部/

部门负责人

财务审计部部门负责人对差异原因进行审核。

06

账务处理

财务审计部/

会计岗

会计岗对于需要进行账务处理的,依据会计准则进行处理。

07

归财务档案

财务审计部/

出纳岗

出纳岗将本次银行存款对账管理的相关资料整理汇总,并做好归档保存工作。

3.HB.01.03银行账户开立、变更、撤销管理

(1)流程图

(2)流程描述

序号

流程步骤

责任部门/岗位

流程步骤描述

输出文档

01

提出银行账户开立、变更、撤销申请,并提供其他相关材料

财务审计部/

会计岗

财务审计部会计根据实际工作需要,提出银行账户的开立、变更及撤销申请,明确申请事项的必要性、合理性及申请表中相关信息的准确性并签字确认,提交相关材料。

《银行账户开立/变更/撤销申请表》

02

审核

财务审计部/

部门负责人

财务审计部负责人对银行账户的开立、变更及注销申请进行审核,关注申请的必要性、合理性及申请开立、变更及撤销银行账户的准确性,审核无误后签字确认。

03

审核

副总会计师

副总会计师对银行账户的开立、变更及注销申请进行审核,关注申请的必要性、合理性及申请开立、变更及撤销银行账户的准确性,审核无误后签字确认。

04

审核/审批

总经理

总经理对银行账户的开立、变更及注销申请进行审批,关注申请的必要性、合理性及申请表中相关信息的准确性,审批无误后签字确认。

若为银行账户开立,还需报董事长审批。

05

审批

董事长

董事长对银行账户的开立进行审批,确认无误后由出纳岗执行。

06

上报上级部门审批,根据批复执行并归档

财务审计部/

出纳岗

财务审计部出纳岗上报上级主管部门审批,根据批复执行并归档。

4.ZC.02.01事前申请审批管理

(1)流程图

(2)流程描述

序号

流程步骤

责任部门/岗位

流程步骤描述

输出文档

01

提出事前申请

相关部门/

经办人

相关部门经办人需填制资金审批表,详细说明申请事由、费用金额等信息,提交相关部门负责人审核。

《资金审批表》

02

审核

相关部门/

部门负责人

相关部门负责人审核经办人员的申请,关注相关申请的真实性、合理性,对具体申请事由、费用金额等进行业务审核,审核无误后确认签字。

03

审核

财务审计部/

部门负责人

财务审计部负责人审核经办人员的申请,对具体申请事由、费用金额等进行审核,审核无误后确认签字。

04

审核

副总会计师

副总会计师审核经办人员的申请,对具体申请事由、费用金额等进行审核,审核无误后确认签字。

05

审核

相关部门分管领导

相关部门分管领导在副总会计师审核的基础上对申请事项的真实性、合理性等进行审核。

06

审核

总经理

总经理对申请事项和资金进行审核。

07

审批

董事长

董事长对申请事项和资金进行审批。

若申请金额在30万元以上,还需上党总支委会审议。

08

审议

党总支委会

党总支委会对申请事项和资金集体审议并决策,并形成《会议纪要》。

《会议纪要》

09

审议

总经理办公会

总经理办公会对申请事项和资金集体审议并决策,并形成《会议纪要》。

若申请金额在50万元以上,还需上董事会审议。

《会议纪要》

10

审议

董事会

董事会对申请事项和资金集体审议并决策,并形成《会议纪要》。

《会议纪要》

11

实施相关事宜

相关部门/

经办人

相关部门经办人根据领导审批意见实施相关事宜,转至“ZC.02.02事后报销管理”流程。

5.ZC.02.02事后报销管理

(1)流程图

(2)流程描述

序号

流程步骤

责任部门/岗位

流程步骤描述

输出文档

01

提出申请

相关部门/

经办人

相关部门经办人提出报销申请,填写费用报销单,并提供合法票据。

《支付凭证》

《报销凭单》

02

审核

相关部门/

部门负责人

相关部门负责人对费用报销事项进行审核,重点关注事项发生合理性、真实性。

03

审核

财务审计部/

会计岗

财务审计部会计岗对费用报销事项进行审核,重点关注事项发生合理性、真实性。

04

审核

财务审计部/

部门负责人

财务审计部负责人对发生费用的合规性进行审核。

05

审核

副总会计师

副总会计师对费用报销事项进行审核,关注费用的合规性。

06

审核/审批

相关部门分管领导

相关部门分管领导在财务审计部负责人审核的基础上,对报销事项进行审批,主要关注报销事项是否与申请事项一致、是否超预算额度等。

若报销金额在5万元以上,还需报总经理审核。

07

审批

总经理

总经理对报销事项进行审批,主要关注报销事项是否与申请事项一致、是否超预算额度等。

08

办理报销

财务审计部/

出纳岗

经审核无误后,财务审计部出纳岗办理报销。

09

记账

财务审计部/

会计岗

财务审计部会计岗根据报销的申请资料及出纳制作的相关付款凭证进行账务处理。

(3)流程图

(4)流程描述

序号

流程步骤

责任部门/岗位

流程步骤描述

输出文档

01

提出申请

相关部门/

经办人

相关部门经办人提出报销申请,填写费用报销单,并提供合法票据。

《支付凭证》

《报销凭单》

02

审核

相关部门/

部门负责人

相关部门负责人对费用报销事项进行审核,重点关注事项发生合理性、真实性。

03

审核

财务审计部/

会计岗

财务审计部会计岗对费用报销事项进行审核,重点关注事项发生合理性、真实性。

04

审核

财务审计部/

部门负责人

财务审计部负责人对发生费用的合规性进行审核。

05

审核

副总会计师

副总会计师对费用报销事项进行审核,关注费用的合规性。

06

审核

相关部门分管领导

相关部门分管领导在财务审计部负责人审核的基础上,对报销事项进行审批,主要关注报销事项是否与申请事项一致、是否超预算额度等。

若报销金额在5万元以上,还需报总经理审核。

07

审核

总经理

总经理对报销事项进行审批,主要关注报销事项是否与申请事项一致。

08

审核

董事长

董事长对报销事项进行审批,主要关注报销事项是否与申请事项一致。

09

审议

党总支委会

党总支委会对报销事项进行集体审议决策,并形成《会议纪要》。

《会议纪要》

10

审议

总经理办公会

总经理办公会对报销事项进行集体审议决策,并形成《会议纪要》。

《会议纪要》

11

审议

董事会

董事会对报销事项进行集体审议决策,并形成《会议纪要》。

《会议纪要》

12

办理报销

财务审计部/

出纳岗

经审核无误后,财务审计部出纳岗办理报销。

13

记账

财务审计部/

会计岗

财务审计部会计岗根据报销的申请资料及出纳制作的相关付款凭证进行账务处理。

(四)风险控制矩阵

目标编号

目标描述

风险编号

风险描述

控制编号

控制频率

控制文档

HB.01.01-M01

确保现金安全、会计记录准确及时。

HB.01.01-F01

如果未定期对现金进行盘点,可能造成库存现金与账面余额不相符的风险;如果未对现金盘点过程进行监盘,可能导致现金盘点过程不合规,盘点结果不准确。

HB.01.01-01

每日

《库存现金盘点表》

HB.01.02-M01

确保银行对账工作相分离,保证对账的完整性和准确性。

HB.01.02-F01

未定期进行银行对账,或对账不及时、不准确,或对账工作存在不相容职务未分离的情况,导致无法及时发现收支管理中存在的问题。

HB.01.02-01

不定期

《银行对账单》

HB.01.02-03

不定期

《银行存款余额调节表》

HB.01.02-M02

确保在银行对账后出现差异的情况有相关领导审批。

HB.01.02-F02

若银行对账中存在差异,未经相关领导审批,可能会出现人员舞弊情况。

HB.01.02-05

不定期

《银行存款余额调节表》

HB.01.03-M01

确保银行账户开立、变更、撤销经过有效的审核、审批,符合外部要求,做到合理、合规。

HB.01.03-F01

如果不进行银行账管理,可能出现开户过多过滥和账外设账问题。

HB.01.03-02

不定期

《银行账户开立/变更/撤销申请表》

HB.01.03-03

不定期

HB.01.03-04

不定期

HB.01.03-05

不定期

ZC.02.01-M01

确保事项申请经过部门负责人、分管副总经理、总经理确认真实性、合理性、合规性。

ZC.02.01-F01

未经相关人员审核,可导致资金支出不合理,事项执行不合规。

ZC.02.01-02

不定期

《资金审批单》

ZC.02.01-03

不定期

ZC.02.01-04

不定期

ZC.02.01-05

不定期

ZC.02.01-06

不定期

ZC.02.01-07

不定期

ZC.02.01-08

不定期

ZC.02.01-09

不定期

ZC.02.01-10

不定期

确保事前申请经过财务审核,确保事项有充足的资金保障。

HB.02.01-F02

未经财务审核,可能导致事项无预算,导致事项失败或资金损失。

ZC.02.01-02

不定期

HB.02.02-M01

确保报销事项的真实、准确、合理、合规。

HB.02.02-F01

未对报销事项进行有效的审核/审批,可能导致资金损失、报销事项失败。

ZC.02.02-03

不定期

《报销凭单》

ZC.02.02-03

不定期

ZC.02.02-04

不定期

ZC.02.02-05

不定期

ZC.02.02-06

不定期

ZC.02.02-07

不定期

ZC.02.02-08

不定期

ZC.02.02-09

不定期

ZC.02.02-10

不定期

ZC.02.02-11

不定期

确保及时入账,避免出现资金管理混乱。

HB.02.02-F02

未对报销事项及时入账,可能导致虚假预算、预算分析不准确、预算执行失败等情况。

ZC.02.02-08

不定期

《报销凭单》

升级会员

升级会员