增值税一般纳税人简易征收备案表.doc

《增值税一般纳税人简易征收备案表.doc》由会员分享,可在线阅读,更多相关《增值税一般纳税人简易征收备案表.doc(1页珍藏版)》请在冰豆网上搜索。

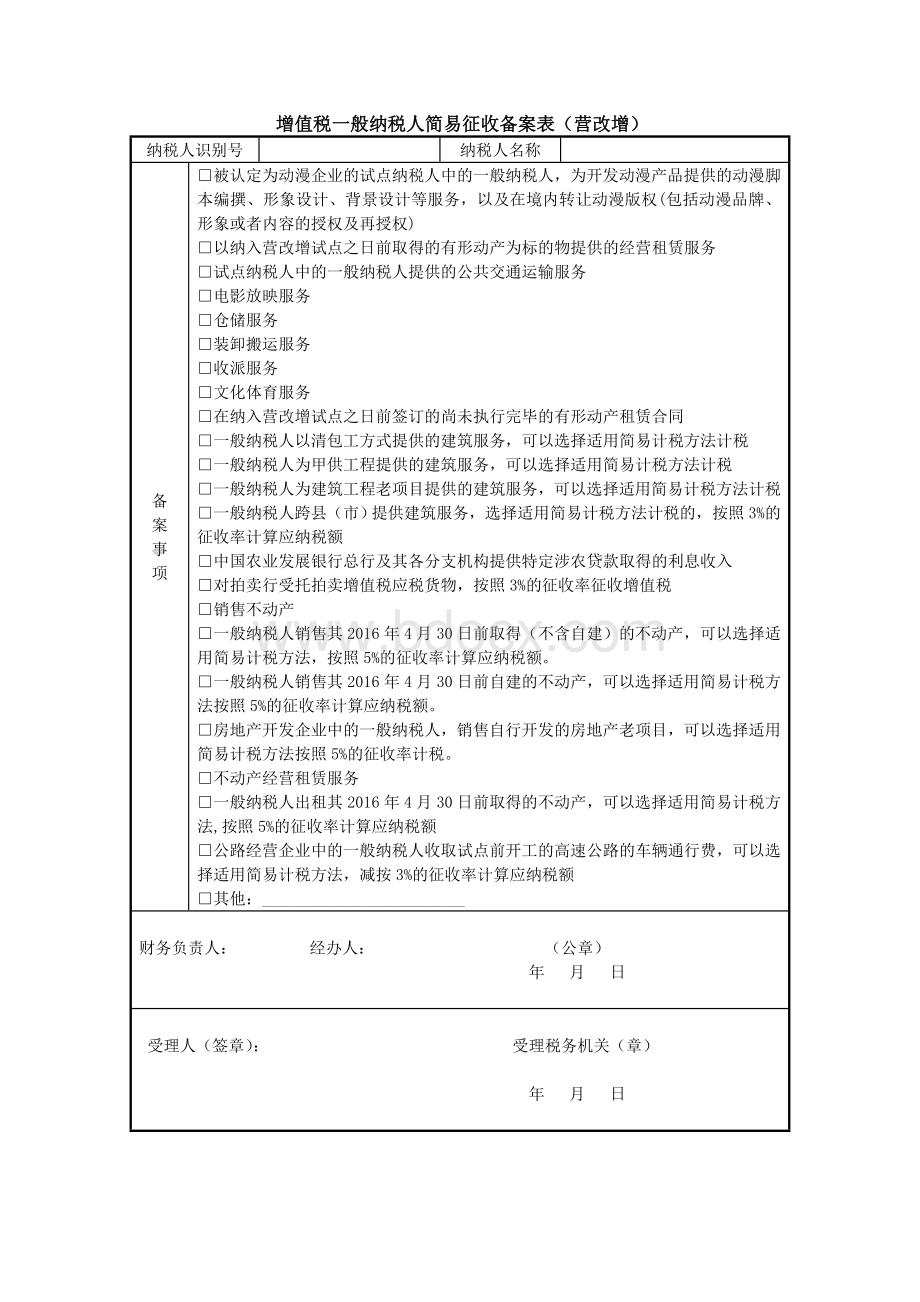

增值税一般纳税人简易征收备案表(营改增)

纳税人识别号

纳税人名称

备

案

事

项

□被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计等服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权)

□以纳入营改增试点之日前取得的有形动产为标的物提供的经营租赁服务

□试点纳税人中的一般纳税人提供的公共交通运输服务

□电影放映服务

□仓储服务

□装卸搬运服务

□收派服务

□文化体育服务

□在纳入营改增试点之日前签订的尚未执行完毕的有形动产租赁合同

□一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税

□一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税

□一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税

□一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,按照3%的征收率计算应纳税额

□中国农业发展银行总行及其各分支机构提供特定涉农贷款取得的利息收入

□对拍卖行受托拍卖增值税应税货物,按照3%的征收率征收增值税

□销售不动产

□一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

□一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法按照5%的征收率计算应纳税额。

□房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。

□不动产经营租赁服务

□一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额

□公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额

□其他:

_________________________

财务负责人:

经办人:

(公章)

年月日

受理人(签章):

受理税务机关(章)

年月日

升级会员

升级会员