四川蒲江生态旅游项目一期投资分析报告.docx

《四川蒲江生态旅游项目一期投资分析报告.docx》由会员分享,可在线阅读,更多相关《四川蒲江生态旅游项目一期投资分析报告.docx(21页珍藏版)》请在冰豆网上搜索。

四川蒲江生态旅游项目一期投资分析报告

蒲江生态旅游项目一期投资分析报告

一、项目概况

本项目位于蒲江县城区西南,距成都市约80公里(高速68)公里。

距蒲江的省级风景区“三湖一阁”区较近,区位优势十分明显。

蒲江享有“绿色蒲江,天然氧吧”之美誉,地处成都,雅安,乐山的交汇地带处,是成都的西南门户,进藏出川的咽喉要道,交通枢纽和物资集散地。

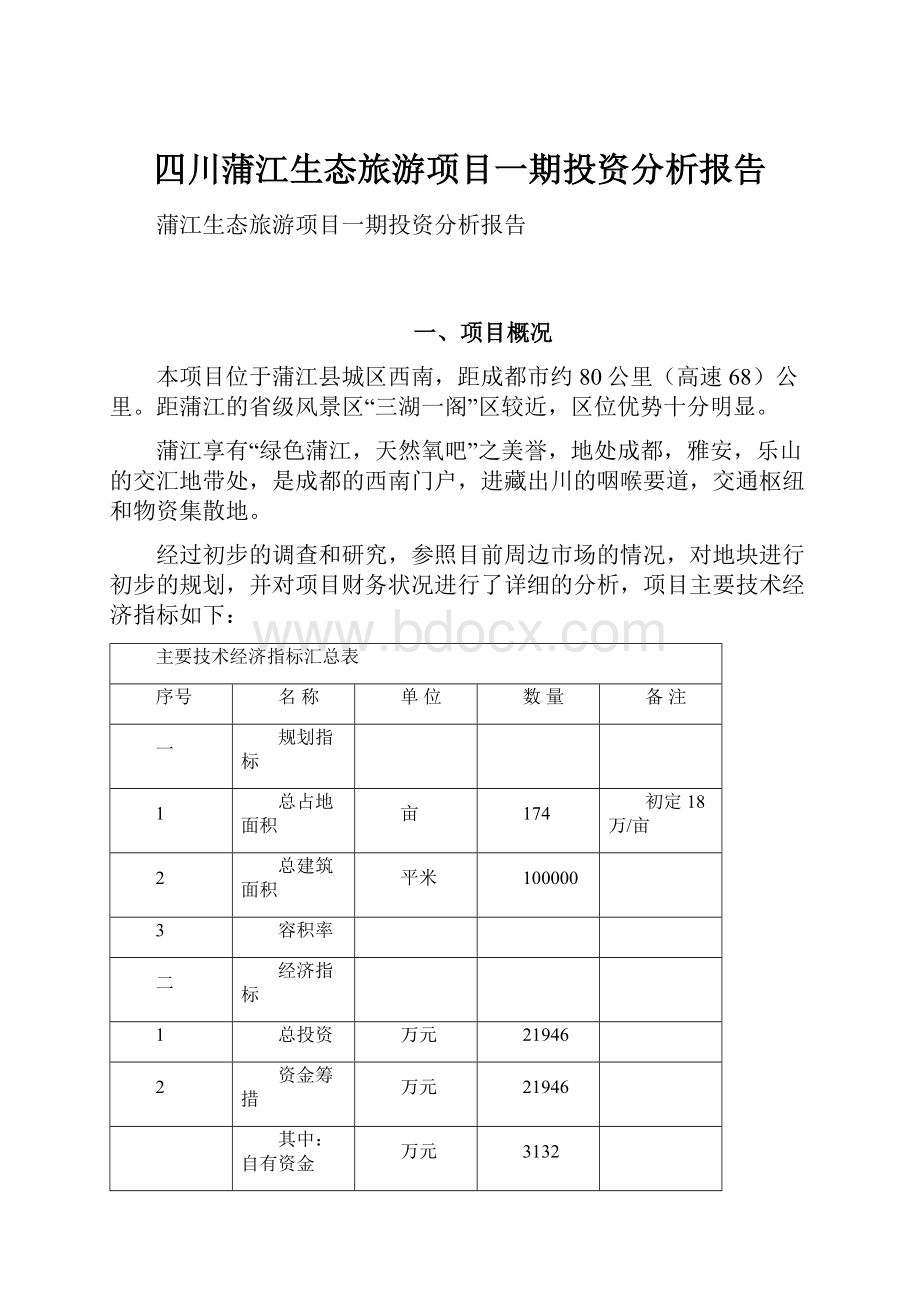

经过初步的调查和研究,参照目前周边市场的情况,对地块进行初步的规划,并对项目财务状况进行了详细的分析,项目主要技术经济指标如下:

主要技术经济指标汇总表

序号

名称

单位

数量

备注

一

规划指标

1

总占地面积

亩

174

初定18万/亩

2

总建筑面积

平米

100000

3

容积率

二

经济指标

1

总投资

万元

21946

2

资金筹措

万元

21946

其中:

自有资金

万元

3132

借款

万元

5000

销售收入再投入

万元

13814

4

平均单位成本

元/平米

3000

5

销售收入

万元

30000

6

营业税金及附加

万元

1650

7

土地增值税

万元

1085

8

利润总额

万元

5299

9

税后利润

万元

3565

三

财务评价指标

折现率为15%

1

投资利润率

16

利润总额/总投资

2

投资净利润率

24

税后利润/总投资

3

自有资金财务净现值(税后)

万元

1814

4

全部投资财务净现值(税后)

万元

1635

5

自有资金内部收益率(税后)

6

全部投资内部收益率(税后)

二、市场概况

2006年成都别墅项目分布情况

图3-1各片区楼盘数量表

区域

市区三环内

龙泉

华阳双流牧马山

温江

郫县

青城山

都江堰

崇州、大邑、金堂、新津

数量

5

6

14

7

6

13

6

比例

9%

11%

25%

12%

11%

23%

11%

表3-1各片区别墅楼盘数量比例

上表显示:

2006年成都地区别墅分布呈现以下几个特点:

✓别墅的集中分布区域在近郊的华阳、双流牧马山;远郊的都江堰-青城山等地是别墅的集中分布区域;

✓远郊地区开发主要集中在都江堰、青城山区域,这两个区域合计占有远郊开发楼盘数量较大比重;

✓2006年成都的远郊别墅类物业开始增多,地域距离上开始向外辐射,如:

崇州、大邑、金堂、新津、成都外的彭山等地都有出现别墅类物业。

2006年成都别墅开发情况简析

图3-4历年土地开发土地汇总(2006年统计57个别墅楼盘)

上图显示:

✓2006年成都市别墅开发量呈现明显加快趋势,今年新开盘别墅项目推出32批次别墅物业(统计包括部分楼盘于2006年度推出2期、3期等其它批次别墅产品);

✓统计的57个楼盘中,2006年度新增开发量初步统计约为341万平方米,比2005年增加了130多万平方米,目前别墅类楼盘在2007年度仍有较大的放量空间。

2006年成都别墅价格情况分析

表3-3成都目前不同区域别墅平均单价分布情况

价格

区域

说明

<3000元/㎡

崇州、大邑、金堂、新津

●低于3000元/㎡的别墅分布比较散,距离城区较远;

●5000-8000元/㎡的别墅主要位于外环线周边区域,也是目前成都别墅市场的主要价格区间

●8000元/㎡以上的别墅主要位于城区和景观资源丰富区域如:

牧马山、青城山等

3000-5000元/㎡

都江堰、青城山、龙泉驿、华阳南沿线

5000-8000元/㎡

青城山、牧马山、双流、温江

8000元/㎡以上

青城山、牧马山、主城区三环内

上表显示:

✓成都别墅市场价格低于3000元/㎡的别墅分布比较散,距离成都市区较远,主要是没有太多稀缺资源可以利用,如崇州、金堂、大邑、新津等地;

✓3000-5000元/㎡的别墅主要位于外环线周边区域,但整个大环境和资源情况不能和牧马山相比的区域,如:

郫县、温江、龙泉等地;

✓5000-8000元/㎡的别墅主要位于外环线周边区域中高段定位楼盘,如:

华阳、人南沿线,双流等,也是目前成都别墅市场的主要价格区间。

✓8000元/㎡以上的别墅主要位于城区和景观资源丰富区域,如:

牧马山、青城山等。

2006年成都典型别墅项目销售周期分析

表3-5典型别墅销售率一览表(统计日期截至2007年1月上旬)

别墅名城

销售率

开盘时间

维也纳森林别墅5期.半山高尔夫

80%

雍锦湾3期

77%

三利宅院.白云渡

18%

麓山国际.圆石滩

72%

牧马山.易城2期

70%

半山卫城1期

70%

高山流水2期

一期95%

一期;二期未定

青城山高尔夫山庄2期.高尔国际

26%

温江.香颂岛

90%

2006..6

上表显示:

✓成都市典型别墅2006年上半年开盘的别墅项目销售率都达到70%以上;

✓2006年下半年开盘的别墅项目销售率在18-26%之间;

✓2005年开盘的高山流水当期销售率基本都能达到90%以上;

✓市区及近郊的别墅销售速度较快,远郊楼盘销售速度相对较慢。

小结:

2006年成都地区别墅分布呈现以下几个特点:

✓别墅的集中分布区域在近郊的华阳、双流牧马山;远郊的都江堰-青城山等地是别墅的集中分布区域;

✓远郊地区开发主要集中在都江堰、青城山区域,这两个区域合计占有远郊开发楼盘数量较大比重;

✓2006年成都的远郊别墅类物业开始增多,地域距离上开始向外辐射,如:

崇州、大邑、金堂、新津、成都外的彭山等地都有出现别墅类物业。

✓2006年成都市别墅开发量呈现明显加快趋势,今年新开盘别墅项目推出32批次别墅物业(统计包括部分楼盘于2006年度推出2期、3期等其它批次别墅产品);

✓统计的57个楼盘中,2006年度新增开发量初步统计约为341万平方米,比2005年增加了130多万平方米,目前别墅类楼盘在2007年度仍有较大的放量空间。

✓成都别墅市场价格低于3000元/㎡的别墅分布比较散,距离成都市区较远,主要是没有太多稀缺资源可以利用,如崇州、金堂、大邑、新津等地;

✓3000-5000元/㎡的别墅主要位于外环线周边区域,但整个大环境和资源情况不能和牧马山相比的区域,如:

郫县、温江、龙泉等地;

✓5000-8000元/㎡的别墅主要位于外环线周边区域中高段定位楼盘,如:

华阳、人南沿线,双流等,也是目前成都别墅市场的主要价格区间。

✓8000元/㎡以上的别墅主要位于城区和景观资源丰富区域,如:

牧马山、青城山等。

✓成都市典型别墅2006年上半年开盘的别墅项目销售率都达到70%以上;

✓2006年下半年开盘的别墅项目销售率在18-26%之间;

✓2005年开盘的高山流水当期销售率基本都能达到90%以上;

✓市区及近郊的别墅销售速度较快,远郊楼盘销售速度相对较慢。

三、项目定位

市场定位:

水岸低密度住宅社区

主体定位:

以“长堤+水”为主题

建筑风格:

南加州西班牙风情

产品定位:

独栋别墅、连排别墅、合院情景洋房、生态度假公寓

客户定位:

1.年龄在35-45之间,家庭年收入在20万以上

2.养老养生

3.投资客

4.蒲江本地高端客户

四、财务分析

分析的原则和依据

1、遵循重要性、谨慎性原则;

2、建设部《房地产开发项目经济评价方法》;

3、国家有关财税制度。

基础数据

1、项目主要技术经济指标:

项目

单位

数量

备注

占地面积

亩

174

总建筑面积

平米

100000

容积率

2、有关税费率

税种

税率

备注

营业税

5%

城市维护建设税

7%

营业税的7%计

教育附加费

3%

营业税的3%计

所得税

33%

投资估算

项目总投资21946万元,平均单位成本为元/平米。

其中土地成本3132万元,占总投入的%,工程建设费用13006万元,占总投入的%。

期中土地费用是以总投资费用(征地肥和流转费)和总建设用地费用进行摊销。

项目总投资估算表

序号

项目内容

总额(万元)

成本摊消(元/㎡)

工程量(㎡)

占总投比例

备注

一

开发建设总投资

21946

100000

土地费

3132

270

116000

%

174亩,价格18万/亩

报建

850

85

100000

%

设计费及提成

558

100000

%

工程建设费用

13006

100000

%

含建安成本、水电、装饰、基础配套

管理费用

1500

150

100000

%

营销费用

1300

130

100000

%

财务费用

700

70

100000

%

其他费用

900

90

100000

%

二

项目一期总投资

21946

%

投资计划与资金筹措

项目总投资21946万元,土地费用3132万元,由花样年投入;银行借款5000万,贷款期限2年,年利率按7%计;销售收入再投入13814万元。

2007年投入3132万,2008年投入10021万元,2009年投入8793万元。

投资计划与资金筹措表

单位:

万元

序号

项目名称

合计

建设经营期

2007年

2008年

2009年

1

项目一期总投资

21946

3132

10021

8793

建设开发投资

21946

3132

10021

8793

其中:

土地费用

3132

3132

设计费及提成

558

558

报建费

850

850

工程费

13006

6503

6503

管理费用

1500

750

750

营销费用

1300

910

390

财务费用

700

700

其他费用

900

450

450

2

资金筹措

21946

3132

10021

8793

自有资金

3132

3132

银行贷款

5000

5000

销售收入再投入

13814

5021

8793

盈利能力分析

1、收入预测

价格:

根据目前高尔夫别墅市场情况,价格定暂定于3000。

收入:

到2009年,项目销售总收入30000万元,其中2008年将收入21000万元,2009年将收入9000万元。

销售收入估算表

序号

项目

2008年

2009年

合计

备注

一

整体均价

销售面积(平米)

70000

30000

100000

均价包含别墅、花园洋房和公寓

销售均价(元/平米)

3000

3000

3000

销售收入(万元)

21000

9000

30000

二

合计

21000

9000

30000

30000

2、盈利能力分析

静态分析:

项目两年计算期内,利润总额5590万,净利润3746万,投资利润率(利润总额/总投资)%,投资净利润率(净利润/总投资)17%。

预计损益表

单位:

万元

序号

项目

2008年

2009年

合计

一

收入

21000

9000

30000

二

营业税金及附加

1155

495

1650

三

土地增值税

760

325

1085

四

建设开发成本

14484

7462

21946

五

利润总额

4601

718

5299

六

所得税

1518

236

1754

七

税后利润

3083

482

3565

投资净利润率=净利润/总投资=16%

投资利润率=利润总额/总投资=24%

土地增值税计算表

单位:

万元

序号

项目

金额

说明

1

销售收入

30000

2

扣除项目金额

26382

土地费用

3132

开发成本费用

17228

营业税金及附加

1950

其他扣除项目

4072

(+*20%

3

增值额

3618

4

增值率

14%

第3项/第2项

5

适用税率

30%

小于50%,适用税率为30%

6

土地增值税

1085

动态分析(现金流量分析):

折现率取行业基准收益率15%,全部投资税前财务净现值NPV为3232万元,内部收益率IRR为%;税后财务净现值NPV为1733万元,内部收益率IRR为%。

自有资金税前财务净现值NPV为3401万元,内部收益率IRR为%;税后财务净现值NPV为1814万元,内部收益率IRR为%。

通过以上财务数据,说明项目具有较强的盈利能力。

财务现金流量表(全部投资)

单位:

万元

序号

项目

合计

建设经营期

2007年

2008年

2009年

一、

现金流入

30000

0

10500

19500

1、

销售收入

30000

10500

19500

二、

现金流出

26635

3132

13467

10036

1、

开发建设投资

21946

3132

10021

8793

2、

经营资金

3、

营业税金及附加

1650

1155

495

4、

土地增值税

1085

760

325

5、

所得税

1754

1518

236

三、

净现金流量(税前)

5504

-3132

-1449

10085

累计净现金流量(税前)

-3132

-4581

5504

四、

净现金流量(税后)

3746

-3132

-2967

9849

累计净现金流量(税后)

-3132

-6099

3750

五、

现值系数(i=15%)

1

六、

净现值(税前)

3232

-3132

-1260

7624

累计净现值(税前)

-3132

-4392

3232

七、

净现值(税后)

1733

-3132

-2581

7446

累计净现值(税后)

-3132

-5713

1733

注:

2008年销售收入只能流入一半的现金,另一半待2009年综合验收后流入。

财务现金流量表(自有资金)

单位:

万元

序号

项目

合计

建设经营期

2007年

2008年

2009年

一、

现金流入

30000

10500

19500

1、

销售收入

30000

10500

19500

二、

现金流出

27135

3132

8454

15549

1、

自有资金

3132

3132

2、

销售再投入

13814

5021

8793

3、

营业税金及附加

1650

1155

495

4、

土地增值税

1085

760

325

5、

所得税

1754

1518

236

6、

贷款本金偿还

5000

5000

7、

贷款利息支付

700

700

三、

净现金流量(税前)

4890

-3132

3564

4187

累计净现金流量(税前)

-3132

432

4619

四、

净现金流量(税后)

3046

-3132

2046

3951

累计净现金流量(税后)

-3132

-1086

2865

五、

现值系数(i=15%)

1

六、

净现值(税前)

3133

-3132

3100

3165

累计净现值(税前)

-3132

-32

3133

七、

净现值(税后)

1635

-3132

1780

2987

累计净现值(税后)

-3132

-1352

1635

注:

2008年销售收入只能流入一半的现金,另一半待2009年综合验收后流入。

资金平衡及清偿能力分析

在项目计算期内,各年资金来源与运用平衡有余,项目前期最大的压力是土地费用的支付,由意德公司负责。

项目借款共5000万元,2005年底预计现金流入15240万,完全有能力还清贷款。

因此,项目具有较强的清偿能力。

资金来源与运用表

单位:

万元

序号

项目

合计

建设经营期

2007年

2008年

2009年

一、

资金来源

38132

3132

15500

19500

1、

销售收入

30000

10500

19500

2、

自有资金

3132

3132

3、

长期借款

5000

5000

二、

资金运用

31435

3132

13454

14849

1、

开发建设投资

21946

3132

10021

8793

2、

经营资金

3、

营业税金及附加

1650

1155

495

4、

土地增值税

1085

760

325

5、

所得税

1754

1518

236

6、

借款本金偿还

5000

5000

三、

盈余资金

6697

0

2046

4651

不确定性分析

1、盈亏平衡分析

经测算,在地价和建安成本不变的情况下,当项目价格为2450时,项目达到盈亏平衡点,项目总投资利润率(税前)为24%。

五、项目风险分析

市场风险及其规避

市场风险

●成都别墅市场近年推盘量明显增大,市场存在后续开发客户容量风险;

●成都市别墅除少数市区楼盘销售速度较快外,多数楼盘销售速度较慢;

●成都市休闲度假类客户更多的倾向选择青城山及其他近郊别墅;

●现有成都高尔夫别墅主要卖点并不是高尔夫环境,而是周边自然环境或区位优势;

●单纯高尔夫别墅为主题的开发在成都市场反映一般,尤其表现在中航云岭项目推盘时间延迟;

●项目区域在成都市不具备优势,高尔夫球会市场培育存在运营风险;

风险规避

●采取价格优势策略,吸引消费者;

●建设有特色的高尔夫球场,扩大知名度,进而吸引更大范围内的潜在客户;

●通过高尔夫经营蓄积客户资源,进而培养项目区域别墅开发市场;

●利用蒲江县现有的景观资源,采取联合开发,优势互补等策略,打造蒲江休闲度假概念,尽量增加别墅的卖点。

竞争风险及其规避

竞争风险

●成都市别墅推盘量较大,别墅市场竞争激烈;

●青城山等区域休闲度假型别墅所拥有的自然、人文景观较本项目更具优势;

●成都市别墅开发以近郊别墅占主导地位,与项目相比区位优势显著;

●成都市在售高尔夫别墅与项目相比具备区位或景观、人文资源优势;

●成都市高尔夫球会距离市区较近,稍远的青城山高尔夫已经表现出工作日内打球场次明显低于牧马山高尔夫,项目较青城山高尔夫距离成都市区更远,市场竞争压力大;

风险规避

●采用差异化定位,避免与市区或近郊别墅直接竞争;

●别墅的建筑类型多样化,挖掘更广泛的潜在客户群;

●将高尔夫、山地、原生态林紧密结合,并利用蒲江的旅游资源,提升项目自身的竞争力;

●整体规划建设多种配套,丰富项目休闲度假概念,提供有特色的会员服务;

●项目较青城山高尔夫有高尔夫景观资源优势,较牧马山、麓山国际有山地景观优势,推广时需进一步强化上述项目优势。

政策风险及规避

政策风险

●国家出台与别墅相关的高档物业开发销售限制性规范,对消费者的心理产生影响;

●高尔夫球场开发属于国家明令禁止的项目,未来开发存在行业整顿风险;

●项目开发占用耕地面积较大,超过国家规定的升级审批权限,存在土地整顿风险;

风险规避

●密切关注国家相关政策的变动,做好调整项目开发策略;

●尽量配合当地政府的建设规划,为当地谋取创收,争取得到政府的支持。

开发策略附带风险及规避

开发策略附带风险

●本项目前期启动资金较大,经营期限较长,对企业资金实力要求较高,给企业经营带来财务风险;

●采用分期开发、分期拆迁安置的开发模式,可降低前期开发成本,但是可能会导致后期拆迁安置纠纷;

●高尔夫球会的经营直接影响后期项目别墅开发的节奏、价格、销售速度等,进而影响项目的投资收益;

风险规避

●尽量降低项目一期开发资金投入,以最小的资金启动项目,避免资金长期占用导致财务风险;

●可利用滚动资金尽快完成后期拆迁安置;

●尽量在拆迁安置过程中与当地居民直接对话,将上述工作交由当地政府来完成,避免矛盾激化。

●采用买别墅送高球会籍或享受优惠买会籍的形式,加快别墅和高尔夫双方面的销售速度,缩短销售时间,从而控制风险;

●项目在高尔夫设计上必须具备竞争力,至少在成都市具有竞争力,同时引进成熟高尔夫管理,加快高尔夫经营正常化,避免高尔夫经营带来整个项目建设风险。

升级会员

升级会员