钢铁流通行业分析报告.docx

《钢铁流通行业分析报告.docx》由会员分享,可在线阅读,更多相关《钢铁流通行业分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

钢铁流通行业分析报告

钢铁流通行业分析报告

一、钢铁流通行业即将进入洗牌期

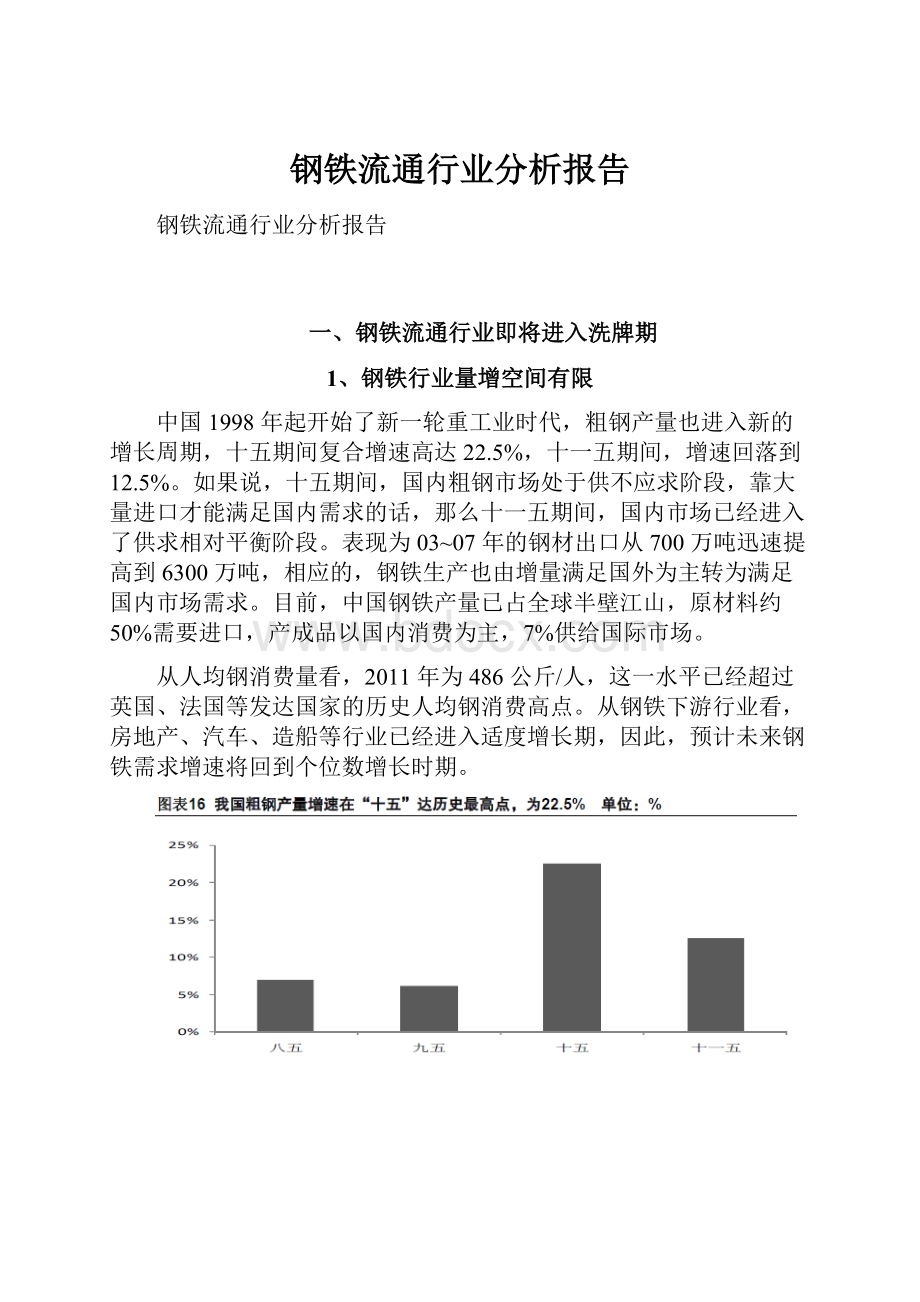

1、钢铁行业量增空间有限

中国1998年起开始了新一轮重工业时代,粗钢产量也进入新的增长周期,十五期间复合增速高达22.5%,十一五期间,增速回落到12.5%。

如果说,十五期间,国内粗钢市场处于供不应求阶段,靠大量进口才能满足国内需求的话,那么十一五期间,国内市场已经进入了供求相对平衡阶段。

表现为03~07年的钢材出口从700万吨迅速提高到6300万吨,相应的,钢铁生产也由增量满足国外为主转为满足国内市场需求。

目前,中国钢铁产量已占全球半壁江山,原材料约50%需要进口,产成品以国内消费为主,7%供给国际市场。

从人均钢消费量看,2011年为486公斤/人,这一水平已经超过英国、法国等发达国家的历史人均钢消费高点。

从钢铁下游行业看,房地产、汽车、造船等行业已经进入适度增长期,因此,预计未来钢铁需求增速将回到个位数增长时期。

2、钢铁贸易行业转变盈利模式势在必行

我国钢铁流通主要通过贸易商完成,贸易商经手的钢材量一直保持在60%左右,目前,我国贸易行业有以下运行特点:

第一,多:

贸易商众多,集中度低,对上游话语权轻。

全国钢铁流通商约20万家,年经营钢材实物量超过1000万吨的仅有5家,而国内钢厂产量超过1000万吨的有13家。

和钢铁生产企业相比,贸易商在资源控制、定价话语权上处于弱势地位。

第二,乱:

市场秩序混乱,对市场价格未起到正面引导作用。

传统贸易商的盈利模式多以赚取买卖差价为主,而当市场价格大幅波动的时候,贸易商往往对价格趋势起到加强作用,不但没有起到蓄水池的作用,反而使得市场价格波动加大。

第三,差:

行业盈利能力差。

由于盈利模式单一,一方面,贸易企业盈利波动大,另一方面,盈利能力低,靠量生存。

同时,钢铁行业的盈利能力低下,钢厂也不断延伸产业链,在一定程度上压缩了贸易商的生存空间。

近年来,金属材料批发业的总利润率在1%左右波动。

过去,钢铁贸易行业依托于钢铁行业的景气度变化,未来在量增空间有限的情况下,原材料和钢材的贸易增长空间也受到抑制。

因此,转变以量为中心的盈利模式势在必行,钢铁流通领域到了产业转型和变革的关键时期。

在当前行业盈利困难,宏观资金面偏紧的情况下,预计众多中小型贸易商将逐步退出市场。

3、我国物流业落后影响生产资料流通业的发展

钢铁流通行业和物流业的发展息息相关,尽管近年我国物流业加快了发展步伐,物流总费用占GDP的比重呈下降态势,由90年代初的24%下降为2010年的17.7%,但该比重仍是发达国家的2倍,物流业发展明显落后。

2010年生产资料流通占全社会流通业的67%,物流产业的落后很大程度上影响了生产资料流通行业的发展,因此流通企业向物流产业延伸成为发展的必然。

4、网络化趋势已向工业原材料领域延伸

利用现代科技提高交易效率是生产资料流通行业发展方向,电子商务的兴起为此提供支持。

我国商品网货化进程在经历了图书、家用百货、3C、服装等网络龙头货品后,已经开始向工业原材料领域延伸。

目前基于交易习惯、健全的信用支付体系、物流服务体系已经日益成熟,打造电子商务交易平台已经具备条件。

5、政策支持生产资料流通企业转型

2010年4月商务部发布《关于完善生产资料流通体系的意见》,对“十二五”期间如何完善生产资料流通体系,促进经济发展方式的转变提出重要意见,要点包括:

创新生产资料经营模式,以供应链为纽带,推进产业融合,探索形成集原材料采购加工—产品开发—商品销售—物流配送服务于一体的经营模式;

大力发展现代物流方式,鼓励大型骨干生产资料、流通企业、大宗商品交易市场规范发展电子商务,支持建设专业化的生产资料第三方电子商务平台;

鼓励生产资料流通龙头企业加快发展,实现大宗生产资料组织化、规模化、集约化经营,形成若干大批发商、大代理商、大经销商、大物流商。

2011年12月商务部发布《“十二五”期间推进生产资料流通现代化的指导意见》,指出十二五期间要以供应链管理为纽带,以科技为支撑,推进生产资料流通组织现代化、交易方式现代化、基础设施现代化和企业管理现代化,引导和推动生产资料流通企业与生产、加工、配送、金融等相关企业融合发展,要点包括:

强化物流服务功能,鼓励生产资料流通企业强化物流服务功能,从单一的交易中心向展示、仓储、交易、加工、配送等多功能、多业态发展,形成一批集多功能于一体的专业化、综合性生产资料物流配送中心;

促进产业融合发展,降低流通成本,在部分重点品种形成上控资源、中联物流、下建网络的产业链;

提高现代科技应用水平,增强企业竞争力,鼓励发展生产资料电子商务交易方式,重点规范、培育一批市场覆盖面广、交易规范的区域或国际性生产资料电子商务交易平台。

从以上政策指引上可以看出,结合电子商务手段进行供应链管理是钢材流通行业的发展方向,国内有远见的钢贸企业正在抓住行业转型机,积极谋划转型,可以预计这类公司才会在未来的行业格局中占有一席之地。

实际上,发达国家的钢铁贸易商已经走出生产性服务商的供应链管理道路。

二、从他山之石看转型的必要

1、日本:

服务和投资是综合商社主要利润来源

日本钢铁生产商的集中度高,前5家钢厂占全国钢铁产量的70%以上,钢铁原材料几乎完全靠进口,1/3以上的产品用于出口,而相关流通服务商集中度也高,集中在5家综合商社。

三菱商事、三井物产、住友商事、丸红商事、伊藤忠商事五大综合商社,距今已有150年的发展历史,他们多年镇守《财富》500强,在日本经济中具有举足轻重的作用。

综合商社最主要的三大功能是:

贸易、服务、事业投资。

以三井物产为例,从贸易做起,随着日本制造业大规模向海外转移,制造企业内部间交易趋多,慢慢的中间交易的贸易作用越来越淡化,而把市场、流通与制造对接产生的服务功能,以及投资收益成为最大的利润来源。

从盈利能力变化看,近年来随着功能的转移,三菱商事和三井物产的净利率均呈波段上升态势。

日本综合商社给我们的启示是:

从贸易到服务的转变是从浅层次服务向投资生产领域和提供全套服务解决方案发展,用服务连接利益,可以产生更高的盈利能力。

2、欧美:

钢厂产供销一体化

欧美的钢铁生产集中度高,美国CR6超过50%,欧盟CR6超过70%。

钢铁销售主要以钢铁企业为主,贸易商仅起到辅助作用,这种钢厂直接面对下游用户的流通效率高。

例如,德国钢铁产品中80%通过钢铁企业的加工配送中心直销给用户,其他20%由加工配送中心、佣金代理商、进出口商等经销商销售。

这种钢材销售模式和我国有很大的差异,我国钢铁行业下游用户极其分散,而钢厂的分销渠道较为单一,未来除龙头企业外,很难依赖自身的加工配送中心渠道。

3、中国:

多家公司走在转型路上

目前我国在钢铁流通领域尚没有成功的供应链管理典范,但行业发展方向明朗。

我们选取和业务相近的中国铁物(拟上市企业)、建发股份(600153)、南方建材(000906),向相关业务方向发展的上海钢联(300226),以及全球供应链管理典范利丰(0494.HK)进行对比。

发现,利丰和建发股份在由贸易向供应链运营转向后,盈利水平明显高于几家传统贸易公司;中国铁物、上海钢联及五矿发展都基于各自优势,均在往供应链管理方向发展,相比之下,五矿发展在集团背景、产业链、规模和影响力等方面优势明显。

升级会员

升级会员