财务报表分析案例.docx

《财务报表分析案例.docx》由会员分享,可在线阅读,更多相关《财务报表分析案例.docx(17页珍藏版)》请在冰豆网上搜索。

财务报表分析案例

〔二〕财务效率分析

1、盈利能力分析

〔1〕总资产报酬率

表22总资产报酬率分析表金额单位:

元

指标名称

2007年

2008年

2009年

平均总资产

1757914417.99

2156110615.51

2626617104.44

利润总额

506731676.51

470020127.77

780685795.92

利息支出

4150409.45

4668103.23

-8340797.89

息税前利润

510882085.96

474688231.00

772344998.03

总资产报酬率

29.06%

22.02%

29.40%

2008年,由于受金融危机影响,利润总额下降,使得息税前利润减少,总资产报酬率下降7.04%;2009年,公司利润飞速增长,增幅超过上两年的50%,总资产报酬率大幅增加。

〔2〕净资产收益率

表23净资产收益率分析表金额单位:

元

指标名称

2007年

2008年

2009年

平均净资产

1456095165.82

1839871214.24

2344733840.60

净利润

420388364.10

435594233.39

693300215.06

净资产收益率

28.87%

23.68%

29.57%

2009年,资本与利润实现大幅双增,净资产收益率上升至29.57%,说明公司在本年自有资本获取收益的能力强,运营效益好,对企业投资人、债权人的保证程度较好。

表2408-09年净资产收益率因素分析表金额单位:

元

指标名称

2008年

2009年

平均总资产

2156110615.51

2626617104.44

平均净资产

1839871214.24

2344733840.60

负债

229914173.72

333852353.96

负债/净资产

0.1136

0.1253

利润总额

470020127.77

780685795.92

利息支出

4668103.23

-8340797.89

负债利息率①

2.03%

-2.50%

息税前利润

474688231.00

772344998.03

所得税率②

7.32%

11.19%

净利润

435594233.39

693300215.06

总资产报酬率

22.02%

29.40%

净资产收益率

23.68%

29.57%

①负债利息率按利息支出/负债推算。

②所得税率按(利润总额—净利润)/利润总额推算。

根据资料对公司净资产收益率进展因素分析:

分析对象:

29.57%-23.68%=5.89%

2008年:

〔22.02%+〔22.02%-2.03%〕×0.1136〕×〔1-7.32%〕=23.68%

第一次替代:

〔29.57%+〔29.57%-2.03%〕×0.1136〕×〔1-7.32%〕=30.31%

第二次替代:

{29.57%+〔29.57%-〔-2.50%〕〕×0.1136}×〔1-7.32%〕=30.78%

第三次替代:

{29.57%+〔29.57%-〔-2.50%〕〕×0.1253}×〔1-7.32%〕=31.13%

2009年:

{29.57%+〔29.57%-〔-2.50%〕〕×0.1253}×〔1-11.19%〕=29.83%

总资产报酬率变动的影响为:

30.31%-23.68%=6.63%

负债利息率变动的影响为:

30.78%-30.31%=0.47%

资本结构变动的影响为:

31.13%-30.78%=0.35%

税率变动的影响为:

〔6.63%+0.47%+0.35%〕-5.89%=-1.56%

可见,恒瑞医药2009年净资产收益率提高主要是由总资产报酬率提高引起的;其次,公司负债筹资本钱、负债和净资产之比的下降也为净资产收益率提高带来了有利影响,分别使净资产收益率提高了0.47%和0.35%;税率的提高给净资产收益率带来一些不利影响,使其下降了1.56%。

对净资产收益率正向和负向影响的作用相互抵减后,净资产收益率比上年提高了5.89%。

〔3〕收入、本钱利润率

表25收入、本钱利润率表

指标名称

2007年

2008年

2009年

销售毛利率

83.28%

83.25%

82.71%

销售净利率

21.23%

18.21%

22.89%

本钱费用利润率

32.44%

27.44%

33.99%

2009年,恒瑞医药销售毛利率、销售净利率、本钱费用利润率均有不同程度提高,提高幅度最大的是本钱费用利润率,比上年提高6.55%,销售净利率也提高了4.68%,说明公司为本钱费用控制的较好,企业的获利能力较强。

〔4〕行业比照

根据财富网发布的数据:

表262009年局部盈利能力指标与行业比拟分析表金额单位:

亿元

简称

营业收入

净资产收益率

销售毛利率

销售净利率

每股收益

恒瑞医药

行业平均

30.29

20.88

29.57%

17.68%

82.71%

47.11%

22.89%

13.83%

1.07

0.80

2009年,恒瑞医药营业收入、净资产收益率、销售毛利率、销售净利率、每股收益等盈利指标均超过行业平均水平,处于领先地位。

2、营运能力分析

表27营运能力指标分析表

指标名称

2007年

2008年

2009年

存货周转率

3.04

2.84

3.09

存货周转天数

118.49

126.67

116.63

应收账款周转率

8.92

4.55

4.13

应收账款周转天数

40.36

79.12

87.18

流动资产周转率

1.63

1.55

1.64

流动资产周转天数

221.51

232.14

219.98

固定资产周转率

4.35

5.14

6.43

固定资产周转天数

82.81

70.01

56.02

总资产周转率

1.13

1.11

1.15

总资产周转天数

319.52

324.42

312.18

从上表中看出,2009年恒瑞医药总资产周转率、固定资产周转率、流动资产周转率均有不同程度提高,说明公司对总资产、固定资产和流动资产的管理有所提高,资产的占用减少。

2009年,恒瑞医药存货周转率为3.09,平均存货周转天数为116.63天,相对于行业平均水平〔存货周转率3.96,平均存货周转天数90.91天〕恒瑞医药相对较低。

与前几年指标相比,存货周转率在今年有一定程度提高,说明公司存货管理水平得到改善,销售能力有所提高。

作为行业领先企业,恒瑞医药应继续加强存货管理,采取积极的销售策略,进一步减少存货营运资金占用量。

据金融网提供数据,中国医药制药业的平均应收账款周转率为2.88,应收账款周转天数为125天。

恒瑞医药的应收账款周转率与应收账款周转天数均优于行业平均水平。

但在2009年,公司应收账款周转率有所降低,比上年降低0.42个百分比,应收账款周转天数增加8.06天,主要是由于应收账款的大量增加,说明公司赊销与信用消费的销售方式增多,扩大信用销售规模在市场竞争剧烈的环境中对扩大销售、增加盈利无疑有着积极的影响,但公司也应注意对于应收账款的控制。

公司应收账款的管理水平在行业中仍然处于较好位置。

3、偿债能力分析

〔1〕短期偿债能力

①静态分析

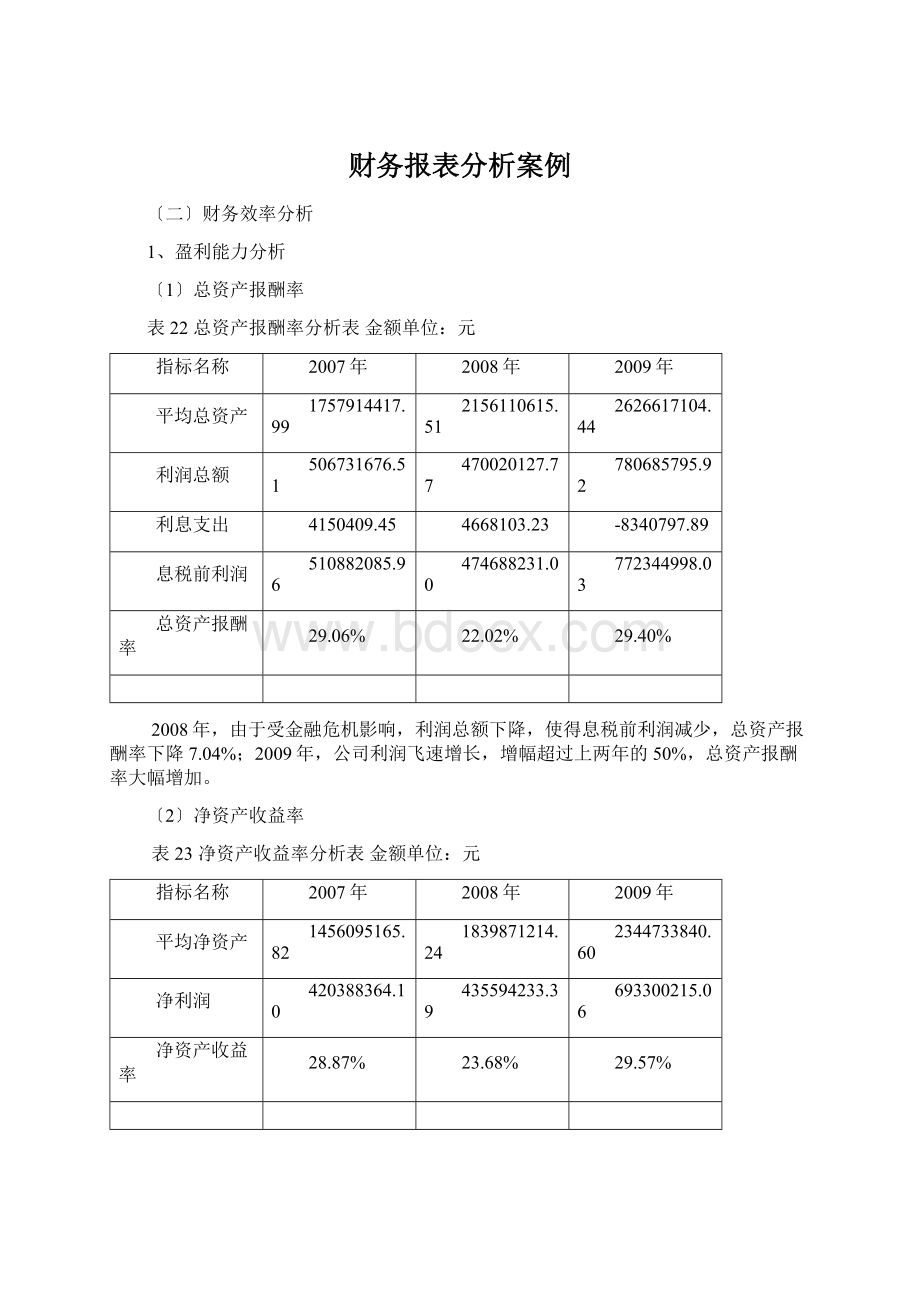

图4流动资产与流动负债比拟图

从资产负债表中可以看到,2007-2009年三年,流动资产规模均远远超过流动负债,流动负债在2008与2009年有所波动,但幅度较小,流动资产逐年上涨。

2009年流动资产与流动负债均有所增长,且流动资产涨幅超过流动负债,公司存在足够的营运资本。

表28短期偿债能力静态指标分析表

指标名称

2007年

2008年

2009年

流动比率

4.06

6.76

6.63

速动比率

3.75

6.05

6.09

现金比率

2.37

2.92

3.17

公司流动比率、速动比率、现金比率连续两年实现增长,且增幅明显,说明企业短期偿债能力较强。

一般认为流动比率应在2:

1以上,速动比率应在1:

1以上,2008与2009年两年,该两项指标值均超过6:

1,不同行业经营情况不同,其流动比率和速动比率的正常标准会有所不同,但这两个比率并非越高越好,过高时可能存在现金持有过多或存货积压问题。

从表5中可以看到,公司的流动资产中货币资金与应收账款占有绝大局部的比重,存货比重相对较小。

公司的速动资产中,应收账款占据大多数,但仍有过多的现金持有量。

这公司资金利用效率较低,存在闲置浪费。

公司应当适当减少现金持有量,扩大投资。

②动态分析

A、现金流量比率

公司2007-2009年现金流量比率分别为0.56、0.51、1.36,2008到2009年现金流量比率有所波动,在2009年该指标到达较好水平,超过1,说明公司目前有足够的能力以生产经营活动产生的现金来归还短期债务。

B、辅助指标

表29短期偿债能力动态指标分析表

指标名称

2007年

2008年

2009年

辅助指标:

应收账款周转率

8.92

4.55

4.13

应付账款周转率

5.08

3.95

3.98

存活周转率

3.04

2.84

3.09

从资产负债表中可以看到,应收账款规模相对超过应付账款规模,而应收账款周转速度在2008-2009年均比应付账款周转速度快,动态偿债能力相对较好。

但从上表中看出,2008年到2009年应收账款、应付账款与存货周转率逐年下降,这将会影响到公司短期偿债能力。

〔2〕长期偿债能力

表30长期偿债能力分指标分析表

指标名称

2007年

2008年

2009年

资产负债率

19.56%

10.20%

11.13%

净资产负债率〔产权比率〕

24.32%

11.36%

12.53%

已获利息倍数

123.09

101.69

-92.60

现金利息保障倍数

51.97

26.50

-51.31

1资产负债率

2007年-2009年,公司资产负债率呈现下降趋势。

从资产负债表上看,公司资产总额逐年有所增加,而负债总体规模下降,资产负债率维持在一个较低的水平,公司的债务负担较轻,相对而言,公司股东权益所支撑的投资的规模较大。

对于债权人来说,其利益的保障程度较高;对于投资者和公司本身而言,可以通过扩大举债规模来增加财务杠杆效益。

所以,该比率可以通过债务融资以适当提高。

②净资产负债率〔产权比率〕

相对2007年,公司净资产负债率总体呈现下降趋势,2009年稍有上升,但仍维持较低水平。

该比率反映出了债权人提供的资本与股东提供的资本的相对关系,同时这也说明了股东权益对债权人投入资本的保障程度。

公司比率较低,说明一种低风险、低收益的财务结构,并且对债权人的保障度较高。

③已获利息倍数

该指标逐年有所降低,在2009年呈现负值。

查看利润表,公司2009年财务费用为-8340797.89元,资产负债表中,货币资金项目所占比例非常大,在银行存款比拟多而财务费用比拟少的情况下,利息收入会大于财务费用支出,出现负数。

2009年,利润总额上涨幅度超过50%,对该指标形成有利影响。

④现金利息保障倍数

该指标2008年有较大幅度下降,在2009年呈现负值。

从利润表中,公司2009年财务费用为-8340797.89

升级会员

升级会员