份煤炭行业市场分析.docx

《份煤炭行业市场分析.docx》由会员分享,可在线阅读,更多相关《份煤炭行业市场分析.docx(11页珍藏版)》请在冰豆网上搜索。

份煤炭行业市场分析

煤炭行业

一、9-10月份煤炭市场运行情况

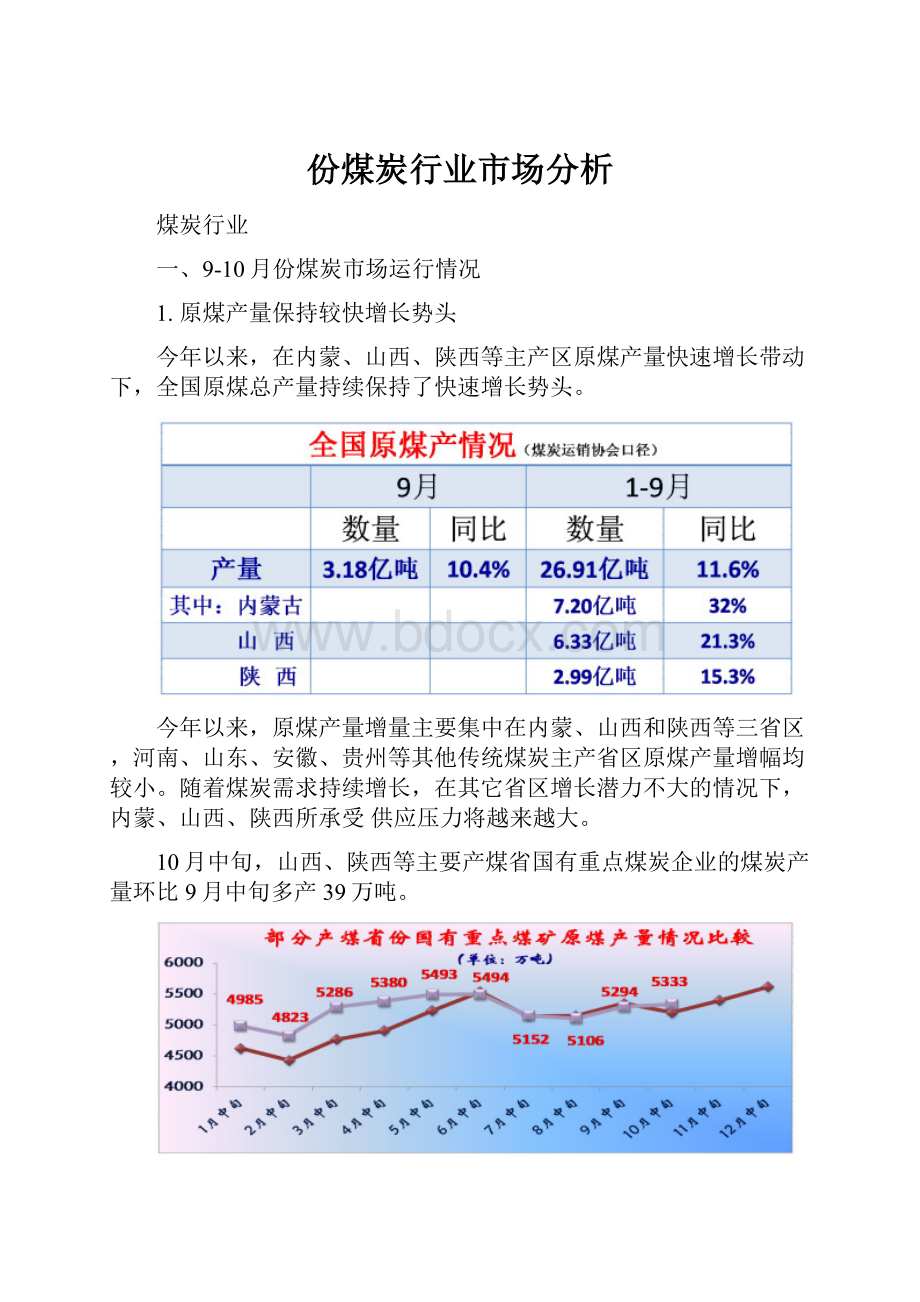

1.原煤产量保持较快增长势头

今年以来,在内蒙、山西、陕西等主产区原煤产量快速增长带动下,全国原煤总产量持续保持了快速增长势头。

今年以来,原煤产量增量主要集中在内蒙、山西和陕西等三省区,河南、山东、安徽、贵州等其他传统煤炭主产省区原煤产量增幅均较小。

随着煤炭需求持续增长,在其它省区增长潜力不大的情况下,内蒙、山西、陕西所承受供应压力将越来越大。

10月中旬,山西、陕西等主要产煤省国有重点煤炭企业的煤炭产量环比9月中旬多产39万吨。

备注:

统计包括的省份为山西、陕西、河北、黑龙江、河南、山东、甘肃、宁夏

2.煤炭进口继续震荡走高出口持续低位运行

9月份,我国煤炭进口量升至1912万吨,同比增加380万吨,增长25.1%,环比增加253万吨,再创月度进口新高。

从分煤种来看,9月份非炼焦煤和炼焦煤进口量分别为1523万吨和389万吨,前者同比增加407.2万吨,后者减少27.6万吨。

可见,增量主要是非炼焦煤,也就是广义上的动力煤,这对补充华东及东南沿海地区动力煤供应发挥了积极作用。

与煤炭进口持续高位运行相对应的是,我国煤炭出口始终保持低位。

9月份我国煤炭出口量为121万吨,同比减少65万吨,下降35.0%。

由于国内煤价再度小幅上扬,而国际煤价不断走弱,10月份我国煤炭出口量将继续低位运行,有可能再度降至100万吨以下。

3.煤炭库存普遍走高

9月末,全社会煤炭库存为2.25亿吨,比年初增加774万吨,增长3.6%。

(1)10月份,主要发运港煤炭库存整体走高。

10月5日之前,受大秦铁路检修影响环渤海港口煤炭调入量继续受到影响,港口煤炭库存继续下滑。

10月5日之后,随着大秦铁路检修完毕,运力得到恢复,港口煤炭调入量显著增加,加之观望气氛浓厚,港口煤炭发运量有所下滑,港口煤炭库存稳步回升。

截止到11月8日,秦皇岛港煤炭库存为617万吨,较10月5日的低点,增加256万吨,增长54%。

此外,曹妃甸港煤炭库存也有所上升。

南方主要接卸港广州港煤炭库存也震荡走高。

(2)十月份,重点电厂耗煤量从九月份的374万吨大幅下滑至346万吨,致使电厂煤炭库存明显回升。

截至10月20日全国发电企业库存7117万吨,电厂库存约20天,较九月末上升3天。

(3)十月份,钢厂的炼焦煤库存开始回升,从监测的32家钢厂炼焦煤库存来看,截止到11月4日,炼焦煤总库存为590万吨,存煤天数15天左右。

4.动力煤市场:

上涨依旧,动力减弱

进入9月份之后,由于以秦皇岛港为代表的沿海港口煤炭库存出现显著下滑,煤炭企业和贸易商借机不断提高报价。

但是,随着电厂电煤库存不断回升,尤其是当市场对国内外经济放缓担忧不断加剧时,市场日渐理性,观望氛围浓厚,部分电厂采购积极性明显降低,对煤价涨幅形成明显抑制。

整体来看,10月份港口动力煤价格整体上涨,但是涨幅稳中放缓。

截止11月4日,秦皇岛港5800大卡大同优混、5500大卡山西优混最高平仓价分别为910元/吨、860元/吨,与9月30日相比,均上涨了15元/吨。

从价格变化情况来看,前半月涨幅相对较大,后半月各煤种变化幅度明显缩小,其中10月24日至31日的一周,秦皇岛港各煤种价格均保持平稳。

11月2日环渤海地区发热量5500大卡市场动力煤的综合平均价格853元/吨。

10月份平均价格已累计上涨了20元/吨。

近期环渤海动力煤价格走势表明,市场动力煤价格延续整体上涨趋势,但是上涨动力继续减弱。

5.冶金煤市场:

钢、焦市场未寒先冷

10月下旬,冬季并未到来,而钢焦市场却是寒气逼人。

限产、降价、检修、闷炉……让人看不到后市的前景。

9月份大型钢铁企业的整体利润下滑则是对市场最好的说明。

10月份钢铁市场再下一成,价格下跌已经成为主题词。

短短一个月,全国钢铁均价跌幅超过400元/吨。

虽未到冬季但钢铁市场却寒气逼人。

一波疯狂的“跌价潮”之后便是钢厂的“限产检修潮”。

面对不断下行的钢铁市场,焦炭价格也开始下跌。

为了保持稳定,最近山西、河北、山东、陕西焦协联合召开会议要求“全行业除承担城镇煤气等事关民生的焦化企业按30%的限产幅度之外,其余一律限产50%。

”

在焦炭总体产能过剩7500万吨以的情况下,限产并不能真正解决市场问题,价格下调只是时间问题。

事实上,焦炭市场的调整已经开始,部分钢企开始下调焦炭接收价。

煤焦钢产业链的景气度是相关的,只是煤炭市场的传导要滞后一段时间,尽管十月份冶金煤合同价保持了一定的稳定运行,但销售压力在逐渐增加,山东、河北南部地区市场煤价开始松动。

煤炭市场运行情况小结:

十月份国内煤炭总体需求平衡,分品种煤炭价格开始分化。

动力煤价格仍维持高位,冶金煤价格初露疲态。

二、11-12月煤炭市场走势预测

1.动力煤需求季节性回升,价格趋稳

随着气温继续下降,冬季取暖大幕徐徐拉开,不考虑其它因素的情况下,动力煤需求将出现季节性回升。

除了天气因素之外,其它影响动力煤需求的因素主要有两点,一是水电出力继续下滑,二是经济增长放缓、钢材产量下滑导致工业用电量下滑。

水电出力下滑会使火电的替代性需求增加,而工业用电量下滑又会使火电需求所有降低。

从目前情况来看,工业用电量下滑能够在一定程度上抵消水电下降带来的火电需求增加,甚至还有可能会完全抵消。

因此,预计11-12月动力煤需求环比10月可能回升。

但是随着电厂电煤库存和港口库存的不断回升,加之国内经济增长放缓预期犹存,下游用煤企业采购积极性会有所降低,未来动力煤上涨动力会受到一定抑制,动力煤价格将逐步趋稳。

2.冶金煤需求下降,价格下调

对于钢铁市场的未来走势,我们认为短期内钢铁市场难以摆脱目前的萧条局面,将继续震荡寻底。

(1)从宏观环境来看:

虽然国际经济环境出现好转迹象,国内宏观调控政策也开始适度微调,但是对实体经济的正面影响是间接的、滞后的。

(2)从需求角度看:

需求转好无望。

本轮钢铁价格暴跌起初是受世界经济增长乏力导致的大宗商品暴跌带动,但十月份的第二波近于恐慌性的下跌则是成本支撑不复存在的情况下,钢铁需求严重不足的结果。

(3)从目前钢企产成品及原材料库存看:

截止10月31日,国内34个港口的铁矿石库存总量为9980万吨,较九月末增加410万吨;国内主要城市主要品种钢材库存1477万吨。

两者库存均处于较高水平,尚需一段时间消化。

目前钢厂在减少焦炭采购量的同时,进一步加大对焦化厂减产,势必影响到冶金煤采购,市场的传导过程正在加速向煤炭市场延伸,后期炼焦煤市场不容乐观。

我们预计,11月份,焦炭价格将会大幅下降80—100元/吨以上,冶金煤市场压力将显现。

目前尚能够对冶金煤市场形成支撑的:

一是冬储煤的心理影响,二是煤矿事故的影响,三是恶劣天气的影响。

但钢铁、焦化市场不断的下调行为,使得冶金煤特别是市场煤价格也难以支撑下去。

加之国际炼焦煤价格持续回落对国内市场也形成一定压力。

10月份国际炼焦煤价格也不断创出新低。

目前青岛港进口炼焦煤港口价231.5美元(约合人民币1740元),较最高时的300美元大幅下跌68.5美元。

2008年金融危机,国家尚有4万亿政策救市,而今在货币紧张、CPI居高不下、外围市场低迷的情况下,中央可能并不急于出台救市措施。

因此我们认为这一次比2008年时间要长、程度要深、影响更大。

通过以上分析,我们得出以下结论:

目前国际经济形势依旧疲软和不确定仍在加大,持续的宏观调控对国内实体经济的影响已经开始显现,下游冶金行业再次跌入谷底,房地产调控短期之内无松动可能。

未来两月煤炭市场将面临较大考验。

具体来看,钢铁行业短期内难以走出低谷,且已波及焦化行业,未来冶金煤市场面临巨大压力;动力煤市场,季节性需求有助于稳定目前的价格,在经济大环境制约下,高位震荡将是主要运行特征。

升级会员

升级会员