最新最全的五险一金制度_精品文档.doc

《最新最全的五险一金制度_精品文档.doc》由会员分享,可在线阅读,更多相关《最新最全的五险一金制度_精品文档.doc(13页珍藏版)》请在冰豆网上搜索。

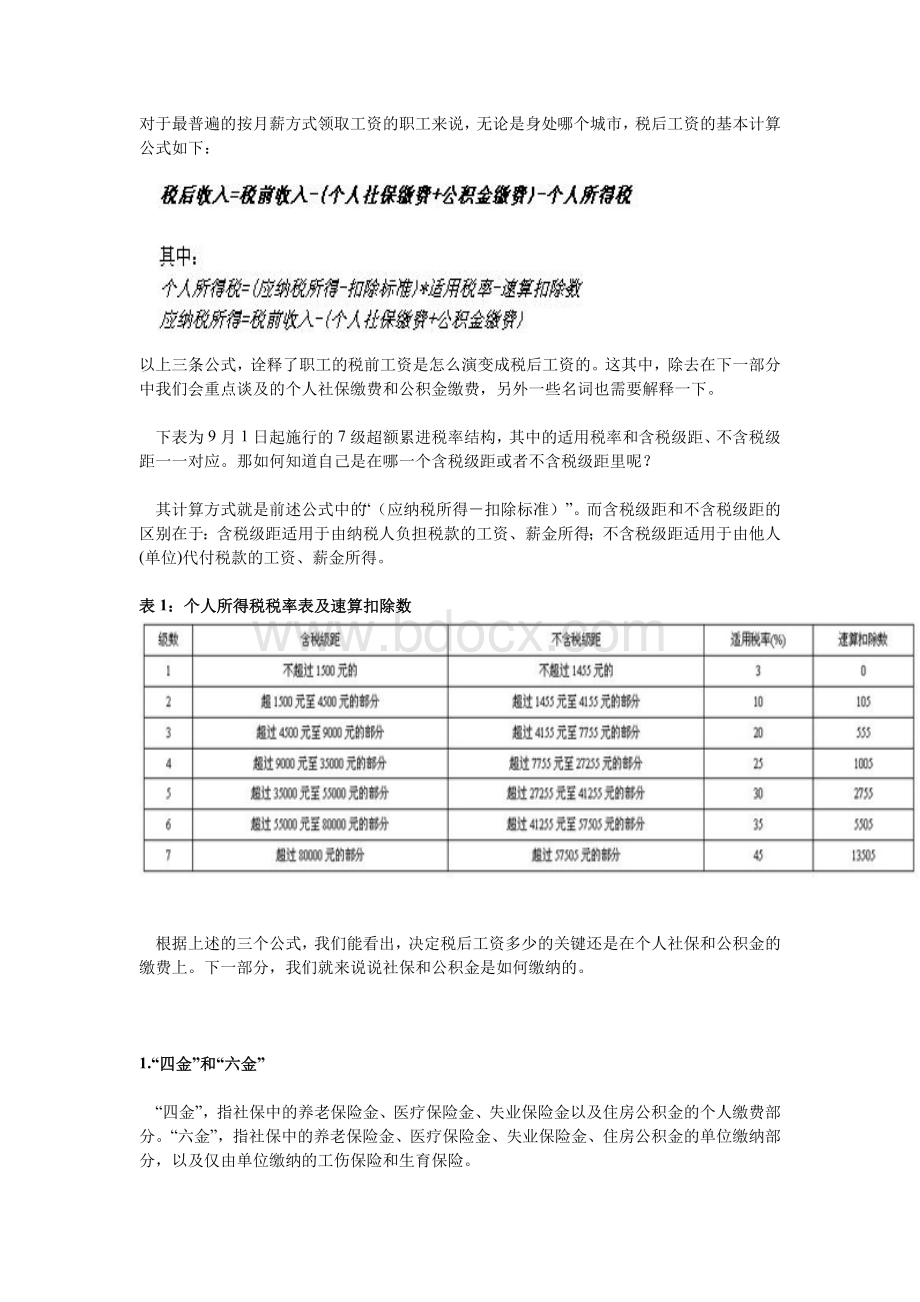

对于最普遍的按月薪方式领取工资的职工来说,无论是身处哪个城市,税后工资的基本计算公式如下:

以上三条公式,诠释了职工的税前工资是怎么演变成税后工资的。

这其中,除去在下一部分中我们会重点谈及的个人社保缴费和公积金缴费,另外一些名词也需要解释一下。

下表为9月1日起施行的7级超额累进税率结构,其中的适用税率和含税级距、不含税级距一一对应。

那如何知道自己是在哪一个含税级距或者不含税级距里呢?

其计算方式就是前述公式中的“(应纳税所得-扣除标准)”。

而含税级距和不含税级距的区别在于:

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

表1:

个人所得税税率表及速算扣除数

根据上述的三个公式,我们能看出,决定税后工资多少的关键还是在个人社保和公积金的缴费上。

下一部分,我们就来说说社保和公积金是如何缴纳的。

1.“四金”和“六金”

“四金”,指社保中的养老保险金、医疗保险金、失业保险金以及住房公积金的个人缴费部分。

“六金”,指社保中的养老保险金、医疗保险金、失业保险金、住房公积金的单位缴纳部分,以及仅由单位缴纳的工伤保险和生育保险。

由此可见,养老、医疗、失业三项保险金和住房公积金是由单位和职工共同缴纳的,工伤和生育两项仅由单位缴纳。

《劳动合同法》规定,劳动合同应当具备“社会保险”这一条款,但在实际操作中,却有不少单位存在不规范的行为。

2.社保和公积金缴费基数的确定

缴费基数分社保缴费基数及公积金缴费基数。

公式:

缴费基数*缴费比例=应缴费用。

社保缴费基数是参保单位和参保职工缴纳社会保险费的依据。

职工个人以本人上年度工资收入总额的月平均数作为本年度月缴费基数,其中新进员工以职工本人起薪当月的足月工资收入作为缴费基数。

住房公积金缴费基数和社保缴费基数原则上是一样的。

不过,社保缴费基数是在每年1-5月调整,最低标准是当地职工上年度平均工资的60%,上限是300%。

住房公积金缴费基数在每年7月调整,最低标准同当地最低工资标准,上限同社保缴费基数的上限。

社保和公积金的缴费基数和比例在各地可能有所不同,并且每个单位具体执行的标准和比例也可能有所不同。

特别提醒:

不少用人单位以当地的最低工资标准作为社保缴费基数来计算,而当地的最低工资标准又低于职工上一年度平均工资的60%,这就是对职工的权益是一种变相侵害。

3.单位和职工缴纳社保和公积金的相应比例(北上广深为例)

前文提过“社保和公积金的缴费基数和比例在各地可能有所不同,并且每个单位具体执行的标准和比例也可能有所不同”,所以我们不可能一一列举。

同时由于社保和公积金的基数每年都会定期有调整,所以,以下所有的北上广深的数据仅能反映常规情况,且有效期限仅为2011年7月起至2012年各地的调整时间前。

上海:

根据相关规定,拥有上海本市城镇户籍的从业人员和拥有城镇户籍的外来从业人员按规定都参与养老、医疗、失业、工伤、生育等社会保险。

上海市郊区用人单位及其具有本市户籍的从业人员,应当参加本市城镇职工养老、医疗、工伤、生育、失业等社会保险,但不少用人单位在实际操作会比较灵活,需劳资双方协商解决。

特别的,上海市对非城镇户籍的外来从业人员和郊区用人单位从业人员参加城镇职工社会保险分别设定了五年和三年的过渡期。

表:

2011年度上海市职工社保和公积金缴纳比例一览

五年过渡期适用于非城镇户籍的外来从业人员,具体实施方法为:

2011年度(发文之日至次年3月)个人缴费基数为上年度全市职工月平均工资的40%;2012年度(当年4月至次年3月,以下依次类推)个人缴费基数为45%;2013年度个人缴费基数为50%;2014年度个人缴费基数为55%;2015年度起个人缴费基数按照本人上年度月平均工资收入确定,本人上年度月平均工资收入高于上年度全市职工月平均工资300%以上的部分不计入缴费基数,低于上年度全市职工月平均工资60%的,按上年度全市职工月平均工资的60%确定。

非城镇户籍的外来从业人员目前按规定参加养老、医疗、工伤三项社会保险,在过渡期内,此三项的比例为:

单位和个人的缴费比例共计缴费基数的37.5%。

其中单位的缴费比例为28.5%,分别为养老22%,医疗6%,工伤0.5%;个人的缴费比例为9%,分别为养老8%,医疗1%。

三年过渡期适用于郊区用人单位的从业人员,具体实施办法为:

个人缴费基数按上年度全市职工月平均工资的60%确定。

养老保险:

2011年7月至2012年3月,单位缴费比例为17%,个人缴费比例为5%;2012年4月至2013年3月,单位缴费比例为19%,个人缴费比例为8%;2013年4月至2014年3月,单位缴费比例为22%,个人缴费比例为8%。

医疗保险:

2011年7月至2012年3月,单位缴费比例为7%,个人缴费比例为1%;2012年4月至2013年3月,单位缴费比例为9%,个人缴费比例为2%;2013年4月至2014年3月,单位缴费比例为12%,个人缴费比例为2%。

工伤保险、生育保险和失业保险的缴费比例,按本市城镇职工社会保险相关规定执行。

北京:

北京市将全市的从业人员分为六大类,这六大类人群在缴纳社保和公积金时,单位和个人各自的比例详见下表。

这里需要重点说明的是农民工在缴纳社保时的操作方法。

北京市农民工的社保缴费基数和比例比较特殊。

表2:

2011年度北京市职工社保和公积金缴纳比例一览

农民工缴纳医疗、工伤保险有单行文件(京劳社办发[2004]101号、[2005]136号)可遵循,在缴费比例、医院选择、报销待遇等方面均有特殊规定。

另外,农民工在缴纳社保时有可选性:

一是可先行办理医疗、工伤保险,也可以五险全缴。

农民工缴纳养老、失业、生育保险的比例与城镇职工一样,但失业保险无需由个人来缴费;

二是农民工在缴纳医疗保险时,可以按照“本市/外埠农村劳动力”的比例(单位9%+1%、个人2%+3元)缴纳,也可以按照“本市/外埠农民工”的比例(单位2%、个人不缴)缴纳。

参加基本养老保险、失业保险、工伤保险、生育保险的农民工按照本人上一年月平均工资确定缴费基数。

其中,缴费基数上限按照本市上一年职工月平均工资的300%确定。

参加基本养老保险、失业保险的农民工缴费基数下限按照本市上一年职工月平均工资的40%确定;参加工伤保险、生育保险的农民工缴费基数下限按照本市上一年职工月平均工资的60%确定。

参加基本医疗保险并按照1%缴费的农民工,按照北京市上一年职工月平均工资的60%确定缴费基数;参加基本医疗保险并按照12%缴费的农村劳动力参照城镇职工标准进行缴费。

广州:

广州社会保险同样包括养老、失业、工伤、生育、医疗保险五个险种,目前广州市社保的各个险种缴费比例如表4:

表4:

2011年度广州市职工社保和公积金缴纳比例一览

备注:

根据穗人社函[2011]927号通知的规定,从2011年7月1日开始,广州市企业职工基本养老保险缴费基数上下限按全省2010年度在岗职工月平均工资3363元的300%和60%来确定,分别为10089元和2018元。

基本医疗保险、工伤保险、失业保险、生育保险的缴费基数的上限按照广州市2010年度职工月平均工资4541元的300%来确定,即13623元。

基本医疗保险、生育保险的缴费基数的下限按照广州市2010年度职工月平均工资4541元的60%来确定,即2725元;工伤保险、失业保险缴费基数下限按2010年广州市最低工资标准1300元确定。

另,广州市用人单位需为残疾职工缴纳统一每月49.21元的残疾人保障金,该保障金的缴纳无户口区别。

深圳:

由于深圳市养老、工伤、医疗、生育、失业等社保5大险种的缴费基数与待遇补偿基数均和上年度在岗职工平均工资相挂钩,因此,平均工资水平的提高,必然会带来各社保险种的调整。

深圳市统计局《深圳市2010年国民经济和社会发展统计公报》公布了深圳市2010年度在岗职工年平均工资为50456元(折合成月平均工资为4205元)。

因此,深圳市劳动和社会保障局从2011年的7月1日起,将社会保险缴费基数和待遇补偿基数调整为4205元,按照以往的惯例,这一调整将会持续到2012年的6月30日。

详细社保缴费基数和比例见表5:

表5:

2011年度深圳市职工社保和公积金缴纳比例一览

此外,住房公积金和生育保险缴纳比例如下:

住房公积金缴存比例:

职工工资基数的10%~40%(单位和个人承担比例一样,承担比例由单位确定,最低不低于5%)。

生育保险征收标准(单位缴纳):

目前,生育保险是包含在医疗保险中的,以后有可能独立出来。

其中,缴纳综合医疗保险的,从单位缴纳的医疗保险7%份额中划出0.5%,作为生育保险基金;缴纳住院医疗保险:

从单位缴纳的医疗保险0.8%份额中划出0.2%,作为生育保险基金。

可能有人要问了:

“为什么我实际到手的钱和通过上述数字计算出的不一样?

”这个问题,我们会在文章最后一部分内简单说明。

4.职工在缴纳社保和公积金后的受益方式

(1)养老保险金:

职工在退休之前累计缴纳满15年的,可终身享受养老保险金。

另有补充养老保险,是用人单位在自身经济实力允许条件下,和职工通过协议确定的一种辅助性养老保险,在此不详述。

(2)医疗保险金:

缴纳满1月的,职工的医疗保险个人账户生效;缴纳累计满6个月的,可用于报销看病医疗费用;缴纳累计满25年的,职工退休以后可终生享受。

这里要说的是,职工使用医保报销看病医疗费用的比例,是因地、因人、因病乃至于因医院而异的,大家可以前往工作所在地的社保中心查询详细的信息。

另有补充医疗保险,包括企业补充医疗保险、商业医疗保险、社会互助和社区医疗保险等多种形式,在此不详述。

(3)住房公积金:

职工在缴纳了以后就有了属于自己的公积金账户。

当然,如需办理公积金贷款买房的,一般需在账户上缴存满一定期限,并且无未偿还的公积金贷款额。

另有补充住房公积金,属单位和个人自愿交存,比例与住房公积金也不同;有个人储蓄性养老保险,是由职工自愿参加、自愿选择经办机构的一种补充保险形式,在此不详述。

(4)失业保险金:

职工在非本人意愿下终断就业(即公司解除或终止劳动合同的)并有求职要求的,在缴纳失业保险金满1年并办理失业登记的条件下,可于60天之内前往劳动部门办理申请手续。

这里要特别提醒的是,参保单位需提供辞退职工的证明,而职工若获得经济补偿金,也需按相关规定缴纳个人所得税。

(5)工伤保险金:

《工伤保险条例》规定,职工因工作遭受事故伤害或者患职业病进行治疗,享受工伤医疗保险待遇。

此项一般不需要职工自己处理,由单位代办。

各单位可视所处行业和单位的营业性质,在划定的比例数值范围内自行设置比例。

(6)生育保险金:

由职工所在单位缴纳,参加生育保险累计满一年的职工,在生育(流产)时仍在参保的,可享受生育保险待遇。

问题二:

经济补偿金需要交纳个税吗?

如何计算?

个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

问题三:

年终奖如何缴税?

一种方法为

升级会员

升级会员