全国土地市场动态监测分析报告.docx

《全国土地市场动态监测分析报告.docx》由会员分享,可在线阅读,更多相关《全国土地市场动态监测分析报告.docx(22页珍藏版)》请在冰豆网上搜索。

全国土地市场动态监测分析报告

2006年全国土地市场动态监测分析报告

一、土地供应总体分析

(一)土地供应总量和来源

土地供应总量同比增长。

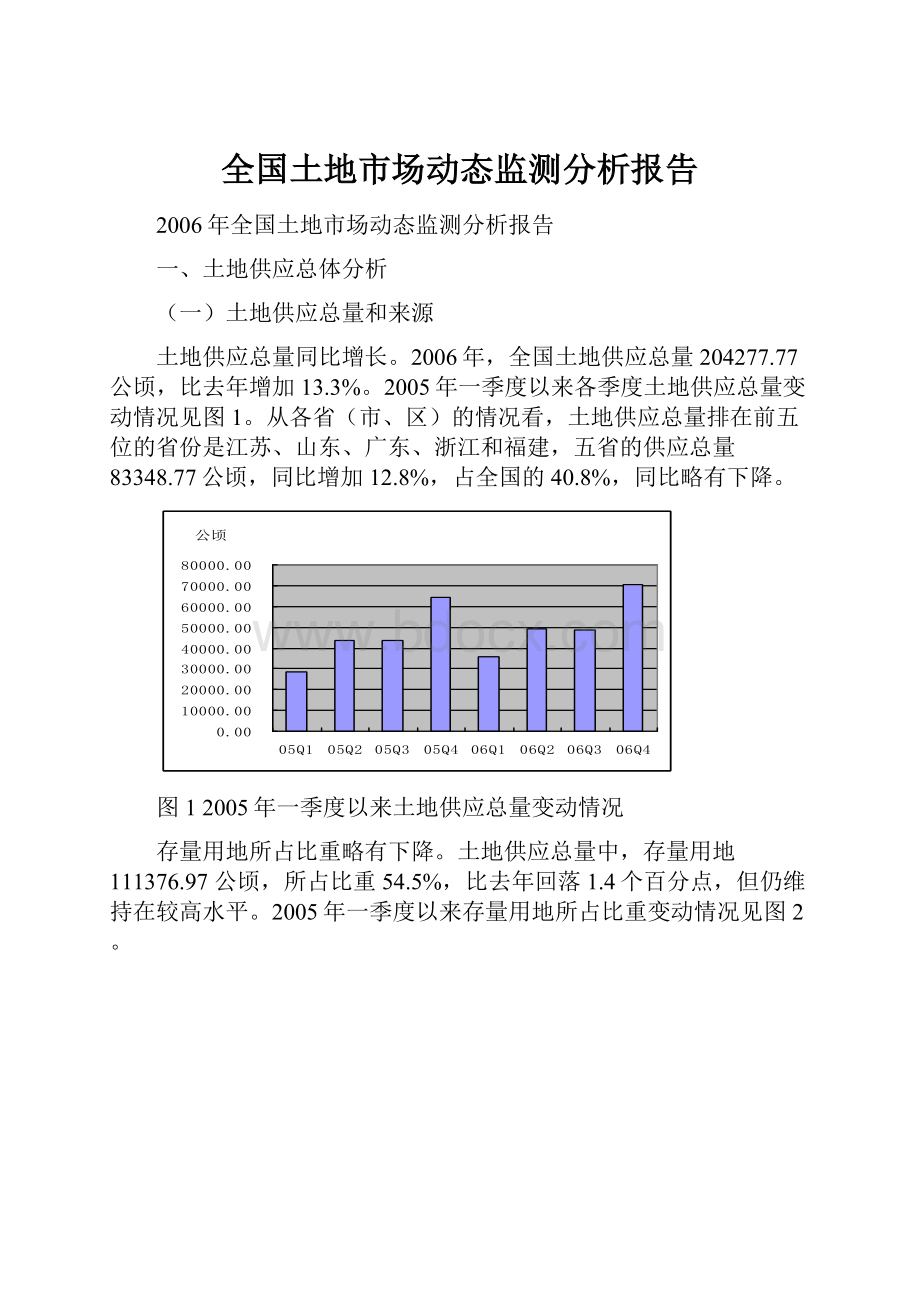

2006年,全国土地供应总量204277.77公顷,比去年增加13.3%。

2005年一季度以来各季度土地供应总量变动情况见图1。

从各省(市、区)的情况看,土地供应总量排在前五位的省份是江苏、山东、广东、浙江和福建,五省的供应总量83348.77公顷,同比增加12.8%,占全国的40.8%,同比略有下降。

图12005年一季度以来土地供应总量变动情况

存量用地所占比重略有下降。

土地供应总量中,存量用地111376.97公顷,所占比重54.5%,比去年回落1.4个百分点,但仍维持在较高水平。

2005年一季度以来存量用地所占比重变动情况见图2。

图22005年一季度以来存量用地所占比重变动情况

(二)土地供应结构

工矿仓储用地增幅明显,房地产开发用地和其他用地比重有所下降。

工矿仓储用地供应92947.95公顷,同比增加18.9%,占供应总量的45.5%;房地产开发用地供应62067.46公顷,同比增加12.6%,占供应总量的30.4%;其他用地(包括公用设施、公共建筑、交通运输、水利设施、特殊用地)供应49262.37公顷,同比增加4.6%,占供应总量的24.1%。

三类用地之间的比例由去年的1:

0.71:

0.60变为1:

0.67:

0.53,工矿仓储用地比重提高比较明显(见表1)。

2005年一季度以来三类用地供应比例变动情况见图3。

2006年各季度土地供应情况见表2。

表1三类用地供应结构比较

单位:

公顷

土地用途

2006年

2005年

比重变化

土地供应量

比重

土地供应量

比重

工矿仓储用地

92947.95

45.5%

78144.00

43.3%

2.2%

房地产开发用地

62067.46

30.4%

55104.82

30.6%

-0.2%

其他用地

49262.37

24.1%

47077.72

26.1%

-2.0%

合计

204277.77

100.0%

180326.54

100.0%

0.0

图32005年一季度以来三类用地供应比例变动情况

表22006年各季度土地供应情况

单位:

公顷

工矿仓储用地

房地产开发用地

其他用地

面积

比重

面积

比重

面积

比重

全年

92947.95

100.0%

62067.46

100.0%

49262.37

100.0%

一季度

15135.70

16.3%

11511.42

18.5%

8937.79

18.1%

二季度

21767.56

23.4%

14645.57

23.6%

12653.57

25.7%

三季度

22849.99

24.6%

14761.77

23.8%

11301.49

22.9%

四季度

33194.70

35.7%

21148.70

34.1%

16369.52

33.2%

公用设施用地和公共建筑用地比重增加。

总体上,其他用地供应仍以交通运输用地、公共建筑用地和公用设施用地为主,但今年交通运输用地以及水利设施用地、特殊用地的供应总量和比重较去年均有不同程度的下降。

其他用地供应结构及变化情况见图4、表3。

图4其他用地供应结构

表3其他用地供应结构比较

单位:

公顷

2006年

2005年

比例增减

供应量

比例

供应量

比例

公用设施

11905.06

24.2%

9070.73

19.3%

4.9%

公共建筑

13087.06

26.6%

10780.60

22.9%

3.7%

交通运输

15139.90

30.7%

16340.12

34.7%

-4.0%

水利设施

7211.77

14.6%

8849.02

18.8%

-4.2%

特殊用地

1918.58

3.9%

2037.24

4.3%

-0.4%

从各地其他用地的供应情况看,全国共有17个省(市、区)供应量有所增加,14个省(市、区)供应量有所减少。

供应量排在前5位的分别是福建(6469.05公顷)、辽宁(4185.07公顷)、江苏(4182.38公顷)、广东(3937.88公顷)和上海(3636.94公顷),除福建省的其他用地供应量比去年有明显下降外,其他均显著提高,增幅分别为499.9%、122.8%、52.6%和74.0%。

(三)土地供应方式

出让总量和比重均明显增加,其他有偿供应显著减少。

2006年,土地出让总面积146065.49公顷,同比增加21.9%,占供应总量的71.5%,同比提高了5.0个百分点。

其中,招拍挂出让面积47394.65公顷,同比增加16.2%,招拍挂出让占出让总面积的32.4%,同比下降1.6个百分点;划拨供应土地54160.62公顷,同比增加0.3%;租赁供应土地2420.40公顷,同比增加2.4%;其他有偿方式供应土地1631.31公顷,同比减少61.1%。

土地供应方式结构变化情况见表4。

表4土地供应方式结构变化

单位:

公顷

供应方式

2006年

2005年

比重变化

土地供应量

比重

土地供应量

比重

出让

146065.49

71.5%

119775.04

66.5%

5.0%

划拨

54160.62

26.5%

53993.95

29.9%

-3.4%

租赁

2420.40

1.2%

2364.78

1.3%

-0.1%

其他有偿

1631.31

0.8%

4192.78

2.3%

-1.5%

合计

204277.82

100.0%

180326.55

100.0%

出让均价和招拍挂出让均价同比上涨。

土地出让价款5561.46亿元,同比增加33.7%。

其中,招拍挂出让价款3858.71亿元,同比增加29.8%。

招拍挂出让价款占出让总价款的69.4%,同比下降2.1个百分点。

出让平均单价381元/平方米,比去年(347元/平方米)上涨了9.8%;招拍挂出让平均单价814元/平方米,比去年(729元/平方米)上涨了11.7%。

基础设施用地有偿供应总量和比重均增加。

包括公用设施、公共建筑、交通运输、水利设施、特殊用地的其他用地有偿供应6218.63公顷,同比增长37.3%,占其他用地总量的12.6%,同比提高了3个百分点。

其中,特殊用地有偿供应所占比重提高较为明显,达到32.6%。

其他用地有偿供应变动情况见表5。

表5公用设施等其他用地有偿供应变动情况一览表

单位:

公顷

用地类型

2006年

2005年

总量

其中有偿

总量

其中有偿

数量

比例

数量

比例

总量

49262.37

6218.63

12.6%

47077.72

4528.92

9.6%

公用设施

11905.06

1869.68

15.7%

9070.73

1113.34

12.3%

公共建筑

13087.06

2244.86

17.2%

10780.60

1939.48

18.0%

交通运输

15139.90

1380.46

9.1%

16340.12

975.49

6.0%

水利设施

7211.77

99.05

1.4%

8849.02

185.90

2.1%

特殊用地

1918.58

624.58

32.6%

2037.24

314.71

15.4%

二、房地产开发用地供应分析

全国房地产开发用地供应总量增加。

房地产开发用地供应62067.46公顷,同比增加12.6%,占土地供应总量的30.4%,同比略有下降。

其中,商业服务业用地供应16886.30公顷,同比增加5.0%,占房地产开发用地总量的27.2%,同比下降2个百分点;住宅用地供应45158.02公顷,同比增加15.7%,所占比重72.8%,同比提高了1.9个百分点。

2005年一季度以来房地产开发用地供应情况见图5,房地产开发用地供应结构变动情况见图6。

房地产开发用地供应总量排在前五位的省份是山东、江苏、浙江、安徽、广东,五省的供应总量23212.63公顷,占全国的37.4%。

图52005年一季度以来房地产开发用地供应情况

图62005年一季度以来房地产开发用地供应结构变动情况

从重点城市看,天津、济南、北京、青岛等城市房地产开发用地供应量增幅明显,同比分别增加了147.4%、117.9%、56.2%和46.6%;而上海、苏州、重庆、宁波等城市控制了房地产开发用地供应,供应量有所减少,同比分别减少了47.9%、37.4%、22.2%和18.1%。

土地供应向普通商品住宅和包括廉租房在内的其他住房用地倾斜,经济适用房用地供应减少。

落实国家宏观调控政策,普通商品住宅用地和包括廉租房在内的其他住房用地成供应重点,经济适用房用地供应有所减少,别墅、高档公寓等高档住宅用地供应大幅下降,比例仅占0.2%。

2006年,普通商品住宅用地和其他住房用地分别供应32539.99公顷和8568.50公顷,同比分别增加21.3%和23.1%;经济适用房用地供应3971.08公顷,同比减少22.1%;别墅、高档公寓等高档住宅用地供应78.44公顷,同比减少42.1%。

住宅用地供应结构变化情况见表6。

2005年一季度以来住宅用地供应结构变动情况见图7。

表6住宅用地供应结构变化

单位:

公顷

用地类型

2006年

2005年

比重变化

土地供应量

比重

土地供应量

比重

普通商品住宅用地

32539.99

72.1%

26823.28

68.7%

3.3%

经济适用房用地

3971.08

8.8%

5100.52

13.1%

-4.3%

别墅、高档公寓用地

78.44

0.2%

135.44

0.3%

-0.2%

其他住房用地

8568.50

19.0%

6960.96

17.8%

1.1%

图72005年一季度以来住宅用地供应结构变动情况

从重点城市看,东莞、沈阳、福州、上海、广州、深圳等城市普通商品住宅用地所占比重超过80%,分别为93.3%、90.5%、86.1%、82.6%、80.7%和80.6%;杭州、海口、北京、苏州、重庆等城市经济适用房用地供应比例达较高水平,分别为47.6%、23.6%、13.0%、11.7%和11.2%,详见表7。

表72006年部分重点城市房地产开发用地供应结构情况

单位:

公顷

城市

总量

普通商品住房

比例

经济适用房

比例

北京

1289.85

697.66

54.1%

167.38

13.0%

天津

1867.14

1245.46

66.7%

36.45

2.0%

上海

1215.72

1004.53

82.6%

0.00

0.0%

重庆

1228.87

953.49

77.6%

137.73

11.2%

石家庄

245.50

171.65

69.9%

11.54

4.7%

哈尔滨

263.13

148.89

56.6%

12.42

4.7%

长春

1021.11

408.03

40.0%

96.33

9.4%

沈阳

605.54

548.28

90.5%

0.00

0.0%

大连

808.03

558.44

69.1%

56.15

6.9%

济南

1025.44

815.25

79.5%

39.26

3.8%

青岛

600.61

409.27

68.1%

49.20

8.2%

合肥

512.77

226.37

44.1%

13.42

2.6%

苏州

842.74

498.09

59.1%

98.93

11.7%

杭州

994.12

338.52

34.1%

473.53

47.6%

福州

206.21

177.60

86.1%

5.57

2.7%

厦门

271.03

45.07

16.6%

2.15

0.8%

广州

786.48

635.04

80.7%

0.00

0.0%

深圳

108.89

87.75

80.6%

0.00

0.0%

东莞

108.93

101.66

93.3%

0.00

0.0%

佛山

630.08

452.07

71.7%

0.00

0.0%

海口

43.76

15.04

34.4%

10.33

23.6%

南宁

455.43

267.82

58.8%

27.02

5.9%

与去年相比,天津、北京、重庆、宁波、苏州等城市普通商品住宅用地所占比重分别提高15.0、12.6、10.0、9.7、9.6和4.9个百分点,北京、苏州、济南、重庆等城市经济适用房用地所占比重分别提高8.1、7.9、3.8和3.7个百分点。

房地产开发利用存量用地比重略有降低,但部分重点城市仍达较高水平。

在房地产开发用地中,存量用地41703.79公顷,所占比重67.2%,同比回落2.8个百分点。

2005年以来房地产开发利用存量的情况见图8。

从重点城市看,深圳、重庆、佛山、南宁、长春等城市房地产开发利用存量土地达到较高水平,存量用地所占比重超过90%,具体见表8。

图82005年一季度以来房地产开发用地供应中存量用地比例变动情况

表8部分城市房地产开发用地总量和存量建设用地利用情况

单位:

公顷

城市

房地产开发用地

其中

存量用地

比重

深圳

108.89

108.72

99.8%

重庆

1228.87

1203.25

97.9%

佛山

630.08

614.67

97.6%

南宁

455.43

434.36

95.4%

长春

1021.11

929.14

91.0%

哈尔滨

263.13

229.99

87.4%

大连

808.03

697.93

86.4%

天津

1867.14

1601.00

85.7%

沈阳

605.54

509.66

84.2%

广州

786.48

633.11

80.5%

北京

1289.85

943.50

73.1%

上海

1215.72

832.72

68.5%

青岛

600.61

396.66

66.0%

济南

1025.44

616.41

60.1%

合肥

512.77

226.13

44.1%

石家庄

245.50

100.04

40.7%

海口

43.76

14.60

33.4%

东莞

108.93

23.93

22.0%

福州

357.47

41.79

11.7%

房地产开发用地出让价格同比明显上涨,普通商品住宅招拍挂出让单价略有上升。

房地产开发用地出让平均单价644元/平方米,比去年(582元/平方米)上涨10.8%。

其中,商服用地出让平均单价678元/平方米,同比下降2.8%。

普通商品住宅用地出让平均单价825元/平方米,同比上涨16.1%。

招拍挂出让平均单价828元/平方米,同比上涨3.0%。

2005年一季度以来商服用地出让价格和普通商品住宅用地出让价格变动情况见图9。

图92005年一季度以来商服用地出让价格和普通商品住宅用地出让价格变动情况

三、工矿仓储用地供应分析

工矿仓储用地供应总量和比重同比双增加,部分重点城市盘活存量用地成效明显。

工矿仓储用地供应92947.95公顷,同比增加18.9%,占总量的45.5%,比去年提高了2.2个百分点。

从总量看,东部地区工矿仓储用地量较大,山东、江苏、浙江、广东、辽宁供应量排在全国前5位,五省的供应总量43489.70公顷,占全国的46.8%。

从增量看,山东、江苏、安徽、辽宁、内蒙等省(区)较大,分别比去年增加了4649.28、4627.98、2786.22、1625.42、1353.71公顷,涨幅分别为55.0%、62.8%、174.5%、46.9%、181.7%。

在工矿仓储用地中,利用存量土地48510.34公顷,所占比重52.2%。

其中,存量用地所占比重排在全国前5位省份中,除天津(82.2%)外其他都处于西部地区,分别是西藏(100%)、重庆(82.3%)、青海(81.1%)、广西(80.7%)。

从重点城市的情况来看,佛山、南宁、重庆、天津等城市的存量用地所占比重超过80%。

详见表9。

表9部分城市工矿仓储用地总量和存量建设用地利用情况

单位:

公顷

城市

总量

其中

存量用地

比重

佛山

1418.14

1405.14

99.1%

南宁

350.91

296.60

84.5%

重庆

1068.01

879.01

82.3%

天津

2793.42

2296.16

82.2%

大连

1429.84

951.42

66.5%

广州

921.49

603.43

65.5%

哈尔滨

331.12

214.84

64.9%

济南

264.96

166.41

62.8%

沈阳

869.20

545.13

62.7%

深圳

439.72

238.57

54.3%

合肥

550.60

277.61

50.4%

长春

1317.06

637.77

48.4%

上海

3264.90

1466.18

44.9%

北京

991.46

441.93

44.6%

青岛

1715.22

576.84

33.6%

石家庄

497.61

162.10

32.6%

福州

379.37

22.71

6.0%

海口

81.66

0.59

0.7%

东莞

378.60

0.00

0.0%

工矿仓储用地出让比重明显增加。

工矿仓储用地出让87435.63公顷,同比增加26.0%,占工矿仓储用地总量的94.1%,同比提高5.3个百分点。

招拍挂出让2676.13公顷,同比减少5.3%,占工矿仓储用地总量的2.9%,同比下降0.7个百分点。

从地区来看,甘肃、湖南、黑龙江、内蒙工矿仓储用地招拍挂比例分别为17.4%、16.2%、12.3%、11.3%,比例明显高于其他省份。

从部分重点城市情况看,北京、天津、石家庄等10个城市实现了工矿仓储用地全部以有偿方式供应,其中,天津、重庆、济南等11个城市开展了工矿仓储用地招拍挂出让,济南市的比重高达9.8%。

此外,长春、上海、福州等9个城市工矿仓储用地存在着划拨供应情况,但划拨比重都很小。

详见表10。

表10部分城市工矿仓储用地有偿使用和划拨供应情况

单位:

公顷

城市

供应

总量

面积

比重

有偿

使用

其中

划拨供应

有偿

使用

其中

划拨

供应

出让

其中

出让占

总量

其中

招拍挂

招拍挂

占出让

北京

991.46

991.46

991.46

0

0

100.0%

100.0%

0.0%

0.0%

天津

2793.42

2793.42

2793.42

21.64

0

100.0%

100.0%

0.8%

0.0%

上海

3264.90

3118.65

3118.02

0

146.25

95.5%

100.0%

0.0%

4.5%

重庆

1068.01

789.63

789.63

25.39

9.35

73.9%

100.0%

3.2%

0.9%

石家庄

497.61

497.61

497.61

3.4

0

100.0%

100.0%

0.7%

0.0%

哈尔滨

331.12

328.59

294.02

14.67

2.53

99.2%

89.5%

4.5%

0.8%

长春

1317.06

1212.76

1172.62

0

104.3

92.1%

96.7%

0.0%

7.9%

沈阳

869.20

869.20

868.60

0

0

100.0%

99.9%

0.0%

0.0%

大连

1429.84

1419.54

1379.83

21.72

10.30

99.3%

97.2%

1.5%

0.7%

济南

264.96

264.96

264.96

25.96

0

100.0%

100.0%

9.8%

0.0%

青岛

1715.22

1714.17

1714.17

10.42

1.05

99.9%

100.0%

0.6%

0.1%

合肥

550.60

550.27

550.27

0

0.33

99.9%

100.0%

0.0%

0.1%

福州

379.37

354.51

354.51

0

24.85

93.4%

100.0%

0.0%

6.6%

广州

921.49

921.49

921.49

8.14

0

100.0%

100.0%

0.9%

0.0%

深圳

439.72

439.72

439.72

1.68

0

100.0%

100.0%

0.4%

0.0%

东莞

378.60

378.60

378.60

0

0

100.0%

100.0%

0.0%

0.0%

佛山

1418.14

1367.82

1367.82

14.46

48.77

96.5%

100.0%

1.1%

3.4%

海口

81.66

81.66

81.66

0

0

100.0%

100.0%

0.0%

0.0%

南宁

350.91

350.91

350.91

4.24

0

100.0%

100.0%

1.2%

0.0%

注:

有偿使用包括出让、租赁和其他有偿供应方式。

工矿仓储用地租赁范围进一步扩大,部分地区租赁所占比重较大。

工矿仓储用地租赁面积1561.95公顷,占工矿仓储用地总量的比重为1.7%。

全国共有18个省(市、区)开展了工矿仓储用地租赁。

其中,黑龙江省工矿仓储用地租赁面积所占比重最高,为17.2%,其次是新疆、吉林、陕西、山西等省(区),比重分别为11.7%、7.9%、6.8%、4.6%。

部分重点城市包括上海、哈尔滨、长春、沈阳、大连等城市开展了工矿仓储用地租赁。

其中,哈尔滨最高,达10.44%。

详见表11。

表11部分城市工矿仓储用地租赁情况

单位:

公顷

城市

工矿仓储用地

其中

供应总量

租赁面积

比重

上海

3

升级会员

升级会员