巴塞尔协议主要内容优缺点.docx

《巴塞尔协议主要内容优缺点.docx》由会员分享,可在线阅读,更多相关《巴塞尔协议主要内容优缺点.docx(9页珍藏版)》请在冰豆网上搜索。

巴塞尔协议主要内容优缺点

巴塞尔协议主要内容、优缺点

巴塞尔协议主要内容意义

◆1988年:

《关于统一国际银行资本衡量和资本标准的协议》(巴I)

◆2004年:

《新资本协议》(巴II)

2010年:

第三版巴塞尔协议(巴III

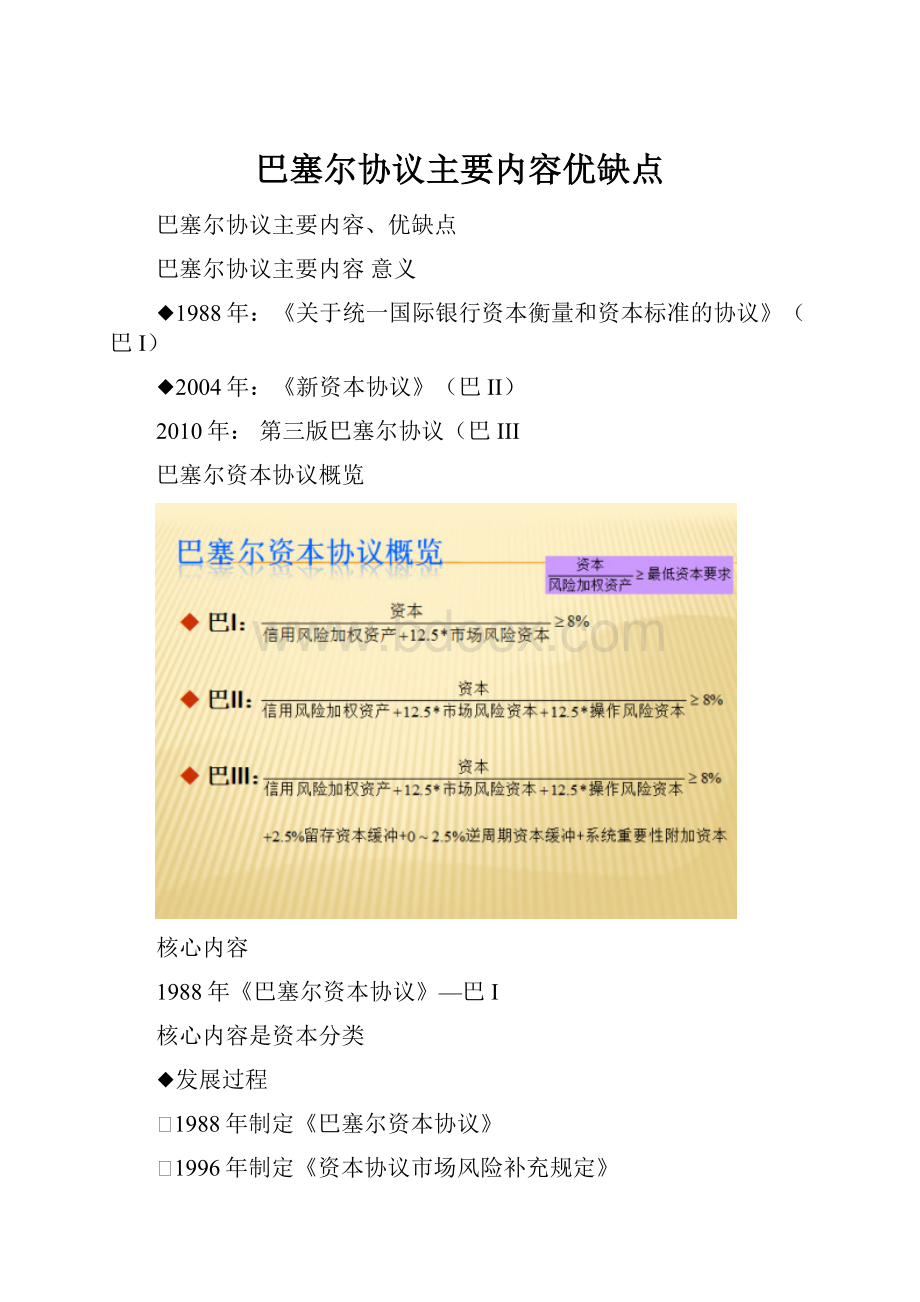

巴塞尔资本协议概览

核心内容

1988年《巴塞尔资本协议》—巴I

核心内容是资本分类

◆发展过程

Ø1988年制定《巴塞尔资本协议》

Ø1996年制定《资本协议市场风险补充规定》

◆主要内容

Ø资本构成

Ø

Ø

Ø引入宏观审慎监管要素

◆流动性监管与资本监管同等重要

Ø建立全球统一的流动性监管标准,提出流动性覆盖率(LCR)和净稳定融资比率(NSFR)两个流动性监管

指标

LCR=优质流动性资产储备/未来30日的资金净流出量

NSFR=计算银行一年以内可用的稳定资金与业务所需的稳定资金之比

三大支柱修改

◆危机暴露出第二版资本协议的缺陷

Ø对资产证券化交易计提资本严重不足

ØVaR值不能充分反映交易业务的风险

Ø交易对手信用风险资本计量存在缺陷

Ø银行通过表外业务和复杂结构化产品规避资本要求

第一支柱修改

(1)

1.提高资产证券化风险暴露的资本要求

Ø提高“再证券化风险暴露”的资本要求,充分反映其内在风险

Ø提高流动性便利的信用转换系数

Ø提高外部评级机构的合格标准

Ø要求银行对基础资产进行尽职调查,充分了解信息和风险特征

Ø要求交易账户中的资产证券化风险暴露适用与银行账户相同的资本要求,且不允许采用内部模型法计量资本

◆定量测算表明,国际大型银行风险加权资产平均上升近2%

2.大幅度提高交易账户的资本要求

Ø资本要求同时覆盖正常市场条件和压力情况下的风险价值

◆压力风险价值(stressedVaR)是指银行应选用对其造成重大损失的连续12个月作为压力情景,计算该情景下资产组合的风险价值

Ø对交易业务新增风险提出明确的资本要求,包括违约风险和信用迁徙风险

◆新增风险(incrementalrisk)是指资本计划期一年、置信区间为99.9%的非证券化信用产品的违约风险和信用迁移风险

◆定量测算表明,国际大型银行风险加权资产平均上升近8%

3.提高交易对手信用风险(CCR)的资本要求

Ø资本应覆盖信用估值调整(CVA)导致的损失

Ø审慎计量有效预期正暴露(effective,EPE)

Ø将金融机构的资产相关系数(AVC)提高至25%

Ø延长保证金期限

Ø强化抵押品管理标准

Ø提高双边结算衍生品交易的资本要求

Ø建立合格的中央交易对手标准

Ø内部估计的Alpha值、返回检验和验证的规定

◆定量测算表明,国际大型银行风险加权资产平均上升近12.7%

◆第二支柱修改

◆第二支柱:

体现强化风险治理框架的有效性、风险评估的全面性

Ø商业银行应建立涵盖全集团范围的风险治理框架(group-wideriskgovernance)

✓董事会和高管层的监督

✓一致的风险管理政策和程序

✓恰当的限额体系

✓有效的管理信息系统

✓有效的内部控制和内部审计

Ø扩大了风险集中的范围:

从信贷集中风险扩大到所有具有潜在风险集中的因素,包括不同账户、类似产品、潜在相关等

Ø更全面地评估表外风险暴露,特别是资产证券化交易可能导致的表外风险

Ø识别声誉风险来源并将其纳入压力测试

Ø更好地考虑流动性与资本的关系

Ø在资本评估中考虑金融工具估值的影响,并充分结合压力测试的结果,确保资本覆盖整个经济周期的风险

第三支柱修改

◆第三支柱:

强化资产证券化相关交易的信息披露

Ø再证券化风险暴露(resecuritizationexposure)

Ø交易账户的资产证券化风险暴露

Ø针对资产支持票据的流动性便利

Ø与资产证券化风险暴露相关的管道风险(conduits)

Ø银行发起的表外机构信息,包括所有表外资产负债、或有资产负债以及服务供应收费

引入杠杆率监管标准

◆杠杆率监管的目标

Ø在宏观审慎层面,防止金融机构资产负债表的过度扩张和过度承担风险,控制金融业的系统性风险

Ø在微观审慎层面,作为资本底线(backstop),对风险加权资本充足率形成补充,弥补模型缺陷和计量偏差,确保整个金融体系保持一定水平的合格资本

◆

第三版巴塞尔协议明确了杠杆率的基本要素

Ø计算公式:

Ø表外项目计入分母,除无条件可撤销承诺信用转换系数为10%外,其余表外项目按100%信用转换系数计入

Ø衍生产品按现期风险暴露法计算

◆杠杆率监管标准

ØBaselIII:

3%

建立逆周期资本监管框架

(1)

◆逆周期资本监管框架的目的

Ø在经济上行周期提高银行的资本要求,以用于经济下行周期弥补损失,增强银行业的损失吸收能力和应对经济周期冲击的能力,维护银行业正常的信贷供给能力

◆逆周期监管框架的四个要素

Ø缓解最低资本要求的顺周期性

Ø建立前瞻性拨备

Ø计提留存资本缓冲

Ø引入与信贷过快增长挂钩的逆周期资本缓冲

◆在最低资本要求之上,设立2.5%的留存资本缓冲要求

Ø全部为核心一级资本

总体资本要求

核心一级资本

一级资本

总资本

最低资本要求

4.5%

6%

8%

留存资本缓冲

2.5%

2.5%

2.5%

系统重要性附加资本(以1%为例)

1%

1%

1%

总资本要求

8%

9.5%

11.5%

逆周期资本缓冲

0-2.5%

0-2.5%

0-2.5%

比较

升级会员

升级会员