并购双方的网络关系对并购收益和收益分配的影响.docx

《并购双方的网络关系对并购收益和收益分配的影响.docx》由会员分享,可在线阅读,更多相关《并购双方的网络关系对并购收益和收益分配的影响.docx(15页珍藏版)》请在冰豆网上搜索。

并购双方的网络关系对并购收益和收益分配的影响

并购双方的网络关系对并购收益和收益分配的影响

一、引言

并购是企业的一项重要财务决策,也是企业从衰退产业向新兴产业转移和蜕变的重要途径。

从宏观角度来看,并购有助于提高产业集中度和资源的配置效率。

近年来,在国家政策的有力引导下,中国企业在海内外的并购活动十分活跃,有关并购的研究日益成为学术界关注的热点。

然而,财务学中对并购的研究多数只关注微观层面,较少从产业视角进行探讨。

例如,对并购企业的研究多集中在并购溢价和并购绩效等方面,并未将并购双方的产业关联与并购绩效结合起来,忽视了产业关联在并购中所发挥的作用。

在研究微观企业时,宏观层面的产业关联指的是企业直接及间接的客户(供应商)关联。

现代企业处于纷繁复杂的客户、供应商网络中,企业并购不仅会影响实际参与并购的企业双方,也会波及客户、供应商网络中的其他企业,甚至引起其他企业的追随并购。

Galbraith(1952)认为,上游企业的并购会导致下游企业产生并购的动机。

Bhattacharyya和Nain(2011)的研究进一步证实了Galbraith(1952)的观点。

因此,在研究企业的并购绩效时,不能只考虑实际发生并购的企业,还要考虑客户、供应商网络中的潜在并购方,以及并购企业与其客户、供应商之间的动态博弈。

传统文献对并购溢价和并购收益分配的研究,多数从代理问题的视角出发。

这类研究认为,目标企业是并购的主要获益方,而并购方获益较少或者没有获益。

研究发现,并购方的管理者为了牟取私利,在并购中对目标企业支付过高,使财富由并购方流向目标企业(Moeller等,2005;Fich等,2011)。

区别于传统的研究视角,本文根据产业组织理论,将并购企业置于客户、供应商网络中研究并购双方之间的网络关系对并购收益和收益分配的影响。

二、文献回顾与假设提出

(一)客户、供应商研究文献回顾

有关客户—供应商关系的实证研究较少,主要原因是客户及供应商数据不易获取和度量。

产业组织学中的一个新兴领域填补了这一空白,其利用统计局提供的投入产出表数据来衡量行业层面的客户、供应商关系。

这一领域的出现,为客户—供应商关系在财务学中的应用研究提供了成熟的技术和广阔的空间。

Fan和Lang(2000)使用了投入产出表中的商品流数据,构建了两个基于投入产出表的指标,以此衡量行业间的纵向相关性和互补性,进而研究了公司的多元化效应。

Fan和Goya(l2006)使用投入产出数据来衡量并购企业的纵向相关关系,研究了纵向并购的模式和财富效应。

Fan和Goyal针对1962~1996年完成的并购进行研究,结果发现,纵向并购(客户并购供应商或供应商并购客户)在上世纪60、70年代较少,在80、90年代较为密集。

在所有并购中,呈现出纵向相关关系的并购约占1/3。

此外,纵向并购能产生正向财富效应,这种财富效应显着高于多元化并购,与横向并购相近。

Bhattacharryya和Nain(2011)采用美国商务部经济分析局(BureauofEconomicAnalysis)提供的1992年的投入产出表数据,核算了供应商与客户的相对依赖性。

对于1984~2003年发生并购的141个行业,Bhattacharryya和Nain根据核算的指标找出了前十大供应商行业,得到了1410个样本观测值。

在此基础上,他们检验了Galbraith(1952)的买方抗衡势力理论,研究了横向并购对购买力的影响,以及并购企业的供应商是否会进行相应的并购。

结果发现,横向并购可以增加企业的购买力,在发生横向并购后,企业主要供应商行业的利润下滑,原料供应价格下降。

随后几年中,并购企业的供应商行业也会发生横向并购,以对抗其客户行业购买力的上升。

不过,供应商行业发生横向并购后,客户行业并未随之发生并购。

Ahern(2012)同样使用美国经济分析局提供的投入产出表,计算了客户对供应商的相对重要性(客户的采购除以供应商的销售)和供应商对于客户的相对重要性(供应商的投入除以客户的产出),分析了这种相对势力如何影响纵向并购中的收益分配。

Ahern认为,在纵向并购中,具有较强市场势力的一方可以分享更多的并购收益。

将样本分为向上游的并购(客户作为并购方)和向下游的并购(供应商作为并购方)之后,实证检验发现,在向下游的纵向并购样本中,市场势力的效应是显着的,而在向上游的并购样本中,这种效应并不显着。

这表明,只有在向下游的并购中,客户和供应商的相对谈判势力才会影响到并购收益的分配。

本文与Ahern(2012)的不同之处在于,这里采用的不是简单线性的投入产出关系,而是包含了所有直接及间接的客户、供应商网络。

基于此,本文研究了并购双方在网络中的相对位置对并购收益以及收益分配的影响。

采用客户、供应商网络能更恰当地体现企业在整个供应链中的位置,反映企业与其供应商和客户关系的密集度,以及供应商或客户在整个经济体中的重要性,而这些因素都会影响到企业的并购收益。

国内对投入产出表的研究主要集中在宏观经济领域,微观金融层面的研究较少。

李青原等(2011)对该领域进行了初步尝试。

该文沿用了Fan和Goyal(2006)的度量方法,根据中国国家统计局提供的“2002年全国122部门投入产出表”,计算了行业间的纵向相关性,以此识别出纵向并购,进而研究了资产专用性对纵向并购的价值影响。

然而,该文只是将投入产出关系作为识别纵向并购的依据,并没有直接度量投入产出关系对并购收益和股东财富的影响。

(二)理论预期

并购收益方面的文献大多发现,在并购首次公告日,目标企业可以获得显着为正的超额收益率,但并购方在当日的收益率不显着为正,甚至为负。

也就是说,目标企业的收益率显着高于并购方(Morck等,1990;Moeller等,2005;Morellec和Zhdanov,2005)。

学者对此现象的一种解释是:

目标企业在并购收益中分享的份额较多,而并购方从并购收益中分享的份额较少。

换言之,目标企业才是并购的真正获益方。

因此,有大量的文献通过研究并购溢价来分析财富在并购双方之间的转移。

并购溢价较高,表明并购方对目标企业的定价偏高,目标企业的获益较大。

之前对并购溢价的研究主要基于代理问题。

例如,研究发现,目标企业管理层持股的增加有助于增加并购溢价(Stulz,1988;Stulz等,1990;Song和Walkling,1993;Moeller,2005),或导致财富由目标企业向并购方转移(Fich等,2011)。

此外,还有文献从税收的角度研究并购溢价,如Ayers等(2003)发现,投资者的股东资本利得税与并购溢价正相关。

对跨国并购的研究发现,并购方所在国的股东保护和会计准则执行得越好,跨国并购的溢价就越高(Bris和Cabolis,2008)。

事实上,并购定价是并购双方谈判的结果,它构成了一个零和博弈,因为定价越有利于一方,对另一方的损害就越高。

因此,并购双方的相对市场势力会影响交易价格,并进一步影响到并购双方的收益分配。

产业组织方面的研究为并购收益分配的研究提供了新的视角。

Rhodes-Kropf和Robinson(2008)构建了一个考虑搜寻、稀缺性和资产互补性的模型来研究并购决策。

Rhodes-Kropf和Robinson(2008)认为,企业在发起经营投资项目的同时,也在搜寻能够进行帕累托改进的企业和资产。

企业的搜寻工作和资产稀缺性决定了并购收益的分配,而资产的互补性决定了并购收益的产生。

当企业找到可以接受的并购合作方时,就需要商讨并购剩余财富的分配。

企业接受或拒绝并购契约,取决于它们能否在并购契约中争取到有利的条款,即争取到令其满意的并购收益份额。

企业争取到的并购收益份额,取决于并购双方在并购谈判中的议价能力,而这依赖于并购双方分别锁定其他并购合作方的能力。

资产具有相对稀缺性的企业具有更强的议价能力,更容易锁定另一家并购合作方,因此能获得更高的并购收益。

Rhodes-Kropf和Robinson(2008)提出的“稀缺性”理论得到了后续学者的实证支持,如Hoberg和Pil-lips(2010)等。

根据Rhodes-Kropf和Robinson(2008)的研究,企业资产的互补性和稀缺性是并购收益分配的关键因素。

相应地,在客户、供应商网络的框架下,“稀缺性”理论意味着,如果目标企业处于网络核心位置(拥有较多的投入产出关系链条),则目标企业的议价能力较低,能够分配的并购收益份额较少,资本市场对并购公告的反应也较差;相反,如果并购方处于网络核心位置,那么并购方的议价能力较低,目标企业就可以为股东争取更多的财富,市场反应也更加积极。

由“稀缺性”理论,本文提出了两个原假设1a和1b。

假设1a:

目标企业在并购中分配的份额以及并购公告收益率均与目标企业的网络密集度负相关。

假设1b:

目标企业在并购中分配的份额以及并购公告收益率均与并购方的网络密集度正相关。

为了进一步检验并购收益在并购双方之间的分配,本文核算了并购双方在网络中的位置差异。

若并购双方中有一方处于网络核心位置,另一方处于网络的外围位置,则二者的网络密集度差异最大。

位置差异越大,说明并购双方的网络位置越不对等。

对于双方的网络位置差异,本文用目标企业的集群系数减去并购方的集群系数来度量。

集群系数的差额越大,表明目标企业越接近网络密集区,而并购方越接近网络边缘区。

根据“稀缺性”理论,网络密集区的资产稀缺性较低,议价能力较弱,能够分配的并购收益份额也较低。

因此,本文提出了假设2。

假设2:

目标企业与并购方在网络密集度上的差异,与目标企业在并购总收益中分享的份额负相关。

以上研究的是并购收益在并购双方之间的分配。

最后,本文将研究并购收益的产生。

根据的Rhodes-Kropf和Robinson(2008)的理论,资产互补性决定了并购协同效应的发生。

因此,资产互补性越高,并购企业的总体收益越高。

采用Ahern和Harford(2014)两个行业之间最短路径的度量方法,本文研究了近距离并购和远距离并购的并购收益差异。

这里的近距离并购指的是并购双方处于同一行业,或具有直接的客户—供应商关系,其他并购则视为远距离并购。

与远距离并购相比,近距离并购的资产互补性较高,因而并购的协同增效较高,导致总体的收益增加,目标企业的收益也会随之提高。

鉴于此,本文提出了假设3a和3b。

假设3a:

与远距离并购相比,近距离并购的并购增效较高。

假设3b:

与远距离并购相比,目标企业在近距离并购中的公告收益率较高。

三、样本、变量与模型设定

(一)样本选择

本文采用的并购数据来源于万得(Wind)并购数据库,并购收益率数据来自锐思(RESSET)金融数据库,财务报表数据来自国泰安(CSMAR)数据库,研究期间为1997年至2012年。

初步筛选出并购方、目标企业同为上市公司的并购样本,共500个。

此外,将同一年内并购方对被并购方发起的多个并购合并,并将当年首次并购的首次公告日视作这起并购的首次公告日。

若无法合并,则每一年只保留一个样本。

为了保证样本的有效性,我们对初始样本进行了筛选。

(1)删去并购方和目标企业是同一家的公司后,样本量为370个;

(2)删去数据库中并购的重复值后,样本量为317个;(3)删去行政划拨、法院裁决及以资抵债的样本数据后,样本量为290个;(4)删去无法在锐思金融数据库获取收益率数据的观测值后,样本量为194个。

经过以上处理,得到的并购样本共有194个观测值。

再剔除其他变量有缺失值的数据之后,最终得到的回归样本包含163个观测值。

(二)变量描述

1.目标企业在并购收益中分配到的份额(△$CAR)。

本文采用目标企业与并购方在交易公告日的超额收益之差来衡量并购收益的分配。

虽然之前的研究通常采用并购溢价来度量,但Betton等(2008)发现,投标人的收益会随着目标企业并购前股价的短期上涨而增加。

这表明,溢价识别的是并购双方的总收益,而非目标企业的讨价还价能力。

此外,即使溢价能反映目标企业得到的收益份额,也不能很好地衡量并购收益在并购双方之间的分配。

相反,采用收益额的优点是,它将并购方和目标企业的并购公告日收益率转换成了货币价值,从而量化了并购收益在并购双方之间的分配。

为了得到超额收益额,首先利用企业日收益率数据和经流通市值加权的市场日收益率数据(来自锐思金融数据库),估计出并购公告日当日、公告日前后各1天的累计超额收益率CAR(-1,1)。

然后,使用Malatesta(1983)和Moeller等(2004)的方法,用超额收益率乘以企业在公告日前一天的市值得到超额收益额。

为了衡量目标企业在并购收益中获取的份额,理想的做法是计算目标企业的收益额占总收益额的百分比。

但是,由于并购一方或双方的收益额可能为负,因此按这种方法计算会产生偏误。

例如,如果目标企业的超额收益额是100元,而投标人的超额收益额是-99元,那么,目标企业分享的比例即为:

100/(100-99)=10000%。

当总收益为负时,偏误问题更为严重。

为了避免上述问题,本文用目标企业和并购方收益额的差值,除以并购双方在公告前一天的总市值,以此反映目标企业在总收益中分配的份额,记为△$CAR。

该指标代表的是对于每一元的总市值,目标企业相对于并购方所获得的收益。

2.并购双方的网络位置。

为了检验客户、供应商网络影响并购收益分配的假设,这里使用中国国家统计局提供的投入产出表来构建客户网络和供应商网络。

统计局每五年更新一次投入产出表,但是每期对行业的定义都会发生变化。

为了保持一致性,本文使用2007年的投入产出表。

虽然2002年的投入表在时间上更接近于样本期间的中间时段,但由于并购活动总体呈逐年增加的趋势,因此用2007年的数据来分割并购活动,在数量上更为均衡。

尽管投入产出关系不太可能随着时间发生显着的变化,但是,全部样本都采用2007年的数据不利于得出有关行业网络和收益分配间关系的显着结果,实际上会降低结果的显着性。

换言之,如果采用2007年的数据度量仍能得到显着的结论,那么就为本文的假设提供了强有力的佐证。

此外,用行业数据来衡量并购双方市场势力的优势在于,这不仅控制了企业实际的竞争者,还控制了潜在的竞争者。

因此,在研究并购收益分配问题中,采用行业数据比企业实际的客户、供应商网络数据更为恰当。

本文对并购双方在供应商、客户网络中的位置进行了核算。

首先,根据Fan和Goya(l2006)的方法,利用《投入产出基本流量表》计算各个行业的投入系数(Inputij)和产出系数(Outputij)。

假设《投入产出基本流量表》中第i行第j列所列内容为aij,其中,行业i是投入行业(供应商行业),行业j是产出行业(客户行业),那么aij表示的是生产行业j的总产出所需的行业i的直接投入值(不包含行业增加值),或者代表在行业i的总产出中,行业j的采购额。

这里,投入和产出系数的计算如下:

Inputij=aij/行业j的总投入,表示客户行业j每1元的总投入中所需要的供应商行业i投入的金额,Input数值越大,表明供应商行业越重要;Outputij=aij/行业i的总产出,表示供应商行业i每1元的总产出中客户行业j的采购比例,Output数值越大,表明客户行业越重要。

然后,分别根据计算的Input和Output系数构建供应商网络和客户网络。

由于2007年投入产出表中共有135个行业,所以,行业之间的两两配对数目共为18225(135×135)对。

将行业间投入产出系数大于1%的行业关联添加到网络中,剔除系数不超过1%的行业关联,就得到了最终的供应商网络和客户网络。

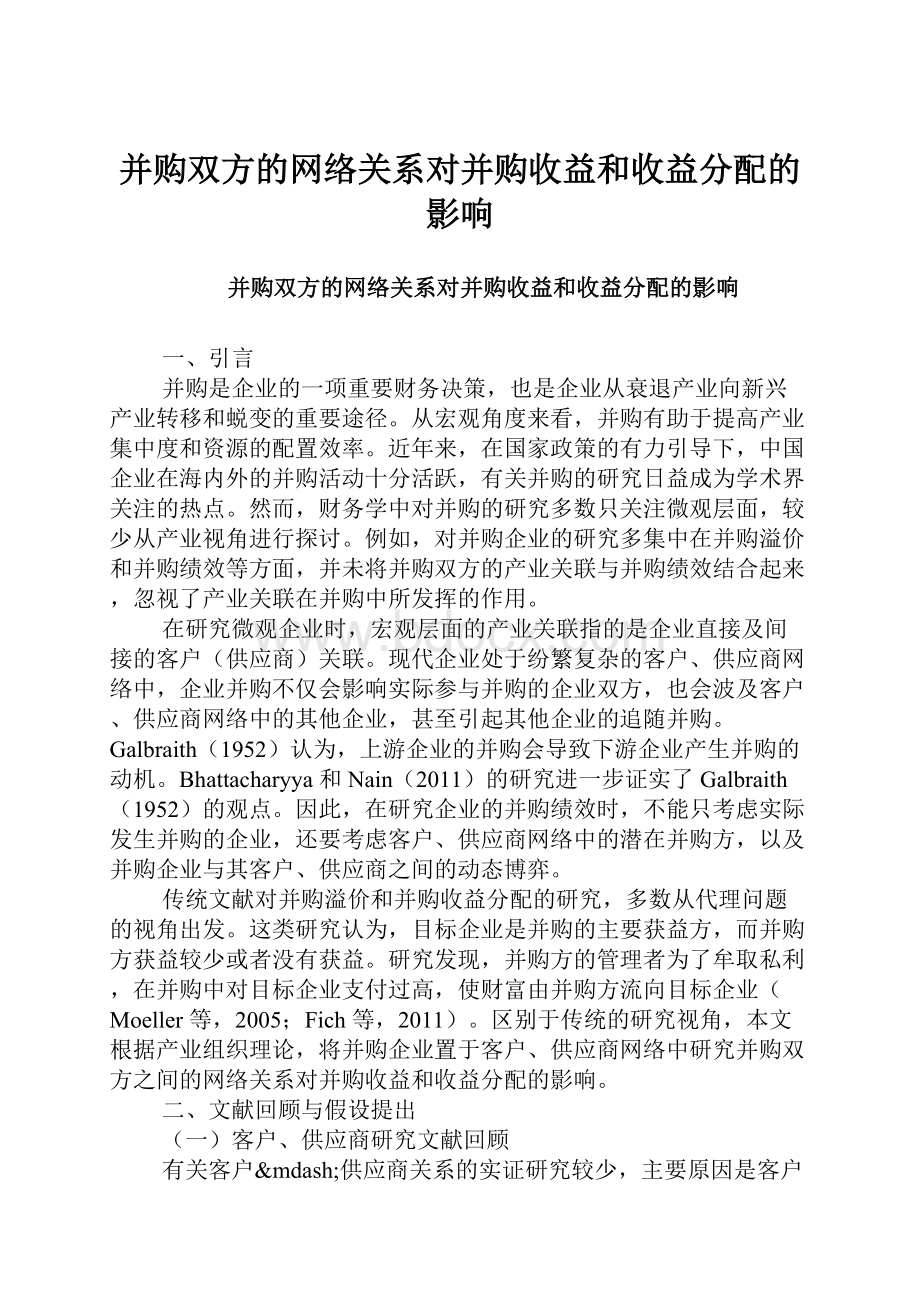

图1提供了部分行业的供应商和客户网络示意图(以2007年投入产出表为基础)。

虽然投入产出关系通常用线性链条模拟,但图1表明,从原材料到最终产品间的路径是非常复杂的。

相对简单的子样本(13个行业)中也存在复杂的关联网络,将行业增加到135个会得到一个极其复杂的行业关联网络。

因此,为了能更好地分析投入产出网络,本文引入了图论和社会网络的相关技术,包括集群系数、集中性程度和最短路径的概念(Ahern和Harford,2014)。

下面相关指标一一进行介绍。

【图1】

(1)集群系数。

集群指的是经济体中与一个行业相关联的行业集合。

这里根据Watts和Strogatz(1998)的方法计算集群系数,即集群中行业之间的实际关联数目占所有潜在关联数目的比例。

根据图1可知,塑料制品业与两个行业相连,这两个行业之间的实际关联数目是0,因此,塑料制品业的集群系数是0(0/C22)。

棉、化纤纺织及印染精加工业与四个行业相连,这四个行业中的实际关联数目是4,因此,棉、化纤纺织及印染精加工业的集群系数是0.667(4/C42)。

一个行业在客户、供应商网络中的集群系数越高,就有越多的客户或供应商与之进行交易;相反,一个行业的集群系数越低,与之进行交易的客户或供应商就越少。

本文用集群系数来反映并购企业的网络位置。

集群系数越大,并购企业越接近网络的核心位置;集群系数越小,并购企业越接近网络的边缘位置。

根据前文的介绍,本文认为,并购企业的网络位置会影响其在并购谈判中的议价能力,进而影响其在并购总收益中分享的份额。

(2)集中性程度。

集中性程度反映的是,网络中一个行业相对全部行业投入产出流的重要性。

这种重要性取决于该行业与多少个行业存在投入产出关联,以及投入产出系数的大小。

集中性程度的计算方法十分简单,即某个行业的集中性程度等于该行业对于其他所有行业(包含自身行业)的投入系数(In-putij)之和或产出系数(Outputij)之和。

本文用集中性程度作为并购企业网络特性的控制变量。

(3)最短路径。

本文使用Dijkstra(1959)的方法来计算某个行业到网络中其他行业的最短路径。

存在投入产出关系的行业之间的最短路径是1,如石油和天然气开采业与燃气生产和供应业,而石油和天然气开采业到航空运输业的最短路径为2。

在网络中,一个行业到另一个行业的路径可能不止一种,这时,应选择最短路径作为这两个行业之间的距离。

依据并购双方的最短距离,可将并购分为近距离并购和远距离并购两种,其中,远距离并购的定义是并购双方之间的最短路径大于1,然后检验近距离并购是否具有更高的收益率。

由于加入所有行业后,供应商和客户网络极其复杂,用手工核算集群系数和最短路径的工作量较大,因此本文采用Matlab软件编写程序,计算了复杂网络的集群系数和最短路径的数值。

最后,本文将并购企业的证监会行业分类与统计局投入产出表的135个行业分类相匹配,得到了每个样本企业的集群系数、行业集中性程度以及并购双方的最短路径。

使用行业层面的客户—供应商数据可能与并购企业实际的客户、供应商网络存在差异,但是,差异部分是由于并购企业潜在的供应商或客户造成的。

之前有文献采用实际客户或供应商来研究并购决策(Fee和Thomas,2004;Shahrur,2005)。

但是,行业层面的投入产出数据与本文的研究更加相关,因为即使是并购企业潜在的供应商或客户,也会影响到并购企业的网络位置,进而影响到并购方在并购谈判中的地位。

(4)行业增加值。

前文的分析表明,资产的稀缺性会影响到并购谈判地位。

在行业层面,行业的收益较高,说明该行业的产品具有较高的稀缺性,在并购谈判中具有较强的议价能力。

投入产出表中除了记录每个行业的直接投入外,还记录了每个行业的增加值,而增加值代表了行业的收益。

因此,可以将行业增加值除以行业总产出进行标准化,以此来衡量产品在行业层面的稀缺性,这也是另一个衡量并购企业稀缺性的指标。

(5)其他控制变量。

在实证检验中,本文还控制了交易特征,其中包括:

并购交易的相对规模,它等于交易额除以并购公告日的市值;并购双方的企业性质(A_SOE和T_SOE),国有企业取值为1,非国有企业取值为0。

此外,本文还控制了公司特征,其中包括资产规模(A_Size和T_Size)、财务杠杆(A_Lev和T_Lev)和盈利水平(A_PCM和T_PCM)。

详细的变量说明参见表1。

【表1.略】

(三)模型设定

根据以上内容,可以得出各个检验假设的回归模型。

以下模型中,指标首字母A代表的是并购方(Acquirer),T代表的是目标企业(Target),变量脚标I代表的是供应商网络,O代表的是客户网络。

图113个行业的供应商、客户网络数据来源:

2007年135个部门的投入产出表,中国国家1.假设1的检验。

假设1a研究的是并购方和目标企业各自的客户、供应商网络密集度是否会影响目标企业的收益率,以及影响方向是否有差异,因此,因变量取目标企业在首次并购公告期的超额收益率CAR(-1,1),自变量是客户和供应商网络的集群系数(Clustering)、集中性程度(Centrality)以及并购双方所属投入产出行业的行业增加值(IVA),这些都是资产“稀缺性”的代理变量。

控制变量包括并购相对规模(RelativeSize)、并购双方是否为国有企业(A_SOE、T_SOE)、盈利能力(A_PCM、T_PCM)、资产规模(A_Size、T_Size)和资本结构(A_Lev、T_Lev)。

由此建立如下的模型

(1):

TCAR=α0+α1AClusteringI+α2TClusteringI+α3A-ClusteringO+α4TClusteringO+α5ACentralityI+α6TCen-tralityI+α7ACentralityO+α8TCentralityO+α9AIVA+α10TI-VA+ControlVariables+ε设1b研究的是并购双方各自的客户、供应商网络的密集度(Clustering)是否会影响目标企业所分配的并购收益份额,因此,因变量取目标企业在总并购收益中所占的份额(△$CAR)。

由此可建立模型

(2),其中的自变量和控制变量与模型

(1)相同。

△$CAR=α0+α1AClusteringI+α2TClusteringI+α3A-ClusteringO+α4TClusteringO+α5ACentralityI+α6TCen-tralityI+α7ACentralityO+α8TCentralityO+α9AIVA+α10TI-VA+ControlVariables+ε

(2)2.假设2的检验。

假设2研究的是并购双方所属网络位置的差异是否会影响目标企业所分配的并购收益份额。

因变量与模型

(2)相同,自变量是目标企业的网络指标减去并购方相应的网络指标的差值(△代表的是差分),以及并购双方所属行业的行业增加

升级会员

升级会员