市场分析和营销策略.docx

《市场分析和营销策略.docx》由会员分享,可在线阅读,更多相关《市场分析和营销策略.docx(18页珍藏版)》请在冰豆网上搜索。

市场分析和营销策略

市场分析

4.1市场机会

4.1.1市场需求

《电动汽车充电基础设施发展指南(2015-2020)》提出了“十三五”期间充电基础设施发展的总体目标,并提出了分区域和分场所建设的目标与路线图,到2020年将建成集中式充换电站1.2万座,分散式充电桩480万个,以满足全国500万辆电动汽车充电需求。

充电桩市场是一块巨大的蛋糕。

有分析认为,新能源汽车产业链中仅充电市场就是千亿级别。

若以充电桩均价2万元/个(交直流混合)、充电站300万元/座计算,未来5年新能源汽车充电桩(站)的市场规模有望达到1320亿元。

政策层面给予了新能源汽车明确的支持,在资本市场,充电桩板块上市公司投资意愿也明显提升,在充电设备的研发、销售、建设、运营等环节均有所表现。

随着各地对充电设施建设投入加大,充电装备市场即将迎来大爆发时期。

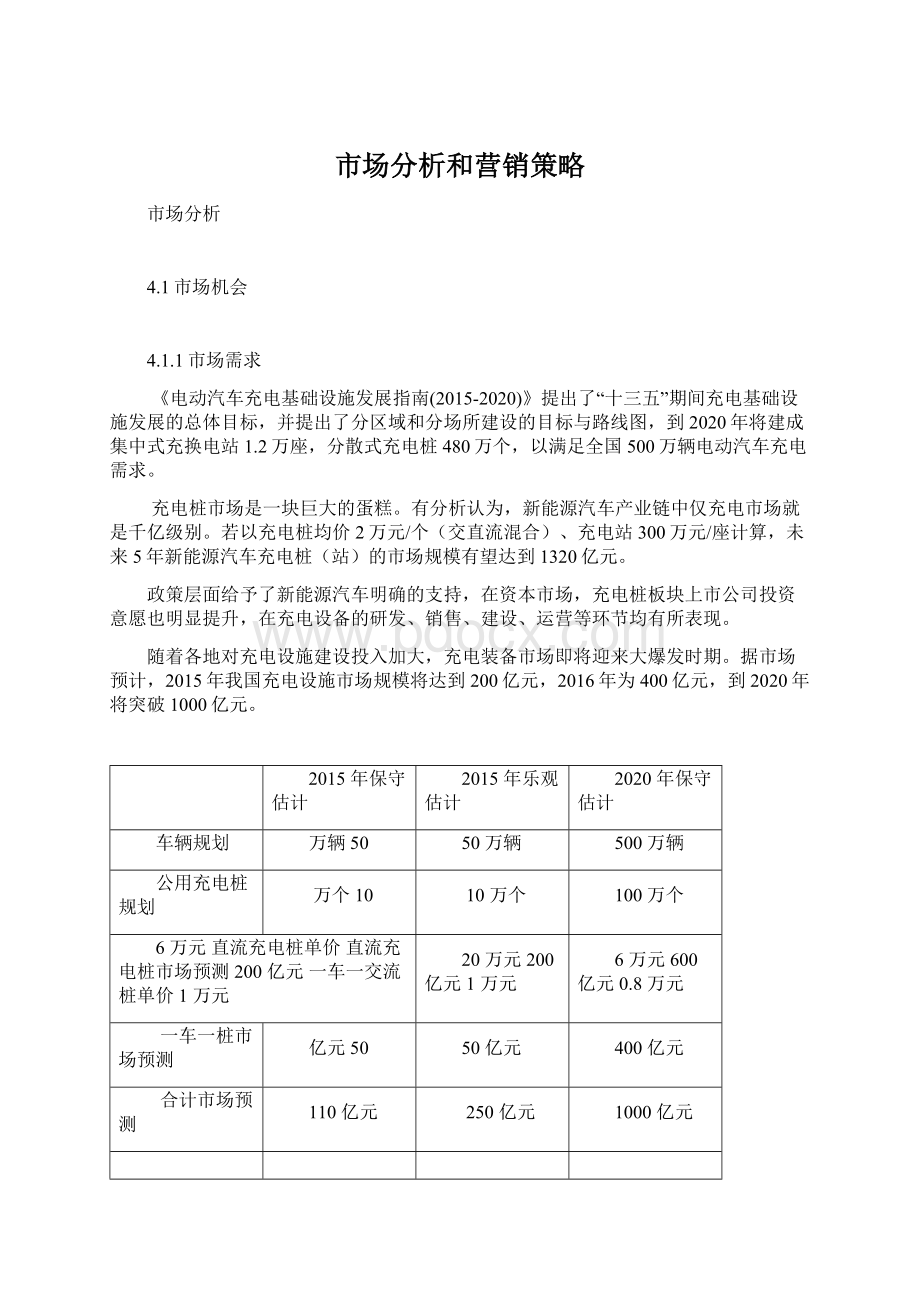

据市场预计,2015年我国充电设施市场规模将达到200亿元,2016年为400亿元,到2020年将突破1000亿元。

2015年保守估计

2015年乐观估计

2020年保守估计

车辆规划

万辆50

50万辆

500万辆

公用充电桩规划

万个10

10万个

100万个

6万元直流充电桩单价直流充电桩市场预测200亿元一车一交流桩单价1万元

20万元200亿元1万元

6万元600亿元0.8万元

一车一桩市场预测

亿元50

50亿元

400亿元

合计市场预测

110亿元

250亿元

1000亿元

市场容量和趋势4.1.2.

从目前的新能源汽车推广目录看,具有电动车车型的城市共有18个,这18个城市将率先开始充电站建设。

根据深圳的配置经验,光大证券研究所测算,2012年前全国将陆续建设充电桩43600个,其中快充桩36200个,慢充桩7400个。

按照目前慢充桩2万元、快充桩25万元的价格计算,2010-2012年,光大证券研究所还预测:

新能源汽车充电桩市场总容量将达到25亿元,未来两年复合增速200%。

并且初期充电站建设将以小批量试点为主,通过试点加速行业标准的出台,届时充电桩行业市场将进入爆发式增长阶段。

图表:

2010-2012年充电桩数量及年度投资额预测

4.1.3行业发展现状及前景

当前,我国新能源汽车产业正加速发展,而下游充电桩数量的不足,则成为了制约其发展的主要瓶颈。

数据显示,截至2014年底,我国电动汽车与充电设施的配比超过4:

1,而标配为1:

1,历史欠账严重,同时,新设施建设也严重滞后,而新能源汽车增量还在快速增加。

电动汽车增长倒逼充电桩投资加快,应该是产业链最确定性的投资机会,对应市场规模或在千亿元级别。

3.2倍和3.5比上年分别增长辆,74763销售辆,78499年新能源汽车共生产2014据统计,

倍。

目前,新能源汽车的发展呈现爆炸式增长,市场上在售的新能源汽车品牌和车型不断增多,现有的充电设施规模远远无法满足未来电动汽车的发展需求。

随着新能源汽车的规模不断扩大,以充电桩建设为重心的电动车后服务市场,势必会使充电桩领域吸引投资。

根据规划,国家电网将分三个阶段大力建设充电站和充电桩。

第一阶段(2010年)充电站主设备总投资规模将达到3亿元,在27个网省公司建设75座充电站和6209个充电桩,初步建成电动汽车充电设施网络架构;第二阶段(2011-2015年)投资140亿元,电动汽车充电站规模达到4000座,同步大力推广建设充电桩,初步形成电动汽车充电网络;第三阶段(2016-2020年)投资180亿元,电动汽车充电站达到10000座,同步全面开展充电桩配套建设,建成完整的电动汽车充电网络。

到2020年充电站主设备总投资将达到320亿元。

2010年充电站主设备中充电机、电能监控系统、有源滤波装置的投资规模分别将达到1.5亿元、2000万元、6300万元,第二阶段的年均投资规模将迅速增长至14.4亿元、1.6亿元、6.72亿元。

2010年充电桩投资规模1.6亿元,2011-2015充电桩投资规模45亿元,年均投资9亿元,是第一阶段年均投资规模的5倍。

到2020年,充电桩总投资将达到125亿元。

图表电动汽车充电站主要设备投资占比

图表国家电网公司(2010-2020年)充电站和充电桩投资规模

第一阶段2010(年)

第二阶段(2011-2015年)

第三阶段(2016-2020年)

充电站座数

75

4,000

6,000

充电桩个数.

6,209

180,000

320,000

充电站主设备(单位:

亿元)

总投资规模

3

140

180

年均投资规模

3

28

36

充电桩(单位:

亿元)

总投资规模

1.6

45

80

年均投资规模

1.6

9

16

4.1.4市场特性

很多业内企业家或专家都曾公开表示,未来的一两年内会出现充电桩运营的成熟商业模式,届时靠充电业务收费是最基本的盈利方式。

目前,运营商收取的是充电服务费,且每个城市的收费标准不一,但未来也不排除可取得售电牌照来收取电费。

但实际上此类收费费用较低,假若能以这种方式盈利,充电桩就应建在利用率高、电动车保有量较多的地方。

什么地方利用率高、电动车保有量多?

参照美国已有经验,ChargePoint、BetterPlace、ECOtality等几乎所有充电服务大咖都在旧金山湾区发迹,因为无论从经济还是科技发展程度来说,湾区的消费者普遍容易接受电动汽车。

中国的“湾区”在哪儿?

工信部数据显示,当前国内已经建成723座充电站,充电桩配备量为2.8万个,而它们绝大部分在电动汽车保有量较多的北上广深。

这也不难理解,为何国网、普天新能源等央企,还有富电、聚电之类的民企都深耕于北上广深。

聚电CEO贾雪峰就曾公开表示:

“因为北上广深电动车推广较为充足,保有量有保证,在这些城市建充电设施基本不会亏本。

聚电在北上广深都是自己建充电桩,选址在效率较好、电动车保有量较多的地方建充电桩,18个月到24个月可以收回投资。

”但新能源汽车保有量相对较多的北上广深,也并非所有运营商的好去处,因为随着越来越多的公司跻身其中,加之公共充电市场几乎被国家队垄断,要想深耕于此就得夹缝求生。

因而一些企业把目光投向了二三线城市,它们大多政策环境良好,竞争相对不那么激烈。

创业板第一股“特锐德”已转而发力新能源示范城市,而它们大多为二三线城市。

根据特锐德数据显示,早在去年9月,特锐德在全国88个新能源示范城市中,特锐德的业务已拓展至44个。

与北上广深这些一线城市相比,国家给予新能源示范城市的优惠政策绝不逊色。

去年11年)》通知,可看出国家2015-2020月国家发改委就印发《电动汽车充电基础设施发展指南(.

在推广目标上给予了示范推广地区以厚望。

4.1.5市场细分

充电设施密集投建的浪潮,直接拉动了设备制造的需求,而充电站建设也将催生项目设计、建造的总包需求,以及充电站后续运营管理的需求。

按照应用场合与盈利模式的不同,可以将电动车充电设施看作三类细分市场。

一是随着整车附赠的壁挂式交流充电桩,一般安装在居民小区私人停车位,只做私家车使用。

二是向社会资本开放的普通充电基础设施,包括单位停车位充电桩、分散式公共充电桩和公交车、出租车、环卫物流车三类专车充电站,以及城市公共充电站。

此类项目建设阶段可采用BT、BOT、EPC等多种模式,使社会资本能够以多种形式参与开发;在运营阶段主要靠充电业务获取收入,包括电费和充电服务费两部分。

其中,公交车充电站、企事业单位停车位电桩的盈利性最好,因为项目直接对接公交公司、政府机构,新能源公交车与企事业单位新能源公车的增长确定性最高,车辆行驶、充电的时间规律性最强,是目前建站最集中的两个细分市场。

而分散式公共电桩、出租充电站、城市公共电站等面向社会公众的公共充电服务领域,由于电动汽车数量少、设施利用率低、价格机制不健全等原因,难以实现盈利,业务模式探索处于起步阶段,尚不具备商业价值。

三是由国网和南网投建运营的城际快充站,至2020年,将形成“四纵四横”共800余座充电站的排布(四纵:

沈海、京沪、京台、京港澳,四横:

青银、连霍、沪蓉、沪昆),与其他公共充电站一样,城际充电站同样面临电动车保有量低,充电设施利用率不足,而导致的亏损问题。

表格3:

三大类充电设施市场

4.2竞争分析

4.2.1性能分析

纯电动汽车充电方式一般为快速充电方式、慢速充电方式。

快速充电可以在短时间内将电池组进行快速补电,慢速充电的电流比较小,充电时间较长,最为常规的充电方式。

快充和慢充是相对概念,一般快充为大功率直流充电,半小时可以充满电池80%容量,慢充指交流充电,充电过程需6小时-8小时。

电动汽车充电快慢与充电机功率、电池充电特性和温度等紧密相关。

当前电池技术水平下,即使快充也需要30分钟充电到电池容量的80%,超过80%后,为保护电池安全,充电电流必须变小,充到100%的时间将较长。

电动汽车的续航里程越来越长,电池容量越来越大。

不过,续航里程虽然提升了,其他的问题却又随之而来,最明显的就是,充电时间变长了。

如果充电速度不够快,很可能是一晚上都没法把电池充满。

所以,对于电动汽车,我们要关注的不仅仅是续航里程,充电时间也是非常重要的一个问题。

特斯拉之所以成功,一方面是因为超长的续航里程,另一方面则是因为超级充电站解决了充电时间的问题。

电池容量的提升,带来的是充电时间的延长。

现在常见的充电方式都有哪些,它们的充电速度又如何呢?

常见的充电方式

1、便携充电:

便携充电是指使用随车附带的便携充电线连接普通家用插座充电。

这是一种非常方便的充电方式,只要能找到插座,就可以充电。

但是其充电速度就不敢恭维了。

一般来说,普通家用插座的电压为220V,电流为10A,理论上功率为2.2kW,而在实际使用中,充电功率一般来说只有1.5kW。

也就是说,使用便携充电装置,为一辆北汽新能源EV200纯电动汽车(续航里程200km,电池容量30.4kWh)充满电需要20小时,为一辆比亚迪e6纯电动汽车(续航300km,电池容量57kWh)充满电需要近40小时。

这种速度简直让人无法忍受,只能是作为其他充电方式的一种补充,方便用户随时补电。

2、家用充电桩:

家用充电桩是最常见的一种充电桩。

一般私人用户购买电动汽车都会附赠一个家用充电桩。

当然,光有桩是不够的,还需要有车位并且物业同意安装。

在充电速度方面,由于每个厂商提供的充电桩规格都不一样,所以充电速度也不尽相同。

基本上,不同型号的家用充电桩虽然输出功率有差异,但是都能保证一晚上将电动汽车的电池充满,基本可以满足普通用户的需求。

.

但还有很多用户由于没有固定车位或是物业不配合,家用充电桩虽然不错,、公共充电桩:

3无法安装家用充电桩。

对他们来说,公共充电桩就成了唯一的选择。

如果家里不能建充电桩,就只能到公共充电桩充电了。

公共充电桩一般由国家电网、南方电网这类电力企业建设并维护经营。

在今后,随着电动汽车产业的成熟,也会有不少民营资本进入这一领域。

公共充电桩一般分为快充和慢充,前者使用直流电,后者使用交流电。

直流快充桩的充电速度比较快。

以常见的国家电网快充桩为例,其输出的直流:

直流快充。

不过,为了保护电池,在电池容量达到19kW50A,输出功率可达电压为380V,电流可以达到以后,应该换80%10A左右。

所以

升级会员

升级会员