新国九条与中国股市的三个阶段.docx

《新国九条与中国股市的三个阶段.docx》由会员分享,可在线阅读,更多相关《新国九条与中国股市的三个阶段.docx(9页珍藏版)》请在冰豆网上搜索。

新国九条与中国股市的三个阶段

新国九条与中国股市的三个阶段

资本市场永远是现实的,也是短视的。

当考核期以季度来衡量的时候,越来越少人能够也越来越少人愿意沉下心来去考虑中长期的东西。

以新发布的《国务院关于进一步促进资本市场健康发展的若干意见》(简称“新国九条”)为例,微信上传播的各路评价中,几乎无一例外都会有“空洞无物”几个字。

的确,如果你想从新国九条中寻找到直接的短期的有力的救市政策,几乎注定会失望。

但是,如果你把时间周期拉长,很快能发现,情况似乎并不像我们想象的那么简单。

中国资本市场的发展历史上出现过几份具有里程碑意义的文件,无一例外,都是国务院颁发的。

第一份是《国务院关于进一步加强证券市场宏观管理的通知》(国发〔1992〕68号)

中国股市始于1990年12月,90-92这几年,股市从无到有,上市公司数量从少到多,但是,对于股市的给未来,谁也说不清。

因为,毕竟这是资本主义的舶来品,而我们连应该加大步伐改革闯关还是稍作停留稳固再出发都存在争论。

92年初,邓公曾经有这么一段话,很能说明问题:

“证券、股市,这些东西究竟好不好,有没有危险,是不是资本主义的东西,社会主义能不能用?

允许看,但要坚决的试。

看对了,搞一两年对了,放开;错了,纠正,关了就是了。

关,也可以快关,也可以慢关,也可以留一点尾巴。

怕什么,坚持这种态度就不要紧,就不会犯大错误。

”

你看,这就是1992年的股市,你甚至不知道明天会不会关门。

《国务院关于进一步加强证券市场宏观管理的通知》的出炉,第一次明确“证券市场的建立和发展,对于筹集资金,优化资源配置,调整产业结构,转换企业经营机制,促进社会主义市场经济发展具有积极的作用。

”从此之后,大家要考虑的问题不再是要不要发展资本市场,而是如何“促进我国证券市场健康发展”。

以此为出发点,《通知》提出了七点意见。

在我看来,《通知》之于中国资本市场,犹如三湾改编之于中国红军。

既是奠基石,也是里程碑。

无论从短期还是中长期来看,《通知》都具有无可争辩的积极意义。

而资本市场做出的反应是准确而且积极的,一个字:

涨!

12月17日文件出炉,18日开始至次年2月19日,短短两个月时间,上证指数从700点附近上涨至1558高位。

第二份是《国务院关于推进资本市场改革开放和稳定发展的若干意见》(国发〔2004〕3号,简称“老国九条”)。

老国九条内容繁多,涉及完善IPO核准制、鼓励合规资金入市、股权分置改革、丰富投资品种、完善资本市场税收、拓宽证券公司融资渠道、发展多层次市场、提高上市公司质量、规范中介业务等等诸多方面。

但是,所有人都知道,最核心的东西,只有一个:

股权分置改革。

无论完善IPO核准制度、鼓励合规资金入市、拓宽证券公司融资渠道,还是拿出整整一个章节来阐述发展资本市场的重大意义,都只是配套性质的,从1998年至今,监管层一直在寻找国有股全流通的良方,甚至可以说为股权分置改革操碎了心。

中国股市有个先天不足,就是从诞生的第一天开始,就分为流通股和非流通股。

而之所有会出现这种几十年后难以理解的窘况,因为刚开始的定位。

改革的先辈们在推出资本市场的时候,内心深处的真实想法是国有企业们又多了一条集资的办法,而且是不用还钱的路子。

最大的风险来自政治,你无法确认股市明天会不会就此关门的时候,谁会去在意国有股非流通这么一个小小的瑕疵?

但是,随着资本市场逐渐壮大,随着对资本市场的关注度越来越高。

大家忽然意识到,国有股好值钱啊。

以1998年底数据为例,所有境内上市公司流通总市值5745亿人民币,总市值是流通市值的近四倍,高达19505亿,近1.4万亿国有资产被冻结在非流通的冰箱中。

现在的中国政府或许真看不上区区一万多亿无法流通的国有股,但在当时,面临国有企业三年脱困,又苦于手头没钱被迫成立四大资产管理公司的国务院恨不得把每分钱都掰成两半花。

自然而然地,有人提出,我们可以减持部分国有股嘛,资本市场不正是用来圈钱的么?

XX百科告诉我们:

“1998年下半年到1999年上半年,为了解决推进国有企业改革发展的资金需求和完善社会保障机制,开始进行国有股减持的探索性尝试。

但由于实施方案与市场预期存在差距,试点很快被停止。

2001年6月12日,国务院颁布《减持国有股筹集社会保障资金管理暂行办法》也是该思路的延续,同样由于市场效果不理想,于当年10月22日宣布暂停。

”

无论99年那次,还是01年那次,管理层的初衷都是通过减持来圈一笔钱。

但是,随着资本市场的继续发展,随着国有企业三年脱困告一段落,特别是《中共中央关于完善社会主义市场经济体制若干问题的决定》出炉决定让市场完成基本要素的配置。

管理层开始意识到:

中国股市除了圈钱,还可以发挥更为重要的其他作用,比如优化资源配置、推动经济结构调整、完善公司治理结构等等。

无论哪一种,在国有股不流通的背景下,都只是空话。

这时候,股权分置改革的问题,就被提上了议事日程。

市场是冰冷而现实的,当它意识到天量存量股票将蜂拥而至的时候,第一反应是下跌。

老国九条2004年1月底出炉,出炉前市场正处于五朵金花引领的持续上涨中,文件出炉后当周,上证指数见顶,迈开步伐连跌一整年,直至跌破1000点整数关口。

证券市场进入寒冬,证券公司徘徊在破产边缘,全行业亏损严重。

那时候,我正在国泰君安研究所实习,午餐期间听到一则笑话:

甲:

听说你老公在证券公司上班?

乙:

你老公才证券公司呢,你全家都在证券公司!

但是,再难,再苦,我们终于还是走过来了,股权分置改革用大规模送股的方式,实现了各方利益的一致化。

资本市场也在经济周期上行的推动下,出现一轮史无前例的大牛市。

你看,这就是历史,无论《通知》还是《老国九条》都创造了历史,在中国资本市场上书写下浓墨重彩的一页。

那么,这一次,《新国九条》能给我们带来什么呢?

要回答这个问题,我们首先需要想明白为啥会有新国九条?

《国务院关于进一步促进资本市场健康发展的若干意见》(国发〔2014〕17号,简称“新国九条”)给出的标准答案是:

“进一步促进资本市场健康发展,健全多层次资本市场体系,对于加快完善现代市场体系、拓宽企业和居民投融资渠道、优化资源配置、促进经济转型升级具有重要意义。

”

这段话和浩如烟海的八股文一样,看上去每句话都清楚,连起来顿时云里雾里。

如何才能准确理解呢?

把时间切回到十年前,回到《老国九条》上,如果仅仅看开篇的宗旨、目标什么的,结果估计会一样晕。

但是呢,你继续往下看,看到引入更多资金以及股权分置改革这一步,估计马上就能明白过来促进资本市场稳定发展的真实内涵。

这一次,也不例外。

跟股市有关的干货就在以下几点:

1、积极稳妥推进股票发行注册制改革;

2、加快多层次股权市场建设;

3、提高上市公司质量;

4、鼓励市场化并购重组;

5、完善退市制度;

6、培育私募市场;

以上六点,看上去杂乱无章,综合起来其实就是一句话:

更好地服务实体经济。

应该说,金融服务实体经济这句话,放在任何时候都完全正确,这是一个长期的任务。

但问题是,国务院为何选择现在这么一个时点丢出《新国九条》?

因为,局势发展到今天,发展实体经济有一个需求已经刻不容缓:

加大股权融资比例。

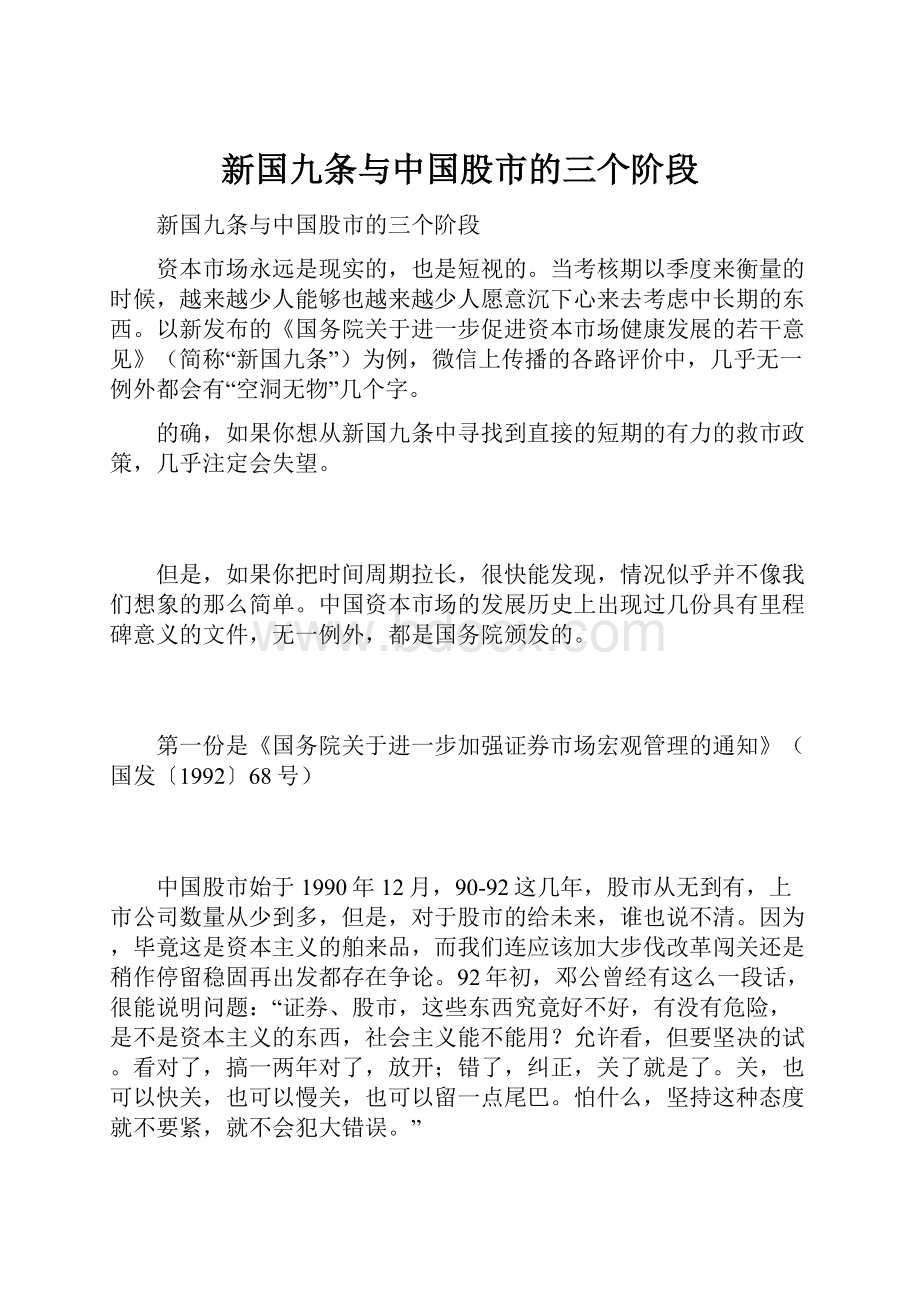

中国经济想维持一个较快的发展速度(7%以上,这是十八大交给本届董事会的历史任务),就必须体现在某几个部门可持续加杠杆上。

很快麻烦出现了,在地方政府债务泡沫、房地产泡沫以及部分制造业行业产能过剩泡沫共同构成了“泡沫三剑客”。

金融部门杠杆率看起来已经到了很难承受新一轮大幅上行的地步:

180%!

金融体系杠杆率

资料来源:

Wind, 华泰证券研究所

怎么办?

既然债权融资看起来路正越走越窄,至少在完成地方债务风险治理(大规模的债务置换,就是用长久期低利率地方债置换现在3-5年的短久期高利率债务)前,必须大幅拓展股权融资。

一个很浅显的道理是,债券融资必须还本还息,而股权融资则不必。

在全社会债务问题凸显的时候,你又想维持一个较高的经济增速,唯一出路就是大规模增加股权融资的比例。

但是,这件事可不容易。

以2013年为例,股权融资募集总资金仅为4016亿元,债券融资90274亿元,贷款融资126292亿元,股权融资占比仅为1.8%。

说句不好听的话,有他不多,没他不少。

哪天资本市场完全丧失融资功能,至少大家日子照过不误。

无论注册制还是发展多层次的资本市场,目的都是一样的:

大幅提高股权融资规模。

千里之行始于足下,你要提高股权融资比例,第一步要做的就是恢复连续的融资功能,以往在审核制下,从资本市场融多少钱,表面上看证监会说了算,你把这些年数据翻出来仔细看看,发现居然是市场说了算。

下跌到一定程度,资本市场的融资功能就会被人为关闭。

所以呢,你会发现,中国股市的IPO融资能力是时断时续的。

进入注册制后,反正都是市场说了算,你就是再差的市况,只要公司质地足够好,都不愁找到买家。

中国市况差的时候,只要你敢发行,股民就敢骂你圈钱。

香港市场无论牛熊天天IPO,有听见股民出来骂人的么?

如果嫌上证、深圳两个交易所规模有限,那就再增加一个新三板,甚至把区域性股权市场也搞起来,目的就一个:

大家别光想着去借钱,多考虑考虑资本市场吧。

无论注册制还是多层次市场建设,都仅仅提供了一种可能性。

你真想让大家都跑过来搞股权融资,就得让市场活跃起来,就得让资本市场有利可图。

一潭死水是没有出路的,所以呢,需要提高上市公司质量增加吸引力。

需要鼓励市场化的并购重组来丰富市场的赚钱效应和模式,别小看市场化的并购重组,只要能赚钱,一定可以吸引一大批新增资金入市。

完善退市制度是为了完成优胜劣汰,真正提高存量上市公司质量。

最后,发展机构投资者已经喊了N年。

什么公募基金、保险资金,能打主意的都打完一个遍,还剩一个:

私募基金。

这次政策明确提出培育私募市场,无非是希望拓展需求对冲供给增加而已。

你看,这么一番梳理下来,新国九条中跟股市相关的政策是不是已经变得异常明朗?

在过去几十年的时间里,管理层从来没有一刻,像现在这样,如此渴望大幅提升股权融资的规模。

在过去几十年的时间里,管理层从来没有一刻,像现在这样,如此决绝地要无视市场情绪重启IPO。

这,才是新国九条最核心的内容。

大胆预测,从现在开始,中国资本市场将出现三个阶段:

第一阶段,WINTERISCOMING!

从现在开始到明年某一时刻,无视市场涨跌,以破釜沉舟之势消化审核制下存量的几百家企业。

资本市场将迎来及其难熬的时刻:

一方面经受当期供给大幅增加的煎熬,做好每个交易日1-2家IPO的准备。

另一方面经受远期预期供给大幅增加的煎熬,随着注册制临近,大家对后面潜在天量供给的担忧会日甚一日。

第二阶段,SPRINGISCOMING!

明年某一时刻开始,正式进入注册制,我相信,真的到那一天,市场反而会企稳,甚至逐渐逐渐好起来(参考04-05年股权分置改革)。

此前的市场下跌,也会倒逼出一些列政策利好。

第三阶段,SUMMERISCOMING!

股权融资规模大幅提升推动经济上行,配合中国经济中周期见底,资本市场出现真正意义上的一轮牛市。

升级会员

升级会员