会计基础综合练习题.docx

《会计基础综合练习题.docx》由会员分享,可在线阅读,更多相关《会计基础综合练习题.docx(68页珍藏版)》请在冰豆网上搜索。

会计基础综合练习题

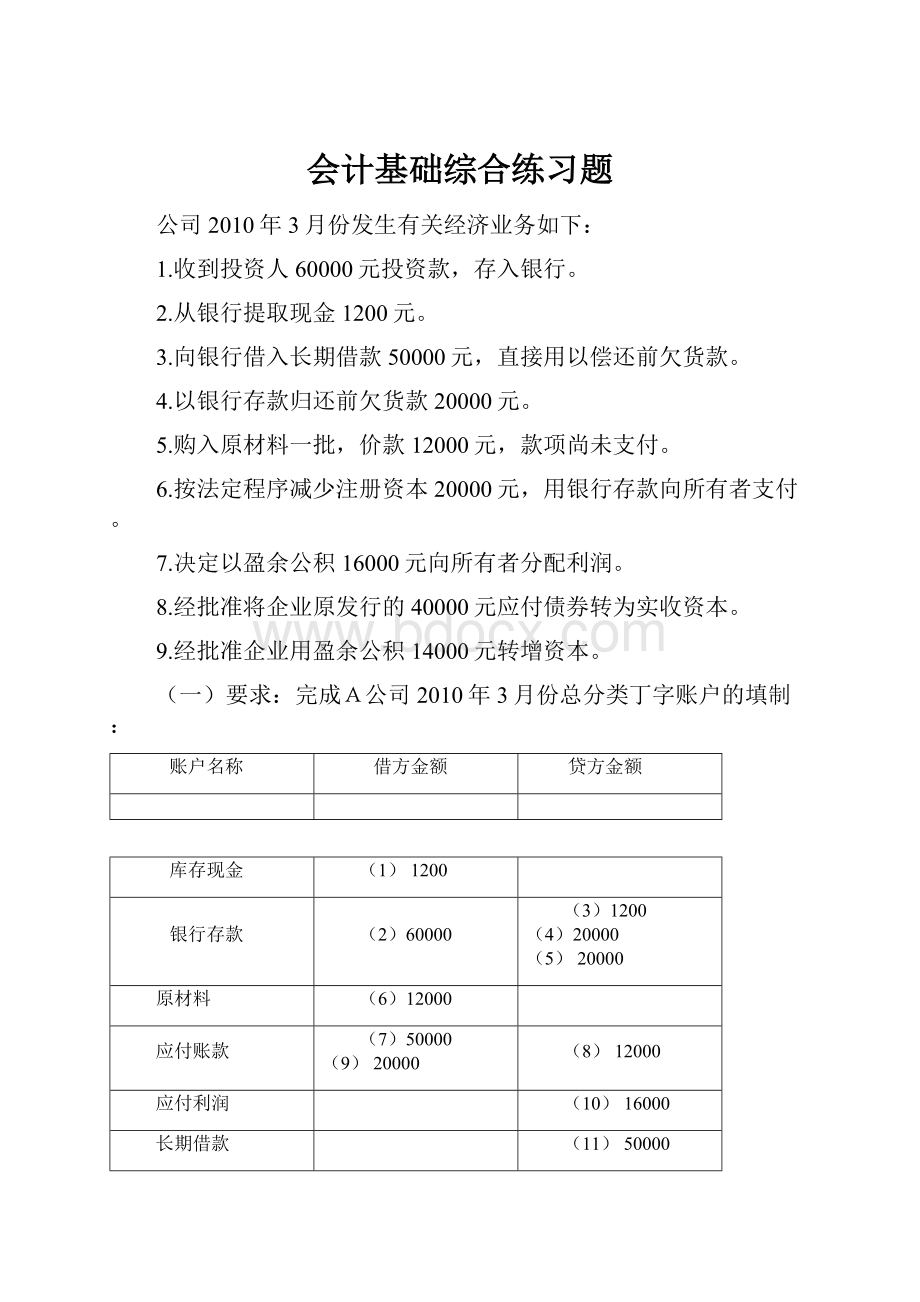

公司2010年3月份发生有关经济业务如下:

1.收到投资人60000元投资款,存入银行。

2.从银行提取现金1200元。

3.向银行借入长期借款50000元,直接用以偿还前欠货款。

4.以银行存款归还前欠货款20000元。

5.购入原材料一批,价款12000元,款项尚未支付。

6.按法定程序减少注册资本20000元,用银行存款向所有者支付。

7.决定以盈余公积16000元向所有者分配利润。

8.经批准将企业原发行的40000元应付债券转为实收资本。

9.经批准企业用盈余公积14000元转增资本。

(一)要求:

完成A公司2010年3月份总分类丁字账户的填制:

账户名称

借方金额

贷方金额

库存现金

(1)1200

银行存款

(2)60000

(3)1200

(4)20000

(5)20000

原材料

(6)12000

应付账款

(7)50000

(9)20000

(8)12000

应付利润

(10)16000

长期借款

(11)50000

应付债券

(12)40000

实收资本

(13)20000

(14)60000

(15)40000

(16)14000

盈余公积

(17)16000

(18)14000

本题分数18分

(二)要求:

完成业务6、7、8、9的记账凭证的编制。

记账凭证

2010年 3月 × 日

×字第×号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

用银行存款支付退回的投资款

实收资本

(1)20000

银行存款

(2)20000

合 计

20000

20000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 3月 × 日

×字第×号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

用盈余公积分配利润

盈余公积

16000

应付利润

(3)16000

合 计

(4)16000

16000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 3月 × 日

×字第×号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

将应付债券转为实收资本

应付债券

40000

实收资本

(5)40000

合 计

(6)40000

40000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 3月 × 日

×字第×号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

用盈余公积转增资本

盈余公积

14000

实收资本

(7)14000

合 计

(8)14000

14000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

本题分数:

8分

(三)要求:

完成A公司科目汇总表的填制。

科目汇总表

2010年3月31日

会计科目

本期发生额

借方金额

贷方金额

库存现金

1200

银行存款

60000

(1)41200

原材料

12000

应付账款

(2)70000

12000

应付利润

16000

长期借款

50000

应付债券

40000

实收资本

20000

(3)114000

盈余公积

(4)30000

合 计

(5)233200

(6)233200

本题分数:

6分

(四)A公司2010年3月初各账户余额如下:

会计科目

期初余额

借 方

贷 方

库存现金

92

银行存款

5000

应收账款

560

其他应收款

50

原材料

28

库存商品

1230

固定资产

17740

累计折旧

5000

应交税费

500

实收资本

8000

本年利润

20000

生产成本

8800

合 计

33500

33500

要求:

完成A公司3月份资产负债表(简易表)的编制。

资产负债表

编制单位:

A公司

2010年3月 31 日

单位:

元

资 产

期末数

负债和所有者权益(或股东权益)

期末数

流动资产:

流动负债:

应付账款

(8)

货币资金

(1)

应交税费

500

应收账款

560

应付利润

(9)

预付账款

(2)

流动负债合计

(10)

其他应收款

50

长期借款

(11)

存货

(3)

应付债券

-40000

流动资产合计

(4)

非流动负债合计

(12)

非流动资产:

负债合计

(13)

固定资产

(5)

所有者权益(或股东权益):

实收资本

(14)

资本公积

-30000

非流动资产合计

(6)

未分配利润

(15)

所有者权益(或股东权益)合计

(16)

资产总计

(7)

负债和所有者权益(或股东权益)总计

(17)

本题分数:

17分

五)A公司有关人员在2010年3月31日现金清查时,发现实际库存有2292元,未查明原因。

要求:

完成A公司现金盘盈批准前和批准后的记账凭证的编制。

记账凭证

2010年 3月 × 日

×字第×号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

现金盘盈时

库存现金

(1)

待处理财产损溢

待处理流动资产损溢

(2)

合 计

1000

(3)

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 3月 × 日

×字第×号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

批准后结转待处理财产损溢

待处理财产损溢

待处理流动资产损溢

(4)

营业外收入

(5)

合 计

1000

(6)

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

本题分数:

6分

(一)广州建工实业发展有限责任公司2010年9月30日的银行存款日记账余额为30000元,该公司2010年10月发生的银行存款和现金收付款业务及其记账凭证编号如下:

1.10月5日,以银行存款归还短期借款2300元。

2.10月7日,收到投资者投入资金6000元存入银行。

3.10月15日,以银行存款偿还前欠货款3700元。

4.10月19日,将现金1000元存入银行。

5.10月22日,从银行提取现金4800元,准备发放工资。

6.10月31日,以银行存款支付广告费2000元。

要求:

根据上述经济业务,完成记账凭证及银行存款日记账的编制。

付款凭证

贷方科目:

银行存款

2010年10月5日

银付字第1001号

摘 要

借方科目

记账

金额

总账科目

明细科目

以银行存款归还短期借款

短期借款

(1)2300

合 计

(2)2300

收款凭证

借方科目:

银行存款

2010年10月7日

银收字第1001号

摘 要

贷方科目

记账

金额

总账科目

明细科目

收到投资者投入资金

实收资本

(3)6000

合 计

(4)6000

付款凭证

贷方科目:

银行存款

2010年10月15日

银付字第1002号

摘 要

借方科目

记账

金额

总账科目

明细科目

以银行存款偿还货款

应付账款

(5)3700

合 计

(6)3700

付款凭证

贷方科目:

库存现金

2010年10月19日

现付字第1001号

摘 要

借方科目

记账

金额

总账科目

明细科目

将现金存入银行

银行存款

(7)1000

合 计

(8)1000

付款凭证

贷方科目:

银行存款

2010年10月22日

银付字第1003号

摘 要

借方科目

记账

金额

总账科目

明细科目

从银行提取现金

库存现金

(9)4800

合 计

(10)4800

付款凭证

贷方科目:

银行存款

2010年10月31日

银付字第1004号

摘 要

借方科目

记账

金额

总账科目

明细科目

以银行存款支付广告费

销售费用

(11)2000

合 计

(12)2000

银行存款日记帐

2010 年

凭证

摘 要

对方账户

收 入

付 出

余 额

月

日

字

号

10

1

月初余额

(13)30000

5

银付

1001

归还短期借款

短期借款

2300

(14)27700

7

银收

1001

收到投资人投入资金

实收资本

(15)6000

33700

15

银付

1002

偿还前欠货款

应付账款

(16)3700

30000

19

现付

1001

现金存入银行

现金

(17)1000

31000

22

银付

1003

提取现金

现金

(18)4800

26200

31

银付

1004

支付广告费

销售费用

(19)2000

(20)24200

10

31

本月合计

(21)7000

(22)12800

24200

本题分数:

22分

(二)2010年11月3日,广州建工实业发展有限责任公司收到银行寄送的银行对账单,银行对账单数据表明,广州建工实业发展有限责任公司2010年10月31日银行存款余额为30400元。

经逐步核对,发现有以下几笔未达账项:

1.10月15日,以银行存款偿还前欠货款3700元,公司已登记入账,银行尚未登记入账。

2.10月19日,将现金1000元存入银行,公司已登记入账,银行尚未登记入账。

3.10月25日,收到销售款5000元,银行已登记入账,但公司尚未收到收款通知单,未登记入账。

4.10月31日,银行代扣公司应付水电费1500元,银行已登记入账,公司尚未收到付款通知单,未登记入账。

要求:

根据题

(一)得出的公司银行存款日记账余额及所给出的相关资料填制银行存款余额调节表。

银行存款余额调节表

2010年10月31日

项目

金额

项目

金额

企业银行存款日记账余额

(1)

银行对账单余额

(5)

加:

银行已收企业未收款项

减:

银行已付企业未付款项

(2)

(3)

加:

企业已收银行未收款项

减:

企业已付银行未付款项

(6)

(7)

调节后余额

(4)

调节后余额

(8)

本题分数:

8分

(三)广州金利公司2010年3月份发生的经济业务如下:

1.3月15日,向A公司购买甲材料120千克,单价50元。

向B公司购买乙材料60千克,单价30元。

货物已验收入库,款项尚未支付。

2. 3月20日,生产产品领用甲材料100千克,单价50元,领用乙材料50千克,单价30元。

要求:

完成下列“原材料”总账及其所属的明细账的编制。

总分类账户

会计科目:

原材料

2010年

凭证

号数

摘 要

对方科目

借方

贷方

借或货

余 额

月

日

3

1

月初余额

借

2800

15

略

购入材料

应付账款

(1)

借

10600

20

生产领用材料

生产成本

(2)

借

4100

3

31

本月合计

(3)

6500

借

(4)

原材料明细分类账

明细科目:

甲材料

数量单位:

千克

2010年

凭证

号数

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

3

1

月初余额

50

50

2500

15

略

购入材料

120

50

(5)

170

50

(6)

20

生产领用材料

100

50

(7)

70

50

3500

3

31

本月合计

120

50

6000

100

50

5000

70

50

(8)

原材料明细分类账

明细科目:

乙材料

数量单位:

千克

2010年

凭证

号数

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

3

1

月初余额

10

30

(9)

15

略

购入材料

(10)

30

(11)

70

30

(12)

20

生产领用材料

50

30

(13)

20

30

600

3

31

本月合计

60

30

1800

50

30

1500

20

30

600

本题分数:

13分

(四)广东环宇公司2010年5月份发生的经济业务如下:

1.用银行存款偿付前欠货款3000元。

2.购买固定资产一台,价款21000元,款项尚未支付。

(不考虑增值税)

3.结转本月份完工产品成本20000元。

4.收回A公司所欠本公司货款30000元,已存银行。

要求:

根据以上经济业务完成本月科目汇总表的编制。

科目汇总表

2010年5月31日

会计科目

本期发生额

借方金额

贷方金额

银行存款

(1)

3000

应收账款

30000

库存商品

20000

生产成本

(5)

固定资产

(2)

应付账款

(3)

21000

合 计

(4)

(6)

本题分数:

6分

(五)某企业2010年1月份各损益类账户资料如下:

单位:

元

账户名称

借方发生额

账户名称

贷方发生额

主营业务成本

110 000

主营业务收入

200 000

营业务税金及附加

4 000

其他业务收入

23 000

其他业务成本

14 000

投资收益

21 500

所得税费用

29 125

要求:

根据资料将本月利润表中空缺的数字填上。

利润表

编制单位:

某企业

1月份

单位:

元

项 目

本月数

本年累计数

—、营业收入

(1)

×××

减:

营业成本

(2)

×××

营业税金及附加

4000

×××

加:

投资收益

(3)

×××

二、营业利润

(4)

×××

三、利润总额

(5)

×××

减:

所得税费用

29125

×××

四、净利润

(6)

×××

本题分数:

6分

(一)B公司2010年7月份经济业务如下:

(1)6日,将当日多余的现金300 000元存入银行。

(2)8日,购B设备一台,价值2500 000元,签发给对方五个月期限的商业汇票一张。

(3)10日,购入原材料一批,价款100 000元(不含税价),增值税税率为17%,材料已验收入库,并以银行存款支付了货款。

(4)13日,以银行存款支付职工保险费8500元。

(5)25日,企业销售商品,商品销售价款1300 000元(不含税价),增值税税率为17%,其中之前预收对方250 000元,其余款项未收到,但已确认记入收入,编制确认收入的分录。

(6)31日,根据考勤记录和产量记录计算本月应付的职工工资,其中生产工人工资为95 000元,车间一般人员工资为17 500元,厂部行政管理部门人员工资为25 000元。

(7)31日,计算本月应交所得税24 000元。

要求:

完成B公司本月的记账凭证的编制。

记账凭证

2010年 7 月 6 日

记字第1号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

将当日多余的现金300000元存入银行

银行存款

(1)

库存现金

应交所得税

(2)

合 计

300000

300000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 7 月 8 日

记字第2号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

购入生产设备一台,签发商业汇票一张

固定资产

B设备

(3)

应付票据

2500000

合 计

2500000

(4)

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 7 月 10 日

记字第3号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

购入原材料一批

原材料

100000

应交税费

应交增值税(进项税额)

(5)

银行存款

(6)

合 计

(7)

117000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 7 月 13 日

记字第4号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

以银行存款支付保险费

管理费用

(8)

银行存款

(9)

合 计

8500

8500

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 7 月 25 日

记字第5号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

销售一批商品

预收账款

(10)

应收账款

1271000

主营业务收入

(11)

应交税费

应交增值税(销项税额)

(12)

合 计

1521000

(13)

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 7 月 31 日

记字第6号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

结算应付工资

生产成本

(14)

制造费用

(15)

管理费用

(16)

应付职工薪酬

工资

137500

合 计

(17)

137500

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

记账凭证

2010年 7 月 31 日

记字第7号

摘 要

会计科目

借方金额

贷方金额

总账科目

明细科目

计提本月应交所得税

所得税费用

(18)

应交税费

应交所得税

(19)

合 计

24000

24000

会计主管:

××

记账:

××

出纳:

××

审核:

××

制单:

××

本题分数:

19分

(二)C公司于2010年1月份发生的涉及费用、成本的经济业务如下:

(1)生产甲产品领用原材料18000元,生产乙产品领用原材料25000元,车间一般耗用10000元。

(2)月末结算职工工资和福利费,生产甲产品工人的工资和福利费为60000元,生产乙产品工人的工资和福利费为45000元,车间一般人员的工资和福利费为25000元,行政管理人员的工资和福利费为55000元,销售部门职工的工资和福利费为50000元。

(3)以银行存款支付广告费1000000元。

(4)计提设备折旧费,其中车间设备折旧290000元,行政管理部门折旧15000元。

(5)支付车间水电费40000元。

(6)以现金支付办公费,其中车间1500元,行政管理部门2

升级会员

升级会员