出口企业确认出口收入后如何填写纳税申报表.docx

《出口企业确认出口收入后如何填写纳税申报表.docx》由会员分享,可在线阅读,更多相关《出口企业确认出口收入后如何填写纳税申报表.docx(6页珍藏版)》请在冰豆网上搜索。

出口企业确认出口收入后如何填写纳税申报表

出口退(免)税企业确认出口收入后

如何填写增值税纳税申报表

一些老师在办理出口退(免)税申报时填表经常出错,问题就在于对《增值税纳税申报表》与《出口退(免)税申报表》之间的勾稽关系不了解,下面我将在实际工作中总结的一点经验和大家共享。

一.生产企业

根据财税【2012】39号文件第二条第

(一)项规定,生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,适用免抵退税办法。

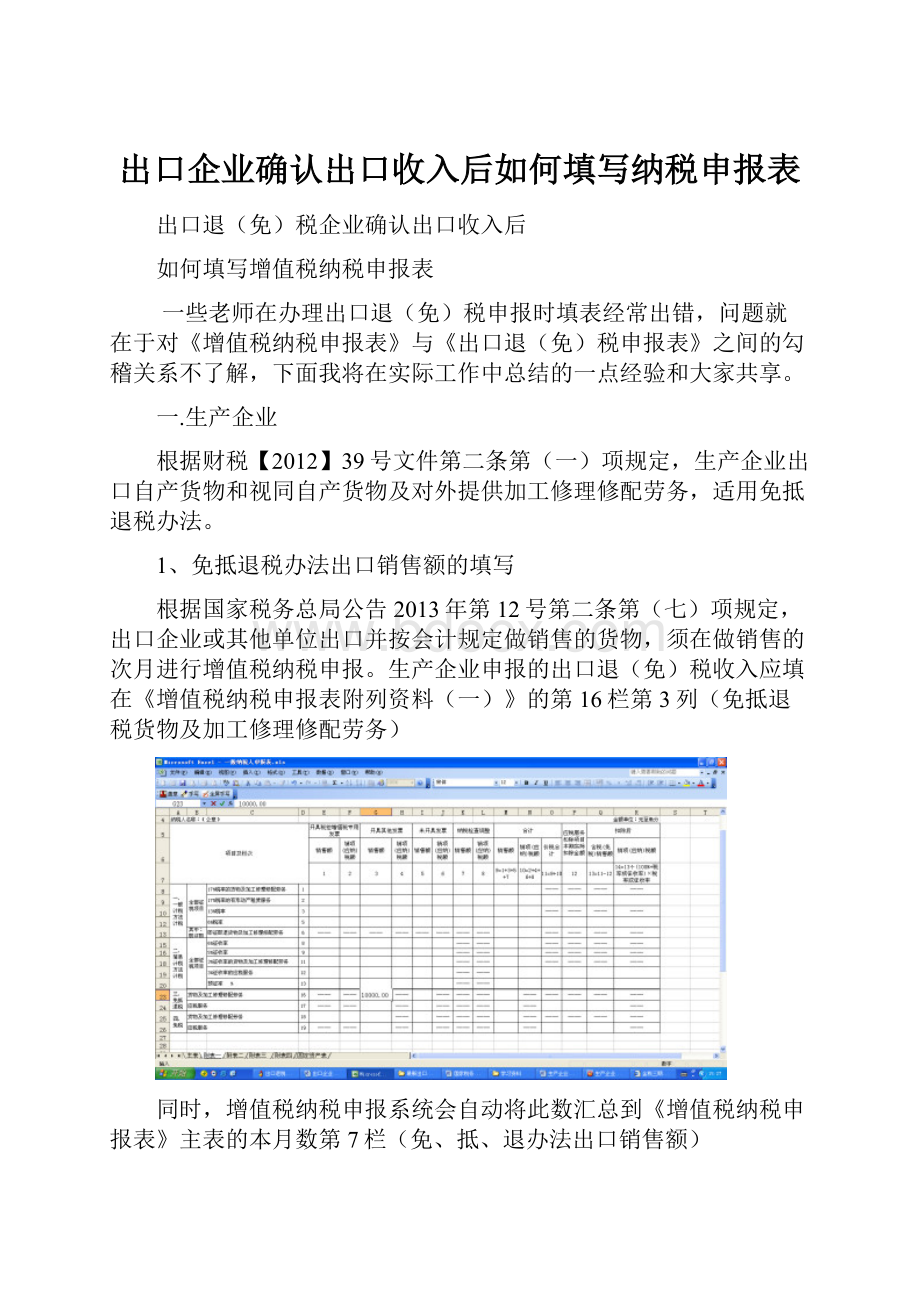

1、免抵退税办法出口销售额的填写

根据国家税务总局公告2013年第12号第二条第(七)项规定,出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。

生产企业申报的出口退(免)税收入应填在《增值税纳税申报表附列资料

(一)》的第16栏第3列(免抵退税货物及加工修理修配劳务)

同时,增值税纳税申报系统会自动将此数汇总到《增值税纳税申报表》主表的本月数第7栏(免、抵、退办法出口销售额)

2、免抵退税办法不得抵扣的进项税额的填写

根据国家税务总局公告2013年第61号第三条规定,生产企业应根据免抵退税正式申报的出口销售额计算免抵退税不得免征和抵扣税额,并填报在当期《增值税纳税申报表附列资料

(二)》“免抵退税办法出口货物不得抵扣进项税额”栏(第18栏)。

就是说申报的出口收入与免抵退税办法出口货物不得抵扣进项税额转出,不一定和公告下发以前一样同时进行了。

啥时候单证收齐,啥时候做免抵退税办法出口货物不得抵扣进项税额转出,但最晚不能超过次年的4月份纳税申报期(办理了延期申报的除外)。

当期《增值税纳税申报表附列资料

(二)》

第18栏,原则上应等于《生产企业出口货物免抵退税申报明细表》第14栏(出口销售额乘征退税率之差)合计数。

同时,《增值税纳税申报表附列资料

(二)》第18栏“免抵退税办法出口货物不得抵扣进项税额”要填列在生产企业出口申报系统——退税向导的第五步—纳税申报表数据采集—增值税纳税申报表录入里的“不得抵扣税额”一栏,同时点击回车键。

这一步经常出错,大家一定要引起足够的注意。

3、免、抵、退应退税额的填列

当月《增值税纳税申报表》主表第15栏应等于上月申报的《免抵退税申报汇总表》第36栏。

退给你的税就不能再参与抵扣了,应从当期进项税额里减出来,或减少期末留抵税额。

4、免抵退申报汇总表上的差额调整

若上月的《增值税纳税申报表》与《免抵退税申报汇总表》有差额的,应根据差额调整当月《增值税纳税申报表》。

《免抵退税申报汇总表》第25栏“与增值税纳税申报表差”,若是正数,说明以前转出转少了,应与本月应转出的税额加起来填在《增值税纳税申报表附列资料

(二)》第18栏;若是负数,说明以前转出转多了,应减去差额

填在《增值税纳税申报表附列资料

(二)》第18栏。

收入差与税额差调整方法大同小异,大家可比照税额差的调整方法进行调整。

二、外贸企业

根据财税【2012】39号文件第二条第

(二)项规定,外贸企业出口货物劳务,适用免退税办法。

1、免退税办法出口销售额的填写

根据国家税务总局公告2013年第12号第二条第(七)项规定,出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。

外贸企业申报的出口退(免)税收入填在《增值税纳税申报表附列资料

(一)》的第18栏第3列(免税货物及加工修理修配劳务)。

同时,增值税纳税申报系统会自动将此数汇总到《增值税纳税申报表》主表的本月数第8、9栏(免税货物销售额)。

2、外贸企业已认证的增值税专用发票的填写

外贸企业用于出口退(免)税的增值税专用发票认证后要加盖“认证相符”或“已通过网上认证”专用章,并填在当期《增值税纳税申报表附列资料

(二)》第26-28栏和35栏。

千万不要盖抵扣章。

三.注意事项:

1、汇率的确定:

根据《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号令)第十五条规定,纳税人按人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。

纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

济南市局确定,以出口报关单上出口日期的当月第一个工作日,中国人民银行规定的外汇中间汇率作为申报依据,比如出口日期是2012年11月26日就取2012年11月1日的汇率作为申报依据

2、出口收入确认:

以FOB价为计算依据,如果以CIF价结算要扣除代理运费和代理保险、佣金这三项后的FOB(离岸价)确认收入;C&F价扣减国际运费换算成FOB(离岸价)确认收入。

以以上方式成交的,每单后面附相应得国际运费、保险费、佣金费用单据,免收费用的要有相关货代证明。

以上说明若有不足之处,请大家多多批评指正。

..

升级会员

升级会员