日本税金.docx

《日本税金.docx》由会员分享,可在线阅读,更多相关《日本税金.docx(12页珍藏版)》请在冰豆网上搜索。

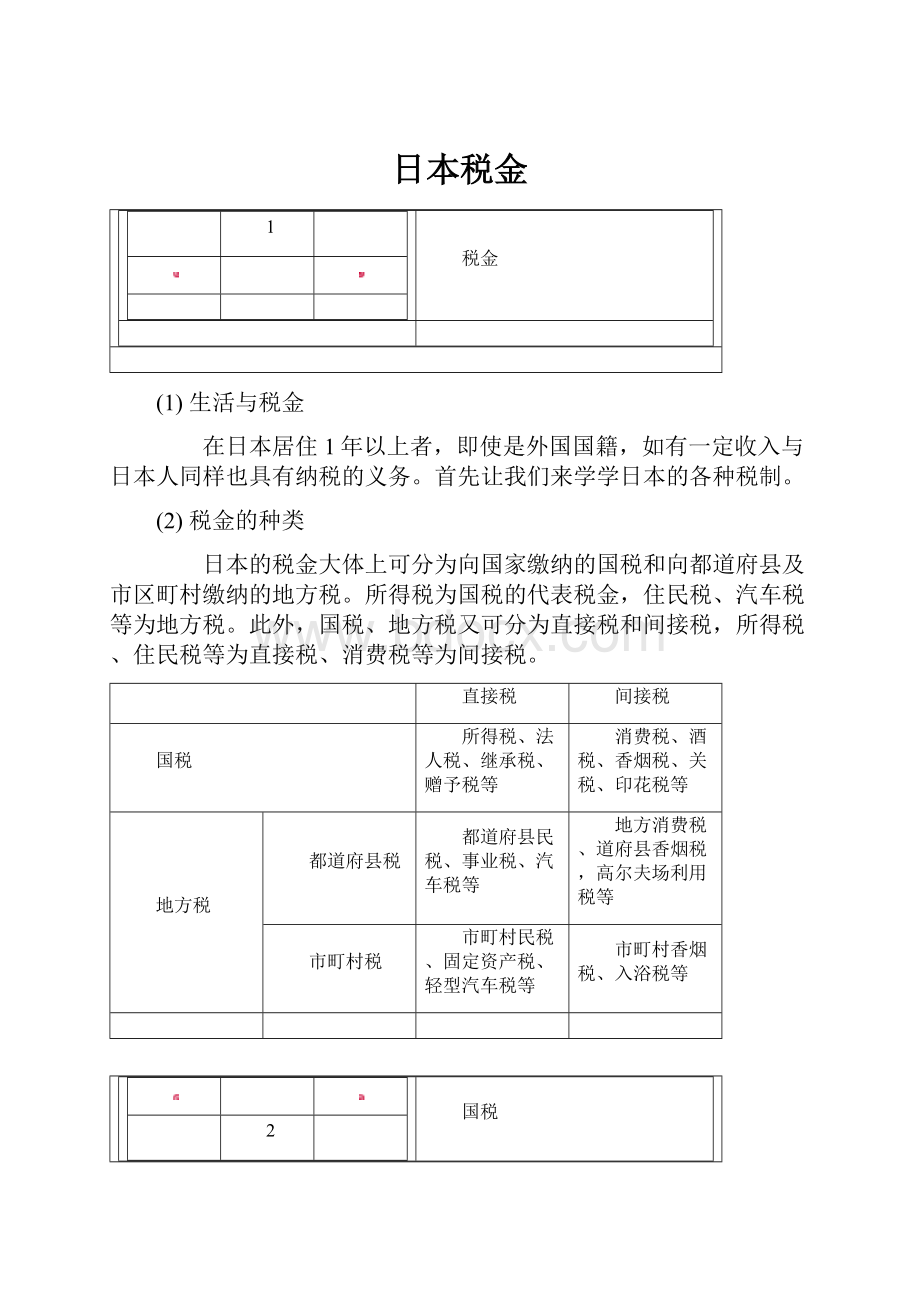

日本税金

1

税金

(1)生活与税金

在日本居住1年以上者,即使是外国国籍,如有一定收入与日本人同样也具有纳税的义务。

首先让我们来学学日本的各种税制。

(2)税金的种类

日本的税金大体上可分为向国家缴纳的国税和向都道府县及市区町村缴纳的地方税。

所得税为国税的代表税金,住民税、汽车税等为地方税。

此外,国税、地方税又可分为直接税和间接税,所得税、住民税等为直接税、消费税等为间接税。

直接税

间接税

国税

所得税、法人税、继承税、赠予税等

消费税、酒税、香烟税、关税、印花税等

地方税

都道府县税

都道府县民税、事业税、汽车税等

地方消费税、道府县香烟税,高尔夫场利用税等

市町村税

市町村民税、固定资产税、轻型汽车税等

市町村香烟税、入浴税等

2

国税

向国家缴纳的税金称为国税,所得税和消费税归类于国税。

2-1所得税

(1)所得税简介

所得税是指对从每年的1月1日至12月31日您获得的所有收入所征收的税金,在下一年的2月16日至3月15日期间必须进行“确定申报”(请参照

(2)确定申报)。

但是,即使都是外国人但因其身份为居住者或非居住者的不同,其征税范围和税率也不同。

●居住者与非居住者

“居住者”是指在日本拥有住所、或者迄今为止持续1年以上有住所的个人,原则上根据收入以与一般日本人相同的税率进行征税。

居住者以外的个人被称为“非居住者”,对于非居住者,原则上税款为其收入的20%。

●纳税方法(确定申报与源泉征收)

做生意者等自己计算收入金额、必要经费、税款等,然后直接向税务署申报称为“确定申报”。

相对于此,对于如工薪者那样从公司领取工资、奖金的工薪阶层(工资收入者),没有必要办理“确定申报”。

公司每个月自动从工资中扣除、缴纳所得税。

这就是所谓的“源泉征收”。

2

国税

(2)所得税的确定申报

●确定申报简介

自营业、农业、自由业等人必须计算从前一年1月1日至12月31日1年期间所获得的所有收入金额,并根据该金额计算出税额提出确定申报。

而大部分的工薪者没有必要。

但是,工薪者如有以下的情形也必须提出确定申报。

・工资的年收入超过2,000万日元时

・从两个以上的地方领取工资时

等。

在居留资格更新或变更时等,有时需要确定申报的复印件,因此请务必保管好。

※如在本国有抚养者,可以申请抚养扣除,因此工薪者在没有办理抚养扣除时,请提出确定申报并可获得部分税款返还。

[参考]滨松市“CANALHAMAMATSU”网站

http:

//www.city.hamamatsu.shizuoka.jp/hamaJa/10_zeikin_01.htm(日语)

http:

//www.city.hamamatsu.shizuoka.jp/hamapo/10_zeikin_01.htm(葡萄牙语)

●确定申报所需的资料

所需资料

提交处

提交时间

手续费

1确定申报书(可在税务署领取)

2可证明前一年收入的资料(源泉征收票或支付证明书)

3外国人登记证明书

4抚养扣除的必要资料(本国抚养者的出生证明及汇款证明等)

5保险费扣除的必要资料(保险的扣除证明)

6印章或者签字

等

税务署

该年份的2月16日~3月15日

免费

确定申报书A第一表

资料来源:

国税厅

确定申报书A第二表

资料来源:

国税厅

2

国税

(3)源泉征收与源泉征收票

“源泉征收”是指公司在支付工资时,根据工资金额从中直接扣除相应的所得税并缴纳给国家。

“源泉征收票”是指在记载了通过您的工作单位从1月1日到12月31日发放的工资总额和被源泉征收的所得税总额的票据。

在下一年的1月份左右工作单位将直接发给您。

“源泉征收票”是证明您的收入等极其重要的资料。

该资料在办理居留资格更新手续等时需要提出,请务必妥善保管好。

工资所得的“源泉征收票”

2

国税

(4)年末调整

●年末调整简介

对一年期间的总收入所要征收的所得税额与从每个月的工资中征收的税款的合计通常是不一样的。

因此,您的工作单位将在支付该年最后一次工资时,将对您所缴纳税款的过多或不足进行结算,该手续称为“年末调整”。

如在年末调整之后、12月31日之前的期间内,有孩子出生或加入保险时,年末调整可在第2年的1月31日之前再次进行。

●税款的退还

支付高额医疗费、因孩子出生而抚养家属增加或者仅限于打零工程度而年收入很少等情形者,即使是工薪者,如在税务署办理确定申报,有可能追溯到5年前而获得所缴纳税金的部分退还。

2

国税

2-2消费税

消费税是指在超市购物等、对购入所有的商品及服务所需缴纳的税金。

现在(2007年3月)的消费税率为5%。

日本的标价(价格)为含税价格,即在提供的商品及服务中包含消费税(称为内税方式)。

但是对于以下情形为非征税范围。

•住房租金

•行政手续费

•护理保险服务、社会福利事业等

•一定金额的学校学费、入学金、入学审定费、设施设备费等

3

地方税

地方税是指根据您前一年的收入计算出的需要纳税金额,并在该年1月1日时您所居住地的都道府县或市区町村缴纳,地方税包括住民税、固定资产税以及4月1日时汽车所有者所需缴纳的汽车税等。

3-1住民税

(1)住民税简介

住民税是指您以居住地区的“居民”身份在该地区生活而缴纳的类似于会员费的税金。

住民税由“均等割”和“所得割”两种税项构成。

※对于东京都23区的情形,“特别区民税”和“都民税”2部分合称为住民税。

而对于其他地区,“都道府县民税”和“市区町村民税”2部分合称为住民税。

(2)住民税的申报

在市区町村有住所者原则上必须在该年的2月16日和3月15日期间向各自所在的役所(政府)提交住民税申报书。

但是属于下列情形者无需申报。

•属于工薪阶层或领取养老金者、并且在前一年中无工资或养老金以外的收入者

•已办理了所得税的确定申报者

•市町村条例所规定的其他对象者

(3)住民税的缴纳方法(特别征收与一般征收)

住民税的缴纳方法有特别征收与一般征收的2种。

特别征收

通过从工资直接扣除的缴纳方法,即工薪者的工作单位从每个月的工资中直接扣除税款并汇总后在下月10日之前缴纳税务部门。

一般征收

自营业、农业、自由业等人按照在6月份时市区町村的役所(政府)发行的纳税通知书,一年分4次缴纳税款。

可在就近的银行或邮局等缴纳。

此外,也可利用从银行或邮局帐户进行转账支付(自动转账支付)。

4

汽车税和轻型汽车税

4-1汽车税

汽车税是指每年4月1日时汽车所有者所需缴纳的税金。

当收到从都道府县的役所(政府)寄来的纳税通知书后,请在缴纳期限之内到邮局或银行等进行缴纳。

4-2轻型汽车税

轻型汽车税是指每年4月1日时,电动自行车(带发动机的)、小型特殊汽车、小型汽车、两轮的小型汽车等所有者所需缴纳的税金。

当收到从都道府县的役所(政府)寄来的纳税通知书时,请在缴纳期限之内到邮局或银行等进行缴纳。

4-3其他税金

汽车相关的税金还包括汽车税和轻型汽车税等地方税、以及属于国税的汽车重量税。

4-4登记手续

汽车税、轻型汽车税是对4月1日时汽车所有者所征收的税金。

当您拥有的汽车或小型汽车转让给他人、办理报废、或被盗等时,请务必到最近的运输分局办理名义变更或汽车报废的登记手续。

如不办理名义变更或汽车报废等手续,您将一直被征税。

汽车种类与征收税项

资料来源:

东京都主税局

5

纳税证明书与所得证明书

居留资格的变更、儿童进保育所(园)、或申请入居公营住宅时,有时需要证明收入的纳税证明书或所得证明书。

在需要证明书时,您可向1月1日时居住的市区町村役所(政府)提出申请。

确定申报书的复印件(请参照2-1

(2))、源泉征收票(请参照2-1(3))也可作为收入等的证明书。

5-1防止双重征税手续

在日本劳动获得的资金作为本金,在本国创业、购置土地等,这种情形较多,此时有可能出现被本国要求缴纳高额税金(双重征税)现象。

日本与中国、韩国、巴西、印度尼西亚、菲律宾、泰国等国家(请参照下表)之间,缔结了防止双重征税的租税相互条约,如可证明在日本国内已缴纳了收入相应的税款,回国后可以避免被双重征税。

●租税条约缔结国家一览表(截至2004年1月)

序号

国家名称

序号

国家名称

序号

国家名称

1

爱尔兰

16

新加坡

31

孟加拉国

2

美国

17

瑞士

32

斐济

3

以色列

18

瑞典

33

菲律宾

4

意大利

19

西班牙

34

芬兰

5

印度

20

斯里兰卡

35

巴西

6

印度尼西亚

21

泰国

36

法国

7

英国

22

中国

37

保加利亚

8

越南

23

原捷克斯洛伐克(注释1)

38

比利时

9

埃及

24

丹麦

39

波兰

10

澳大利亚

25

德国

40

马来西亚

11

奥地利

26

土耳其

41

南非

12

荷兰

27

新西兰

42

墨西哥

13

加拿大

28

挪威

43

罗马尼亚

14

韩国

29

巴基斯坦

44

卢森堡

15

赞比亚

30

匈牙利

45

原苏联(注释2)

(注1)原捷克斯洛伐克的条约与捷克共和国、斯洛伐克共和国之间仍继续适用。

(注2)原苏联的条约与俄罗斯联邦、吉尔吉斯斯坦共和国、格鲁吉亚共和国、塔吉克斯坦共和国、乌兹别克斯坦共和国、土库曼斯坦、乌克兰、亚美尼亚共和国、白俄罗斯共和国、摩尔多瓦共和国之间仍继续适用。

资料来源:

国税厅

升级会员

升级会员