spss多元回归分析报告案例.docx

《spss多元回归分析报告案例.docx》由会员分享,可在线阅读,更多相关《spss多元回归分析报告案例.docx(12页珍藏版)》请在冰豆网上搜索。

spss多元回归分析报告案例

企业管理

对居民消费率影响因素的探究

---以湖北省为例

改革开放以来,我国经济始终保持着高速增长的趋势,三十多年间综合国力得到显著增强,但我国居民消费率一直偏低,甚至一直有下降的趋势。

居民消费率的偏低必然会导致我国内需的不足,进而会影响我国经济的长期健康发展。

本模型以湖北省1995年-2010年数据为例,探究各因素对居民消费率的影响及多元关系。

(注:

计算我国居民的消费率,用居民的人均消费除以人均GDP,得到居民的消费率)。

通常来说,影响居民消费率的因素是多方面的,如:

居民总收入,人均GDP,人口结构状况(儿童抚养系数,老年抚养系数),居民消费价格指数增长率等因素。

总消费(C:

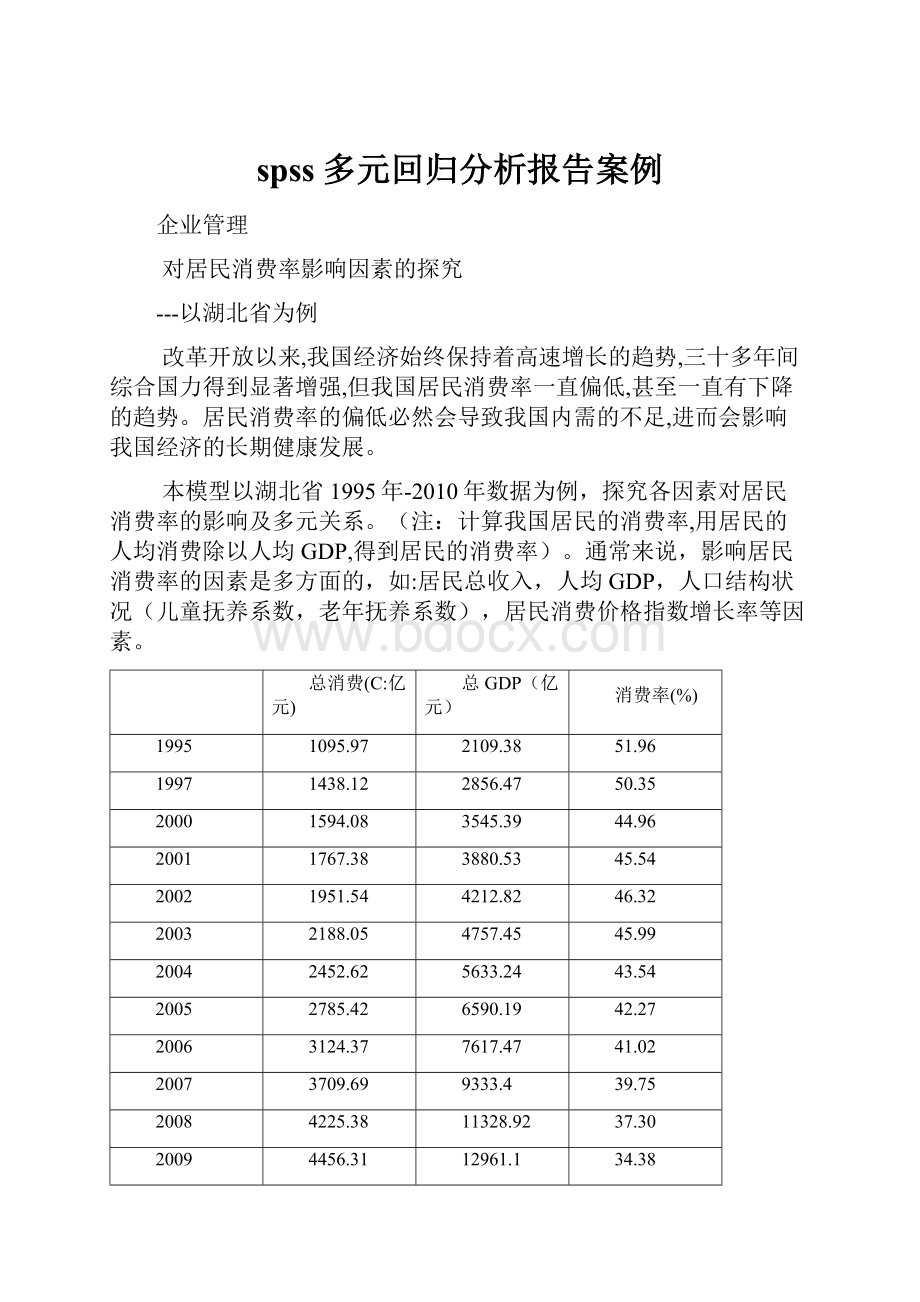

亿元)

总GDP(亿元)

消费率(%)

1995

1095.97

2109.38

51.96

1997

1438.12

2856.47

50.35

2000

1594.08

3545.39

44.96

2001

1767.38

3880.53

45.54

2002

1951.54

4212.82

46.32

2003

2188.05

4757.45

45.99

2004

2452.62

5633.24

43.54

2005

2785.42

6590.19

42.27

2006

3124.37

7617.47

41.02

2007

3709.69

9333.4

39.75

2008

4225.38

11328.92

37.30

2009

4456.31

12961.1

34.38

2010

5136.78

15806.09

32.50

(注:

数据来自《湖北省统计年鉴》)

一、计量经济模型分析

(一)、数据搜集

根据以上分析,本模型在影响居民消费率因素中引入6个解释变量。

X1:

居民总收入(亿元),X2:

人口增长率(‰),X3:

居民消费价格指数增长率,X4:

少儿抚养系数,X5:

老年抚养系数,X6:

居民消费占收入比重(%)。

Y:

消费率(%)

X1:

总收入(亿元)

X2:

人口增长率(‰)

X3:

居民消费价格指数增长率

X4:

少儿抚养系数

X5:

老年抚养系数

X6:

居民消费比重(%)

1995

51.96

1590.75

9.27

17.1

45.3

9.42

68.9

1997

50.35

2033.68

8.12

2.8

41.1

9.44

70.72

2000

44.96

2247.25

3.7

0.4

39

9.57

70.93

2001

45.54

2139.71

2.44

0.7

37.83

9.72

82.6

2002

46.32

2406.55

2.21

-0.4

36.18

9.81

81.09

2003

45.99

2594.61

2.32

2.2

34.43

9.87

84.33

2004

43.54

2660.11

2.4

4.9

32.69

9.8

92.2

2005

42.27

3172.41

3.05

2.9

31.09

9.73

87.8

2006

41.02

3538.4

3.13

1.6

30.17

9.9

88.3

2007

39.75

4168.52

3.23

4.8

29.46

10.04

88.99

2008

37.3

4852.58

2.71

6.3

28.62

10.1

87.07

2009

34.38

5335.54

3.48

-0.4

28.05

10.25

83.52

2010

32.5

6248.75

4.34

2.9

27.83

10.41

82.2

(二)、计量经济学模型建立

假定各个影响因素与Y的关系是线性的,则多元线性回归模型为:

利用spss统计分析软件输出分析结果如下:

DescriptiveStatistics

Mean

Std.Deviation

N

Y

42.7600

5.74574

13

X1

3.3068E3

1436.45490

13

X2

3.8769

2.23538

13

X3

3.5231

4.57186

13

X6

82.2038

7.53744

13

X5

6.8638

.43785

13

X4

23.5254

2.93752

13

表1表2

VariablesEntered/Removedb

Model

VariablesEntered

VariablesRemoved

Method

1

X4,X3,X2,X6,X1,X5a

.

Enter

a.Allrequestedvariablesentered.

b.DependentVariable:

Y

这部分被结果说明在对模型进行回归分析时所采用的方法是全部引入法Enter。

表3

Correlations

Y

X1

X2

X3

X6

X5

X4

PearsonCorrelation

Y

1.000

-.965

.480

.354

-.566

-.960

.927

X1

-.965

1.000

-.288

-.215

.451

.932

-.877

X2

.480

-.288

1.000

.656

-.767

-.577

.623

X3

.354

-.215

.656

1.000

-.293

-.365

.392

X6

-.566

.451

-.767

-.293

1.000

.722

-.795

X5

-.960

.932

-.577

-.365

.722

1.000

-.982

X4

.927

-.877

.623

.392

-.795

-.982

1.000

Sig.(1-tailed)

Y

.

.000

.049

.118

.022

.000

.000

X1

.000

.

.170

.240

.061

.000

.000

X2

.049

.170

.

.007

.001

.020

.011

X3

.118

.240

.007

.

.166

.110

.093

X6

.022

.061

.001

.166

.

.003

.001

X5

.000

.000

.020

.110

.003

.

.000

X4

.000

.000

.011

.093

.001

.000

.

N

Y

13

13

13

13

13

13

13

X1

13

13

13

13

13

13

13

X2

13

13

13

13

13

13

13

X3

13

13

13

13

13

13

13

X6

13

13

13

13

13

13

13

X5

13

13

13

13

13

13

13

X4

13

13

13

13

13

13

13

这部分列出了各变量之间的相关性,从表格可以看出Y与X1的相关性最大。

且自变量之间也存在相关性,如X1与X5,X1与X4,相关系数分别为0.932和0.877,表明他们之间也存在相关性。

表4

ModelSummaryb

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

Durbin-Watson

1

.991a

.982

.964

1.09150

2.710

a.Predictors:

(Constant),X4,X3,X2,X6,X1,X5

b.DependentVariable:

Y

这部分结果得到的是常用统计量,相关系数R=0.991,判定系数

=0.982,调整的判定系数

=0.964,回归估计的标准误差S=1.09150。

说明样本的回归效果比较好。

表5

ANOVAb

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

389.015

6

64.836

54.421

.000a

Residual

7.148

6

1.191

Total

396.163

12

a.Predictors:

(Constant),X4,X3,X2,X6,X1,X5

b.DependentVariable:

Y

该表格是方差分析表,从这部分结果看出:

统计量F=54.421,显著性水平的值P值为0,说明因变量与自变量的线性关系明显。

SumofSquares一栏中分别代表回归平方和为389.015,、残差平方和7.148、总平方和为396.163.

表6

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

-33.364

66.059

-.505

.632

X1

-.006

.002

-1.475

-2.663

.037

X2

.861

.391

.335

2.201

.070

X3

.036

.121

.029

.301

.774

X6

-.091

.198

-.120

-.460

.662

X5

12.715

9.581

.969

1.327

.233

X4

.527

.818

.269

.644

.543

a.DependentVariable:

Y

该表格为回归系数分析,其中UnstandardizedCoefficients为非标准化系数,StandardizedCoefficients为标准化系数,t为回归系数检验统计量,Sig.为相伴概率值。

从表格中可以看出该多元线性回归方程:

Y=-33.364-0.006X1+0.861X2+0.036X3+0.527X4+12.715X5-0.091X6+ε

二、计量经济学检验

(一)、多重共线性的检验及修正

①、检验多重共线性

从“表3相关系数矩阵”中可以看出,个个解释变量之间的相关程度较高,所以应该存在多重共线性。

②、多重共线性的修正——逐步迭代法

运用spss软件中的剔除变量法,选择stepwise逐步回归。

输出表7:

进入与剔除变量表。

VariablesEntered/Removeda

Model

VariablesEntered

VariablesRemoved

Method

1

X1

.

Stepwise(Criteria:

Probability-of-F-to-enter<=.050,Probability-of-F-to-remove>=.100).

2

X2

.

Stepwise(Criteria:

Probability-of-F-to-enter<=.050,Probability-of-F-to-remove>=.100).

a.DependentVariable:

Y

可以看到进入变量为X1与X2.

表8:

ModelSummaryc

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

Durbin-Watson

1

.965a

.932

.925

1.57016

2

.988b

.976

.971

.97673

1.983

a.Predictors:

(Constant),X1

b.Predictors:

(Constant),X1,X2

c.DependentVariable:

Y

表8是模型的概况,我们看到下图中标出来的五个参数,分别是负相关系数、决定系数、校正决定系数、随机误差的估计值和D-W值,这些值(除了随机误差的估计值,D-W越接近2越好)都是越大表明模型的效果越好,根据比较,第二个模型应该是最好的。

表9:

方差分析表

ANOVAc

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

369.043

1

369.043

149.689

.000a

Residual

27.119

11

2.465

Total

396.163

12

2

Regression

386.623

2

193.311

202.632

.000b

Residual

9.540

10

.954

Total

396.163

12

a.Predictors:

(Constant),X1

b.Predictors:

(Constant),X1,X2

c.DependentVariable:

Y

方差分析表,四个模型都给出了方差分析的结果,这个表格可以检验是否所有偏回归系数全为0,sig值小于0.05可以证明模型的偏回归系数至少有一个不为零。

表10:

参数检验

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

55.526

1.131

49.109

.000

X1

-.004

.000

-.965

-12.235

.000

2

(Constant)

52.497

.996

52.686

.000

X1

-.004

.000

-.902

-17.599

.000

X2

.565

.132

.220

4.293

.001

a.DependentVariable:

Y

参数的检验,这个表格给出了对偏回归系数和标准偏回归系数的检验,偏回归系数用于不同模型的比较,标准偏回归系数用于同一个模型的不同系数的检验,其值越大表明对因变量的影响越大。

综上可得:

模型2为最优模型。

得出回归方程

Y=52.497-0.004X1+0.056X2+ε

(二)、异方差的检验

输出残差图:

如图1

从图1看出,e2并不随x的增大而变化,表明模型不存在异方差。

(三)、自相关检验--用D-W检验

由输出结果表8得:

DW=1.983,查表得DL=0.861,DU=1.562,4-DU=2.438所以DU(四) 、统计检验

1.拟合优度检验:

由表8相关系数R=0.988,判定系数

=0.976,调整的判定系数

=0.971,回归估计的标准误差S=0。

9673。

说明样本的回归效果比较好。

2.F值检验:

由表9F=202.632。

查表得,置信度为95%,自由度为1,12的F临界值为4.474,F值远远大于临界值,则说明模型显著。

3.t检验

由表10,β0,β1,β2的t值分别问52.686,-17.599,4.293。

查表得,t检验的临界值为1.771。

说明回归方程对各个变量均有显著影响。

(五)、模型结果

因为最终进入模型的两个变量间不存在共线问题,各解释变量无异方差,D-W检验显示各误差项之间不存在自相关性。

Y=52.497-0.004X1+0.056X2+ε

三、经济意义检验

模型估计结果表明:

在假定其他解释变量不变的情况下,湖北居民总收入每增加1亿元其居民消费率降低0.004;在假定其他解释变量不变的情况下,人口增长率每提高1个千分点,居民消费率将增加0.056;

:

升级会员

升级会员