近期粮食市场形势分析资料.docx

《近期粮食市场形势分析资料.docx》由会员分享,可在线阅读,更多相关《近期粮食市场形势分析资料.docx(18页珍藏版)》请在冰豆网上搜索。

近期粮食市场形势分析资料

近期粮食市场形势分析

一、市场总体形势概述

(一)国际方面

自去年7月份以来,国际、国内粮油市场价格出现较大幅度上涨,各大机构纷纷提出预警,对随时可能到来的新一轮粮食危机深感担忧。

据联合国粮农组织(FAO)的最新数据显示,今年2月份的全球食品价格指数连续第8个月上涨,达到1990年该机构开始监控食品价格以来的最高位。

世界银行的最新统计显示,与2010年相比,国际粮价已经飙升29%。

粮价急剧上升加剧了市场的通胀预期,甚至在一些地区引发抗议和社会动荡。

总体来看,在过去的12个月里,在谷物中,玉米期货价格涨幅最大,大米期货价格涨幅较小,除大米外的粮食价格已逼近2008年的峰值。

在油料、油脂中,油菜籽期货价格涨幅最大,棕榈油期货价格涨幅最小(见下表)。

部分国际粮油品种期货价格变化对比表

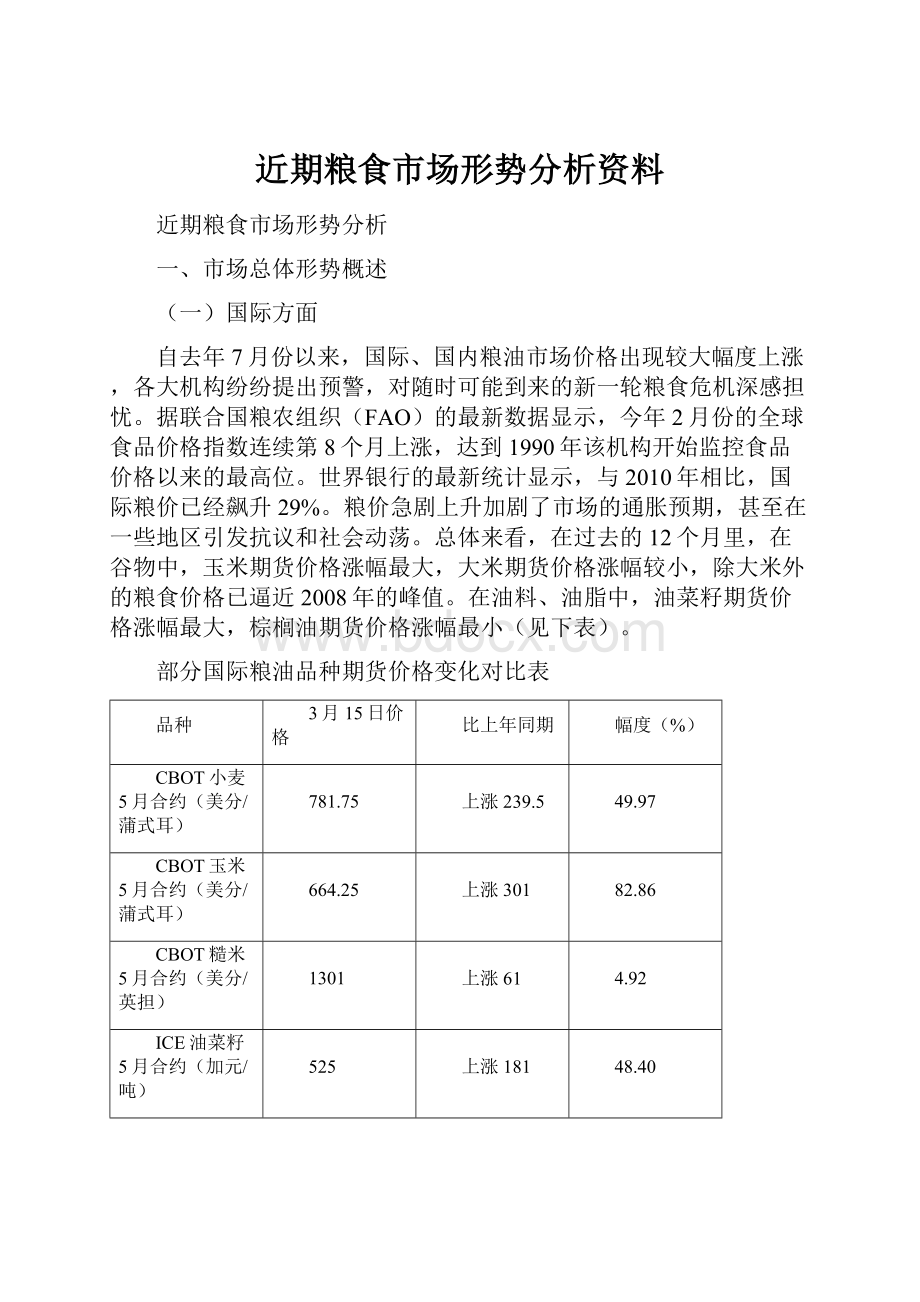

品种

3月15日价格

比上年同期

幅度(%)

CBOT小麦5月合约(美分/蒲式耳)

781.75

上涨239.5

49.97

CBOT玉米5月合约(美分/蒲式耳)

664.25

上涨301

82.86

CBOT糙米5月合约(美分/英担)

1301

上涨61

4.92

ICE油菜籽5月合约(加元/吨)

525

上涨181

48.40

CBOT大豆5月合约(美分/蒲式耳)

1270

上涨414.5

44.79

CBOT豆油5月合约(美分/镑)

52.88

上涨16.63

42.92

BMD棕榈油5月合约(令吉/吨)

3385

上涨829

32.70

导致国际粮价飙升的主要原因:

一是极端天气导致世界粮食供应趋紧,引发市场炒作。

2010年以来是全球极端天气多发的一年,前苏联大部分农业产区的干旱、加拿大过量降水、欧洲和北美的大雪低温,东南亚的台风、巴基斯坦遭遇80年不遇洪灾、澳大利亚和巴西的洪灾等极端天气导致全球粮食产量下降,部分粮食出口国限制出口,进口国大量进口囤积;二是金融危机后全球性大规模的财政扩张和信用扩张,特别是美国超宽松货币政策,造成美元贬值,推动以美元计价的国际农产品价格飙升;三是粮食的金融属性导致国际投机资本在粮食期货市场炒作,导致国际粮价波动加剧;四是石油等大宗商品价格上涨,粮食生产、经营成本上升;五是欧美发达国家发展生物燃料导致粮食需求增加,推动国际粮价上涨;六是人们消费结构变化,部分粮食品种需求大幅增长导致粮食需求旺盛。

(二)国内方面

受全球粮食价格上涨的传导以及我国干旱等自身因素的影响,国内粮油市场价格也连续上涨,但随着旱情的好转以及我国实施的一系列宏观调控措施生效,近期价格上涨趋缓,食用油价格平稳并有所回落。

总体上看,国内粮食价格涨幅要明显小于国际市场。

在过去的12个月里,在谷物中,玉米价格涨幅最大,大米价格涨幅较小;在油脂中,棕榈油价格涨幅最大,菜籽油价格涨幅最小(见下表)。

国内部分粮油品种期、现货价格变化对比表

品种

价格类型

3月15日价格

比上年同期

幅度(%)

小麦

现货

2195

上涨149

7.29

期货

2836

563

24.77

玉米

现货

2150

上涨319

17.39

期货

2404

532

28.42

粳米

现货

4124

663

19.17

早籼稻

期货

2594

457

24.39

油菜籽

现货

4347

384

9.70

大豆

现货

3963

152.31

3.99

期货

4456

611

15.98

菜籽油

现货

10025

1825

22.21

期货

10122

2060

25.55

豆油

现货

9835

2520

34.40

期货

9940

2452

32.75

棕榈油

现货

9357

2597

38.98

期货

9058

2154

31.20

导致国内粮价上涨的主要原因:

综合来看,我国此轮粮价上涨与国内粮食产量的变化关系不大,粮价变化并不是由国内的供求关系导致的。

主要因素是:

一是成本推动。

土地流转成本、劳动力成本和种子、机械等其他生产要素成本上升;二是国际国内货币供应普遍宽松,流动性过剩,投资资金投机炒作;三是市场炒作灾害性天气引起的粮食减产预期,农民惜售心理较强,导致市场流通量吃紧。

四是粮食最低收购价,托市粮拍卖底价连续提高。

(三)省内方面

我国粮油市场与全国粮油市场走势基本相同,

我省粮油市场价格变化情况对比表 单位:

元/吨

地区

3月15日

较上年同期

涨跌幅度%

小麦全省平均销售价

2150

上涨400

22.86%

特一粉全省平均销售价

3240

上涨240

8%

粳米全省平均销售价

5040

上涨840

20%

油菜籽全省平均销售价

4854

上涨1049

27.58

菜籽油全省平均销售价

12097

上涨1610

15.38

二、后期粮食市场走势分析

(一)国际市场

从目前全球粮食市场形势看,导致前期市场价格上涨的因素依然存在,全球粮食价格上涨的压力仍然较大。

但是由于全球粮食供需基本平衡,粮食供求仅呈现结构性问题,与2008年的粮食危机相比,目前的形势不像2008年那么严峻,我们认为,全球粮食市场不会出现危机。

其原因如下:

一是全球粮食供求偏紧,但总体供需问题不大

联合国粮农组织3月3日报告显示,2010/11年度全球谷物产量略有下降,需求增长,年度库存量下降。

全球谷物总产量预计为22.37亿吨,较上年度减少2600万吨,降幅1.15%,加上库存结转,全年谷物供应量为27.62亿吨,较上年度减少200万吨,降幅0.07%;2010/11年度全球谷物消费量为22.78亿吨,较上年度增加4200万吨,增幅1.88%。

预计2011/11年度全球谷物库存为4.79亿吨,比上年(5.25亿吨)下降8.76%。

2010/11年度全球谷物库存消费比为20.9%,低于前两个年度约23%的水平,但仍然高于17-18%国际公认的安全线水平,略高于发生粮食危机的2006/07和2007/08年度水平(分别为19.8%和19.1%)。

从以上数据可以看出,由于全球粮食消费量增加,全球谷物市场供需总体偏紧,这也是从去年开始至今全球粮食价格上涨的主要原因之一,但总体供需并没有处于特别糟糕时期。

二是全球粮食供求结构性矛盾突出,粗粮库存消费比大幅下降

由于全球肉蛋奶需求量增幅明显,加之美国发展玉米燃料乙醇,玉米消费量大幅增加,使得包括玉米在内的粗粮使用量稳步增长,库存水平大幅降低。

据联合国粮农组织最新数据显示,2010/11年度,全球粗粮库存为1.58亿吨,较上年度减少3300万吨,库存对消费比为13.5%,低于2006/07和2007/08年度的14.6%和14.8%的水平。

美国农业部2月份报告也预计美国2010/11年度玉米库存对消费比已低至约5%的水平,其紧张程度与1995/96年度相当,几乎成为大萧条以来的最低水平(1936/37年度大萧条时期库存对消费比为4.5%)。

三是全球小麦供应总体充足,品质下降严重

从小麦来看,虽然2010/11年度,全球小麦产量较上年度有所降低,但由于上年度库存充足,全球小麦供应仍然保持充足。

联合国粮农组织数据显示,2010/11年度,全球小麦产量为6.54亿吨,低于上年度6.84亿吨的水平,全球小麦消费量为6.89亿吨,产消出现缺口,但上年度的全球结转库存为2.02亿吨,可以有效的弥补缺口,预计2010/11年度全球小麦库存为1.84亿吨,库存对消费比为27.7%,处于供给相对充足的水平。

然而从小麦的结构来看,由于加拿大和澳大利亚灾害导致小麦品质下降,饲料级质量的小麦所占比例增加,加拿大饲料级质量小麦的比例将增加到25%,澳大利亚饲料级小麦的比例将超过40%,都远高于5-10%的正常水平,因此,全球高蛋白优质小麦供应将趋于紧张。

四是全球稻米供给有余

由于稻米是全球一半国家的主要作物,在全球贫困人口中,有三分之二将大米当作主食,因此,占世界粮食供应主体的稻米供求及价格对全球粮食市场影响起着关键性作用。

联合国粮农组织数据显示,2010/11年度全球大米总产量约为4.66亿吨,较上年度增加1000万吨,增幅2.19%,全球大米库存量为1.37亿吨,较上年度增加600万吨,增幅4.58%,库存消费比为30%,库存维持在接近7年来的最高水平。

因此,在各个谷物品种的供给中,稻米供给最为充足。

同时,全球稻米价格的上涨速度也落后于其他农作物,与玉米和小麦价格走势呈现分化之势。

2008年4月份,芝加哥期货交易所(CBOT)大米期货价格最高上涨至0.55美元/公斤,在20个月的时间里,价格上涨了将近两倍,与此相比,目前芝加哥期货交易所的大米期货价格为0.32美元/公斤(比2008年最高价低41.82%),在过去的12个月里,仅上涨了4.92%,与小麦和玉米相比,上涨幅度不高,小麦期货价格同期上涨了49.97%,玉米期货价格则大幅上涨82.86%。

全球大米出口量最多、素有全球米价风向标之称的泰国大米的价格与2008年的历史高位相比,也有很大的距离。

泰国香米现在的出口价格为1100美元/吨左右,比2008年粮食危机时的1400~1500美元/吨低26.67%。

国际经济合作与发展组织(OECD)3月2日称,全球供给充裕的大米能够使得全世界避免三年前的粮食危机。

五是植物油料、油脂的缺口较大,期末库存下降幅度较大

由于2010/11年度全球油料产量停滞不前,而全球油脂消费增加,缺口较大,库存量比上年大幅减少了24.3%,库存消费比为近10年来最低。

六是货币流动性充裕,投机资本炒作仍会加大全球粮食市场的波动

一方面,我国、巴西等新兴经济体国家为了控制通货膨胀,纷纷采取紧缩政策,这将在一定程度上抑制粮食价格的进一步走高;另一方面,虽然新兴经济体采取紧缩货币政策,但是由于发达国家的食品开支占居民总开支比例很小,农产品价格上涨对物价的影响很小,这些国家没有回收流动性的紧迫感,相反,为了经济的持续复苏,发达经济体更倾向于宽松的货币政策,全球的货币流动性依然充裕。

有报道称,目前约有3700亿美元的资金囤积在期货交易所,约占市场总资金的35%,资金规模已经超过2008年。

因此,投机资本炒作依然会加大粮食市场的波动,成为推动粮价上涨的重要推手。

七是石油价格上涨有望拉动生物燃料对粮食需求的增加

粮食的能源属性使得粮食价格与石油价格形成了紧密联系。

回顾造成2008年粮食危机的一个重要因素就是石油价格的上涨。

而近期也出现了相似情形,3月上旬国际油价大幅上涨至100美元/桶以上,创两年多以来的最高,粮食价格也同样创两年多来的最高价。

目前,全球存在着三个方面的因素会推动油价上涨:

第一,近期中东及北非地区政治形势动荡。

由于中东、北非地区占全球石油储量的57%和全球石油出口量的70%。

埃及的苏伊士运河更是世界贸易的动脉与咽喉,通过运河的航运吨位占世界石油贸易量的90%以上。

投资者担心动荡局势可能蔓延至中东地区主要产油国,从而导致国际原油供应紧张,推动油价上涨。

第二,随着世界经济的复苏,2011年石油需求有望增加,原油价格也会随之上涨。

从大宗商品涨幅来看,2010年原油的涨幅落后于其他大宗商品,投资资金普遍看好2011年的表现,原油价格有望在需求和金融属性的带动下上涨。

第三,日本发生有史以来最严重地震,损失严重,核电站危机使得日本有可能进口更多石油用于发电,替代核反应堆,灾后重建过程中原油需求预期增加也将推动后期油价上涨。

石油价格上涨一方面会增加粮食生产、运输以及其他相关环节的成本;另一方面还会提高全球对生物燃料的需求,从而提高对生产生物燃料的重要原料粮油的需求。

如乙醇汽油采用的是玉米原料,由于美国饲料和乙醇需求增加,导致全球玉米库存消费比降至37年来最低点。

近期玉米价格走势和原油走势也高度吻合。

在国际油价突破100美元/桶之际,国际玉米期价也走到31个月来的高点。

八是世界粮食主产国限制或禁止粮食出口,多个进口国下调粮食进口关税,加大粮食进口,这将增大全球粮食的供求矛盾

为了保障粮食供给、抗击通胀,俄罗斯政府很可能会将粮食出口禁令延长至今年年底。

欧盟、韩国、洪都拉斯等众多国家纷纷下调甚至取消粮食进口关税,增加粮食进口,这将进一步加大国际粮食的供需矛盾,推高国际粮价。

(二)国内市场

综合分析各方面的因素,今年推动我国粮食价格上涨的因素很多,粮食价格上涨的压力较大,不过有两大重要因素能够抑制我国价格的大幅上涨。

一是我国粮食的供给依然充足。

我国粮食自给率达到95%,库存充裕,粮食市场有充足的粮源保证。

二是国家扩大粮食生产、调控粮食市场的宏观政策及时、有力、有效,会抑制市场价格的大幅上涨。

预计2011年全年价格总体走势为“前高后低”,在夏粮收获之前,以温和上涨为主,夏粮收获后,粮食供给增加,粮价的上涨压力将会有所下降。

分品种看,稻谷的供需总体宽松,目前价格已经处于高位,上涨空间有限,预计后期将呈现稳中缓升态势,其中,粳稻产不足需,在2011年新稻上市之前,价格仍有一定上涨空间;玉米供需最为偏紧,我国饲料,特别是深加工业对玉米的需求增长过快,加之政策性储备玉米库存缺口较大,储备玉米补库需求较高,价格的上行动力最强。

小麦供需宽松,市场价格受国家调控政策影响较大,后期价格将保持高位趋强。

油料、油脂供需缺口大,需要大量进口,受国际市场的影响最大,预计短期内呈弱势,长期将跟随国际市场趋涨。

以下进行具体分析

1、从国内供求平衡分析看,今年我国谷物供大于需,库存充裕,但存在结构性问题

从政府部门发布的数据看,国家发改委数据显示,我国粮食已经连续七年丰收高产,粮食库存消费比超过40%,远高于17%-18%的国际警戒线。

国家粮食局局长聂振邦近期表示,2011年我国粮食总供给不会出现缺口,我国粮食库存处于较高水平,2010年地方储备粮和食用油储备分别比2005年增加26%和208%。

国家发改委主任张平也表示,我国小麦库存有2000亿斤,几乎相当于一年的小麦产量。

我国主要谷物供需平衡情况单位:

万吨

生产量

进口量

新增供给量

进口量占新增供给量比率

年度总消费量

年度结余量

年度结余量比上年

小麦

11510

100

11610

0.86%

10850

760

下降26.78%

稻谷

19900

50

19950

0.25%

18969

981

下降1.10%

玉米

17250

60

17310

0.35

17115

195

下降64.02%

合计

48660

210

48870

0.43%

46934

1936

下降24.8%

我国主要植物油料和油脂供需平衡情况单位:

万吨

生产量

进口量

新增供给量

进口量占新增供给量比率

年度总消费量

年度结余量

年度结余量比上年

油菜籽

1315

150

1465

10.24%

1462

3

大豆

1520

5400

6920

78.03%

6759

161

下降70.4%

植物油

2082

955

3037

31.45%

2800

222

下降18.68%

上表是国家粮油信息中心3月份预测数据,从表中数据我们看出:

一是2010/11年度三大谷物的产量都大于年度总消费量,供略大于需,供求总量基本平衡;二是三大谷物的进口量很小;三是稻谷的年度结余量(结余量为当年新增供给量与年度需求总量间的差额,不包括上年库存,下同)降幅最小,总体供给相对较为宽松;四是玉米的年度结余量降幅最大,供需最为偏紧;五是大豆、油菜籽油料及食用油产不足需,缺口较大,需要大量进口。

这几年我国粮食消费结构状况:

一是随着人口的刚性增长,作为居民主要口粮的小麦、稻谷消费平稳略增,稻谷消费存在结构性问题,前几年情况是籼稻缺,粳稻积压,国家对此采取了鼓励粳稻消费的政策。

经过这两年的调整,早籼稻和粳稻的消费量增加,粳稻开始产不足需,国家粳稻库存较小,政府对市场调控手段有限,而中晚籼稻消费量减少,中晚籼稻供给增加。

2、我国旱情缓解,加之国家抗旱、保证粮食生产的举措有力,投入大,旱情对我国的粮食产量影响不大

【小麦生产情况】

自去年秋季开始的我国北方冬小麦产区干旱,在人工抗旱和自然降水的共同作用下,大部分地区旱情得到明显缓解。

据国家防总办公室统计,截至3月1日,八省冬小麦受旱面积为2863万亩,其中严重受旱480万亩,受旱面积和严重受旱面积分别比2月9日旱情最严重时减少8732万亩和2056万亩。

其中,安徽省旱情基本解除,山东、河北、河南、山西、陕西、江苏六省作物旱情明显缓解,甘肃省东部旱情有所缓和。

农业部表示,后期气候仍然存在不确定性,夏粮抗灾夺丰收任务依然艰巨,3、4月份是冬小麦生长更为关键的时期,对产量的最终影响要看三四月份的降水情况。

总体看,今年的旱情轻,对小麦产量的影响不会太大。

与2009年1月下旬到2月份的抗旱情况相比,今年的抗旱有这么几个特点:

一是今年的干旱强度小,受旱程度明显低于受灾最严重的2009年,冬小麦在我国粮食生产中所占的比例不到十分之一,而在这不到十分之一的冬小麦中,今年旱情最严重的也仅占三分之一左右;二是今年国家的抗旱措施实施时间早、力度大、抗旱投入大;三是今年小麦播种时底墒较好,小麦苗情是近5年最好的一年;四是干旱解除时间快;五是受旱的8个省区的水库蓄水位高于常年,地下水位回升良好,春灌用水有保障,受旱面积中84-85%具备灌溉条件。

预计在未来一段时期内,土壤墒情和小麦生长水分要求暂时不会有太大问题。

有利于冬小麦的稳产和增产。

因此,后期只要不出现意外天气,小麦生产不会受到太大影响。

据市场预计,如果3月至5月久旱不雨,则将与去年同期相比减产1000万吨左右;若雨水正常,则减产200万吨左右,约为1.08亿吨。

省内生产情况:

根据我省气象、水文资料分析,去冬今春以来,我省东部农业区降水量与往年同期相比,明显偏少3到5成,主要河流来水量偏枯,除民和、同仁、共和外,其余各地都出现轻度旱象,对春耕备耕带来了困难。

目前我省各项备耕生产有序推进。

为切实做好当前抗旱救灾工作,我省已下发紧急通知,要求全省各地落实各项抗旱救灾措施,千方百计把旱灾造成的损失降到最低。

3、粮食生产成本上升,国家托市收购价格提高,价格上涨是必然趋势

一是从长期来看,种粮成本还将继续提高,这是支撑粮价上涨的最主要原因

1990年至今,我国大中城市房价上升几十倍,生产资料价格上涨超过20倍,而粮食价格仅上涨了6倍。

粮食价格的上涨速度远不及化肥、农药、种子等农资价格的上涨速度。

而且,国家提出未来5年劳动者收入的提高幅度应该与GDP同步,劳动力成本必然会上升,同时,目前大宗商品市场价格上涨压力依然较大,特别是石油价格不断上涨,化肥、农药、薄膜这些粮食生产物资都是以石油为原料,加之今年抗旱的投入,每亩生产成本预计也将有所增加。

贷款利率上调也会增加粮食生产成本。

因此,种粮成本上升不可避免。

2010年山东省小麦生产成本调查表 (单位:

元/亩)

项目

2010年

2009年

增减幅

每亩种子费用

28.34

25.33

11.88%

每亩化肥、农药支出

188.4

152.66

23.41%

每亩机械作业费

105.44

91.17

15.65%

人工成本

286.59

247.5

15.79%

其他

83.29

80

合计

692.06

596.66

15.99%

以2010年山东省小麦种植成本为例,正常的成本增加主要表现在四方面:

一是种子成本增加;二是化肥、农药等生产资料上涨;三是机械作业费上升;四是人工成本增加。

2010年每亩生产成本较2009年高100元左右。

二是国家的粮食最低收购价、临储收购价以及托市粮拍卖底价连续提高将为市场粮价上涨奠定基础

2011年小麦和稻谷最低收购价政策已经出台。

2011年生产的三等白小麦、红小麦和混合麦最低收购价分别提高到每50公斤95元、93元和93元,比2010年分别提高了5元、7元和7元,涨幅分别达到5.56%、8.14%、8.14%。

2011年生产的三等早籼稻、中晚籼稻、粳稻最低收购价分别提高到每50公斤102元、107元和128元,比2010年分别提高9元、10元和23元,涨幅分别达到9.68%、10.30%、21.90%。

4、国家宏观调控将贯穿全年,调控压力将抑制价格大幅上涨

自去年10月份以来国家采取的一系列调控物价措施效果显现,2月份CPI与1月份持平,粮食价格已经趋于稳定,特别是与国际市场关联度较大的食用油价格表明得较为明显,尽管国内食用油期货价格总体继续上涨,但与外盘涨幅相比,国内涨幅明显偏弱,尤其是菜籽油市场在国家拍卖抛售的影响下,走势较豆油和棕榈油偏弱。

这说明国家政策调控已经成为影响粮食市场的关键因素。

从国家的政策部署看,后期国家平抑物价的调控措施力度将进一步加大。

在近日召开的两会上,温家宝总理在部署2011年的十项重点工作中,位列第一的是被列为宏观调控首要任务的“稳定物价总水平”。

这在历史上是前所未有的,表明我国政府的重视程度和决心。

同时指出要以经济和法律手段为主,辅之以必要的行政手段,全面加强价格调控和监管,表明将来要全方位、多角度地采取各种方式控制物价。

本年度国务院常务会议已经三次讨论与“稳粮增产”直接相关的政策。

中央如此密集的讨论粮食生产、出台扶持政策,近三年来尚是首次。

国家粮食市场调控政策将体现在以下几个方面:

一是加强粮食生产基础建设,提高粮食生产的持续发展能力

今年的中央1号文件与往年有所不同,今年是锁定水利建设,加大农田水利建设的投入,为我国粮食生产的长期可持续增长奠定基础。

同时,今年国家的抗旱、促粮食生产的补贴范围大,投入资金高。

二是优化粮油品种结构,主要体现在供需短缺的粳稻和玉米上。

农业部部长韩长赋在两会上表示,国务院强调,对那些需求增加很快,市场紧缺的品种要促进生产,如对于需求紧缺的粳稻,今年国家已经大幅提高了粳稻托市价,提价幅度创历史新高;对于供需最为紧张的玉米,国家将采取措施稳定和提高玉米单产,稳定玉米产量。

中储粮公司总经理包克辛在两会上也提出,要控制酒精、淀粉、味精等玉米深加工产业发展,保障玉米供给。

这释放出国家要对粳稻、玉米市场进行调控的信号,后期可能会进一步对粳稻和玉米采取调控措施。

三是继续合理提高粮食收购价格和拍卖底价,提高农民的生产积极性,扩大粮食生产。

四是我国货币紧缩政策将压制粮食价格走高。

一方面,我国为应对金融危机推出的4万亿计划到今年产能已经全部释放,不会进一步推高CPI;另一方面,去年以来,我国已经8次上调存款准备金率,3次上调存贷利率。

2月份CPI为4.9%,虽然与上月持平,但高于市场预期,说明通胀问题尚未能有效缓解,市场流动性依然宽裕,因此,预计央行将会继续采取略偏紧的货币政策。

人民银行副行长近日也表示,后期准备金率和利率还有调整可能。

因此,紧缩性政策将有效控制国内货币的流动性,抑制投机资本对粮食等农产品的炒作,有利于市场稳定。

五是国家政策性粮油以低于市场的价格继续向市场抛售,将压制市场价格上涨。

六是加强市场管理,整顿流通环节,降低流通成本

国家发改委从3月1日至5月底进行全国涉农价格和收费专项检查,检查2010年1月1日以来各项涉及农民增收、强农惠农的价格和收费政策执行情况。

对不执行国家定价、指导价擅自涨价等突出问题进行严厉查处。

如果春耕过后粮价继续快速上涨,预计国家将会在适当的时候进一步采取调控措施,比如有可能降低粮食进口关税,加大产区玉米市场准入制度管理,以便推进

升级会员

升级会员