新会计制度 发放职工工资会计分录举例精细版.docx

《新会计制度 发放职工工资会计分录举例精细版.docx》由会员分享,可在线阅读,更多相关《新会计制度 发放职工工资会计分录举例精细版.docx(8页珍藏版)》请在冰豆网上搜索。

新会计制度发放职工工资会计分录举例精细版

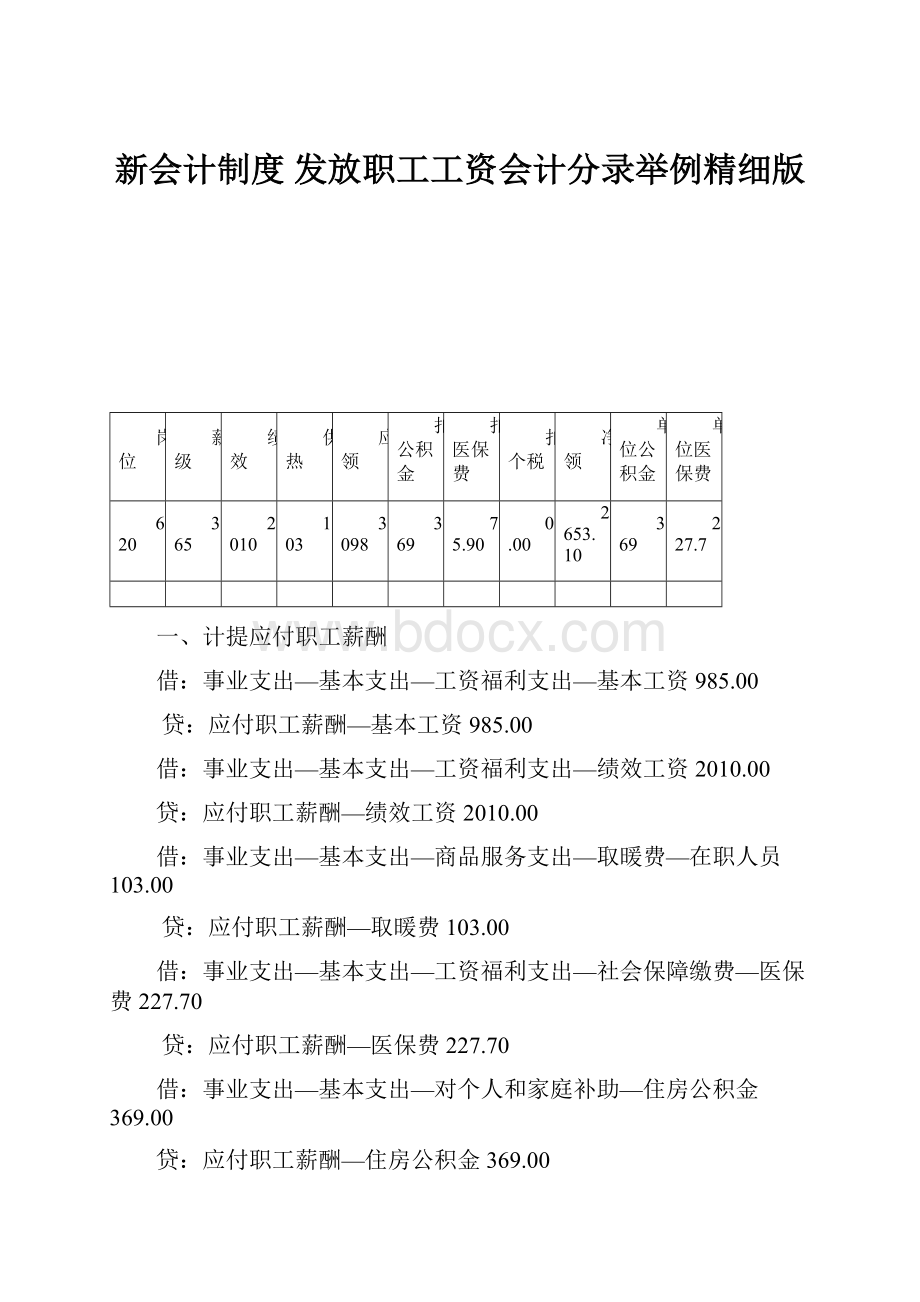

岗位

薪级

绩效

供热

应领

扣公积金

扣医保费

扣个税

净领

单位公积金

单位医保费

620

365

2010

103

3098

369

75.90

0.00

2653.10

369

227.7

一、计提应付职工薪酬

借:

事业支出—基本支出—工资福利支出—基本工资985.00

贷:

应付职工薪酬—基本工资985.00

借:

事业支出—基本支出—工资福利支出—绩效工资2010.00

贷:

应付职工薪酬—绩效工资2010.00

借:

事业支出—基本支出—商品服务支出—取暖费—在职人员103.00

贷:

应付职工薪酬—取暖费103.00

借:

事业支出—基本支出—工资福利支出—社会保障缴费—医保费227.70

贷:

应付职工薪酬—医保费227.70

借:

事业支出—基本支出—对个人和家庭补助—住房公积金369.00

贷:

应付职工薪酬—住房公积金369.00

二、代扣医保费个人部分

借:

应付职工薪酬—基本工资75.90

贷:

其他应付款—应缴医保费个人部分75.90

三、代扣公积金个人部分

借:

应付职工薪酬—基本工资369.00

贷:

其他应付款—应缴公积金个人部分369.00

四、代扣个人所得税

借:

应付职工薪酬—基本工资0.00

贷:

应缴税费—应缴个税0.00

五、缴纳医保费(单位+个人)

借:

应付职工薪酬—医保费227.70

其他应付款—应缴医保费个人部分75.90

贷:

银行存款303.60

六、缴纳公积金(单位+个人)

借:

应付职工薪酬—住房公积金3694.70

其他应付款—应缴公积金个人部分369.00

贷:

银行存款738.00

七、实际缴纳个税

借:

应缴税费—应缴个税0.00

贷:

银行存款0.00

八、实际发放职工工资

借:

应付职工薪酬—基本工资985.00-75.90-369.00-0.00=540.10

应付职工薪酬—绩效工资2010.00

应付职工薪酬—取暖费103.00

贷:

银行存款2653.10

升级会员

升级会员