我国木制家具出口形势研究.doc

《我国木制家具出口形势研究.doc》由会员分享,可在线阅读,更多相关《我国木制家具出口形势研究.doc(4页珍藏版)》请在冰豆网上搜索。

我国木制家具出口形势研究

摘要:

随着经济全球化的不断发展,以及贸易自由化的不断深入,我国制造业的规模逐年加大,尤其以劳动密集型产业为代表,木制家具行业就是一个典型。

在2005年,中国首次超越了意大利,成为世界上木制家具出口第一大国,并且以每年约30%的增速发展。

我国的木制家具已经出口到了超过200个国家或地区,遍布各个大洲,如此庞大的市场对于中国的木制家具行业来说既是机遇,又是挑战。

尽管我国已经成为了国际家具市场上的“老大”,但是我国在家具商场仍然存在的问题,必须做出一定程度的改变才能保持家具出口良好的发展态势。

正文:

1,现状:

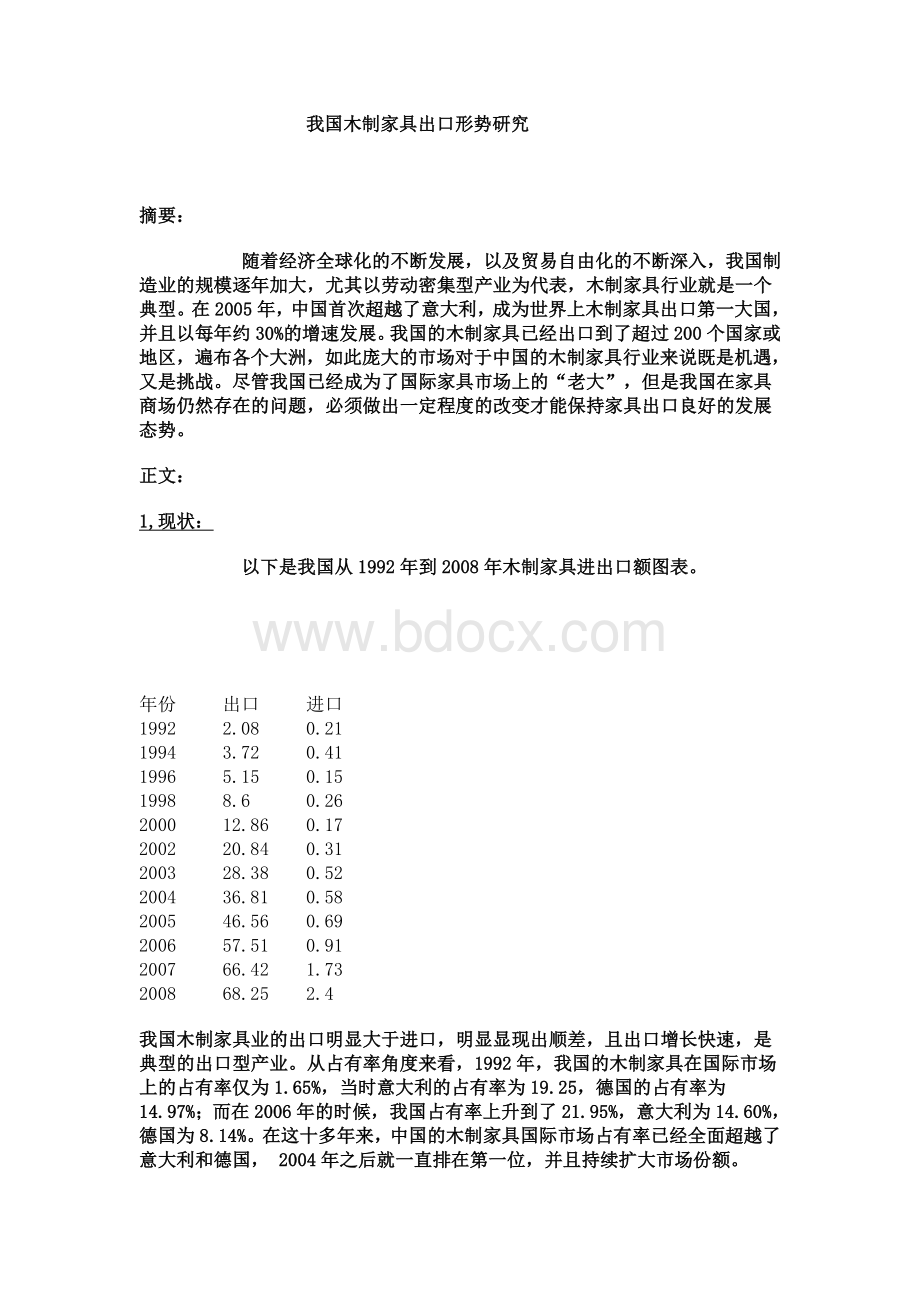

以下是我国从1992年到2008年木制家具进出口额图表。

年份

出口

进口

1992

2.08

0.21

1994

3.72

0.41

1996

5.15

0.15

1998

8.6

0.26

2000

12.86

0.17

2002

20.84

0.31

2003

28.38

0.52

2004

36.81

0.58

2005

46.56

0.69

2006

57.51

0.91

2007

66.42

1.73

2008

68.25

2.4

我国木制家具业的出口明显大于进口,明显显现出顺差,且出口增长快速,是典型的出口型产业。

从占有率角度来看,1992年,我国的木制家具在国际市场上的占有率仅为1.65%,当时意大利的占有率为19.25,德国的占有率为14.97%;而在2006年的时候,我国占有率上升到了21.95%,意大利为14.60%,德国为8.14%。

在这十多年来,中国的木制家具国际市场占有率已经全面超越了意大利和德国,2004年之后就一直排在第一位,并且持续扩大市场份额。

我国木制家具业的增长速度已经远超过我国经济增速,这是由于多种原因造成的。

第一,中国相比原来的木制家具三大出口国意大利,德国和丹麦具有更加良好的价格优势,这主要源于中国更加低廉的劳动力成本。

第二,中国加入WTO后,贸易自由化得到不断深入,便于家具生产厂商向外出口产品,另外,政策的鼓励也使得厂商可以在更好的环境下发展。

第三,中国的木制家具行业逐渐规范化,质量在一定程度上得到了国际的认可。

第四,外资的注入加速了中国家具行业的发展与壮大,使得中国木制家具行业接触到国外先进技术,并且迅速与国际接轨。

我国的木制家具厂商比起意大利,德国及其他欧美国家的厂商具有更低的劳动力成本和原材料成本。

这也是我国木质家具出口能够持续增长的主要原因,木制家具产业是劳动密集型产业,需要大量的工人来维持生产,我国拥有大量而且廉价的劳动力来支持生产。

我国同样拥有大量的原材料,厂商可以以较低廉的价格购买到所需的原材料。

尽管我国具有以上两点优势,但是这种优势会越来越小。

首先,劳动力成本已经增长并且仍会以较快的速度增长,尤其是在木制家具厂商聚集的珠三角地区和长三角地区。

其次,中国的木材等原材料已经无法满足中国厂商的大规模生产,大量的木材需要从外国进口,而且随着生活水平的提高,木材的供给会更加紧张,原材料成本会继续上涨。

2.存在的问题:

(1)汇率

我国木制家具出口的主要贸易国分别为:

美国(41.15%),英国(7.39%),日本(6.86%),澳大利亚(4.6%),加拿大(4.38%){2008年数据}。

可以看出,美国是我国最大的木制家具出口合作伙伴。

近年来,人民币相比美元升值趋势明显,我国劳动密集型产业出口的价格优势逐渐削弱,木制家具行业尤为明显。

(2)缺乏品牌价值

我国的木制家具生产厂商过于注重眼前利益,过度的低价竞争,盲目扩张,不注重品牌价值的推广。

导致我国的木制家具产业一直处于产业价值链的最低端,很难形成品牌效应,只能用数量的优势弥补质量的不足,在国际市场上也就缺乏了竞争优势。

前景:

我国木制家具行业正处于一个艰难的时期,尽管出口数量稳居第一,但是正在或者即将面临各种挑战,其中有内部的挑战,例如原材料紧张,劳动力成本增加,也有来自外部的挑战,例如贸易摩擦的增加,新兴木制家具出口国家的竞争。

因此,我国的木制家具行业需要改变现状,寻求一条可持续发展的道路,提高竞争力,克服内部困难,积极应对外部挑战。

3.解决方法:

(1) 加强品牌建设

提高家具的质量,打造优良的品牌,实现家具标准化生产。

同时,大力发展自主设计,打造自有品牌,减少贴牌生产。

在技术上加大投入,使产品具有独特的风格,逐渐被顾客接受,提高品牌的认知度,增加品牌的附加价值。

创新是企业的生命力,也是企业打造品牌的最佳方式,可以使企业保持良好稳定的发展,而创新恰恰是大多数木制家具制造企业所忽视的。

因此,企业应该加大对研发的投入,设计新兴产品,在商场上占据更大的份额。

(2) 实现规模经济

由于特定的产业环境,大多数木制家具生产厂商还是中小型企业,很难同国外的大型制造企业竞争,因此,很难形成规模经济,也就无法提高中国制造木制家具的整体认知度。

所以,中小型木制家具企业并购,合作或者参股势在必行,通过这些方式可以扩大内部规模效应,有利于资金,技术,人力的资源整合,提高竞争力。

当然,要想实现规模经济,仅仅靠生产厂商是远远不够的,政府需要制定相关政策鼓励各个厂商间的合作,协调厂商之间的关系,加速整合,尽快实现规模经济效应。

(3) 调整产品结构

我国木制家具每件平均出口单价为33.19美元,每件平均进口单价为85.65美元(2008年数据),进口单价要远高于出口单价,说明我国的木制家具在国际上主要以价格优势占据市场份额。

然而,完全以价格优势占据国际市场的做法必须要有所改变,调整出口商品的结构,提高附加值,在避免贸易摩擦和贸易壁垒的同时实现较高的利润。

2003年开始,美国商务部开始对中国出口的家具进行反倾销调查,至2007年底,中国木制卧室家具业涉案企业高达180家,强制应诉的5家企业获税率1.24%--74.69%,38家企业获单独税率62.94%,其余企业获得普遍税率216.01%,使得中国一些家具行业中小企业受到极大的影响。

所以,促进产品结构升级是必然的趋势,既能避免贸易摩擦,又能优化产品,提高竞争力。

(4) 增强市场反应机制

我国的一些中小型家具厂商缺乏对市场变化信息的了解和行业发展趋势的预测,因此,在市场瞬息万变的今天应变能力不足。

因此,厂商应该在信息方面加大投入,利用发达的信息网络,培养专项人才,及时了解国内外商场的最新信息,做出有针对性的决策,让公司永远成为行业的先驱。

此外,我国的木制家具生产厂商应该针对不同的市场采取不同的销售策略,对于一些欧美国家,可以逐步开拓中高端市场,改变欧美国家消费者对中国制造家具的印象。

对于亚洲和南美洲这种潜力巨大的市场,应该加强合作,努力消除贸易壁垒,逐步占据新兴市场的份额。

4.结论:

我国木制家具行业自上世纪90年代以来一直迅猛发展,成为世界第一家具生产国和家具出口国。

而如今,我国的家具出口行业需要进行一定程度的转型才能继续保持良好的态势,在对欧美厂商继续保持一定的成本优势的同时,加强品牌建设,调整产品结构,增强市场反应机制,实现规模经济,使产品具有更高的附加值,在维持低端市场占有率的同时,去争取中端市场和高端市场的占有率。

一方面保持并且扩大目前国际市场的占有率,另一方面,提高产质量与档次,完善我国木制家具产业结构。

升级会员

升级会员