实验三异方差性的检验及修正.docx

《实验三异方差性的检验及修正.docx》由会员分享,可在线阅读,更多相关《实验三异方差性的检验及修正.docx(13页珍藏版)》请在冰豆网上搜索。

实验三异方差性的检验及修正

实验三异方差性的检验及修正

一、实验目的

掌握异方差性的检验及处理方法

二、实验学时:

2

三、实验内容及操作步骤

建立并检验我国制造业利润函数模型

1.检验异方差

2.调整异方差

四、实验要求

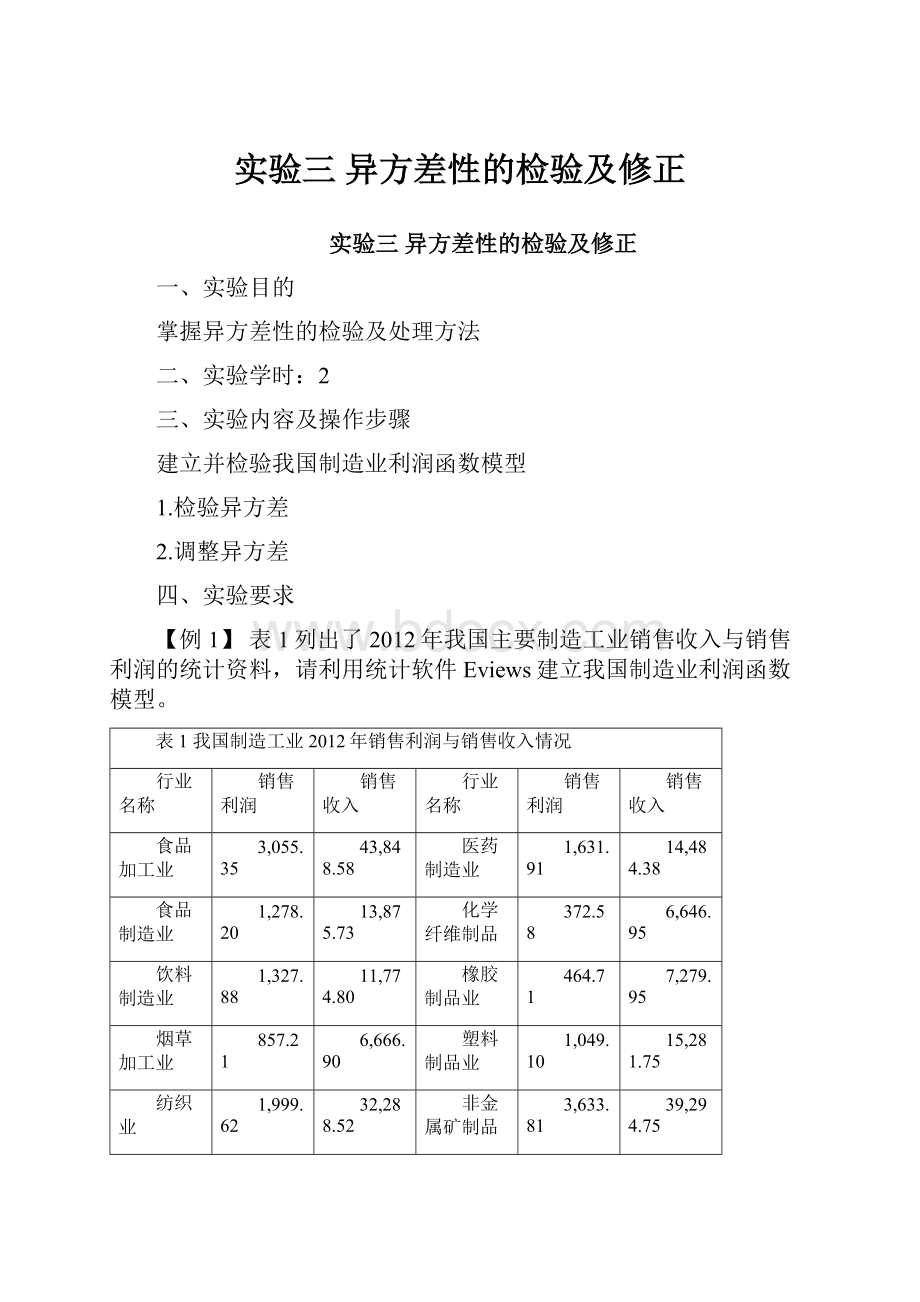

【例1】表1列出了2012年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

表1我国制造工业2012年销售利润与销售收入情况

行业名称

销售利润

销售收入

行业名称

销售利润

销售收入

食品加工业

3,055.35

43,848.58

医药制造业

1,631.91

14,484.38

食品制造业

1,278.20

13,875.73

化学纤维制品

372.58

6,646.95

饮料制造业

1,327.88

11,774.80

橡胶制品业

464.71

7,279.95

烟草加工业

857.21

6,666.90

塑料制品业

1,049.10

15,281.75

纺织业

1,999.62

32,288.52

非金属矿制品

3,633.81

39,294.75

服装制品业

971.08

13,214.41

黑色金属冶炼

2,694.82

65,909.31

皮革羽绒制品

719.59

8,747.22

有色金属冶炼

2,382.18

36,869.42

木材加工业

701.52

8,804.01

金属制品业

1,649.77

22,951.33

家具制造业

352.84

4,946.76

普通机械制造

3,211.94

40,157.93

造纸及纸品业

772.94

11,807.01

专用设备制造

2,194.45

26,059.60

印刷业

347.95

3,784.27

交通运输设备

5,512.69

63,131.95

文教体育用品

178.38

3,133.81

电子机械制造

3,465.06

50,148.85

石油加工业

549.82

37,275.12

电子通讯设备

2,917.40

63,474.89

化学原料纸品

4,624.47

60,097.89

仪器仪表设备

612.88

7,468.83

(一)检验异方差性

⑴观察销售利润(Y)与销售收入(X)的相关图(图1):

SCATXY

图1我国制造工业销售利润与销售收入相关图

从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析

首先将数据排序(命令格式为:

SORT解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2我国制造业销售利润回归模型残差分布

图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验

⑴将样本按解释变量排序(SORTX)并分成两部分(分别有1到10共11个样本合19到28共10个样本)

⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为216231.7。

SMPL110

LSYCX

图3样本1回归结果

⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL1928

LSYCX

图4样本2回归结果

⑷计算F统计量:

=11501152/216231.7=53.19,

分别是模型1和模型2的残差平方和。

取

时,查F分布表得

,而

,所以存在异方差性

⒊White检验

⑴建立回归模型:

LSYCX,回归结果如图5。

图5我国制造业销售利润回归模型

⑵在方程窗口上点击View\Residual\Test\WhiteHeteroskedastcity,检验结果如图6。

图6White检验结果

其中F值为辅助回归模型的F统计量值。

取显著水平

,由于

所以存在异方差性。

实际应用中可以直接观察相伴概率p值的大小,若p值较小,则认为存在异方差性。

反之,则认为不存在异方差性。

⒋Park检验

⑴建立回归模型(结果同图5所示)。

⑵生成新变量序列:

GENRLNE2=log(RESID^2)

GENRLNX=logx

⑶建立新残差序列对解释变量的回归模型:

LSLNE2CLNX,回归结果如图7所示

图7Park检验回归模型

从图7所示的回归结果中可以看出,LNX的系数估计值不为0且能通过显著性检验,即随即误差项的方差与解释变量存在较强的相关关系,即认为存在异方差性。

⒌Gleiser检验(Gleiser检验与Park检验原理相同)

⑴建立回归模型(结果同图5所示)。

⑵生成新变量序列:

GENRE=ABS(RESID)

⑶分别建立新残差序列(E)对各解释变量(X/X^2/X^(1/2)/X^(-1)/X^(-2)/X^(-1/2))的回归模型:

LSECX,回归结果如图8、9、10、11、12、13所示。

图8

图9

图10

图11

图12

图13

由上述各回归结果可知,各回归模型中解释变量的系数估计值显著不为0且均能通过显著性检验。

所以认为存在异方差性。

⑷由F值或

确定异方差类型

Gleiser检验中可以通过F值或

值确定异方差的具体形式。

本例中,图9所示的回归方程F值(

)最大,可以据次来确定异方差的形式。

(二)调整异方差性

⒈确定权数变量

根据Park检验生成权数变量:

GENRW1=1/X^1.3136

根据Gleiser检验生成权数变量:

GENRW2=X^2

另外生成:

GENRW3=1/ABS(RESID)

GENRW4=1/RESID^2

⒉利用加权最小二乘法估计模型

在Eviews命令窗口中依次键入命令:

LS(W=

)YCX

或在方程窗口中点击Estimate\Option按钮,并在权数变量栏里依次输入W1、W2、W3、W4,回归结果图14、15、16、17所示。

图14

图15

图16

图17

⒊对所估计的模型再进行White检验,观察异方差的调整情况

五、实验结果及结论

对所估计的模型再进行White检验,其结果分别对应图14、15、16、17的回归模型(如图18、19、20、21所示)。

图18、19、20、21所对应的White检验显示,P值较大,所以接收不存在异方差的原假设,即认为已经消除了回归模型的异方差性。

图18

图19

图20

图21

六、心得体会

本次实验我学会了异方差的检验及修正,让我加深了对理论的理解和掌握,直观而充分地体会到老师课堂讲授内容的精华之所在。

虽然在实验过程中出了很多错误,但是培养了自己发现问题的眼光。

升级会员

升级会员