理财市场专题报告三季度大类资产配置及其策略.docx

《理财市场专题报告三季度大类资产配置及其策略.docx》由会员分享,可在线阅读,更多相关《理财市场专题报告三季度大类资产配置及其策略.docx(15页珍藏版)》请在冰豆网上搜索。

理财市场专题报告三季度大类资产配置及其策略

理财市场专题报告—三季度大类资产配置及其策略

理财市场专题报告

经济缓慢下行,把握阶段性机会

——三季度大类资产配置及其策略

一、二季度宏观经济走势分析

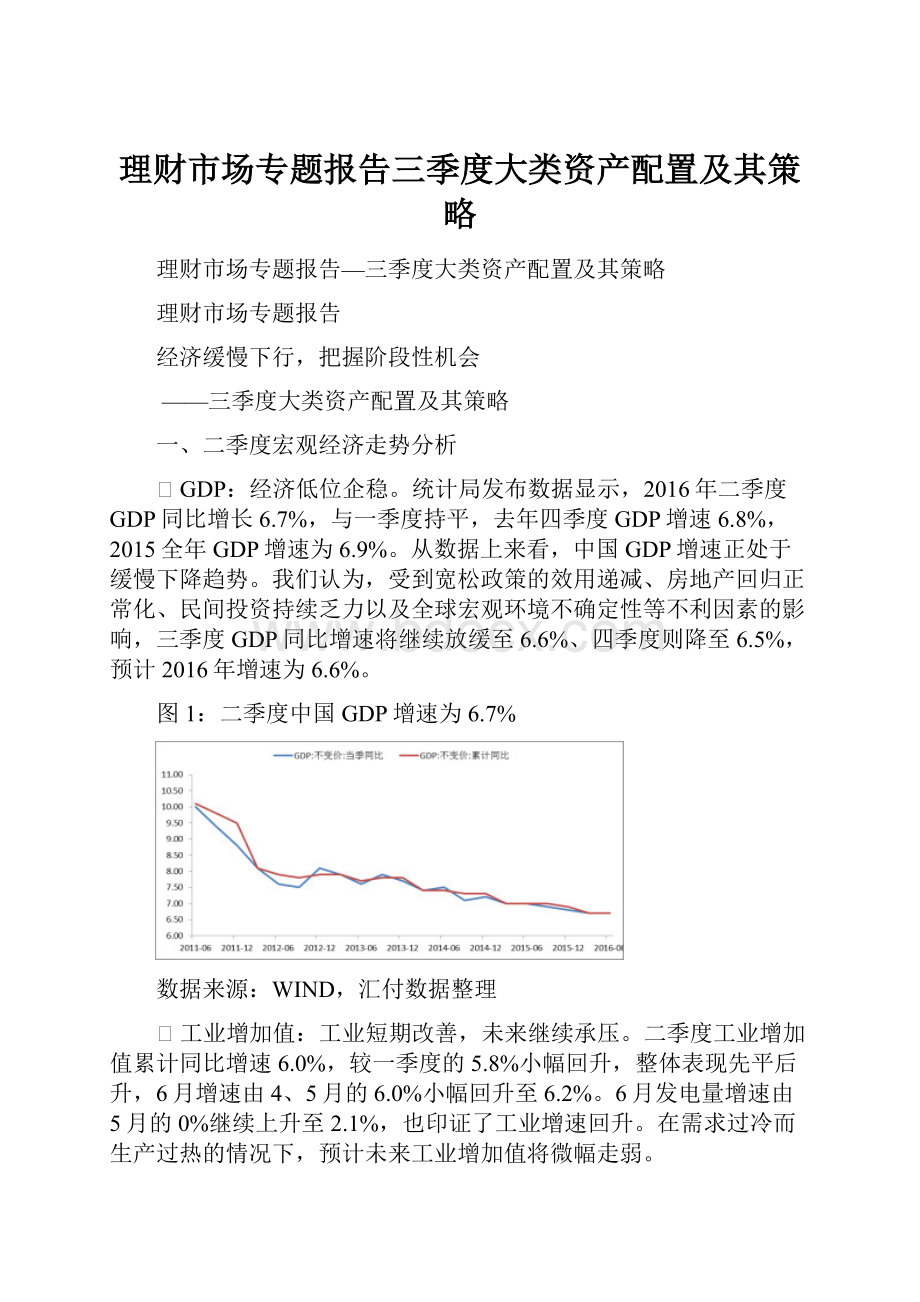

ØGDP:

经济低位企稳。

统计局发布数据显示,2016年二季度GDP同比增长6.7%,与一季度持平,去年四季度GDP增速6.8%,2015全年GDP增速为6.9%。

从数据上来看,中国GDP增速正处于缓慢下降趋势。

我们认为,受到宽松政策的效用递减、房地产回归正常化、民间投资持续乏力以及全球宏观环境不确定性等不利因素的影响,三季度GDP同比增速将继续放缓至6.6%、四季度则降至6.5%,预计2016年增速为6.6%。

图1:

二季度中国GDP增速为6.7%

数据来源:

WIND,汇付数据整理

Ø工业增加值:

工业短期改善,未来继续承压。

二季度工业增加值累计同比增速6.0%,较一季度的5.8%小幅回升,整体表现先平后升,6月增速由4、5月的6.0%小幅回升至6.2%。

6月发电量增速由5月的0%继续上升至2.1%,也印证了工业增速回升。

在需求过冷而生产过热的情况下,预计未来工业增加值将微幅走弱。

图2:

6月工业增加值增速为6.2%

数据来源:

WIND,汇付数据整理

Ø投资:

投资再度回落,民间投资负增。

二季度固定资产投资增速8.2%,较一季度的10.7%有所回落,从4月的10.1%持续下滑至6月的7.4%。

三大类投资中,制造业投资增速1.8%、房地产投资增速6.0%,均较一季度回落,而基建投资仍保持在20%以上,但独木难支。

房地产新开工、销售增速均下滑导致投资增速下行,未来将延续这一状况。

图3:

二季度固定资产投资增速为8.2%

数据来源:

WIND,汇付数据整理

Ø消费:

消费低位反弹。

6月社消名义增速10.6%,实际增速10.3%,限额以上增速8.1%,均较上月反弹,但二季度增速整体仍较一季度回落。

二季度末,消费对GDP增长的贡献率创新高至73.4%,增速领跑三驾马车。

预计在宽松政策、鼓励消费的大环境下,消费仍能保持较快增长。

图4:

二季度社会消费品零售增速为8.2%

数据来源:

WIND,汇付数据整理

Ø进出口:

“一带一路”促出口回升。

二季度,中国外贸进出口、出口值分别增长0.1%和1.2%,呈现正增长;进口值下降1.2%,降幅较一季度收窄7.2个百分点,表现明显好于一季度。

得益于“一带一路”的开展,相关国家的出口增速显著增长,拉动出口回升。

图5:

二季度中国出口增长1.2%

数据来源:

WIND,汇付数据整理

ØCPI:

重回“1”时代。

从同比看,6月份CPI同比上涨1.9%,涨幅比上月回落0.1个百分点。

食品中,猪肉价格同比上涨30.1%,涨幅比上月回落3.5个百分点,水产品价格同比上涨5.5%,涨幅比上月扩大0.6个百分点。

图6:

6月CPI重回“1”时代

数据来源:

WIND,汇付数据整理

Ø货币:

M1-M2剪刀差持续扩大。

6月,M1同比增速为24.6%,比上月高0.9个百分点;M2同比增速为11.8%,与上月持平,二者差距逐步扩大。

主要原因来自两个方面,其一是房地产销售增速快速回升,导致存款从家庭向企业转移;其二是财政政策刺激力度加大后,财政存款下拨到企业,导致企业存款增加。

图7:

M1-M2剪刀差持续扩大

数据来源:

WIND,汇付数据整理

Ø信贷:

上半年新增人民币贷款创09年以来新高。

6月新增人民币信贷1.38万亿元,上半年新增人民币贷款累计7.53万亿元,同比增长14.96%。

1-6月份分别新增人民币贷款25100亿、7266亿、13700亿、5556亿、9855亿、13800亿。

图8:

上半年累计新增人民币贷款7.53万亿元

数据来源:

WIND,汇付数据整理

二、二季度基础市场表现

Ø股市:

资金博弈、震荡格局。

二季度A股市场总体呈现震荡走势,4月前半月在经济数据回升、汇率企稳以及美联储延迟加息等利好作用下,A股走出一波震荡向上行情。

但后半月受到债市信用风险频发、增量资金入场意愿不强的影响,股市震荡下行,交易量萎缩。

进入6月后,A股未纳入MSCI、深港通迟迟不开、英国脱欧等国内外重大事件逐渐发酵,但A股走势较为坚挺,没有大幅下跌,整体处于盘整和存量资金博弈格局。

与一季度相比,二季度主要股指均表现良好,跌幅明显收窄。

上证综指下跌2.47%、深证成指上涨0.33%、沪深300下跌1.99%、中小板指上涨0.41%、创业板指上涨6.72%。

表1:

A股主要指数二季度表现优于一季度

数据来源:

WIND,汇付数据整理

从行业来看,二季度涨幅最大的五个行业分别是电子(12.62%)、食品饮料(10.05%)、有色金属(7.57%)、家用电器(6.98%)和电气设备(4.83%)。

跌幅最大的五个行业为休闲服务(-8.52%)、建筑装饰(-6.82%)、传媒(-6.12%)、商业贸易(-5.96%)和交通运输(-5.90%)。

从概念指数来看,涨幅最大的五个板块分别是次新股(139.69%)、稀土永磁(34.33%)、锂电池(31.78%)、海南旅游岛(25.01%)和芯片国产化(22.86%)。

表2:

二季度申万一级行业指数涨跌幅情况

数据来源:

WIND,汇付数据整理

从成交规模来看,二季度A股日均成交量整体出现回落,5月缩量最为明显,6月日均成交量有所回升,但仍处于低位。

两融余额也整体回落,最近两个月降至牛市初期水平,两融余额在8200-8500亿元区间徘徊。

图9:

A股月成交规模(亿元)

数据来源:

WIND,汇付数据整理

Ø债市:

信用风险仍在发酵。

一级市场方面,上半年利率债发行量较大,国债累计发行1.37万亿元,地方债累计发行3.48万亿元,已接近去年全年。

二级市场方面,4月份成为债市分水岭,5月份基本面发生变化,经济数据不及预期,政策主线重回供给侧改革,经济L型走势成为一致预期,对债市形成较强支撑,且国内外风险事件增加,特别是英国脱欧事件推升投资者避险情绪,多数券种收益率在5至6月份出现较大幅度下行。

图10:

上半年地方政府债发行量创新高(亿元)

数据来源:

WIND,汇付数据整理

◆利率债:

截至6月30日,1年期国债到期收益率上行9BP,收于2.391%;10年期国债到期收益率上行2BP,收于2.84%,与2015年底水平相当。

◆信用债:

整个上半年国内信用债风险事件不断发生,从央企到地方国企,集中在产能过剩行业,比如钢铁、煤炭等企业。

受信用风险影响,A级企业债收益率全线上行,短端收益率上行幅度大大高于长端,1年期收益率上行幅度达95BP,10年期收益率小幅上行5BP。

◆可转债:

因权益市场表现不佳,上半年中证转债指数下跌11.9%,跌幅相比股票指数稍小。

从走势来看,中证转债指数与上证综指走势高度一致,1月跌幅较大,随后转入震荡。

图11:

二季度债券到期收益率震荡上行

数据来源:

WIND,汇付数据整理

Ø公募基金:

收益率反弹,规模缩减。

收益率方面,二季度各类型基金均取得正收益,与一季度相比权益类基金反弹明显,股票型、混合型平均净值增长率分别为4.46%、2.71%(一季度分别为-15.75%、-9.78%)。

债券型基金微幅上涨0.22%;受益于海外市场表现,QDII型基金平均净值增长率达到3.52%(一季度为-2.71%)。

图12:

二季度各类型基金收益率表现

数据来源:

WIND,汇付数据整理

表3:

二季度各类型基金产品收益率排名前五

数据来源:

WIND,汇付数据整理

资产规模方面,截至2016年6月末,公募基金资产规模达7.95万亿元,产品数量达3114只。

资产规模比一季度末增加了0.18万亿元,但比2015年末减少了4461亿元。

尽管基金业绩出现回暖,但资产净值却出现小幅缩水。

其中,债券型基金比一季度减少了4.5%、混合型基金和股票型基金分别减少了2.9%和1.1%;而QDII型基金则大幅增长了25.1%。

表4:

公募基金规模统计情况(与一季度比较)

数据来源:

WIND,汇付数据整理

Ø汇市:

美元加息,人民币承压。

据央行数据显示,今年二季度,在岸人民币兑美元跌2.78%,离岸人民币下跌3.37%,是1994年汇率并轨以来最大季度跌幅;目前汇价依旧徘徊在近五年最低水平。

造成人民币贬值的主要原因在于,一是英国脱欧导致美元大幅升值,严重削弱中国商品出口,引发外汇储备下降;二是美联储加息预期再度升温,提高了国际资本市场对人民币贬值的预期,加剧了资本外流的压力。

从外汇形成机制和外汇市场的结构来看,未来人民币不存在大幅贬值的可能性,中国外汇储备依旧庞大,经济增长依然稳定,对保持人民币币值稳定有着重要的支撑作用。

图13:

今年以来人民币汇率和美元指数走势

数据来源:

WIND,汇付数据整理

Ø信托:

利率下行周期,收益率仍将走低。

Wind统计显示,今年上半年共有1935只集合信托产品成立,规模合计3763亿元,较去年同期的4626亿元下降19%,较去年下半年的4069亿元下降14%。

同时,新发行集合信托产品的收益率也呈下降趋势,跌至7%左右。

市场预计,在经济企稳回升基础不稳、产能过剩依然严重以及供给侧改革存在不确定性的情况下,利率下行压力依然存在,弱经济周期资产荒背景导致融资成本下行。

信托产品由于融资成本较高,相对于其他资管机构不占优势,未来收益率仍有下降趋势。

图14:

信托产品数量及规模

数据来源:

WIND,汇付数据整理

Ø私募基金:

风险控制更高,行业更加规范。

截至2016年6月底,基金业协会已登记私募基金管理人24094家,相比去年年底减少-3.64%。

已备案私募基金32355只,认缴规模6.83万亿元,实缴规模5.58万亿元,相比去年年底分别增长34.51%、34.71%和37.78%。

此外,今年4月15日和18日,中国基金业协会发布了《私募投资基金募集行为管理办法》及《合同指引》,两份文件对私募募集主体、合格投资者、募集流程等做出了新的规定,并给出了3个月的过渡期。

目前,过渡期已过,未来私募基金行业将在两个新文件的指导下发展更加规范,对风险的防范能力进一步提高。

图15:

私募基金发行情况统计

数据来源:

WIND,汇付数据整理

据Wind资讯统计,目前全市场存续中的私募证券基金共有28300只,在今年上半年持续公布业绩的8780只产品中,平均收益为-5.66%。

受大宗商品集体反弹影响,管理期货、债券策略在上半年表现最好,分别上涨7.01%、2.59%;而与A股相关的股票策略和组合基金的表现靠后,分别下跌7.78%和4.21%。

图16:

上半年私募基金(按策略划分)业绩表现

数据来源:

WIND,汇付数据整理

图17:

上半年私募基金产品业绩排名前十位

数据来源:

WIND,汇付数据整理

Ø全球金融市场:

全球宽松,欧美将分化。

英国脱欧成为今年上半年全球市场的“黑天鹅”事件,尤其对欧元区经济的打击非常大,未来影响仍将继续发酵。

欧洲羸弱的经济复苏势头难以持续,流动性趋紧将使各国央行加大宽松力度以应对风险,欧股延续弱势行情将是大概率事件。

而在美国方面,在全球生产力放缓的背景下,美国潜在经济增速维持较低水平,美联储加息变得更加谨慎,但近期在全球各地发生的风险事件——英国脱欧、土耳其政变、南海问题、法国尼斯恐怖事件等,将使投资者的避险情绪进一步高涨,新兴市场不再具备吸引力,而美元和美股成为全球资产最可靠的“避风港”。

图18:

二季度全球主要股指涨跌幅

数据来源:

WIND,汇付数据整理

Ø大宗商品市场:

大宗商品普涨,玉米与小麦走弱。

原油在多空博弈中一路上行,美国原油钻机数出现回升以及经济数据的分化表现带来美元指数走低,原油在50美元附近波动,布油和WTI二季度分别录得23.92%和27.0%的涨幅。

避险需求使得贵金属价格再次走强:

COMEX黄金和白银分别上涨7.32%和21.65%。

基本金属方面,LME铝和LME铜分别上涨8.28和下跌0.12个百分点。

受累于全球供应充足以及美元上涨,CBOT玉米及CBOT小麦二季度下跌3.39%和5.55%。

表5:

大宗商品二季度表现

数据来源:

WIND,汇付数据整理

三、三季度大类资产配置策略

1)投资策略

Ø从基本面来看,虽然经济数据在5-6月份延续弱势格局,但从结构调整的角度来看,逐渐呈现合理积极的变化,比如电子、新能源汽车等新兴行业就业增长超过传统产业,新兴产业的投资增速也远远高于产能过剩行业。

从景气来看,部分行业景气度有所回升,但多数行业景气一般。

中观层面上,供给侧改革初见成效,新能源和供应链发展较好。

图19:

A股新兴行业景气呈现上升趋势

数据来源:

WIND,汇付数据整理

Ø流动性方面,受到银行季末考核与宏观审核评估体系(MPA)考核影响,进入6月下旬,流动性有所紧张,央行对流动性的支持力度加大。

基数效应导致M2增速继续下滑,剔除证券保证金影响后,M2增速依然较高。

M1和M2增速差创新高,流动性总体充裕,实体经济需求依然较弱。

我们认为,受到通胀压力、资产价格、美联储加息预期等因素制约,利率进一步下行的空间受到制约。

图20:

今年以来央行流动性释放力度加大

数据来源:

WIND,汇付数据整理

Ø外围市场方面,此次英国脱欧超预期,市场风险偏好将降低,预计人民币短期内偏弱势。

人民币相对贬值背景下,资本外逃将加剧,降准预期或有升温,相对利好债市。

但对股票市场而言更多影响的是短期风险偏好,不会改变A股震荡的格局。

图21:

英国脱欧导致人民币汇率急跌

数据来源:

WIND,汇付数据整理

Ø总体来看,6月市场经历了MSCI继续推迟接纳A股、美联储暂不加息、英国脱欧公投决定退欧等重大事件,总体来看,利空大于利好,但A股下跌幅度不大,投资者也比较理性的看待外围市场的变化。

我们认为,在经历了英国脱欧这只最大的“黑天鹅”之后,市场将迎来相对平稳的时间段,股票市场或将有一定幅度的回升。

三季度金融市场的存量流动性环境仍然相当宽松,资产荒的状况短期内难以改变,股票和债券市场均面临结构性的机会,建议投资者维持均衡配置。

2)配置建议

Ø权益类(主要是A股):

股市作为经济晴雨表的这一基本属性将有所加强,未来股票收益主要来自于企业盈利、估值和股息率,其中最主要的企业盈利则与宏观经济和通胀水平紧密相关。

基于对宏观的预测,中国股市长期的回报率相比历史均值将有所下降,但横向比较其他资产来看,股票仍是国内预期回报率最高的资产,存在结构性投资机会。

三季度在G20峰会召开以及上市公司业绩回升预期的作用下,A股将具备阶段性的投资机会,建议关注供给侧改革、军工及防御性板块(医药、食品饮料)。

Ø固定收益类:

债市受到多空因素共同影响,一方面,经济基本面仍处于缓慢下行的周期中,经济难言乐观,对债市构成最大支撑,且美元延迟加息和全球风险事件频发推升避险资产偏好也有利于债市;但另一方面,通胀和汇率制约货币政策进一步宽松的空间,不断发生的信用债事件也导致市场情绪趋于谨慎,综合来看,债券市场维持震荡格局的基础和环境未改变,可跟踪政策和外围时局的变化,建议关注高等级信用债和利率债。

Ø大宗商品类:

大宗商品经历长期熊市后,年初迎来一波牛市后目前处于回调阶段。

从全球的角度来看,国际大宗商品需求主要来源于中国,中国制造业的疲软导致需求的疲软,需求增速小于供给增速,对大多数商品的价格形成压制。

大宗商品今年以来有小幅反弹,是否能持续需要个别分析,但如黄金受到全球避险需求提升将迎来较强劲的走势。

◆整体配置建议:

股市35%;债券22%;大宗商品15%;外汇8%;现金类20%

图22:

三季度大类资产配置建议

数据来源:

WIND,汇付数据整理

升级会员

升级会员