《税法》大神笔记42页.docx

《《税法》大神笔记42页.docx》由会员分享,可在线阅读,更多相关《《税法》大神笔记42页.docx(11页珍藏版)》请在冰豆网上搜索。

《税法》大神笔记42页

第一章税法总论

税法基本原则税收法定原则(核心)、税收公平原则、税收效率原则、实质课税原则

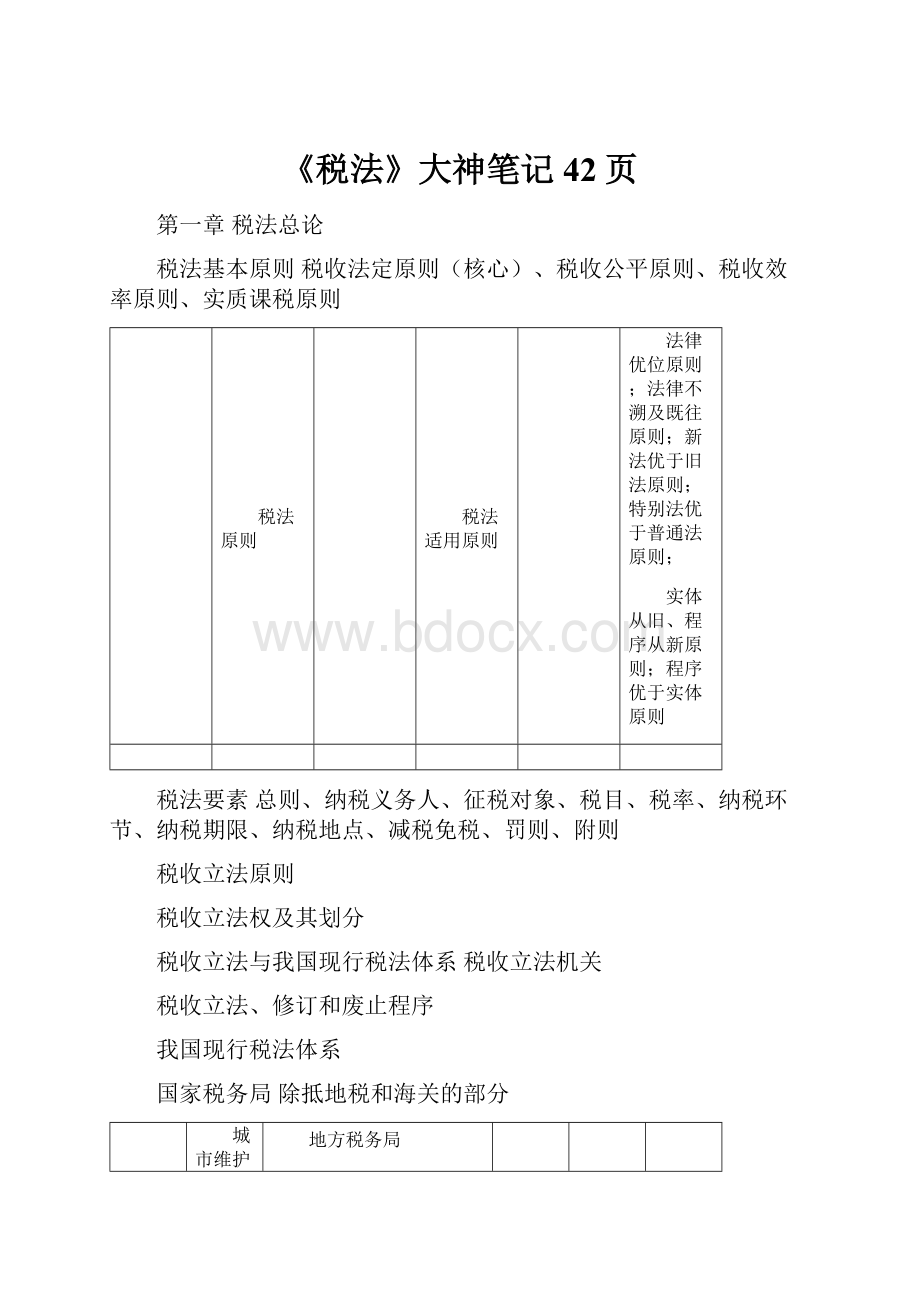

税法原则

税法适用原则

法律优位原则;法律不溯及既往原则;新法优于旧法原则;特别法优于普通法原则;

实体从旧、程序从新原则;程序优于实体原则

税法要素总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则

税收立法原则

税收立法权及其划分

税收立法与我国现行税法体系税收立法机关

税收立法、修订和废止程序

我国现行税法体系

国家税务局除抵地税和海关的部分

城市维护建设税(不含国税部分),部分企业所得税,个人所得

税收征管范

税,资源税,城镇土地使用税,耕地占用税,土地增值税,房产

围划分

税,车船税,印花税,契税

地方税务局

税

法

总

论

海关系统

关税,船舶吨税,同时负责代征进出口环节的增

值税和消费税

中央政府固消费税、车辆购置税、关税、海关代征的进口环

定收入节增值税

税收执法

税收收入划分

地方政府固

定收入

城镇土地使用税、耕地占用税、土地增值税、房

产税、车船税、契税

中央与地方政府增值税(不含进口环节的)、企业所得税、个人所得

共享收入税、资源税、城市维护建设税、印花税

税务检查权

税务稽查权

税务行政复议裁决权

其他税收执法权

依法纳税与税法遵从

国际税收关系

国际重复课税与国际税收协定

国际避税、反避税与国际税收合作

1

第二章增值税

适用11%低税率(生活必需品及农业相关)

(1)粮食、食用植物油

1.销售和进口货物(17%)

(2)自来水、暖气、冷气、煤气、石油液化气、天然气、二甲醛、

沼气、居民用煤炭制品

(3)图书、报纸、杂志

(4)饲料、化肥、农药、农机(整机,零部件按17%)、农膜

2.销售劳务-提供加工和修理、修配劳务(17%)

单位和个体商户聘用的员工为本单位或者雇主

提供加工、修理修配劳务,不包括在内

交通运输服务(11%)

陆路、水路、航空、管道(光祖、干租属于有形动产租赁)

逾期票证收入,按照“交通运输服务”缴纳增值税

一

邮政服务(11%)邮政普遍服务、邮政特殊服务和其他邮政服务

般

规

电信服务(11%)基础电信和增值电信服务(6%)

定

建筑服务(11%)工程、安装、修缮、装饰、其他建筑服务3.销售服务

金融服务(6%)贷款、保险、金融商品转让、直接收费金融服务

研发和技术服务、信息技术服务、文化创意服务、物流辅

现代服务(6%)助服务、鉴证咨询服务、广播影视服务、商务辅助服务、

租赁服务(有形动产租赁17%,不动产租赁11%)

生活服务(6%)

文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、

居民日常服务和其他生活服务(提供植物养护服务)

4.销售无形资产(6%,除销售土地使用权为11%)和不动产(11%)

征税

范围

及税

率

不征收

中央财政补贴、融资售回中承租方出售资产、自产创新药后续免

费使用、存款利息、保险赔付、资产重组、住宅专项维修资金

属于征税范围

的特殊项目

征收

货物期货,实物交割纳税;电压调节属于加工劳务;二手车

过户到自己名下再销售要纳税;航空逾期票证收入纳税;

罚没物品流通的交税,不流通上交财政不交税;

单用途商业预付卡,预收资金不纳税(增值税普票);

支付机构预付卡,充值资金不纳税(增值税普票);

委托代销、受托代销

特

殊

机构间移送

自产、委托加工的货物

用于非应税项目

用于集体福利或个人消费

规

定

对视同销售货物

行为的征税规定

自产、委托加工或购进的货物

作为投资

无偿分配给股东或投资者

无偿赠送给其他单位或者个人

单位或者个体工商户向其他单位或者个人无偿销售应税服务、无偿转让

无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外

增

值

财政部和国家税务总局规定的其他情形

税

对混合销售行为的规定

从事货物的生产、批发和零售的

其他按照销售服务

按照销售货物

一般纳税人登记办理和小规模纳税人的管理零税率和征收率增值税的计税方法

一般计税方法应纳税额计算简易计税方法应纳税额的计算进口货物征税

出口货物和服务的退(免)税税收优惠征收管理增值税专用发票的使用及管理

2

征税范围及税率

一般纳税人登记办理和

一般纳税人的认定及管理

无需办理一般纳税人登记

连续不超过12个月经营期累计;

除国税总局另有规定外,一经登记,不得转为小规模

1、年应税销售额超过规定标准的其他个人,其他个人是指自然人;

2、按照政策规定,选择按照小规模纳税人纳税的

小规模纳税人的管理

货物生产或者提供应税劳务

50万元以下

(加工修理修配劳务)

小规模纳税人

的认定及管理

其他80万元以下

应税服务500万元以下

国际运输服务

航天运输服务

研发服务、合同能源管理服务、设计服务、广播影视节目

向境外单位提供的(作品)的制作和发行服务、软件服务、电路设计及测试

完全在境外消费的服务服务、信息系统服务、业务流程管理服务、离岸服务外包

零税率

业务、转让技术

其他服务

其1.国际运输服务,应取得相关资质适用零税率的,未取得的,使用免税

零

税

率

他2.程租服务,用于国际和港澳台运输的,出租方按规定申请适用零税率

政3.期租、湿租,用于国际和港澳台运输的,出租方按规定申请适用零税率

策4.以无运输方式提供国际运输服务的,由实际承运人适用零税率

和

征

收

率

一般规定3%

一般纳

税人

不得抵扣且未抵扣进

项税额的固定资产

已经抵扣过进项

税额的固定资产

减按2%

按照适用税率,即

正常税率

增

销售自己使用过的

固定资产或销售旧货

旧货2%

值

税

征收率

小规模纳税人

(减按2%)

销售自己使用过的固定资产

销售旧货

其他提供物业管理服务的纳税人收取的自来水水费3%(差额交税)

规定

小规模纳税人提供的劳务派遣服务全额3%、差额5%

非企业性单位中的一般纳税人提供的研发和技术服务、信息技术服务、

鉴证咨询服务,以及销售技术、著作权等无形资产

可选按3%

教育辅助服务可选按3%

一般计税方法当期应纳增值税税额=当期销项税额-当期进项税额

增值税的计税方法简易计税方法当期应纳增值税额=当期销售额(不含增值税)×征税率

扣缴计税方法应扣缴税额=接受方支付的价款÷(1+税率)×税率

一般计税方法应纳税额计算

简易计税方法应纳税额的计算

进口货物征税

出口货物和服务的退(免)税

税收优惠

征收管理

增值税专用发票的使用及管理

3

升级会员

升级会员