电大 财务报告分析作业 江铃汽车运营能力分析.docx

《电大 财务报告分析作业 江铃汽车运营能力分析.docx》由会员分享,可在线阅读,更多相关《电大 财务报告分析作业 江铃汽车运营能力分析.docx(15页珍藏版)》请在冰豆网上搜索。

电大财务报告分析作业江铃汽车运营能力分析

江铃汽车(000550)2008至2010年度财务报表分析

——营运能力分析

江铃汽车股份有限公司由1968年成立的江西企业制造厂发展而来,经40多年的发展,它已成为中国最大的汽车厂家之一,并进入世界著名商用汽车大公司行列。

2005年产销量67.3万辆,连续3年入选中国百强上市公司。

江铃从一家面临倒闭的地方小厂起步,江铃以开放的理念和富于进去性的发挥在那战略从市场中脱颖而出,成为中国商用车领域最大的企业,南昌企业支柱产业的核心企业,国内汽车行业发展最快的企业和经济效益最好的企业之一,连续3年位列中国上市公司百强,2005年被评为中国最局竞争力的汽车类上市公司第一名。

主营范围:

生产及销售汽车、专用(改装)车、发动机、底盘等汽车总成、及其他零部件,并提供相关的售后服务;品牌汽车销售、汽车及零配件的进出口;经营二手车经销业务;提供与汽车生产和销售相关的企业管理、咨询服务。

营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。

企业营运能力的财务分析比率有:

存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。

这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。

企业资产周转越快,流动性越高,企业的营运能力越强,资产获取利润的速度就越快。

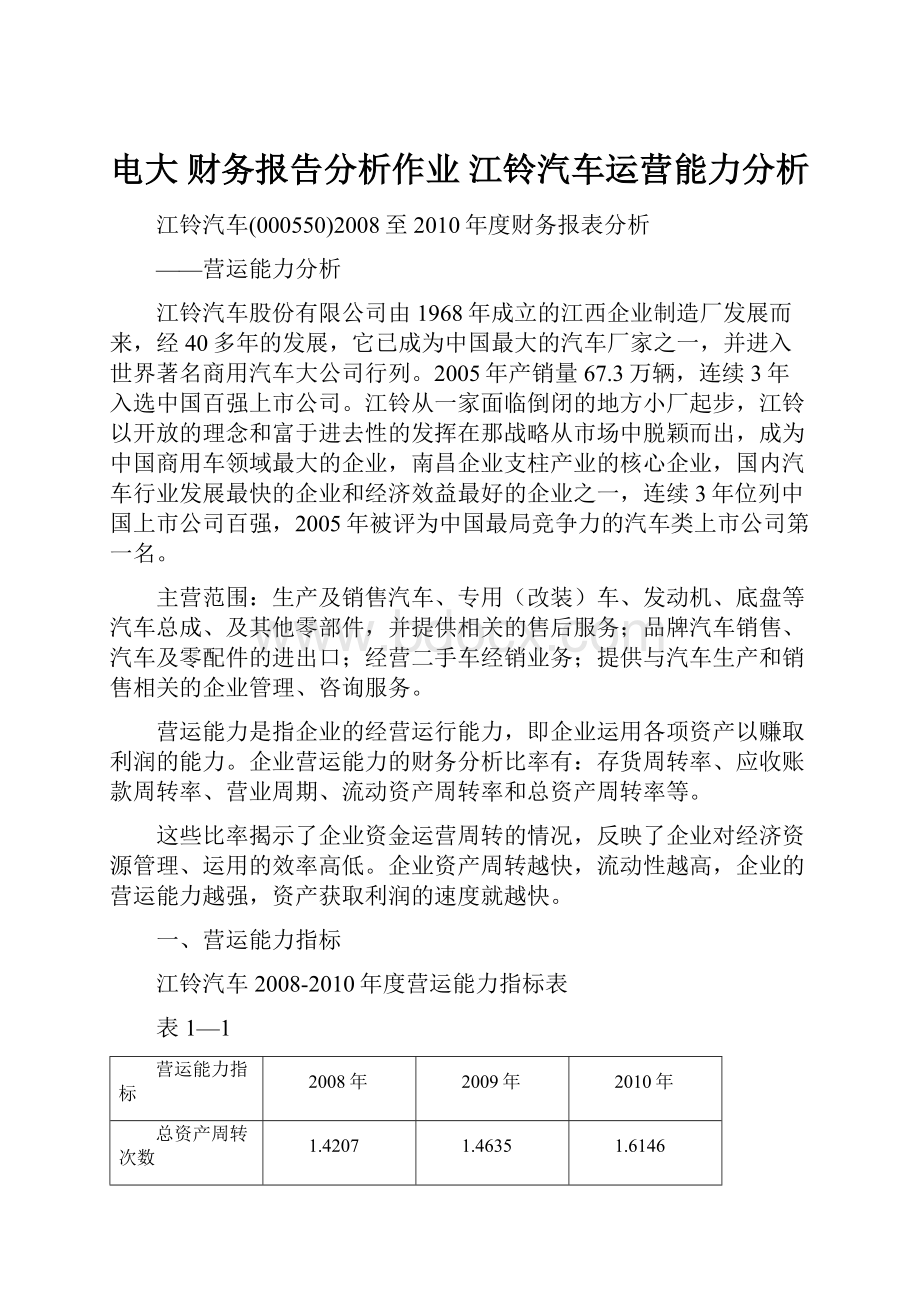

一、营运能力指标

江铃汽车2008-2010年度营运能力指标表

表1—1

营运能力指标

2008年

2009年

2010年

总资产周转次数

1.4207

1.4635

1.6146

固定资产周转次数

4.7497

5.1456

7.4279

流动资产周转次数

2.5377

2.4583

2.3516

应收账款周转次数

40.2619

89.0983

135.2102

成本基础的存货周转次数

6.9077

7.2784

9.3710

收入基础的存货周转次数

8.9265

9.8535

12.6330

营运资金周转次数

1.5273

1.4068

1.4330

营业周期

49.2710

40.5758

31.1592

二、营运能力主要竞争者及同业比较

1、2008年度营运能力比较。

江铃汽车2008年度营运能力主要竞争者及同业比较<注3>指标表

表2—1

营运能力指标

江铃汽车

排名

一汽夏利

一汽富维

行业均值

行业最高

行业最低

总资产周转次数

1.4207

10

1.0191

1.7838

1.5724

5.2899

0.2101

固定资产周转次数

4.7497

15

5.1611

7.4254

7.6996

24.3447

1.0782

流动资产周转次数

2.5377

11

2.7022

6.0669

3.2222

8.0206

1.3195

应收账款周转次数

40.2619

9

156.5410

25.3838

61.5536

302.6740

4.0265

成本基础的存货周转次数

6.9077

11

7.6233

10.0192

8.7888

22.7111

3.4040

收入基础的存货周转次数

8.9265

9

8.1972

10.1850

10.0227

24.4687

3.6289

营运资金周转次数

1.5273

11

-7.1312

-24.4734

-44.2053

121.6650

-551.1962

营业周期

49.2710

14

46.2169

49.5284

68.8337

141.0866

15.9021

<注3>:

同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

2、2009年度营运能力比较。

江铃汽车2009年度营运能力主要竞争者及同业比较指标表

表2—2

营运能力指标

江铃汽车

排名

一汽夏利

一汽富维

行业均值

行业最高

行业最低

总资产周转次数

1.4635

8

1.1114

1.7142

1.3884

3.2622

0.0643

固定资产周转次数

5.1456

14

4.8351

10.3783

7.2982

16.1664

0.1814

流动资产周转次数

2.4583

11

3.3741

5.5975

2.8031

5.6143

1.0236

应收账款周转次数

89.0983

7

254.6276

24.1734

81.9151

331.9292

3.0646

成本基础的存货周转次数

7.2784

11

9.8361

10.8217

8.5647

16.5905

0.0002

收入基础的存货周转次数

9.8535

11

10.5749

11.0888

9.9477

19.8585

0.4143

营运资金周转次数

1.4068

13

-4.9099

63.6371

0.8764

63.6371

-98.0568

营业周期

40.5758

14

35.4568

47.3576

107.1098

912.6197

19.8938

3、2010年度营运能力比较。

江铃汽车2010年度营运能力主要竞争者及同业比较指标表

表2—3

营运能力指标

江铃汽车

排名

一汽夏利

一汽富维

行业均值

行业最高

行业最低

总资产周转次数

1.6146

9

1.1538

2.1086

1.5691

2.5292

0.2460

固定资产周转次数

7.4279

14

4.7114

13.3495

9.1623

17.3578

3.0477

流动资产周转次数

2.3516

10

3.2197

5.5932

2.6174

5.5932

0.1363

应收账款周转次数

135.2102

5

224.1486

17.0713

116.2366

811.5837

0.4955

成本基础的存货周转次数

9.3710

10

11.7760

13.8127

9.9049

17.2015

4.6016

收入基础的存货周转次数

12.6331

9

12.4596

14.6828

11.5564

21.6903

5.3352

营运资金周转次数

1.4330

15

-6.2953

20.4357

3.3738

66.5835

-115.3052

营业周期

31.1592

15

30.4994

45.6064

91.6827

767.1936

17.3699

三、营运能力指标分析

1、总资产周转次数

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

表3—1

单位:

次

项目

2008年度

2009年度

2010年度

江铃汽车

1.4207

1.4635

1.6146

排名

10

8

9

一汽夏利

1.0191

1.1114

1.1538

排名

16

14

18

一汽富维

1.7838

1.7142

2.1086

排名

6

6

6

行业均值

1.5724

1.3884

1.5691

行业最高

5.2899

3.2622

2.5292

行业最低

0.2101

0.0643

0.2460

图3—1

从表3-1和图3-1所列示的数据可以看出,江铃汽车总资产周转次数09年比08年增加了0.0427,上升达3%。

10年比09年增加了0.1511,增幅10%。

从行业数据可以看出,江铃汽车从样本行业排名上看均处于中上游水平。

高于主要竞争对手的一汽夏利低于一汽富维,主要原因是一汽富维的营业收入及总资产额相对较高。

从该指标来看,企业利用全部资产进行经营活动的能力较差,效率较低,可能会影响其盈利能力。

企业应采取适当的措施提供各项资产的利用程度,对哪些确实无法提高利用率的多余闲置的资产及时进行处理,以提高总资产的周转率。

2、固定资产周转次数

固定资产周转率是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内(通常为一年或者一个营业周期)的周转次数。

图3—2

项目

2008年度

2009年度

2010年度

江铃汽车

4.7497

5.1456

7.4279

排名

15

14

14

一汽夏利

5.1611

4.8351

4.7114

排名

13

15

19

一汽富维

7.4254

10.3783

13.3495

排名

7

5

5

行业均值

7.6996

7.2982

9.1623

行业最高

24.3447

16.1664

17.3578

行业最低

1.0782

0.1814

3.0477

图3—2

从表3-2和图3-2所列示的数据可以看出,江铃汽车固定资产周转次数09年比08年上升了0.3959,增幅8%,10年比09年又上升2.2823,增幅达44%。

从行业数据可以看出,江铃汽车均低于行业的平均水平,达到了行业下游水平。

低于一汽富维,主要原因是营业收入及固定资产额相对较高。

从行业指标来看,该企业固定资产过于陈旧或者企业分布结构不合理,不能够充分地发挥固定资产的使用效率。

固定资产利用越充分,提供的生存经营成果就越多,企业固定资产的营运能力就较强。

3、流动资产周转次数

流动资产周转率是反映企业的流动资产周转速度与综合利用效率的指标,它是指在特定时期内企业营业收入与流动资产平均占用金额之间的比例关系,表明企业在一定时期(通常是一年)内流动资产的周转次数。

表3—3

项目

2008年度

2009年度

2010年度

江铃汽车

2.5377

2.4583

2.3516

排名

11

11

10

一汽夏利

2.7022

3.3741

3.2197

排名

10

6

7

一汽富维

6.0669

5.5975

5.5932

排名

4

2

1

行业均值

3.2222

2.8031

2.6174

行业最高

8.0206

5.6143

5.5932

行业最低

1.3195

1.0236

0.1363

图3—3

从表3-3和图3-3所列示的数据可以看出,江铃汽车三年的流动资产周转次数逐年下降,09年比08年下降-0.0794,跌幅达3%,10年比09年下降了-0.1067,降幅4%。

从行业数据可以看出,江铃汽车排名位于行业平均水平处下游水平。

由上述资料可知,该企业利用流动资产进行经营活动的能力较差,效率低,进而使企业的偿债能力和盈利能力均得以减弱。

4、应收账款周转次数

应收账款周转率是反映应收账款周转速度的指标,有两种表示方式,一是应收账款在一定时期内转为现金的平均次数,说明应收账款流动的速度。

它是一定时期内营业收入与应收账款平均余额的比率,或称应收账款周转次数。

二是用时间表示的应收账款周转速度,即应收账款周转天数,也叫平均应收账款回收期或平均收现期,它表示从取得应收账款的权利到收回款项、转换为现金所需要的时间。

表3—4

项目

2008年度

2009年度

2010年度

江铃汽车

40.2619

89.0983

135.2102

排名

9

7

5

一汽夏利

156.5410

254.6276

224.1486

排名

3

3

4

一汽富维

25.3838

24.1734

17.0713

排名

12

11

13

行业均值

61.5536

81.9151

116.2366

行业最高

302.6740

331.9292

811.5837

行业最低

4.0265

3.0646

0.4955

图3—4

从表3-4和图3-4所列示的数据可以看出,江铃汽车三年的应收账款周转次数09年比08年上升48。

8365,增幅121%;10年比09年上升了46.1119,增幅达到52%。

可以看出江铃汽车3年的数据上升,10年有逐步下降,但排名均处行业水平中上游水平。

从行业数据可以看出,江铃汽车的应收账款周转率中等,表明公司收账速度较快,平均收账期较短,坏账损失较少,资产流动较快,偿债能力较强。

5、成本基础的存货周转次数

成本基础的存货周转率,即一定时期内企业销货成本与存货平均余额间的比率,它反映企业流动资产的流动性,主要用于流动性分析。

表3—5

项目

2008年度

2009年度

2010年度

江铃汽车

6.9077

7.2784

9.3710

排名

11

11

10

一汽夏利

7.6233

9.8361

11.7760

排名

9

8

6

一汽富维

10.0192

10.8217

13.8127

排名

7

5

4

行业均值

8.7888

8.5647

9.9049

行业最高

22.7111

16.5905

17.2015

行业最低

3.4040

0.0002

4.6016

图3—5

从表3-5和图3-5所列示的数据可以看出,江铃汽车09年比08年上升了0.3706,同比增加5%。

10年比09年上升了2.0926,同比增加29%。

从行业指标来看,江铃汽车该指标均高于行业均值。

6、收入基础的存货周转次数

收入基础的存货周转率即一定时期内企业营业收入与存货平均余额间的比率,主要用于获利能力分析。

表3—6

项目

2008年度

2009年度

2010年度

江铃汽车

8.9265

9.8535

12.6331

排名

9

11

9

一汽夏利

8.1972

10.5749

12.4596

排名

10

9

10

一汽富维

10.1850

11.0888

14.6828

排名

8

8

5

行业均值

10.0227

9.9477

11.5564

行业最高

24.4687

19.8585

21.6903

行业最低

3.6289

0.4143

5.3352

图3—6

从表3-6和图3-6所列示的数据可以看出,近三年江铃汽车的09年比08年增加了0.9270,同比增长10%。

10年比09年增加了2.7796,同比增长28%。

从行业指标来看,虽然主要竞争对手一汽夏利一汽富维3年数据逐步上升,但排名同比均高于一汽夏利和富维。

说明企业存货变现速度慢,存货占用资金较多,存货的运用效率较低,导致企业盈利能力下降。

企业应该加强对存货的管理,从不通环节、角度找出存货管理中存在的问题,尽可能的减少经营占用资金,提高企业存货管理水平。

7、营运资金周转次数

营运资金周转次数是指在某一特定时期内营业收入与营运资金平均占用额的比例,表明企业在一定时期内营运资金的周转次数。

表3—7

项目

2008年度

2009年度

2010年度

江铃汽车

1.5273

1.4068

1.4330

排名

11

13

15

一汽夏利

-7.1312

-4.9099

-6.2953

排名

13

14

16

一汽富维

-24.4734

63.6371

20.4357

排名

19

1

4

行业均值

-44.2053

0.8764

3.3738

行业最高

121.6650

63.6371

66.5835

行业最低

-551.1962

-98.0568

-115.3052

图3—7

从表3-7和图3-7所列示的数据可以看出,近三年来江铃汽车的营运资金周转次数成下降趋势,09年比08年下降了0.1205,同比降幅达8%。

10年比09年上升了0.0262,同比增加2%。

从行业指标来看,08、09年营运资金周转次数逐步下降,10年有回升,但除08年高于行业均值,09、10年均低于行业均值,排名逐年下降。

8、营业周期

营业周期是指从取得存货开始到销售存货并收回现金为止的这段时间。

营业周期的长短取决于存货周转天数和应收账款周转天数。

表3—8

项目

2008年度

2009年度

2010年度

江铃汽车

49.2710

40.5758

31.1592

排名

14

14

15

一汽夏利

46.2169

35.4568

30.4994

排名

15

17

16

一汽富维

49.5284

47.3576

45.6064

排名

13

13

12

行业均值

68.8337

107.1098

91.6827

行业最高

141.0866

912.6197

767.1936

行业最低

15.9021

19.8938

17.3699

图3—8

从表3-8和图3-8所列示的数据可以看出,江铃汽车营业周期09年比08年下降了-8.6951,同比减少18%。

10年比09年下降了-9.4166,同比减少23%。

从行业指标来看,08、09及10年该指标均低于行业均值很多。

从江铃汽车与一汽夏利相差不多,但均低于一汽富维,主要原因是一汽富维的存货周转次数较高。

四、营运能力分析小结

江铃汽车2010年年末资产运用效率较低。

有三方面原因:

一方面公司总资产周转率较弱,一方面流动资产周转率从2008年2.54较低到2010年的2.35,降低幅度大,与同行业平均值1。

56相比,差距也较大,说明流动资产存在问题:

第二方面是存货的问题,存货周转率从2008年6.91提高到2010年的9.37,与同行业平均值11.45相比也存在较大差距,说明该公司存货占用资金较多,如果企业要提高资产运用效率,就必须加强对存货的管理。

第三方面应收账款周转率与同行业平均值相比低,我们有必要进一步分析:

该公司的应收账款是否合理,公司的信用政策是否存在过于宽松的情况,公司的应收账款管理是否存在问题,公司的收账情况是否可以进一步改善等等,还有一方面是营运资产的周转率从2008年至2010年都处于下降状况,表明企业的营运资金的管理效率在下降,存在一定的财务风险,公司需要加强营运资金的管理。

升级会员

升级会员