并购协同收益.docx

《并购协同收益.docx》由会员分享,可在线阅读,更多相关《并购协同收益.docx(9页珍藏版)》请在冰豆网上搜索。

并购协同收益

公司并购给收购双方带来的协同收益

这篇文章阐述了成功的收购要约增加了收购和被收购公司

的总价值(平均7.4%)我们提供了对目标公司控制权的竞争过程的理论分析和关于出价公司之间的竞争增加目标公司的回报,降低收购公司回报的实证检验,即由于目标公司股份供给是向右上放倾斜的,在合法环境下的收购报价的改变对于总体价值增量没有影响,但对个体有显著的影响。

1•文献综述

有实证证据表明:

受要约收购影响的收购公司对于两方股东都是价值增值的交易,并且,Bradley,Desai和Kim等人的文章表明这些报酬(回报),并不是因为市场对之前低估的有价证券的重新估价,他们阐述说只有当要约最终是成功的时,目标公司

的股份才会永久性的升值,比如说,仅当两家公司的资源得到了重新整合。

这个证据与收购要约的协同理论一致,即对目标公司

的控制使出资方重新配置共有资产,向高附加值用途的转变。

这些研究都没有从收购要约导致的成功收购最终使协同价

值增加这个重要性研究。

事实上,收购是否带来协同效应仍然是有争议的,比如说Roll提出“自负假说”即它认为目标公司股东回报的增加代表财富从收购公司股东那里转移起来,而不必然

会导致协同效应。

为了测试这个假说,有必要对配对公司的协同收益进行衡量。

在这篇文章中,我们估计了协同收益的重要性(以联合价值

的增值为基准)我们也检验了决定各自价值的因素,并阐述各自

和总体价值会因收购要约过程中的环境变化而变化。

这篇文章的结构如下:

第二部分我们估计了协同收益,第三部分我们分析了这些增加的价值是怎样在两者之间进行分配的。

并总结关于投标公司之间的竞争的分析(在附录中完全展现),

我们在第四部分中提供了竞争和个体价值的实证,最后总结和建

议。

2.协同收益

2.1协同收益的定义

我们假设一个收购要约是投标公司通过改变经济条件来开拓一个新的盈利机会的尝试,这个改变可能来自供给,需求,技术创新或有目的的投资等外生改变,通过结合而创造的价值可能来自更有效的管理,规模经济,生产技术改进,资源互补,将资产向更高盈利的地方配置,市场力量的开发,或者任何属于一般意义上的公司协同效应的价值创造机制。

我们定义总的协同收益为“目标公司和收购公司股东财富的总变化”。

2.2样本描述

我们研究了1963-1984年间发生的成本要约收购案例。

我们

认为一个收购要约争夺的开始与对目标公司报价的公布时一致的。

如果只有一个报价,争夺在该要约被执行后结束。

平均持续时间(从宣布到执行)是3到4周,如果在首次报价还未结算时

同一公司或其他公司给出额外报价,我们对争夺的定义被延长到

最后一次报价被执行。

自然争夺的持续时间也会延长(如果下一个报价在上一个报价的截止日的14个交易日内被报出)。

主要数据哭有921公司间的收购要约组成,对应721个在1958.10到1984.12之间的目标公司的争夺。

从这个数据库中我们基于以下规则选择了我们的样本:

(1)中标者这少购买了一部分目标公司的股份

(2)收购在1963年后发生(3)两家公司的股票在收购期间在纽约股票交易所或美国股票交易所挂牌交易。

2.3方法论

我们对回报的估计是基于市场模型预测误差的。

基于多元正

态的假设。

where

ARit=abnonnalreturntofirmiondayL

Rit=realizedreturntofirmionday心

g*mfxkctmodelparameterestimates,and

R祕=iciiimtotheequ?

jly-weigh!

edCRSPmarketportfolioondayr.

这个参数的估计是利用第一个报价公告前300天中的240个交易日的最高回报计算的,对收购公司的估计也是有基准日前300天中的240个交易日获得的。

△咯产WrrCARTi9A臥产W^CARA^

为了克服CARA和CART的不同时间窗口的问题,此处基于相关资产的价值权重的CAR即WT和WA。

2.4协同收益的估计

Subperiod

Total

7/S3^6/68

7/68-12/80

1/&1-12/K4

7/63-12/84

MaXccD*ests

51

133

52

236

%CARC

7+78b

7.08v

8.00^

7.43b

$4養

91.08

87.45

218.51

117,11

%Positive

78

74

73

75

Tarters

%CART

18.92b

35.涉

35.3415

31力h

$4略

70J1

71.59

23153

107.0S

%Positive

94

彌

90

95

Acquirers

%CARA

4.09b

1.30

-2.93b

0-97b

24.96

3L8O

17.30

%Positive

59

4^

3S

47

上表是协同收益的数据:

可见协同收益显著为正。

另外上表划分成了3个时间段,因为者是基于政策和制度变化。

第一段时期以为在1968年以前现金收购没有政府监督而变

得很重要。

他们被认为是两公司间的私人交易

第二段时间是在1968年7月,过会通过了威廉姆斯修正案

(将收购要约置于证券交易委员会的监管下),同年,弗吉尼亚的第一个反收购法令生效,至1978,36个州通过了他们自己的

收购条例,通过将发生在无监管年代的收购分离出来,我们可以

检验政府监管对收购带来的协同收益和其收益分配影响。

第三段时间因3个因素造成相应的环境变化而被区别开来。

第一个因素是工人放任主义的里根政府(针对公司并购),第二

个因素是地址收购的战略,第三个因素是投资银行为公司收购提供资金的兴起。

这些影响似乎影响了CAR

数据表明协同收益在3个时间段都在7%到8%之间,但平均协同收益从前两期的9100万美元和8700万美元增长到21900万美元。

绝对值的增长而不是百分比的增长,是由于目标公司的规模

的增长。

目标公司在收购要约前的市场价值从第一期的

379million$增长到最后一期的550million$.

目标公司的规模的增长肯呢过因为里根政府的放任主义和投资银行的金融创新,非现金收购的流行,这些都使蛇吞象成为可能。

上表得到的结论:

(1)成功收购产生显著地协同收益,并且使公司资源更有效的配置

(2)收购双方都获得了显著地正的超额收益,然而,大部分收益被目标公司的股东获得

(3)收购公司超额回报的趋势性下降,目标公司回报的趋势性

上升。

3收益分配模型

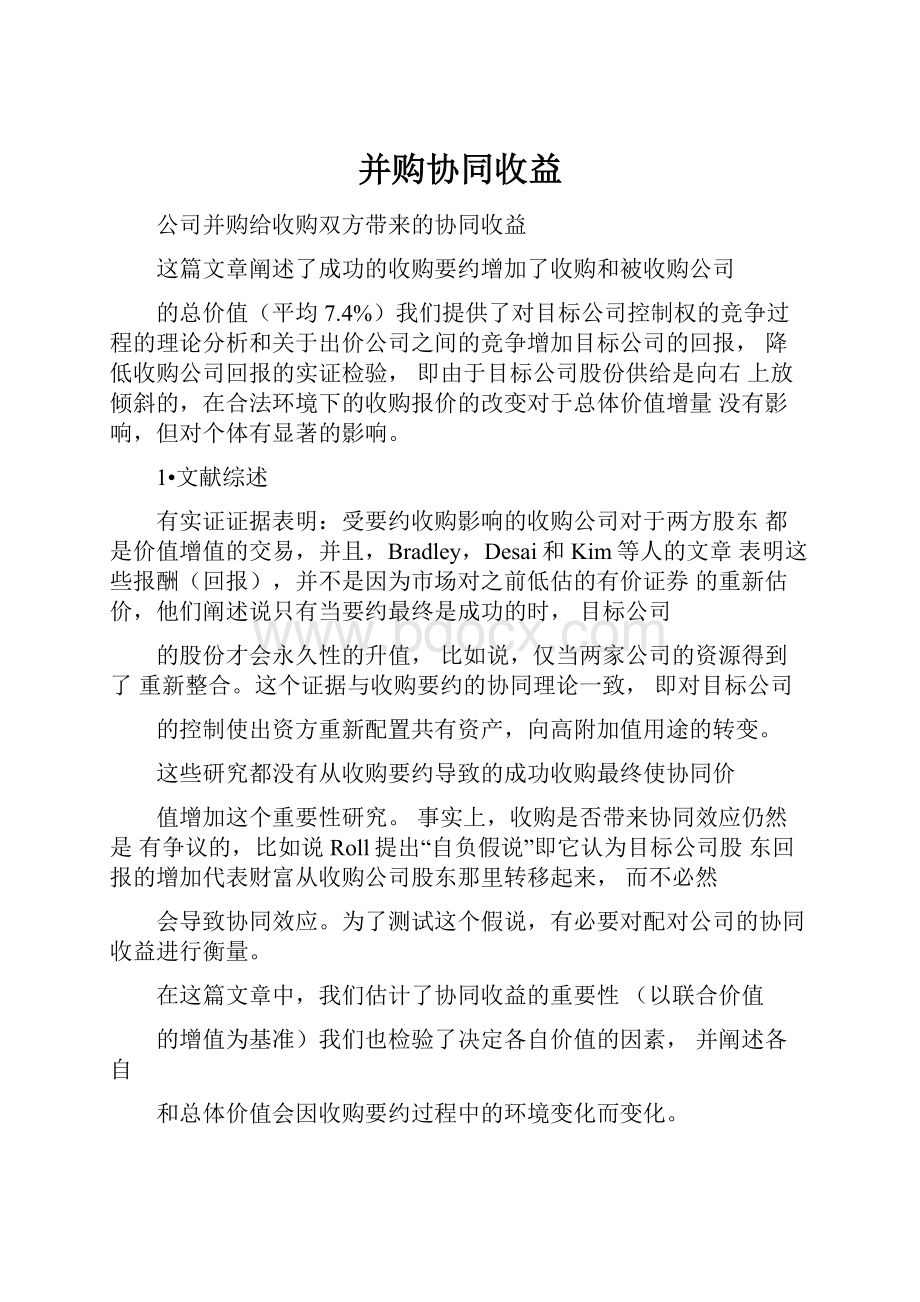

showrequiredshares

fwastralcutetandbtg

上图中ACB表示目标公司股东在相应价格下愿意出手的股份,

C点位单个竞价公司的而出价,D为多个竞价公司的最终收购价格。

该图表明:

最终收益与竞价公司数量无关

目标公司回报与被购买股权数量正相关

4实证

通过检验CAR的时间序列做回归分析。

10

162

79

028

30,46

70

32

-0.07

3X82

232

111

-Q22

32J2

15

160

76

-0.垃

30.40

68

37

Q.53

4M4

228

113

0.07

33.63

■

152

71

-043

2947

70

35

0.09

41.70

222

106

-33.02

30

■i

130

59

-5.24

27M

69

33

-(HE

44.92

199

92

-0.22

3119

40

li7

45

26.65

63

30

0.09

4642

ISO

75

-0.13

32.85

50

=■

IOS

50

0.25

UW

59

27

-043

4547

167

77

0+12

32.06

60

■

97

41

-0.06

263

S3

33

047

4470

150

74

0.02

31.95

70

!

S

前

43

-0.06

M.14

43

19

om

44.26

132

60

-0.W

3L&7

«6

42

7.35

24.65

41

24

046

45,50

125

«6

-0.08

3L28

*■touinumberofAhw.

numberoffirms忻fbpositive^bnamulreturns

上图是目标公司的平均回报和超额回报

不管是单个公司收购还是多公司竞争,目标公司都获得了显著地

超额收益,多公司竞争给目标公司带来的收益更大。

上图是收购公司的平均和超额收益的统计图

可以发现单个公司的收购给收购公司带来的CAR高于多公

司收购。

4.2横截面回归

CARMYo++T)M+丫*/\

Mixld:

■貼+虚耳+询"+»艺

Variable

%It

fe

Fatalistic

CRT

ow

0腳

OOS3

ai30

aw?

M.Wb

眄

(3.22)

(140)

g)

CARA

0,035

-OO

-0.055

-con

0,005

4.20c

(2砂

(-2.07)

(-⑷

(-L32)

(027)

CARC

A069

(-0012)

▼O.OLS

0.024

0XK)6

O.66d

(<«0)

(-017)

(7恥

(U5)

g)

结果:

rO,r1都是显著大于0的,表明平均超额回报对于目标公司是显著未征得,并且在威廉姆斯法案之后更显著为正。

并且收购比例对超额收益也有正相关影响,印证了目标公司股东

正的出售曲线。

第二行数据表明收购公司在只有其一家公司参与收购的情况下有正的平均超额收益,在威廉姆斯法案之后收益显著地变小了;

并且多竞争对手时,收购公司的收益会下降,但并不显著。

Table6

Fercentmeanabaorma]reiumtoacquirersinvolvedin236successfulunderoRerebetween1%3

anabylimeperiodandniultiple/suiEJobidderdassificabDn(z^tati&ticsinpaxenthese亂

Total

7W-A/6B

1/81-12/K4

7/63-12/&4

拓啊1上

4.63*

l.?

4b

-1OR

20D*

bidder

网

(轲

(-L14)

(441)

JV-42

"93

¥=18

AT*16J

MuJUple

L62

027

-5.10*

733

bidder

(0.22)

(-2.S7)

("1M)

N^IA

^*73

Total

4JOT,

1.30

-2.剜

0^7-

伽陶

(1W)

(-7750

(2.61)

JV-51

"■133

用=52

■V*236

啷纠ificantatthe0.01level-

SignifUantalthe(LOltevcl,

上表是区分不同时期的回报统计。

52家收购公司在1981到1984年收益显著为负2.93%,这一时期与第二节中提到的第三段政治时期相对应。

这一时期的三个因素增加了竞争。

5总结

这篇文章提供了理论和实证相结合关于要约收购的分析。

我们分

析了要约收购的过程以及该交易如何分配公司资源以满足他们的最大化价值的用途。

我们的实证分析给出了不同因素对双方受益的影响。

升级会员

升级会员