机动车交通事故责任强制保险业务.docx

《机动车交通事故责任强制保险业务.docx》由会员分享,可在线阅读,更多相关《机动车交通事故责任强制保险业务.docx(14页珍藏版)》请在冰豆网上搜索。

机动车交通事故责任强制保险业务

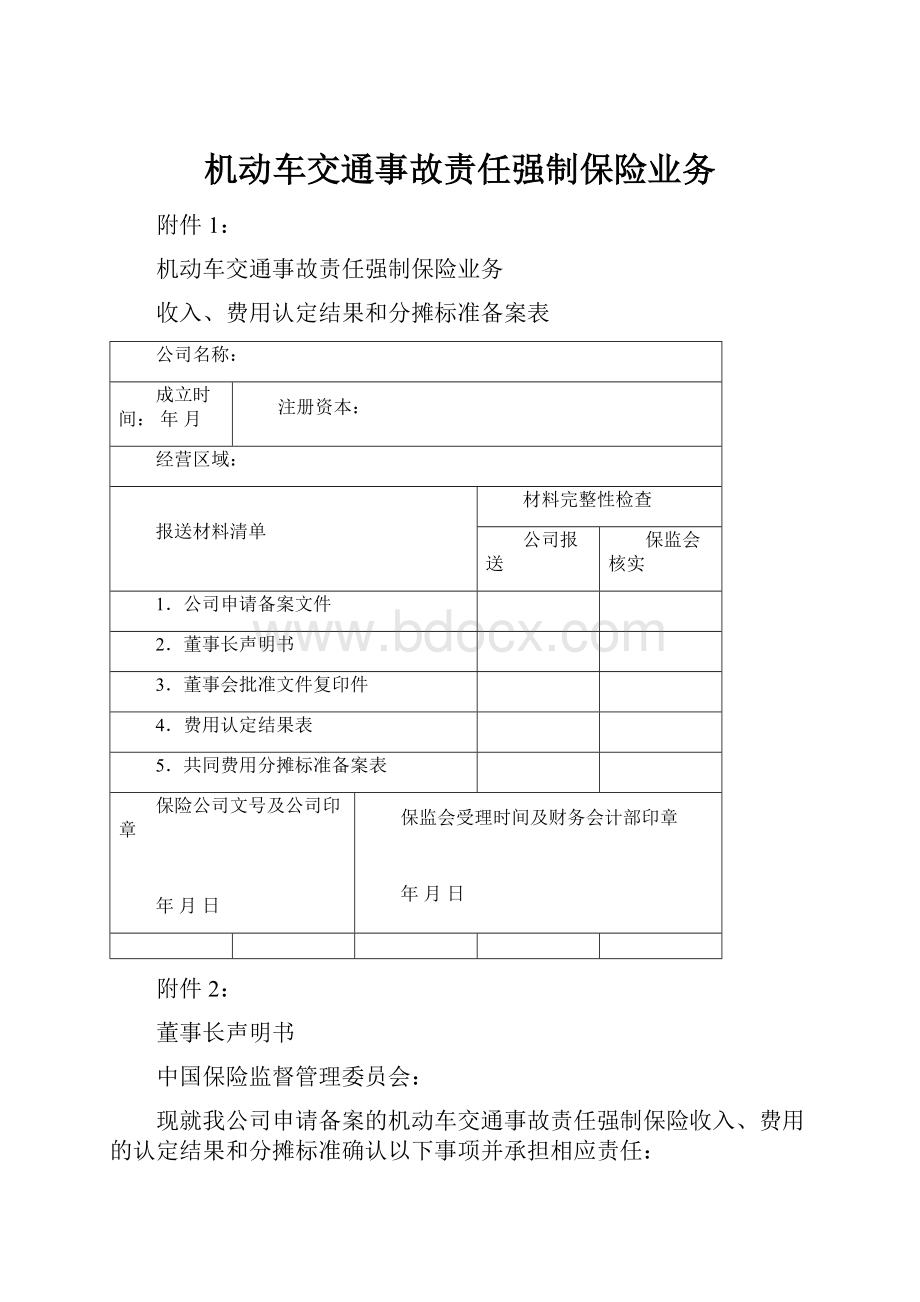

附件1:

机动车交通事故责任强制保险业务

收入、费用认定结果和分摊标准备案表

公司名称:

成立时间:

年月

注册资本:

经营区域:

报送材料清单

材料完整性检查

公司报送

保监会核实

1.公司申请备案文件

2.董事长声明书

3.董事会批准文件复印件

4.费用认定结果表

5.共同费用分摊标准备案表

保险公司文号及公司印章

年月日

保监会受理时间及财务会计部印章

年月日

附件2:

董事长声明书

中国保险监督管理委员会:

现就我公司申请备案的机动车交通事故责任强制保险收入、费用的认定结果和分摊标准确认以下事项并承担相应责任:

一、申请备案的机动车交通事故责任强制保险收入、费用的认定结果和分摊标准已经获得公司董事会的批准;

二、申请备案的收入、费用认定结果和分摊标准符合《机动车交通事故责任强制保险业务单独核算管理办法》的有关规定。

三、申请备案的收入、费用认定结果和分摊标准能够准确核算强制责任险的损益;

四、资金管理和会计政策的选择已经公平对待了强制责任险的保单持有人和其他保险业务的保单持有人的利益;

五、我公司会按照保监会的有关要求,及时、充分地报告和披露强制责任险的经营和损益等信息。

董事长:

(签名)

年月日

附件3:

费用认定结果表

编报单位:

费用项目

专属费用

共同费用

固定费用

变动费用

固定费用

变动费用

1.手续费、佣金(减:

摊回)

√

2.营业税金及附加

√

3.提取保险保障基金

√

4.专门从事强制责任险核保的人员工资

√

5.共用房屋的折旧

√

6.销售部门业绩奖励

√

……

……

填表说明:

本表中“费用项目”填列内容仅为示范之用。

保险公司应当按照《机动车交通事故责任强制保险单独核算管理办法》中第十四条和第十五条的规定所细分的费用项目来填列“费用项目”,并分别标明其归属对象(专属费用或共同费用)及成本性态(固定费用或变动费用),在相应的空格内标注“√”。

附件4:

共同费用分摊标准备案表

编报单位:

共同费用项目

分摊标准

备注

1.共用房屋的折旧

2.行政管理人员工资

3.销售部门业绩奖励

……

……

填表说明:

本表中“共同费用项目”填列内容仅为示范之用。

保险公司应当按照《机动车交通事故责任强制保险单独核算管理办法》中第十四条的规定所细分的费用项目来填列“共同费用项目”。

附件5:

强制责任险损益表

表1

编报单位:

年单位:

万元

项目

行次

本年数

上年数

1

2

一、自留保费(=2+3-4)

1

保费收入

2

加:

分保费收入

3

减:

分出保费

4

二、赔款(=6+7-8-9-10+11-12+13)

5

赔款支出

6

加:

分保赔款支出

7

减:

摊回赔款

8

减:

追偿款

9

提取未到期责任准备金

10

减:

转回未到期责任准备金

11

提取未决赔款准备金

12

其中:

提取已发生未报告未决赔款准备金

12.1

减:

转回未决赔款准备金

13

三、经营费用(=15+16)

14

专属费用

15

其中:

手续费、佣金

15.1

营业税金及附加

15.2

保险保障基金

15.3

分摊的共同费用

16

四、(分摊的)投资收益

17

五、经营利润(=1-5-14+17)

18

六、年初累计经营利润

19

七、年末累计经营利润(=18+19)

20

填表说明:

1.第15行“专属费用”等于费用明细表(附件6)第1列合计数和第2列合计数的加总数。

2.第16行“分摊的共同费用”等于费用明细表(附件6)第3列合计数和第4列合计数的加总数。

附件6:

费用明细表

表2

编报单位:

年单位:

万元

费用项目

专属费用

分摊的共同费用

固定费用

变动费用

固定费用

变动费用

1

2

3

4

1.手续费、佣金

—

―—

—

2.营业税金及附加

—

—

—

3.保险保障基金

—

—

—

4.专门从事强制责任险核保的人员工资

—

—

—

5.共用房屋的折旧

—

—

—

6.销售部门业绩奖励

—

—

—

……

……

合计

填表说明:

本表中“费用项目”列中填列的内容仅为示范之用。

保险公司应当以按照本办法第十四条和第十五条的规定所细分的费用项目来填报“费用项目”,并在相应的空格填列其金额。

附件7:

共同费用分摊标准表

编报单位:

表3

共同费用项目

分摊标准

备注

1.共用房屋的折旧

2.行政管理人员工资

3.销售部门业绩奖励

……

……

填表说明:

本表中“共同费用项目”填列内容仅为示范之用。

保险公司应当按照本办法第十四条的规定所细分的费用项目来填报“共同费用项目”。

附件8:

共同费用分摊计算表

表4

编报单位:

年单位:

万元

共同费用项目

分摊计算过程

备注

1.共用房屋的折旧

经营强制责任险占用的面积×共用面积折旧额/共用面积

2.行政管理人员工资

……

3.销售部门业绩奖励

……

……

……

……

……

填表说明:

1.本表中“共同费用项目”填列内容仅为示范之用。

保险公司应当根据按照本办法第十四条的规定所细分的费用项目来填报“共同费用项目”。

2.本表中“分摊计算过程”填列内容仅为示范之用。

保险公司应当根据具体情况填列各共同费用项目的分摊计算过程。

附件9:

共同收入分摊计算表

表5

编报单位:

年单位:

万元

共同收入项目

分摊计算过程

备注

1.资金未单独运用的投资收益

强制责任险实际可运用资金量×共同投资收益/共同运用资金量

……

……

……

……

填表说明:

1.本表中“共同收入项目”填列内容仅为示范之用。

保险公司应当根据按照本办法第十四条的规定所细分的收入项目来填报“共同收入项目”。

2.本表中“分摊计算过程”填列内容仅为示范之用。

保险公司应当根据具体情况填列各共同收入项目的分摊计算过程。

附件10:

强制责任险专属资产和专属负债表

表6

编报单位:

年月日单位:

万元

项目

行次

本年末

上年末

1

2

一、应收及预付款项

1

应收保费

2

应收分保账款

3

预付赔款

4

二、准备金及应付款项

5

未到期责任准备金

6

未决赔款准备金

7

其中:

已发生未报告未决赔款准备金

8

预收保费

9

应付佣金

10

应付手续费

11

应付分保账款

12

预收分保赔款

13

存入分保准备金

14

应付工资和福利费

15

应交税金

16

应交保险保障基金

17

预计负债

18

三、资金单独运用情况下

19

现金

20

银行存款

21

政府债券

22

金融债券

23

企业债券

24

股票投资

25

证券投资基金

26

买入返售证券

27

其他投资资产

28

应收利息

29

应收股利

30

卖出回购证券

31

填表说明:

本表第三部分(第20行“现金”至第31行“卖出回购证券”)仅适用于强制责任险资金单独管理和单独运用的保险公司,未对资金进行单独管理和单独运用的,不填报第三部分。

附件11:

强制责任险分部损益信息(地区分部)

表7

编报单位:

年单位:

万元

地区分部

自留保费

赔款支出

未到期责任准备金提转差

未决赔款准备金提转差

经营费用

经营利润

专属费用

分摊的共同费用

1

2

3

4

5

6

7=1-2-3-4-5-6

北京市

上海市

天津市

……

合计

填表说明:

1.地区分部指公司按省级(直辖市/自治区)行政区划划分的业务组成部分。

2.第2列“赔款支出”等于强制责任险损益表(附件5)中第6行减去第7行、第8行和第9行后的金额。

3.本表中的“经营利润”中不包括(分摊的)投资收益。

附件12:

强制责任险损益备考表

表8

编报单位:

年单位:

万元

项目

行次

本年数

上年数

1

2

一、自留保费(=2+3-4)

1

保费收入

2

加:

分保费收入

3

减:

分出保费

4

二、赔款(=6+7-8-9-10+11-12+13)

5

赔款支出

6

加:

分保赔款支出

7

减:

摊回赔款

8

减:

追偿款

9

提取未到期责任准备金

10

减:

转回未到期责任准备金

11

提取未决赔款准备金

12

其中:

提取已发生未报告未决赔款准备金

12.1

减:

转回未决赔款准备金

13

三、经营费用(=15+16)

14

专属费用

15

其中:

手续费、佣金

15.1

营业税金及附加

15.2

保险保障基金

15.3

分摊的变动性共同费用

16

四、(分摊的)投资收益

17

五、经营利润(=1-5-14+17)

18

六、年初累计经营利润

19

七、年末累计经营利润(=18+19)

20

保单获取成本的范围和递延方法:

填表说明:

1.本表反映保单获取成本递延和不分摊固定性共同费用情况下的强制责任险的损益。

保险公司应当在本表中披露保单获取成本的范围和递延方法。

2.第15行“专属费用”应当填报将其中的保单获取成本递延后的金额。

3.第15.1行“手续费、佣金”应当填报递延后的金额。

4.第16行“分摊的变动性共同费用”只填报共同性变动费用,不包括共同性固定费用。

升级会员

升级会员