龙庭豪宅项目可行性研究报告.docx

《龙庭豪宅项目可行性研究报告.docx》由会员分享,可在线阅读,更多相关《龙庭豪宅项目可行性研究报告.docx(57页珍藏版)》请在冰豆网上搜索。

龙庭豪宅项目可行性研究报告

龙城豪庭

可

行

性

研

究

报

告

第一部分项目概况

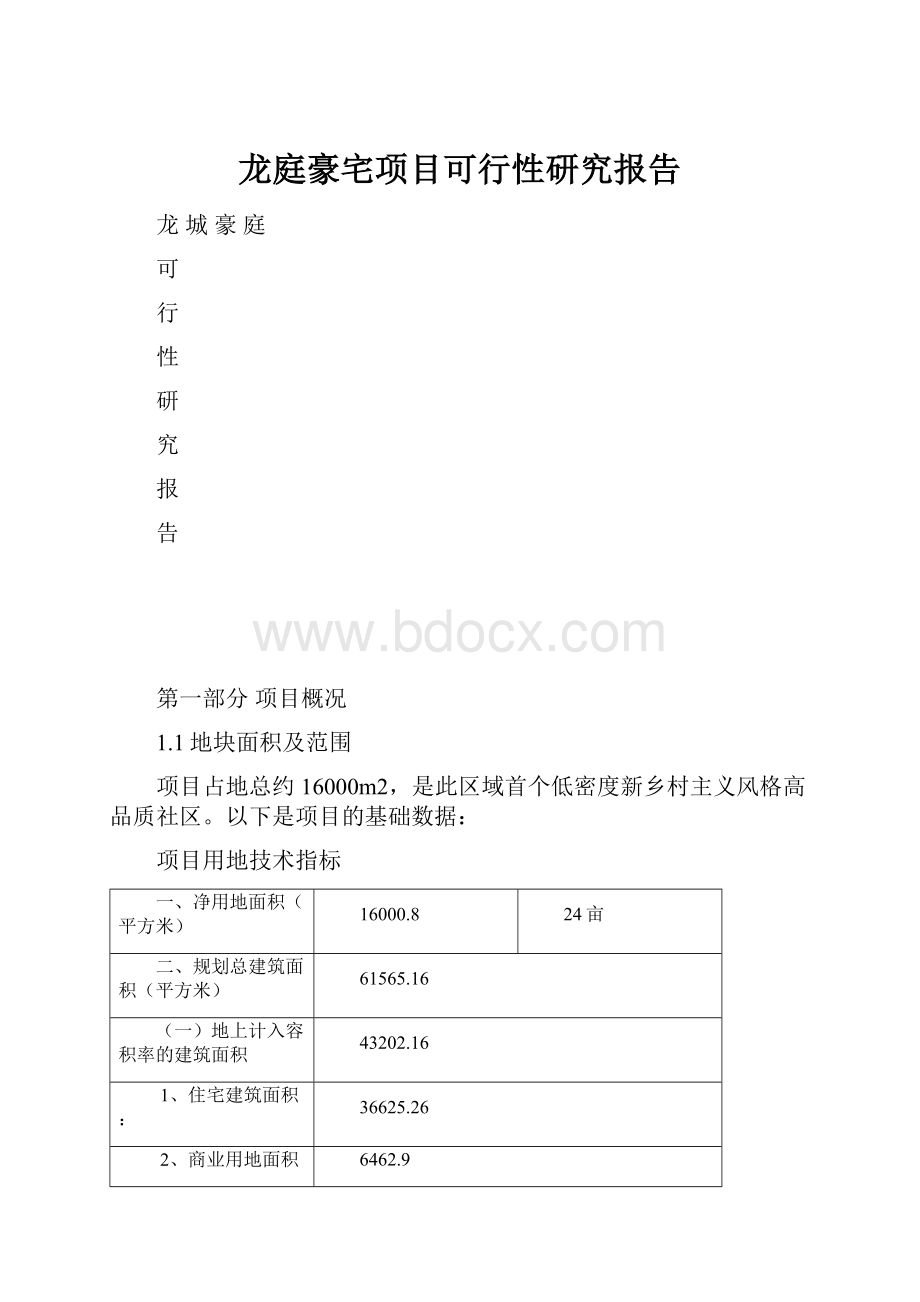

1.1地块面积及范围

项目占地总约16000m2,是此区域首个低密度新乡村主义风格高品质社区。

以下是项目的基础数据:

项目用地技术指标

一、净用地面积(平方米)

16000.8

24亩

二、规划总建筑面积(平方米)

61565.16

(一)地上计入容积率的建筑面积

43202.16

1、住宅建筑面积:

36625.26

2、商业用地面积

6462.9

3、非住宅建筑面积

114

A、物管用房建筑面积:

114

(二)地上不计入容积率的建筑面积

230

(三)地下建筑面积及层数:

18133

1层

其中:

1、机动车库建筑面积

15469

2、设备用房建筑面积

1470

3、住宅储藏室建筑面积

1194

三、设计容积率

2.7

四、基底建筑面积

4472

五、设计建筑密度

28%

六、总绿地面积

4800

七、绿地率

30%

八、机动车位:

507

(一)、地上室外机动车位

0

(二)、地下机动车位

507

九、非机动车位:

(辆)

400

本项目位于成都市龙泉区大面镇老成渝路与大面西路相交一侧;06年底东大街沿线通车后从市区盐市口开车抵达本地只需二十分钟。

本项目的区域位子,以及四至:

1.2地形地貌

地块地势平坦,地块形状规则,没有菱角。

1.3交通状况

公共交通:

附近公交有:

133,23,31,332,332快,343,360

公交线路

站名

距离

541

(锦绣东方小区-银河花园)

三

圣

乡

政

府

190米

56

(九里堤公交站-红砂村公交站)

190米

343

(三圣乡花卉市场-晋吉北路)

199米

31

(宏济中路-荷塘月色)

232米

332

(成仁公交站-龙泉汽车总站)

232米

同时,大面片区已开通了4条过境城市公交(001、218、336、223),可以到达成都市区,同时还有龙泉发往新南门、火车北站、金沙车站等目的地的过往公交车,市民出行十分方便。

驾车线路:

周边路网发达

三环路、洪十大道、绕城高速路、东大街东延线、成龙大道、成渝高速与龙泉大面相接。

未来地铁发展:

成都市地铁2号线一期工程,东起于大面街道的经济干部管理学院(绕城高速内侧),西止三环路外侧成灌客运站,线路全长约23公里,2007年开工建设,2012年竣工通车,仅比地铁1号线晚1年通车。

随着成都市五环路和地铁2号线的规划建设,大面的交通环境将更加优越。

1.4项目周边情况

毗邻3000亩四川师范大学新校区及规划中的5000亩天鹅湖公园居住区;位于未来新城东规划居住片区的核心腹地;位于规划中的5000亩天鹅湖公园国际生活居住圈,湖面面积达300余亩;紧邻3000亩川师大新校区等4所高校;三圣乡“五朵金花”/十陵风景片区;3200亩果岭公园,无极景观泳池,3000平米体育公园(含下沉式网球场、篮球场、五人制足球场、羽毛球场、乒乓球场、儿童游乐场、老年门球场等),五星级景观会所(含室内健身房、桌球室、乒乓球室、视听室等),幼儿园,室内恒温泳池。

以下是项目周围配套设施:

配套设施

名称

位置

距项目距离

幼儿园

早慧幼儿园

红砂联合2组8号

570M

锦江区小天才幼儿园

锦江区半仙街道龙舟路16号院

1160M

星星幼儿园

成都市锦江区

1390M

小太阳幼儿园一分部

2050M

小太阳幼儿园

2240M

贝贝幼儿园

驸马联合4组89号

1450M

乖乖幼儿园

新富街335号

2870M

小学

三圣小学

成都市锦江区

120M

成都伊顿国际学校

国香街260号

1660M

锦江区驸马小学

洪柏路280号

1060M

盐道街小学卓锦城分校

成都市锦江区

1530M

粮丰小学

成都市龙泉驿区

2100M

中学

七中育才学校三圣分校

红砂联合4组401号

360M

成都锦江实验中学

蝶花街577号

2800M

川师大附中

川师大旁(北大门)

3610M

成都陵川中学

成都市龙泉驿区

3360M

成都川师大附属实验学校

成都市锦江区

3410M

本科院校

四川师范大学

狮子山路3号

3200M

成都行政学院

一环路北四段106

2510M

四川广播电视大学墨池校区

南三环路二段1号

2800M

四川师范大学东区外事学院

洪河大道中路1号

3100M

农贸市场

三圣乡花卉市场

成龙大道

820M

卓锦城农贸市场

锦江区

1220M

天天鲜绿色平价蔬菜蓝谷地店

2543米

大观农贸

2692米

医院

三圣乡社区卫生服务中心

驸江路18号

720M

五桂诊所

栀子街

770M

第二人民医院

人民南路四段55号

7710M

成都锦江国槐社区卫生站

国槐街582

2810M

第一精神卫生防治院

南三环路二段

2860M

鸿桥博中西医结合诊所

国槐街1517号

2340M

商场

惠欣小百货

上沙河铺街26号

4160M

聚星楼商场

龙泉驿区中街

4530M

诗仪商场

龙泉驿区金泉路

4860M

万达广场

二环路东五段成仁路口

5910M

便利店

舞东风美林湾分店

更多>>

706米

佳园超市

601米

红旗连锁美林湾便利店

710米

互惠超市NO.2975

723米

多又好连锁批发超市三圣店

846米

银行

中国工商银行

工行成龙大道

1230M

中国建设银行

建行卓锦城分理处

1720M

中国建设银行

东一巷储蓄所

2450M

中国银行

川师分理处

3060M

国槐路邮政储蓄所

国槐街1155号

2990M

农村信用社三圣合作社

326米

农村信用社高店子分社

1305米

通讯营业厅

中国移动柳江营销服务中心

成龙大道一段9号4栋

1260M

中国移动动感地带静安店

静安路3号附69

3300M

派出所

成龙路派出所华新村警区

锦江区

2110M

成龙路派出所管理服务站

锦江区

3600M

第二部分市场研究

2.1宏观经济分析

2.1.1经济环境

(1)成都经济总体状况

成都是中国中西部重要的中心城市,自古以来就是中国西南地区的政治、经济、文化、军事中心。

经济总体发展良好

2011年,成都市实现地区生产总值6854.6亿元,位居西部地区省会城市第一位(第二、三为陕西省西安市和云南昆明市),非沿海城市第三位(仅次于直辖市重庆和湖北省武汉市,仅较武汉市低数十亿人民币),并超越了南京、福州、济南、沈阳等为代表的沿海省份省会城市;全市人口人均生产总值达48787元,位居西部十二省(自治区、直辖市)各城市第一,城镇居民人均可支配收入居中西部地区省会城市第二(第一位为长沙市)。

经济增长势头良好

成都也是中国西部吸引外资最多的城市,2010年实际利用外资64.1亿美元,其中外商投资实际到位48.6亿美元。

成都2010年实现进出口总额246.78亿美元,其中出口138.74亿美元,在中西部城市中居第1位,出口额占四川省出口总额的73.62%.2010年,成都实现地区生产总值5551.3亿元,增长15%;地方财政一般预算收入526.9亿元,增长36%;固定资产投资4255.4亿元,扣除灾后重建同比增长10.6%;社会消费品零售总额2417.6亿元,增长18.8%;城镇居民人均可支配收入20835元、农民人均纯收入8205元,分别增长11.7%、15.1%。

统筹城乡综合配套改革试验工作受到国家充分肯定。

成都是外资公司投资西部的首选之地,众多跨国公司落户成都,截止2011年6月共有200家世界500强公司在蓉设立分公司或办事处,其中境外世界500强企业153家,中国内地世界500强企业47家,居中西部城市首位。

(2)工业发展状况

目前,成都工业以电子信息、医药、航空航天、食品及烟草等为主,近年来又大力发展冶金、建材、化工、机械及汽车等产业。

近年来成都民营和三资企业发展迅速,占工业增加值比重不断上升,德国大众汽车第81工厂已投产。

成都共拥有国家级经济技术开发区成都经济技术开发区和国家级高新区成都高新技术产业开发区,此外还有台商投资聚集的全国四个之一、西部地区唯一的国家级海峡两岸科技产业开发园成都海峡两岸科技产业开发园和新加坡投资聚集地的成都新加坡科技产业开发园。

工业生产快速增长

全市实现规模以上工业增加值2185.3亿元,增长22.3%。

电子信息、医药、食品、机械(汽车)、石油化工和建材冶金六大重点行业完成增加值1614.8亿元,增长21.8%,占全市规模以上工业比重为73.9%。

近年来,成都吸引了戴尔、联想、仁宝、纬创、德州仪器、富士康等世界级电子信息企业纷纷落户,随着一批重大项目相继投产,2011年成都电子信息产品制造业实现增加值438.9亿元,增长39.4%。

(3)金融以及商贸发展状况

经济快速增长,城乡差距缩小

统计显示,2011年成都城镇居民人均可支配收入23932元,增长14.9%,增速比上年提高3.2个百分点;农民人均纯收入9895元,增长20.6%,增速比上年提高5.5个百分点。

城乡居民收入比从上年的2.54∶1缩小到2.42∶1。

2011年成都市城乡居民储蓄存款余额为5945亿元,增长17.4%;金融机构人民币贷款余额13767亿元,增长14.6%,存贷款增速回升。

财政收入和民生财政支出保持较快增长,实现地方公共财政收入680.7亿元,增长30.1%;公共财政支出中,教育支出117.7亿元,增长20.5%;社会保障和就业支出49.8亿元,增长28.7%;医疗卫生支出49.9亿元,增长32.1%。

商贸活动活跃

都的商贸活动十分活跃,辐射范围较广,2009年社会消费品零售总额1950.0亿元,拥有年成交额上亿元的商品交易市场31个,超10亿元的市场8个。

会展业也是成都重要的经济产业之一。

2006年,成都第三产业产值占GDP比重为48.9%。

2009年3月,国务院印发《物流业调整和振兴规划》,成都被确定为21个全国性物流节点城市之一。

2010年10月,国务院批准设立成都高新综合保税区。

成都市区的核心商圈有春熙路商圈、盐市口商圈和骡马市商圈,区域商圈有红牌楼商圈、双楠商圈、城南商圈、老会展中心商圈、西大街商圈、光华商圈、锦华路万达广场商圈和建设路商圈等。

另外,成都还有宽窄巷子、琴台路、锦里、文殊坊等民俗文化风情街,科华北路、一品天下、锦华路万达广场、双楠路等饮食聚集区,以及送仙桥古玩市场、跳伞塔-磨子桥电子产品市场等专业性较强的商圈。

2.1.2政策环境

2011年主要房地产政策

2011年保障房建设金融支持相关政策文件

2010-2011年房地产政策重要文件或会议的调控目标

2010年至今限购严厉程度不断加深、限购范围逐渐扩大

2011年在国家严厉的宏观调控下,一路飙升的房价终于得到了控制。

11月6日温家宝总理重申了国家调控房地产的决心不动摇,11月20日成都市也响应党中央的号召,继续坚决执行限购政策,11月30日住建部也发文称限购令到期后仍会继续执行。

在国家组合拳的密集调控下,土地交易市场不论是从成交量还是成交金额都大幅下降,虽然11月30日晚央行宣布从12月5日起下调存款准备金率0.5个百分点,相当于为市场注入资金近4000亿元,但从宏观环境上分析,这4000亿元资金的流向难以对房地产市场产生实质性的影响,不少开发商仍然面临资金短缺的危险。

1月30日,相关机构发布最新报告显示,春节期间,受春节黄金周假期、市场低迷、当地房管局备案系统暂停等多重因素影响,全国20个主要城市总成交量同比跌幅达81%。

直到现在3月,成都土地市场仍然低迷,2月份合计供应11宗地块,2宗流拍。

成交的9宗地块中商住混合为6宗,其余3宗为纯商业地块,且均以底价成交。

目前开发商大多执行的“积极买楼,谨慎拿地”的政策,市场观望气氛浓厚,市场各方都在静待国家发布最新政策或者政策的调整。

而近期市场的一个亮点是2月“北改”工程的全面启动,随着火车北站的扩能改造,小商铺的迁出,基础设施的建设,未来主城区北部将会有较大的增值空间。

2.2成都房地产市场分析

2.2.1土地市场

(1)成都市主城区土地供需市场

主城区招拍挂市场整体概况

2011年,成都市主城区(包括高新区)共公开拍卖、挂牌住宅类及商业类国有建设用地71宗,总出让面积5483.5亩,成交4712.7亩;未成交地块11宗,共计770.79亩,其中4宗流拍,7宗因各种原因拍卖终止,流拍率创下近年新高。

成交地块中,住宅类用地23宗,共1469.6亩,同比下降大幅41%;商业类用地36宗,共计3012.22亩,同比上升33.6%。

,“商进住退”趋势明显,其他混合类用地1宗、成交面积为230.85亩。

图1:

2010-2011年成都市主城区住宅及商业用地供需走势(亩)

(2)住宅类用地市场

2011年,成都市主城区住宅用地供应成交最多的为城南,占总成交量1825亩的46.2%,天府新区的规划优势及巨大的土地存量,是其占据成交榜首的主要原因;处于旧城改造中的城东也继续保持稳定的供需,土地出让格局与成都城市向东向南发展战略十分吻合。

表1:

2009-2011年各方位区域市场成交量对比(亩)

区域

成交量对比

2009

2010

2011

2009-2010变化幅度

2010-2011变化幅度

城东

501.38

896.87

468.92

78.9%

-47.7%

城南

945.00

841.59

842.51

-10.9%

0.1%

城西

832.31

243.09

378.13

-70.8%

55.6%

城北

473.34

440.57

67.5

-6.9%

-84.7%

城中

3.19

71.09

68.2

2125.7%

-0.4%

全市

2755.21

2493.21

1825.26

-9.5%

-26.8%

上表显示,除城西外,今年各方位住宅用地成交量均有不同程度的下跌,平均下跌幅度近3成左右,城北、城东等市区有较充沛土地储量的区域,在市场严寒时期,供需严重萎缩,而城南、城西等房地产市场发展较好、配套相对完善的区位在市场不佳的情况下,走势相对平稳。

2011年,成都主城区三环外住宅用地成交1266.17亩,占总成交量的69.4%;除城北及城东外,目前三环内存量土地较为有限,且动迁成本高昂,土地市场外扩趋势明显,而3.5环的开工建设,则为三环-绕城段楼市发展再度增添砝码,成都楼市主战场正在逐步过渡到3环外。

图2:

2011年成都市主城区各环域区域市场住宅用地供需(亩)

受调控影响,今年土地价格较去年有所下降,底价成交居多,但由于主城区土地价格较为坚挺,下跌趋势明显但降幅有限,2011年,成都市主城区住宅用地整体成交均价为686万元/亩,较2010年的911万元/亩下降24.7%;住宅楼面地价为2875元/平米,同比2011年3578元/平米下跌19.6%。

图3:

2011年成都市主城区住宅用地成交均价月度走势

(3)商住倒挂艰难前行

2011年土地市场冷风劲吹,自限购政策出台,即出现连续数月的零供应,市场重启后虽有所起色,但调控步步紧逼,商品房销售遇阻直接影响开发商拿地热情,土地交易中频现流拍及底价成交;不受限购的商业地产在今年总体市场表现好于住宅,也吸引不少开发商将目光投向商业用地,商业地块成交量远超住宅用地,但从成交地块位置、条件、拿地开发商情况来看,稍嫌星光黯淡,对未来楼市具有较大影响的项目较少;整体看来,信贷收紧、商品房成交乏力、开发商资金链紧张、后市发展不明是今年土地市场走低的主要原因,而根据目前情况来看,土地市场持续低迷将难以避免。

(4)年度成交用地可开发情况

住宅类用地

A总开发量小幅下滑

2011年,成都市主城区共成交住宅用地1825.27亩,可建总面积435.28万平米,同比09年的531.79万平米,下降18.1%。

B城北及城中住宅用地较少

近三年来,土地市场的住宅用地可开发量保持着小幅减少的趋势。

而就各个区域而言,住宅用地可开发量有所增长的为城西及城南区域,涨幅分别为96.4%>13.5%;城北、城东及城中则有所减少,降幅分别为城北84.8%>城东45.6%>城中6.6%;其中城北及城中区域的住宅用地可开发量分别为13.1万平米及25.7万平米。

图4:

2008-2011年成都市主城区各区域住宅用地可开发量对比(万平米)

C楼面均价明显减少,以城西、城中为最

或是由于楼市的不景气,开发商拿地尤为谨慎,底价成交的情况较多,今年的住宅用地市场楼面均价整体出现下滑。

城中及城西的的楼面均价更是大幅下跌,分别环比减少67.4%及60.8%;其中城中年初有1宗容积率为11的用地成交;而城西年初在高新西区成交的近500亩建设用地,或由于其周边区域较为缺少商业配套,政府在出让时带有招商引资、完善区域配套的用意,故在成交时价格相对较低,以致城西区域整体楼面地价被拉低。

图5:

2009-2011年成都市主城区各区域住宅用地楼面均价对比(元/平米)

(5)成都近郊土地供需市场概况

2011年郊区县共供应国有建设用地142宗共计10694.98亩,成交111宗共计7956.27亩,流拍31宗。

本年度各郊县区土地市场分化严重,其中温江区及新都区供需基本持平,而龙泉驿及双流县则是流拍成风,需求不足供应的60%。

而价格方面,受到整个楼市环境的影响,开发商的资金压力较大,虽然郊县区出让的中小型地块较多,但开发商普遍谨慎拿地,出让土地以底价成交的情形占据多数。

图6:

2011年成都市各郊县区土地供需情况

表2:

2011年成都市郊县区土地供需宗数及成交量

区域

供应(宗)

成交(宗)

成交住宅(亩)

成交商业(亩)

新都

20

19

908.28

1134.1

双流

19

11

274.64

761.61

龙泉

16

8

433.04

253.83

温江

12

12

922.79

315.26

郫县

8

6

176.79

182.77

2011年主城区限购政策的出台,不仅影响着商品住宅市场;整个楼市的低迷,直接造成开发商的资金链压力大增,在郊县区的土地购买亦愈发谨慎,各大型房企更是几乎不加参与,仅保利集团于新都区和大邑县购得土地;而土地流拍的现象也是愈发频繁,2011年流拍土地31宗,总量达2738.71亩,同比2010年的612.35亩,上升347.4%。

土地出让金的也大为降低,土地也多以底价成交。

2.2.2商品房市场

(1)政策相关

2010年初,保障性住房相关政策成为对市场调控的另一只手,根据市场供需原理,供给的增加会对价格造成较大影响。

但保障性住房对房地产市场造成影响需一定条件:

经济适用房、廉租房供应量要足,一部分城市低中收入者都能通过购买该类房地产解决自己的需求,对商品房的依赖性降低。

否则,由于保障性住房投放入市场具有滞后性,加之保障性住房的保障对象是城市低中收入者,购买商品房需求的置业人群本身就有一定差异,保障性住房政策对商品房市场的影响也许并不如想象中立竿见影。

可以看出,保障房进入市场还需要一定时间,而且数量也较少,分阶段的投入无异于杯水车薪,可以说未来对成都商品房市场的影响很小,商品房市场单就此而言,前景依然看好。

(2)主城区商品住宅

数据指标

A主城区商品住宅交易分析

图1成都2011年全市商品住宅楼盘成交数据

根据上图,2011年,楼市“金九银十”的特征依然明显,楼市连续四个月走高持平。

B商品房供给量分析

据前瞻数据中心监测:

2011年10月,成都商品房新增供应量为206.85万平方米。

其中,商品住宅新增供应152.25万平方米,占总供应量的73.6%,较上月下跌62.76%;商业用房新增供应量29.30万平方米,占总供应量的14.16%,环比下跌42.82%,10月销售型办公用房新增供应量25.30万平方米,占总供应量的12.23%,环比下跌56.73%。

其中,商品住宅跌幅最大,其次是办公,再次是商业。

如图2:

在经历了一段时间的低谷,商品房的供给又开始回升,在11年4月至11年10月间整体呈上升态势,有所回暖。

就预售方面而言,成都搜房网数据监控中心统计显示:

2011主城区新增预售面积最大的区域为高新区,新增商品房供应498.79万方,占比主城区37%。

其次为金牛区,商品房预售面积189.26万方,占比14%位居第二。

新增面积最小的是锦江区,新增商品房预售面积115.78万方,占比9%。

C商品房成交均价分析

从2007年初开始成都房价一路上扬,在2008年2月达到高位。

2007年上半年成都市主城区住宅月均4835元/平方米,2008年的上半年成都市主城区月均已达到6196元/平方米。

2009年成都市房地产市场自八月连续上涨6个月。

2010年1-2月主城区住宅均价也已经突破了7000元大关。

如图4:

市场特征

A商品房市场在限购政策下降温

2011成都主城区共新增预售证527张,新增预售面积约1286.58万方(含商业与车位)。

与2010年相比,新增供应面积增长321.86万方,增幅为33.4%。

分析认为:

2011年政府加强了对房地产市场的调控力度,成都版限购令发布以来,主城区成交量受到抑制,市场观望情绪浓厚,此时为了刺激市场需求,大部分房企并没有坐以待毙,而是选择了加大推盘力度和采用额外优惠策略进一步刺激市场需求,房交会前(4月、9月)更是迎来开盘高峰。

但是,据成都搜房网数据监控中心统计显示:

2011年成都商品住宅共成交664.67万方,成交套数共69963套(3月13、26日;11月25-27日数据缺失);成交面积相比去年831.99万方下降167.32万方,降幅约为20.1%。

成交套数相比去年的88843套下跌21.3%。

2011成都主城区成交走势以限购政策的实施为分界点分为两段,主城区成交放量主要集中在1-2月,成交面积205.84万方,占全年成交量的31%。

2月楼市迎来拐点,限购效果凸显,主城区成交大幅下挫,3月成交量环比2月下降65.97万方。

同比去年3月跌幅52.77%。

从3月到12月,主城区成交量低位徘徊,月度成交量最高不超过60万方。

B供销比趋于稳定

图中显示,2010年成都市商品房供应量为3258万㎡,同比增加8.9%;商品房销售量为2965.9万㎡,同比下降了17.1%。

07年成都市商品房供销比为1.16:

1;08年成都市商品房供销比差距最大,供应量远远大于需求量,比例为2.08:

1;09年成都市商品房供不应求,供销比0.84:

1;10年成都市商品房供销比1.09:

1。

可见,10年成都商品房的供销比很接近,供销较为平稳。

C商品房的交易价格呈现相对平稳,小幅回落的态势。

D价格在7000元/㎡附近较小幅度波动。

E市场低位盘整,开发商优惠力度加大

据了解,在一些节日的热闹氛围下,各大开发商也在紧锣密鼓地进行各种促销活动:

华润·翠林华庭开启岁末特惠91㎡“特价”三房活动;万科·国宾首府也将不定期推出特惠房,答谢业主的长期支持;中德英伦联邦推出了岁末关爱大行动;保利地产岁末促三大文化盛宴,

升级会员

升级会员