金融海啸对上证A股市场的结构冲击初探基于上证A股样本数据的CAPM实证检验与分析.docx

《金融海啸对上证A股市场的结构冲击初探基于上证A股样本数据的CAPM实证检验与分析.docx》由会员分享,可在线阅读,更多相关《金融海啸对上证A股市场的结构冲击初探基于上证A股样本数据的CAPM实证检验与分析.docx(12页珍藏版)》请在冰豆网上搜索。

金融海啸对上证A股市场的结构冲击初探基于上证A股样本数据的CAPM实证检验与分析

金融海啸对上证A股市场的结构冲击初探——基于上证A股样本数据的CAPM实证检验与分析

(2)

//.paper.edu

-1-

金融海啸对上证A股市场的结构冲击初探

——基于上证A股样本数据的CAPM实证检验与分析

胡啸兵

西安交通大学经济与金融学院,西安(710061)

摘要:

全球金融海啸是百年一遇的金融危机,渐已融入全球金融大市场的中国资本市场在

此次海啸冲击下有没有结构性的变化?

本文在CAPM理论视界下引入哑元变量构筑计量模

型并利用ChowBreakpointTest对从上证A股选取的样本进行关于金融海啸对沪市A股市场

结构性冲击的实证分析与比较后发现:

总体而言,金融海啸对A股市场没有带来突变性的

结构冲击,并基于中国金融市场现实状况对这一结论作出了若干解释,最后附带地对中国金

融市场内在结构的成熟度和完善措施做了一番基于实证数据的讨论。

关键词:

CAPM;虚拟变量结构检验;ChowBreakpointTest

1.引言

2008年9月,由美国次贷危机引发的全球金融海啸开始虐及包括中国在内的各国资本

市场。

与此同时,中国股市也经历了戏剧式的大跳水,上证综合指数由6000多点急剧跌至

2000点以下,并长期在低位徘徊,甚至对实体经济的负面影响也开始凸现出来。

鉴于此次

危机的深度和广度,几乎可以肯定地预言对中国资本市场将会产生一些结构性影响。

但到底

这些影响的深度和广度达到什麽程度?

这些影响能不能有计量性的检验和表达?

Sharpe和

Lintner(1970)]1[提出的经典资本资产定价模型(CAPM)作为效率市场内在结构特征和运

行规律的一种经典表达形式提供了解决这些问题的一种思路。

本文将以CAPM为出发点,

针对中国上证A股市场的表现,在CAPM理论框架下引入虚拟变量结构检验和Chow

BreakpointTest对上证A股样本数据进行一系列关于CAPM系列模型回归基础上的结构性

变化实证分析,以期就此次金融海啸对中国资本市场内在结构的冲击做一初步探究和度量。

1

2.模型设计

在满足市场有效、理性决策、行为同质等等前提假设条件下,经典CAPM模型可以表

达为:

))(()(fmifirrErrE?

?

=?

?

β;)(

),(

2

m

mi

m

im

irVar

rrCov==σ

σβ,(imδ为证券i和市场组

合收益率的协方差,2mδ为市场组合收益率的方差),iβ称其为证券i的β系数;fr为无风

险证券的收益率;mr为市场收益率;ir是证券i的收益率。

据郭峰、赵民安(2008)]5[对沪

市2004-2008年相关数据进行的PP检验和ADF检验等有效性验证,可以认为沪市股价基本

符合随机游走特征,当属弱有效市场,符合CAPM应用前提;理性决策、行为同质的假设,

对追逐利润最大化的市场参与者,也有相当现实基础。

2为在CAPM理论框架下进行关于金

1本文着力进行基于CAPM的金融市场结构检验与分析,关于CAPM理论详细介绍请参见严明义.资本资

产定价模型及其发展演变.西安交通大学经济与金融学院.2007.5.,在此不复赘言。

2关于2008年沪市弱有效性的PP检验和ADF检验详见郭峰,赵民安.股权分置改革前后我国资本市场效

率的对比分析-基于CAPM模型的实证研究.山东社会科学[J].2008年第10期.,鉴于此文中对沪市弱有效

//.paper.edu

-2-

融海啸前后的沪市结构变化的实证分析,将上式适当改写为ξβ+×+=1aaroit,其中

,),(,

1

1

1

1

10

?

?

?

?

?

?

?

?

?

?

=?

?

=?

?

==

mt

mtmt

mt

it

itit

itftmtfti

iir

p

pprrrara其中下标t表示时期序,mtr表示

市场组合的收益率,pit表示样本中i行业内所有股票在t时期的收盘价格,imt表示沪市A

股在t期收盘时的指数,ξ表示随机扰动项且遵循正态分布,无风险利率ftr是居民t期活期

储蓄利率。

]6[],5[],3[],2[

3.样本选取和数据来源

样本元素随机从上证A股指数的成分股中选取,综合代表性和检验效率考量后样本容

量取30支个股,股票范围涵盖所有A股各大板块(具体个股以拼音简写列举如下:

PFYH,

BGGF,BKCC,CDGF,DLKG,DLSY,DYYY,DZGY,FJSN,GHYX,GZKG,HTGF,HTJT,

HXYH,HYNY,JLDZ,JSWZ,JXCY,KKSY,MFTZ,NBYS,NHGS,SGSB,STSL,SZGX,

TBNY,XLDY,YGE,YSJT,ZSLC)。

样本数据截取时段为2008年6月18日至2008年12月

18日,样本数据来源于大智慧证券信息平台。

鉴于2008年11月27日人民银行将活期储

蓄年利率由0.72%调至0.36%,故对活期利率在所考察时间内进行时间加权平均得0.68%,

此值可作为整个考察期内的无风险利率。

检验中所用的利率皆换算为日利率,样本个股总

体平均日收益率取个股日收益率的期望值。

3

4.方法选择和检验

本文主要数据处理平台为Eviews5.0。

鉴于具体个股对市场典型个股的平均收益率表现

的代表性有限,在随后检验中将对随机抽取的30支个股的市场收益率求其均值,以此代表

市场典型个股的平均收益率表现。

1.基于样本总体个股平均收益率的CAPM结构检验]8[],7[],4[

(1)鉴于金融海啸的强大当量,首先拟以9月18日(即美国17日雷曼宣布破产日,

也即金融海啸的肇始日)为结构断裂点,第一步先以加法和乘法的方式同时引入哑元变量

D,6月18日至9月18日时D取值0,9月19日至12月18日时D取值1,建立模型为

ζβ+×+×++=13120aDaaDaaraverage,其中1a为给定时期市场超额风险收益率,ζ

为随机扰动项,服从标准正态分布。

对总体个股平均收益率和市场超额风险收益率在考察

区间进行含有哑元变量的最小二乘回归。

结果如表1所示。

如表1所见,R2adjusted=0.835813,拟合度差强人意。

取显著水平为a=0.05,n=125,

980.1)4125(2/025.0=?

?

t,可见表中A1解释变量t统计量绝对值大于临界值,拒绝零假设。

而DUMB1,DUMB1*A1与C的t统计量绝对值均小于1.980,不能拒绝零假设。

权衡各统

计量表现后,可以初步认为DUMB1和DUMB1*A1对Raverage影响甚微,即9月18日

为伪结构断裂点。

性的充分检验和论证,本文略去重复工作,直接在其结论上进行CAPM的应用,同时对该文作者的工作表

示钦佩和感谢。

3相关数据详见大智慧-internet信息平台和中国人民银行官方网站。

//.paper.edu

-3-

表1以9月18日为拟结构断裂点的哑元变量结构检验结果

DependentVariable:

RAVERAGE

Method:

LeastSquares

Date:

02/21/09Time:

11:

12

Sample(adjusted):

2126

Includedobservations:

125afteradjustments

VariableCoefficientStd.Errort-StatisticProb.

DUMB1-0.0005720.002500-0.2286800.8195

A11.08><#004699'>836280.06584016.458500.0000

DUMB1*A1-0.0287250.086647-0.3315180.7408

C0.0015360.0017510.8771610.3821

R-squared0.839785Meandependentvar0.003478

AdjustedR-squared0.835813S.D.dependentvar0.034038

S.E.ofregression0.013792Akaikeinfocriterion-5.697965

Sumsquaredresid0.023017Schwarzcriterion-5.607459

Loglikelihood360.1228F-statistic211.4119

Durbin-Watsonstat1.718904Prob(F-statistic)0.000000

作为参照,建立ξβ+×+=10averagaare回归模型并以最小二乘法拟合之,结果如下:

表2无哑元变量模型的回归结果

DependentVariable:

RAVERAGE

Method:

LeastSquares

Date:

02/21/09Time:

16:

37

Sample(adjusted):

2126

Includedobservations:

125afteradjustments

VariableCoefficientStd.Errort-StatisticProb.

A11.0684870.04211725.369300.0000

C0.0013190.0012271.0745800.2847

R-squared0.839552Meandependentvar0.003478

AdjustedR-squared0.838247S.D.dependentvar0.034038

S.E.ofregression0.013689Akaikeinfocriterion-5.728508

Sumsquaredresid0.023050Schwarzcriterion-5.683255

Loglikelihood360.0318F-statistic643.6014

Durbin-Watsonstat1.697455Prob(F-statistic)0.000000

可决系数R2值有些偏低,不过勉强可用。

取显著水平a=0.05,从t统计量看,A1系数

非零成立,对Raverage具有明显正影响,CAPM模型中的β值即A1系数应为1.068687,

表明在A股市场,典型单个股票就其期望收益来说,与整个市场具有强烈正相关。

//.paper.edu

-4-

对以上检验进行ChowBreakpointTest,结果如下:

表3以9月18日为拟结构断裂点的ChowBreakpointTest结果

ChowBreakpointTest:

61

F-statistic0.060190Probability0.941613

Loglikelihoodratio0.124307Probability0.939739

取显著水平为a=0.05,查表得F)(121.205.0=3.07,综合权衡后,可以认为不能推翻9

月18日为非间断点的原假设,这也验证了前文虚拟回归的检验结论。

(2)考虑到金融海啸全球传导时滞以及中国重大应对政策实施的影响,以近两年来

唯一一次央行向下大幅调整居民活期储蓄利率日11月27日为结构断裂点,重新进行

(1)

中各项检验,结果如下:

表4以11月27日为拟结构断裂点的哑元变量结构检验结果

DependentVariable:

RAVERAGE

Method:

LeastSquares

Date:

02/21/09Time:

16:

21

Sample(adjusted):

2126

Includedobservations:

125afteradjustments

VariableCoefficientStd.Errort-StatisticProb.

DUMB2-0.0047860.003832-1.2488540.2141

A11.0560480.04375924.133430.0000

DUMB2*A10.1091140.1655580.6590640.5111

C0.0019770.0013101.5096140.1337

R-squared0.842602Meandependentvar0.003478

AdjustedR-squared0.838699S.D.dependentvar0.034038

S.E.ofregression0.013670Akaikeinfocriterion-5.715700

Sumsquaredresid0.022612Schwarzcriterion-5.625194

Loglikelihood361.2313F-statistic215.9165

Durbin-Watsonstat1.706664Prob(F-statistic)0.000000

R2adjusted=0.838699,拟合程度较前例基本相同,稍有改进。

显著水平同样取a=0.05,从

各个变量的t统计量来看,各值虽有一定程度的改善,但尚不足以支持备择假设即哑元变量

系数非零。

以ChowBreakpointTest进行验证,结果为:

表5以11月27日为拟结构断裂点的ChowBreakpointTest结果

ChowBreakpointTest:

16

F-statistic1.108263Probability0.333459

Loglikelihoodratio2.269089Probability0.321569

在与

(1)中同类验证所取显著水平相同的条件下,F统计量取值有所增大,但尚不足以

//.paper.edu

-5-

支持备择假设(11月27日为所考察期CAPM结构断裂点),印证了前边所得结论。

不过就

纯粹数据上看,结果还是向着支持备择假设的方向变化。

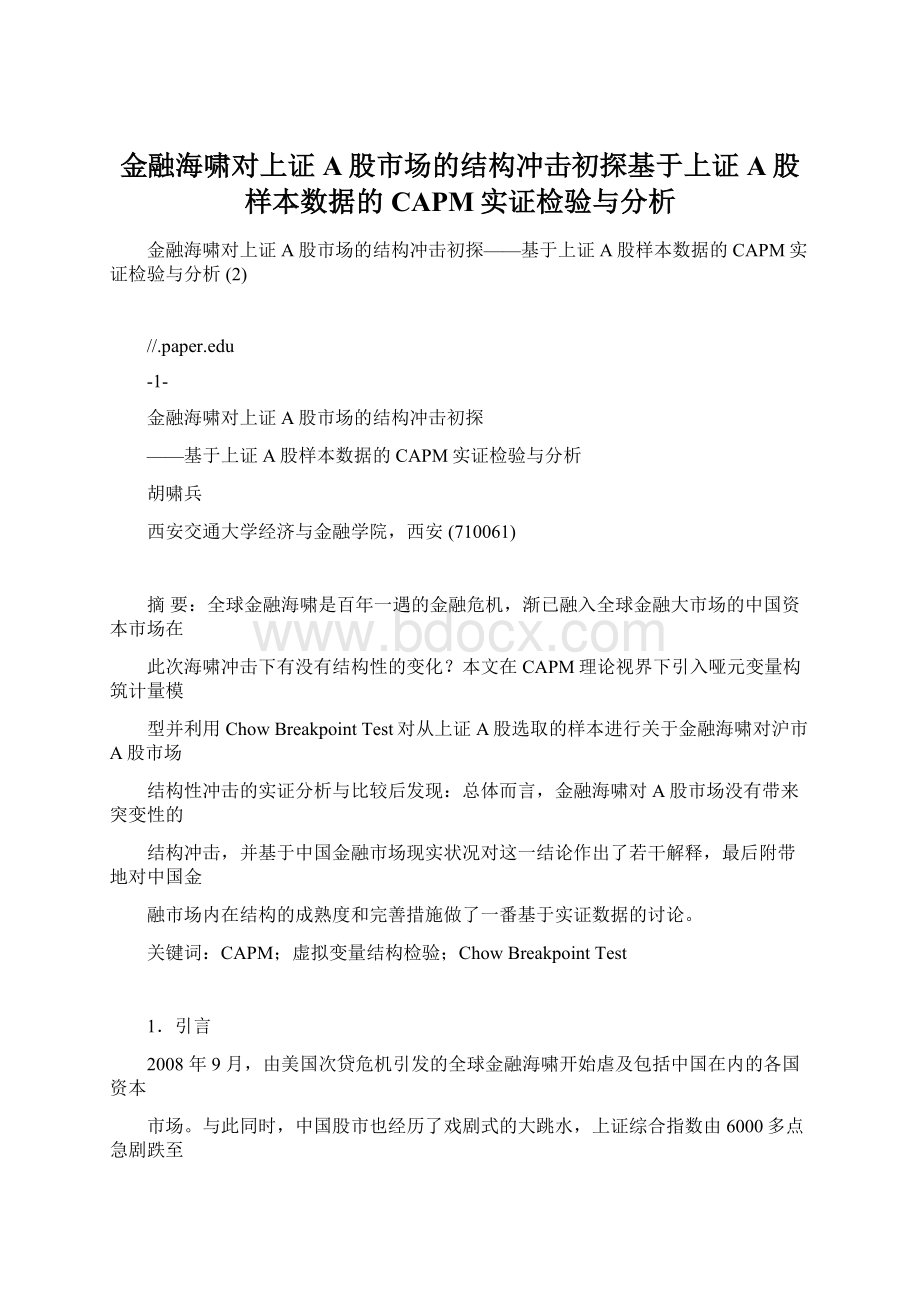

(3)由Raverage与A1散点图和最优拟合曲线也佐证了二者之间非突变的弱线性关系

和倾向于呈现断裂现象的基本趋势,这些趋势的验证还需在足够长的时间视界下予以证实。

详见图1:

-.10

-.05

.00

.05

.10

-.12-.08-.04.00.04.08

A1

R

A

V

E

R

A

G

E

LOESSFit(degree=1,span=0.3000)

图1Raverage与A1散点图及最优拟合曲线

5.对检验结果的解释和讨论

由以上检验可见,尽管金融海啸当量巨大,但对中国上证A股市场就总体来看在

CAPM理论框架下影响不具有引发跳跃式结构突变的冲击力,这可能是由于中国市场尚属

半封闭状态,未能实现资本帐户的在国际间的完全开放,利率也未实现自由化,国家政策力

量相对于市场力量尚处在强势地位,从而能在短时间有效地采取隔绝和防御金融海啸的措

施。

另一种原因可能在于全球金融海啸在全球金融传递路径上存在时滞,而且金融海啸对中

国资本市场的冲击在规模和深度上的全面展开也需要一个过程。

4

但金融海啸作为百年一遇的强力冲击因素,必然对全球金融市场(包括中国金融市场)

的内在结构有所冲击,目前阶段可能只是呈现出一定程度的量变和趋向质变的趋势,由两个

拟断裂点检验数据的纵向比较也可初步观察出这种时滞影响的趋势,至于进一步确证这些假

设和趋势的正确性,尚需在更长的时间视界下进行检验,而目前限于时间视界的现实局限尚

难做比较充分的检验。

4关于金融海啸影响全球传递时滞的测度和检验显然意义重大,但限于本文主题和篇幅,对该问题在此只

是泛泛提及,更详细的研究有待后继工作来完成。

//.paper.edu

-6-

由检验结果也可观察出中国市场的成熟度已达相当程度,总体个股期望收益率与由上

证A股指数计算所得的市场收益率间已成比较强的相关性,其β值高达1.068687,正好从

另一个角度支持了郭峰、赵民安2008年对沪市2004-2008年相关数据进行的PP检验和ADF

检验等市场弱有效性验证的结论,表明中国资本市场的内在结构在向欧美等成熟市场的内在

结构模式趋近中已取得了相当成功。

不过毕竟中国资本市场尚在完善中,因此更大力度的稳

健改革还必须进行下去,包括资本帐户的渐进式开放,利率自由化和适时引入股指期货等金

融衍生品完善金融市场的做空机制。

参考文献

[1]严明义.资本资产定价模型及其发展演变.西安交通大学经济与金融学院.2007.5.

[2]宋逢明.金融工程原理-无套利均衡分析.清华大学出版社.2000.

[3]郭多祚.数理金融-资产定价的原理与模型.清华大学出版社.2006.

[4]王文博.计量经济学.西安交通大学出版社.2004.

[5]郭峰,赵民安.股权分置改革前后我国资本市场效率的对比分析-基于CAPM模型的实证研究.山东社

会科学[J].2008年第10期.

[6]RobertC.Merton.Continous-TimeFinance.BlackwellPublishersInc.1992.

[7]G.S.Madala,C.R.Rao.(theU.S.).StatisticalMethodsinFinanceHandbookofStatistics.ElsevierScienceB.V.

1996.

[8]J.Campbell.TheEconometricsofFinancialMarkets.PrincetonUniversityPress.1997.

ATentativeResearchaboutStructuralImpactonShanghai

Stock-AMarketbyGlobalFinancialTsunami

HuXiaobing

SchoolofEconomics&FinanceofXi’anJiaotongUniversity,Xi’an,PRC,(710061)

Abstract

Theglobalfinancialtsunamihasspreadallovertheworld,certainlyincludingChinesesecurities

market.Howdeepisitsimpactontheinternalstructureofthestock-AmarketinShanghaiandbywhat

waycanwegiveitameasurement?

BasedondummyvariablesstructuraltestandChowbreakpionttest,

thispaperisatentativetrytomakeananswertotheabovequestionsinaperspectiveofCAPMtheory,

whichisaclassicaldescriptionoftheinternalstructureoffinancialmarket.

Keywords:

CAPM.Dummyvariablesstructuraltest.Chowbreakpointtest.

作者简介:

胡啸兵,男,西安交通大学经济与金融学院硕士,研究方向包括金融市场、金融

计算、金融信息化

升级会员

升级会员