CTAIS系统申报操作说明讲解.docx

《CTAIS系统申报操作说明讲解.docx》由会员分享,可在线阅读,更多相关《CTAIS系统申报操作说明讲解.docx(21页珍藏版)》请在冰豆网上搜索。

CTAIS系统申报操作说明讲解

CTAIS系统申报操作说明

1、一般纳税人增值税纳税申报

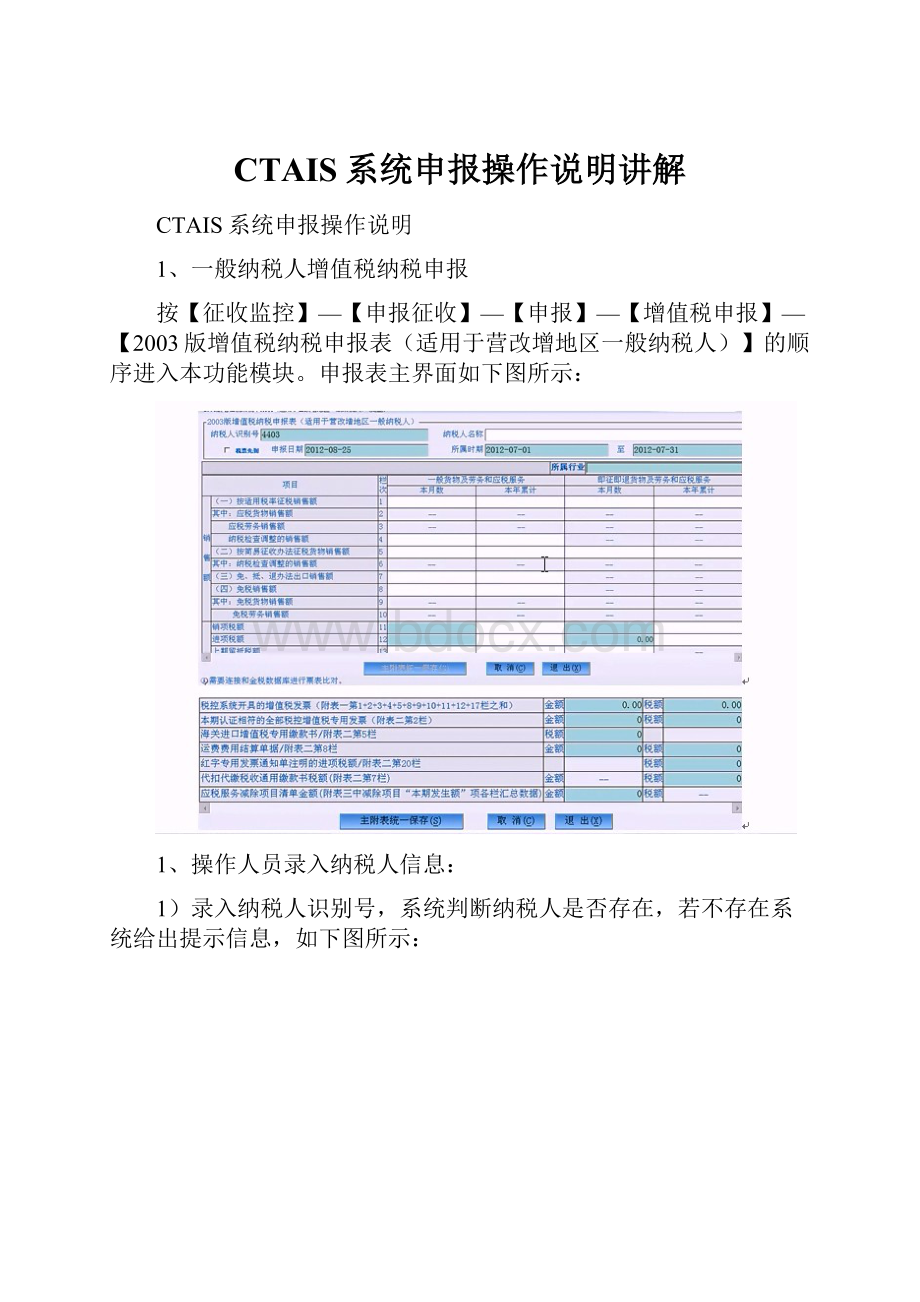

按【征收监控】—【申报征收】—【申报】—【增值税申报】—【2003版增值税纳税申报表(适用于营改增地区一般纳税人)】的顺序进入本功能模块。

申报表主界面如下图所示:

1、操作人员录入纳税人信息:

1)录入纳税人识别号,系统判断纳税人是否存在,若不存在系统给出提示信息,如下图所示:

2)录入申报日期,系统自动根据申报日期带出所属时期,所属时期允许修改,系统根据“36200改征增值税启用时间”判断是否允许录入此申报表,若申报属期小于参数设置时间则不允许申报,系统给出提示信息,如下图所示:

2、系统检查内容:

1)系统检查纳税人申报属期是否存在增值税税种登记,若不存在则不允许申报,系统给出提示信息,如下图所示:

2)系统检查纳税人申报属期是否为增值税一般纳税人,若不是则不允许使用该申报表,系统给出提示信息,如下图所示:

3)系统检查纳税人是否迟申报,若迟申报系统给出提示信息,如下图所示:

4)系统检查纳税人是否存在未申报,若存在未申报系统给出提示信息,如下图所示:

3、申报表操作顺序:

原《增值税一般纳税人申报表》修改为《增值税纳税申报表》(适用于营改增地区增值税一般纳税人)包含主表、附表一、附表二、附表三和固定资产表。

申报表及附表填表顺序发生变化:

填表顺序为附表一、附表三、附表二,固定资产抵扣明细表、主表;在附表三保存时校验附表一与附表三的相关项目。

4、录入附表一数据:

1)在【附表列表】中选择“附表一”进入操作界面,如下图所示:

2)附表一行、列调换,列增加“免抵退税”、“即征即退项目”,行增加“价税合计”、“应税服务项目本期实际扣除金额”、“扣除后含税销售额”、“扣除后销项(应纳税额)”等栏次,取消“发票份数”栏。

表内数据计算关系(表中有列示):

9列=1列+3列+5列+7列

10列=2列+4列+6列+8列

11列=9列+10列

13列=11列-12列

14列=13列÷(100%+税率或征收率)×税率或征收率

3)若附表一第6、7行(一般计税方法即征即退项目),第13、14行(简易计税方法即征即退项目)有数据,且在认定纳税人资格历史信息(rd_nsrzg_lsxx)中没有相应的资格信息,则系统进行信息提示“请到税务机关进行即征即退的税务资格认定”:

4)附表一第17、18行(免税)有数据时,若“增值税备案事项与申报是否进行强制监控”系统参数没有选用或已选用但参数内容为“2”或“0”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税直接减免——货物及劳务”或“增值税直接减免——应税服务”登记的,则系统给出提示信息“该纳税人不具有免税资格,请提示其到税务机关办理免税资格的备案登记”;若“增值税备案事项与申报是否进行强制监控”系统参数已选用,参数内容为“1”或“3”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税直接减免——货物及劳务”或“增值税直接减免——应税服务”登记,则系统给出强制监控信息“该纳税人不具有免税资格,请先到税务机关办理免税资格的备案登记,才可填写此行”。

(提示监控的内容:

0:

全部提示监控,1:

全部强制监控,2:

仅对差额征税类强制监控,3:

仅对减免税类强制监控)

5)原增值税一般纳税人(税种认定中仅有“货物及劳务销售”增值税的纳税人):

附表一仅第1、3、6、8、9、10、11、13、15、17行相应栏次可以填写,其它行次灰化处理;营改增纳税人(税种认定中仅有“应税服务”增值税的纳税人):

附表一仅第2、4、5、7、12、14、16、18行相应栏次可以填写,其他行次灰化处理;混业经营增值税纳税人(税种认定中既有货物及劳务销售又有应税服务增值税的纳税人)全部行次可以填写。

5、录入附表三数据:

在【附表列表】中选择“附表三”进入操作界面。

填写附表三前必须先填写附表一并且具有差额征税资格,否则系统出现提示信息。

1)填写附表三时若“增值税备案事项与申报是否进行强制监控”系统参数没有选用或已选用但参数内容为“3”或“0”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税抵减税额”的“差额征税类”登记,则系统给出提示信息“该纳税人不具有差额征税资格,请提示其到税务机关办理差额征税资格的备案登记”;若“增值税备案事项与申报是否进行强制监控”系统参数已选用,参数内容为“1”或“2”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税减免税类”的“差额征税类”登记,则系统给出强制监控信息“该纳税人不具有差额征税资格,请先到税务机关办理差额征税资格的备案登记,才可填写此表”。

(提示监控的内容:

0:

全部提示监控,1:

全部强制监控,2:

仅对差额征税类强制监控,3:

仅对减免税类强制监控)

2)附表三第1栏的数据从附表一对应栏目直接取数且不可修改。

在附表三保存时校验附表一与附表三的相关项目,若数据不一致则会出现提示信息:

附表一与附表三具体表间关系如下表:

序号

附表一

逻辑关系

附表三

1

第2行第11列

=

第1栏“17%税率的有形动产租赁服务”

2

第4行第11列

=

第1栏“11%税率的应税服务”

3

第5行第11列

=

第1栏“6%税率的应税服务”

4

第12行第11列

=

第1栏“3%征收率的应税服务”

5

第16行第11列

=

第1栏“免抵退税的应税服务”

6

第18行第11列

=

第1栏“免税的应税服务”

7

第2行第12列

=

第5栏“17%税率的有形动产租赁服务”

8

第4行第12列

=

第5栏“11%税率的应税服务”

9

第5行第12列

=

第5栏“6%税率的应税服务”

10

第12行第12列

=

第5栏“3%征收率的应税服务”

11

第16行第12列

=

第5栏“免抵退税的应税服务”

12

第18行第12列

=

第5栏“免税的应税服务”

6、录入附表二数据;

在【附表列表】中选择“附表二”进入操作界面。

如下图所示:

附表二新增的第7栏“代扣代缴税收通用缴款书”:

填写本期申报抵扣的代扣代缴税收通用缴款书的增值税额。

代扣代缴税收通用缴款书是指营业税改征增值税的纳税人接受境外单位或个人提供的应税服务,境内的代理人或应税服务的实际接受人代扣代缴增值税的税收通用缴款书。

第21栏“上期留抵税额抵减欠税”:

填写按照有关规定,本期办理的用以抵减欠税的上期留抵税额实际抵减额。

第22栏“上期留抵税额退税”:

填写按照有关规定,本期办理的上期留抵税额退税额。

第23栏“其他应作进项税额转出的情形”:

填写上述进项税额转出各项目之外,按税法规定需在本期作进项税额转出的其他情形。

7、录入“固定资产进项税额抵扣情况表”;

在【附表列表】中选择“固定资产进项税额抵扣情况表”进入操作界面。

如下图所示:

8、填写主表

7、15栏分别从擎天系统企业端、税务端导入数据;

23、35栏企业自行录入。

1)申报表主表第13栏“上期留抵税额”本月数;

(1)混业经营的纳税人,系统参数“改征增值税的启用时间”中设置开始执行的那个属期,本栏“一般货物及劳务和应税服务”列“本月数”=0

以后各期按上期申报表第20栏“期末留抵税额”的“一般货物及劳务和应税服务”列“本月数”填写。

(2)其他纳税人,本栏“一般货物及劳务和应税服务”列“本月数”=上期申报表主表“一般货物及劳务和应税服务”列第20栏“期末留抵税额”“本月数”。

(3)“即征即退货物及劳务和应税服务”列“本月数”=上期申报表主表“即征即退一般货物及劳务和应税服务”列第20栏“期末留抵税额”“本月数”。

(4)留抵抵欠业务处理:

系统参数“改征增值税的启用时间”中生效后,修改原处理原则;原处理原则为留抵抵欠业务发生后,“期末留抵税额”自动减少后结转到下期的“上期留抵税额”,现修改为留抵抵欠业务发生后,“期末留抵税额”不需自动减少而直接结转到下期的“上期留抵税额”。

2)申报表主表第13栏“上期留抵税额”累计数:

(1)混业经营的纳税人,系统参数“改征增值税的启用时间”中维护开始执行的那个属期,本栏“一般货物及劳务和应税服务”列“累计数”=系统参数开始执行之前的那个属期主表“一般货物及劳务”列第20栏“期末留抵税额”的“本月数”。

以后各期申报表主表该栏数据取上期申报表主表“一般货物及劳务和应税服务”列第20栏“期末留抵税额”的“本年累计”。

(2)其他纳税人,本栏“一般货物及劳务和应税服务”列“累计数”=0.

(3)“即征即退货物及劳务和应税服务”列“累计数”屏蔽

3)申报表主表第18栏“实际抵扣税额”累计数;

(1)混业经营的纳税人,本栏“一般货物及劳务和应税服务”列“本年累计”:

取第13栏“上期留抵税额”“一般货物及劳务和应税服务”列“本年累计”与“一般计税方法的一般货物及劳务应纳税额”中较小的数据。

其中:

一般计税方法的一般货物及劳务应纳税额=(第11栏“一般货物及劳务和应税服务”列“本月数”-第18栏“一般货物及劳务和应税服务”列“本月数”)×一般货物及劳务销项税额比例;

一般货物及劳务销项税额比例=(《附列资料

(一)》第10列第1、3行之和-第10列第6行)÷第11栏“销项税额”“一般货物及劳务和应税服务”列“本月数”×100%。

注:

实际是将混业经营纳税人改征期初留抵税额的挂账数按照原增值税范围的销项税额占比计算每月动用数

(2)其他纳税人,本栏”一般货物及劳务和应税服务”列“累计数”=0

4)申报表主表第19栏“应纳税额”:

填写纳税人本期按一般计税方法计算并应缴纳的增值税额。

本栏“一般货物及劳务和应税服务”列“本月数”=第11栏“一般货物及劳务和应税服务”列“本月数”-第18栏“一般货物及劳务和应税服务”列“本月数”-第18栏“一般货物及劳务和应税服务”列“本年累计”(挂账动用数)。

5)申报表主表第20栏“期末留抵税额”本年累计;

(1)混业经营的纳税人,

本栏“一般货物及劳务和应税服务”列“本年累计”=第13栏“一般货物及劳务和应税服务”列“本年累计”-第18栏“一般货物及劳务和应税服务”列“本年累计”。

(2)其他纳税人,本栏“一般货物及劳务和应税服务”列“本年累计”=“0”。

6)申报表主表第23栏“应纳税额减征额”:

填写纳税人本期按照税法规定减征的增值税应纳税额。

包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费。

CTAIS系统中有监控条件,即增值税备案事项中需有“02增值税减免税类-增值税抵减税额”的备案。

【CTAIS系统可能修改。

网上申报此栏只有限额,即应纳税额减征额不得大于(主表第19栏+第21栏)。

】

07)第28栏“分次预缴税额”:

填写纳税人预缴的税款所属期为本期的增值税额。

本栏填写内容包含:

1、独立缴纳增值税的纳税人,按照税法规定在本地或异地预缴且准予抵减本期应纳税额的增值税额;2、汇总缴纳增值税的纳税人,按照税法规定在异地预缴且准予抵减本期应纳税额的增值税额;3、汇总缴纳增值税的纳税人,按照税法规定在异地预缴且准予抵减本期增值税应纳税额的营业税额。

2、小规模纳税人增值税纳税申报

按【征收监控】-【申报征收】-【申报】-【增值税申报】-【2005版增值税纳税申报表(适用于营改增地区小规模纳税人)】顺序进入本功能模块。

如下图所示:

1、操作人员输入纳税人识别号和申报表表头信息,系统做以下校验,校验通过后操作人员可继续进行申报的录入,否则不允许继续录入。

1)输入的纳税人识别号在系统中是否存在,若存在系统根据纳税人识别号自动带出纳税人名称;不存在输入的纳税人系统给出提示信息,不允许继续录入。

2)输入的申报所属期是否大于系统参数“36200改征增值税启用时间”所设置的日期,如果申报的所属期小于系统参数“36200改征增值税启用时间”所设置的日期,系统给出提示,不允许继续录入。

3)纳税人在申报所属期内是否有有效的增值税税种信息,若无有效的增值税税种信息,系统给出提示,不允许继续录入。

4)纳税人申报所属期内是否为小规模纳税人,若不为小规模纳税人则系统给出提示信息,不允许继续录入。

2、为满足营业税改征增值税的需要,小规模纳税人纳税申报表进行了下列调整:

(1)保留《增值税纳税申报表(适用小规模纳税人)》“销售货物、提供加工修理修配劳务”(下称“应税货物及劳务”)的申报项目和填报方法,对“应税货物及劳务”申报项目不作调整。

(2)在《增值税纳税申报表(适用小规模纳税人)》中增设与“应税货物及劳务”并列的“应税服务”填报区域,填报改征增值税的“交通运输业和部分现代服务业”(下称“应税服务”)的申报数据。

(3)增设《增值税纳税申报表(适用于小规模纳税人)附列资料》,由“应税服务有扣除项目”的纳税人填报。

3、当本表第1项“应征增值税不含税销售额”栏的应税服务本期数有数据时,如果附表一未填写则系统提示:

如果本表第1项“应征增值税不含税销售额”栏的应税服务本期数与附表一第8栏的数据不一致,系统提示:

4、当本表第6项“免税销售额”栏有数据时,若“增值税备案事项与申报是否进行强制监控”系统参数没有选用或已选用但参数内容为“2”或“0”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税直接减免——货物及劳务”或“增值税直接减免——应税服务”登记的,则系统给出提示信息“该纳税人不具有免税资格,请提示其到税务机关办理免税资格的备案登记”;若“增值税备案事项与申报是否进行强制监控”系统参数已选用,参数内容为“1”或“3”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税直接减免——货物及劳务”或“增值税直接减免——应税服务”登记的,则系统给出强制监控信息“该纳税人不具有免税资格,请先到税务机关办理免税资格的备案登记,才可填写此栏”。

(提示监控的内容:

0:

全部提示监控,1:

全部强制监控,2:

仅对差额征税类强制监控,3、仅对减免税类强制监控)

5、当附表一第2项有数据时,若“增值税备案事项与申报是否进行强制监控”系统参数没有选用或已选用但参数内容为“3”或“0”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税抵减税额”的“差额征税类”登记,则系统给出提示信息“该纳税人不具有差额征税资格,请提示其到税务机关办理差额征税资格的备案登记”。

若“增值税备案事项与申报是否进行强制监控”系统参数已选用,参数内容为“1”或“2”,且在有效期范围内没有在“增值税备案事项登记”中进行“增值税减免税类”的“差额征税类”登记,则系统给出强制监控信息“该纳税人不具有差额征税资格,请先到税务机关办理差额征税资格的备案登记,才可填写此表”。

(提示监控的内容:

0:

全部提示监控,1:

全部强制监控,2:

仅对差额征税类强制监控,3:

仅对减免税类强制监控)

6、主表第11项“本期应纳税额减征额”栏有数据时,CTAIS系统中有监控条件,即增值税备案事项中需有“02增值税减免税类-增值税抵减税额”的备案。

【CTAIS系统可能修改。

网上申报此栏只有限额,即应纳税额减征额不得大于主表第10栏。

】

升级会员

升级会员