钢铁十三五规划.docx

《钢铁十三五规划.docx》由会员分享,可在线阅读,更多相关《钢铁十三五规划.docx(19页珍藏版)》请在冰豆网上搜索。

钢铁十三五规划

钢铁行业“十三五”规划发布

钢铁工业调整升级规划(2016-2020年)

钢铁工业是国民经济的重要基础产业,是国之基石。

长期以来,钢铁工业为国家建设提

供了重要的原材料保障,有力支撑了相关产业发展,推动了我国工业化、现代化进程,促进

了民生改善和社会发展。

“十三五”时期是我国全面建成小康社会的决胜阶段,是“三步走”

建设制造强国的开局阶段,也是钢铁工业结构性改革的关键阶段,制定并落实好钢铁工业调

整升级规划(2016-2020年),对实现钢铁工业转型升级,建成世界钢铁强国,建设制造强国具有重要意义。

钢铁工业调整升级规划(2016-2020年)依据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》、《中国制造2025》和《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》编制,作为未来五年我国钢铁工业发展的指导性文件。

一、行业现状

“十二五”时期,我国已建成全球产业链最完整的钢铁工业体系,提供了国民经济发展所需的绝大部分钢铁材料,产品实物质量日趋稳定,有效支撑了下游用钢行业和国民经济的

平稳较快发展。

与此同时,我国钢铁工业也面临着产能过剩矛盾愈发突出,创新发展能力不

足,环境能源约束不断增强,企业经营持续困难等问题。

(一)“十二五”发展成就

1.支撑经济快速发展。

“十二五”期间,在需求的带动下,我国粗钢产量由2010年的

6.3亿吨增加到2015年的8亿吨,年均增长5%并在2014年达到8.2亿吨的历史峰值。

钢材国内市场占有率超过99%基本满足了我国国民经济和社会发展对钢材的需求。

2015年,

钢铁工业实现主营业务收入7.3万亿元,利税2416亿元,为国民经济快速稳定增长提供了重要保障。

2.品种丰富质量提升。

“十二五”期间,关键钢材品种生产取得突破,以百万千瓦级核

电用钢、超超临界火电机组用钢、高磁感取向硅钢、第三代高强汽车板、高性能海洋平台用钢等为代表的高端装备用钢实现产业化。

量大面广的建筑用钢实现升级换代,重点大中型钢

铁企业400兆帕(川级)及以上高强钢筋生产比例高达99.6%,达到“十二五”规划“80鳩

上”的目标。

钢材质量大幅提升,达到国外先进实物质量水平的钢材产品497项,产量占全

部品种的40%

3.技术装备水平大幅提升。

我国钢铁企业主体装备总体达到国际先进水平,已拥有一批

3000立方米以上高炉、5米级宽厚板轧机、2米级热连轧机和冷连轧机等世界最先进的现代化冶金装备;重点大中型钢铁企业1000立方米及以上高炉占炼铁总产能72%100吨及以上

转炉(电炉)占炼钢总产能65%高效低成本冶炼技术、新一代控轧控冷技术、一贯制生产管理技术等一批关键共性技术广泛应用,新一代可循环钢铁流程在新建成企业中得到应用。

4.节能减排成效显著。

“十二五”期间,共淘汰炼铁产能9089万吨、炼钢产能9486

万吨。

以干熄焦、干法除尘、烧结脱硫、能源管控中心为代表的节能减排技术在行业广泛应

用。

重点大中型企业吨钢综合能耗(折合标准煤)由605千克下降到572千克,吨钢二氧化

硫排放量由1.63千克下降到0.85千克,吨钢烟粉尘排放量由1.19千克下降到0.81千克,

吨钢耗新水量由4.10吨下降到3.25吨,达到“十二五”规划目标。

钢铁能源消耗总量呈下降态势。

5.产业布局日趋完善。

在“一带一路”、京津冀协同发展、长江经济带三大战略和全国

主体功能区规划引导下,我国钢铁工业布局日趋完善,宝钢湛江一期、武钢防城港等重大沿海基地项目建成投产和启动实施,从根本上改变了我国钢铁“北重南轻”的总体布局。

青钢、芜湖新兴铸管、广钢已完成搬迁和转产,石钢、贵钢、杭钢等城市钢厂搬迁改造或转型发展

正在实施。

6.两化融合水平明显提升。

“十二五”期间,信息化技术在生产制造、企业管理、物流

配送、产品销售等方面应用不断深化,关键工艺流程数控化率超过65%企业资源计划(ERP)

装备率超过70%开展了以宝钢热连轧智能车间、鞍钢冶金数字矿山为示范的智能制造工厂

试点,涌现了南钢船板分段定制准时配送(JIT)为代表的个性化、柔性化产品定制新模式。

钢铁交易新业态不断涌现,形成了一批钢铁电商交易平台。

7.资源保障取得新进展。

国内铁矿石价格指数、现货交易平台、期货交易的联动作用和国际影响力不断增强,铁矿石成交价格更加公开透明。

利用境外铁矿资源的能力不断提升,

已投产的权益矿产能累计1.2亿吨,较“十一五”末增长114%国内铁矿勘探力度不断加大,新增查明铁矿石资源量133亿吨。

废钢资源利用不断推进,“十二五”期间累计利用废钢4.4亿吨,较“^一五”增长14%

(二)主要问题

1.产能过剩矛盾加剧。

“十二五”期间,我国钢铁产能达到11.3亿吨左右,重点大中

型企业负债率超过70%粗钢产能利用率由2010年的79%F降到2015年的70滋右,钢铁产能已由区域性、结构性过剩逐步演变为绝对过剩。

产业集中度不升反降,前十家钢铁企业产

业集中度由2010年的49%降至2015年的34%没有达到“十二五”规划“60%'的目标。

全行业长期在低盈利状态运行,2015年亏损严重。

2.自主创新水平不高。

我国钢铁行业自主创新投入长期不足,企业研发投入占主营业务

收入比重仅有1%左右,没有达到“十二五”规划“1.5%以上”的目标,远低于发达国家2.5%以上的水平,创新引领发展能力不强,尚未跨越消化吸收、模仿创新老模式。

创新载体分散,资金、设备、人才等创新资源重复配置,产学研用协同创新不足,部分关键高端钢材品种还

需依赖进口。

3.资源环境约束增强。

我国钢铁行业装备水平参差不齐,节能环保投入历史欠账较多,

不少企业还没有做到污染物全面稳定达标排放,节能环保设施有待进一步升级改造。

吨钢能

源消耗、污染物排放量虽逐年下降,但抵消不了因钢铁产量增长导致的能源消耗和污染物总量增加。

特别是京津冀、长三角等钢铁产能集聚区,环境承载能力已达到极限,绿色可持续

发展刻不容缓。

4.企业经营亟需规范。

我国钢铁企业良莠不齐,违反环保、质量、安全、土地法规的违

法违规产能仍然存在,严重扰乱市场秩序。

监管处罚及落后产能退出机制不健全,低效产能

和僵尸企业难以市场化退出,行业自律性差,市场竞争无序,加剧了市场恶性竞争。

二、面临的形势

“十三五”期间,我国经济发展步入速度变化、结构优化、动力转换的新常态,进入全面推进供给侧结构性改革的攻坚阶段。

钢铁工业既面临深化改革、扩大开放、结构调整和需

求升级等方面的重大机遇,也面临需求下降、产能过剩及有效供给不足等方面的严峻挑战。

(一)总体形势

新一轮科技革命和产业变革蓄势待发,发展中国家加快谋划和布局,积极承接产业及资

本转移,“一带一路”战略实施,为我国钢铁行业广泛参与国际合作提供了市场机遇。

我国物质基础雄厚、人力资本丰富、市场空间广阔、发展潜力巨大,经济发展方式加快转变,新的增长动力正在孕育形成,经济发展长期向好的基本面没有变,经济韧性好、潜力足、回旋

余地大的基本特征没有变,经济持续增长的良好支撑基础和条件没有变。

消费升级、四化同

步发展、基础设施建设拓展了钢材需求空间。

制造业强国、创新型国家建设正处于关键阶段,对钢铁品种、质量和服务需求不断升级。

政府职能转变,逐步减少政府对微观经济的干预,将充分发挥市场对资源配置的决定性作用,激发市场活力,为我国钢铁工业提供新的发展空

间。

与此同时,世界经济在深度调整中曲折复苏,国际金融危机深层次影响在相当长时期依

然存在,全球粗钢需求增长乏力与钢铁产能过剩矛盾加剧了各种形式的贸易保护主义抬头,国际竞争更加激烈复杂。

全球铁矿石等原燃料供应及价格大幅波动对钢铁工业运行不确定性增大。

我国经济正从靠投资驱动和规模扩张的发展模式向以质量、效益提高和结构优化、产

业升级方向转化。

今后几年,总需求低迷和产能过剩并存的格局难以出现根本改变,经济增

长不可能像以前那样,一旦回升就会持续上行并接连实现几年高增长,产能过剩已不可能通

过历史上持续、高速的经济增长来消化。

经济发展面临的突出矛盾和问题是结构性的,不是

周期性的,是长期积累的深层次矛盾、是环境资源等发展条件的变化决定的,不可能通过短

期刺激实现V型或U型反弹,将经历一个L型发展阶段。

产业迈向中高端水平对钢铁工业有效供给水平提高将提出迫切需求,社会发展与生态文明建设对钢铁工业节能减排、提升质量

将提出更新要求,企业对完善公平竞争、优胜劣汰的市场环境和机制提出了更多期盼。

全力

推进钢铁工业供给侧结构性改革,着力化解过剩产能、实现钢铁行业脱困发展已是当务之急。

(二)需求预测

根据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》确定的国内生产总

值年均增速大于6.5%的预期目标,并考虑了经济发展速度区间、下游产业需求变化、区域发展平衡和钢材进出口等因素,结合钢铁工业发展面临的总体形势,规划综合采用钢材消费

系数法、地区消费平衡法、行业消费调研法等方法,对粗钢需求和产量进行了预测。

从国际看,预测2020年粗钢消费量和产量基本维持在16亿吨左右水平。

从中长期看,

随着全球经济逐步摆脱危机影响,发展中国家在工业化、城镇化发展带动下,粗钢消费将呈

稳定和小幅增长态势。

从国内看,“十三五”我国钢材消费强度和消费总量将呈双下降走势,生产消费将步入峰值弧顶下行期,呈波动缓降趋势。

国内粗钢消费量在2013年达到7.6亿吨峰值基础上,

预计2020年将下降至6.5亿-7亿吨,粗钢产量7.5亿-8亿吨。

三、指导思想、基本原则和目标

(一)指导思想

全面贯彻落实党的十八大和十八届三中、四中、五中全会精神,坚持创新、协调、绿色、

开放、共享发展理念,积极适应、把握、引领经济发展新常态,充分发挥市场配置资源的决定性作用和更好发挥政府作用,着力推动钢铁工业供给侧结构性改革。

以全面提高钢铁工业

综合竞争力为目标,以化解过剩产能为主攻方向,促进创新发展,坚持绿色发展,推动智能

制造,提高我国钢铁工业的发展质量和效益。

(二)基本原则

1.坚持结构调整。

以化解过剩产能为核心,积极稳妥实施去产能,以智能制造为重点,推进产业转型升级,以兼并重组为手段,深化区域布局协调发展。

2.坚持创新驱动。

强化企业创新主体地位,完善产学研用协同创新体系,激发创新活力

和创造力,以破解钢铁材料研发难题为突破点,全面引领行业转型升级。

3.坚持绿色发展。

以降低能源消耗、减少污染物排放为目标,全面实施节能减排升级改造,不断优化原燃料结构,大力发展循环经济,积极研发、推广全生命周期绿色钢材,构建钢铁制造与社会和谐发展新格局。

4.坚持质量为先。

强化企业质量主体责任,以提高产品实物质量稳定性、可靠性和耐久

性为核心,加强质量提升管理技术应用,加大品牌培育力度,实现质量效益型转变。

5.坚持开放发展。

以开放促改革、促发展、促创新,充分利用国内外两个市场和两种资源,坚持“优进优出”,积极引进境外投资和先进技术,全面推动国际钢铁产能合作。

(三)目标

到2020年,钢铁工业供给侧结构性改革取得重大进展,实现全行业根本性脱困。

产能

过剩矛盾得到有效缓解,粗钢产能净减少1亿一1.5亿吨;创新驱动能力明显增强,建成国

家级行业创新平台和一批国际领先的创新领军企业;能源消耗和污染物排放全面稳定达标,总量双下降;培育形成一批钢铁智能制造工厂和智能矿山;产品质量稳定性和可靠性水平大

幅提高,实现一批关键钢材品种有效供给。

力争到2025年,钢铁工业供给侧结构性改革取

得显著成效,自主创新水平明显提高,有效供给水平显著提升,形成组织结构优化、区域分布合理、技术先进、质量品牌突出、经济效益好、竞争力强的发展态势,实现我国钢铁工业由大到强的历史性跨越。

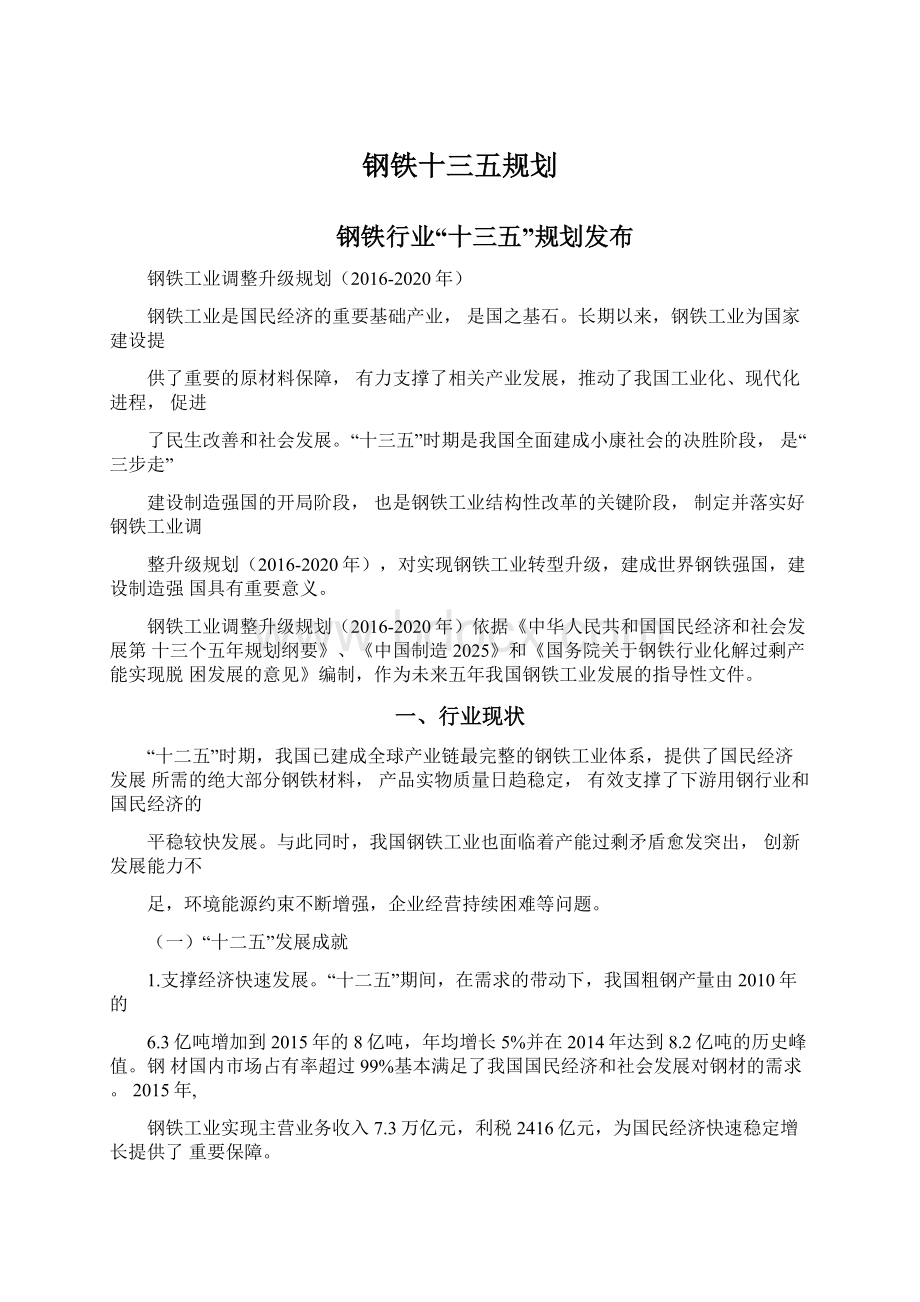

专拦1“十三五那时期姻铁工业调整歼級主要描标

厚号

指标

20154

2020^

五”黑计

1

工业增加便增速W

5.4

&0京右f年均

增遽〉

/

2

粗钢产龍〔亿吨)

11.3

to我下

戒少

1-L5

3

产館利用車(%)

70

80

10金百分点

4

产业集中fl(#10(%)

342

6Q

25个百分

点以上

5

悯铁暂卷刨造示纜试点(寧)n

2

10

B

6

主业勞动生产率(吨舸/人-年)

514

1000

以上

406以上

7

能源消耗总量

/

/

下障10^

以上

9

吨舸堞舎能耗(于克掾煤)

572

庄560

降抵J2以上

吨搁耗新貳量(去方朮)

3.25

W3”2

降低0.06

以上

10

汨染物排放总董

/

/

下降15%

歆上

11

吨舸二爲化硫排放董(千丸)

0.S5

WO68

降低0."

以上

12

例铁冶炕渣加舍利用率(%)

79

90以上

11个百分

点以上

13

研发授入占主营业务收入比宝(%)

1.0

^1.5

0.5金曹

分点以上

14

舸*i构用钢占建筑用钢比例(%)

10

>25

15令百分

点玫上

15

两牝融合

坯坯集戒士型柜业比搁(%)

前

344

11个百分

点以上

脅控枭成丸型企业比例(%)

29

>42

13金百分点以上

产供销集成大型企业比例

(%)

43

A50

了牛百分点以上

四、重点任务

(一)积极稳妥去产能去杠杆

坚持市场倒逼、企业主体、地方组织、中央支持的原则,突出重点、依法依规,综合运

用市场机制、经济手段和法治办法,积极稳妥化解过剩产能,处置僵尸企业,降低企业资产

负债率。

严禁新增钢铁产能。

停止建设扩大钢铁产能规模的所有投资项目,将投资重点放在创新

能力、绿色发展、智能制造、质量品牌、品种开发、延伸服务和产能合作等方面。

各地一律不得净增钢铁冶炼能力,结构调整及改造项目必须严格执行产能减量置换,已经国家核准和

地方备案的拟建、在建钢铁项目也要实行减量置换。

京津冀、长三角、珠三角等环境敏感地

区按不低于1:

1.25的比例实施减量置换。

2015年(含)以前已淘汰产能、落后产能、列入压减任务的产能、享受奖补资金和政策支持的退出产能不得用于产能置换,列入产能置换方

案的企业和装备必须在各地政府网站进行公示,接受社会监督。

依法依规去产能。

严格执行环保、能耗、质量、安全、技术等法律法规和产业政策,对达不到标准要求的,要依法依规关停退出。

2016年全面关停并拆除400立方米及以下炼铁

高炉(符合《铸造生铁用企业认定规范条件》的铸造高炉除外),30吨及以下炼钢转炉、

30吨及以下电炉(高合金钢电炉除外)等落后生产设备。

全面取缔生产“地条钢”的中频炉、工频炉产能。

充分发挥社会监督举报作用,积极利用卫星监测等技术手段,全面开展联合执法检查、违法违规建设项目清理等专项行动,重点排查未列入钢铁行业规范管理的钢铁

生产企业和项目。

推动僵尸企业应退尽退。

将连年亏损、资不抵债、扭亏无望,靠银行续贷等方式生存的

企业实施整体退出作为化解过剩产能的“牛鼻子”。

各地要结合自身实际确定僵尸企业和低

效产能,停止财政补贴,停止银行贷款,妥善安置职工,促其退出市场。

支持地方和企业通过主动压减、兼并重组、转型转产等途径,退出低效产能。

发挥专项奖补资金等激励政策作

用,鼓励产能规模较大的地区主动压减钢铁产能。

降低企业资产负债率。

行业和企业应立足于质量效益为先,通过各种手段大幅降低资产

负债率。

资产负债率较高的企业,要把降低负债作为重要任务。

已经核准和备案的拟建、在建结构调整、城市钢厂搬迁项目,要结合当前形势,在减量发展基础上重新评估建设可行性,经济效益差、资本金比例低于40%勺要坚决停下来,防止产生新的高负债企业。

资不抵债、

债务违约的企业要通过破产重整、债务重组、破产清算等多种方式加快处置,要严厉打击企

业逃废银行债务行为,依法保护债权人合法权益。

要坚持市场化、法治化债转股,由市场主

体自主选择,严禁僵尸企业作为债转股对象。

专栏2化秤过啊严能专项音动

1联警执法检查专頊打动

(1)环保據法专项打动

组织斧農钢铁行业环保情况全面调事卅展环采专项执法检盘”逐一逬行械理排查.依蛍査处坯堆违法行为。

对于粗标姥总老排汚的舸轶仝业*宴低法处前*按日连绞焕刖*幷竟令其采取嗫制生产.停产蹩洽等措施*跨于被贡令停产整治宵拒不停产或秀擂自恢复生产利.以疑停乂整治块退解岭令・又实忘同一连法冇沟等情节戸重的*应依法扭请有批准权的人民政府盍奉停业、裝闭"

(2)席量执点专璃杆站

严格执行产品质置法・对社质*按朮宜誉卿门齟织的监瞥抽査、蛊督检査中被依法別为不合格产品的生产上业.由当疏用录技术生督駅门依法责令企业限期整改*在伍人月内丟壁治或整改夏查不合恪的.或规主坦序吊凿或撤諂其生产许町证a俄虫严肾老处让臬啊”生产拒业,包摘采用中频炉、工频炉进行墀钢的金业,膻曲报吿当地政麻并通报相关薛门,依法采眺断电.停水,停止併款等措!

坚决予以取嫌.

(3)能耗抚浩专期柠动

芳展餐耗执法专项行动.尸胳执冇节的侥寡法‘时达不劉€粗飙生产主耍工序早便产■餐源清耗喂額》誓孫轉牲标耄的产能.書限期整玫・逾撫未畫改咸整茂不达标的,诙逵关停谨出.

(4)安全执法专瑚荐融

组奴龙钢铁企业进行生沥吨理排覺.搀淆企址安全生产狀疋u严格执行安全生产法.对未达到安全生产标准化三圾更以上等级、安全呈产祭件楚不到(塚檢安全覘桎〉.(燻钢安全規程》、(工毗拒业煤气安全规務3等新准羞求的企业*要立閘下达停产釜茂指在6个月內耒螯改或些改后仍不■合塔的.由各地县圾及以上妥全监管部门農请本级人民政骑依法依规按程序于以关停追出.

2违注遼规建设确目清虜者項存功

通谊专项集中检查.重点抽杳•睛访等吊式・捡査冶瘪项目是否庸行核准.話案手绮,是否按规定进行了产能賢换并冬告•嘉止以任何名义*吒何方戎备秦新增产能的锅镶项目-棍据检査悄况,对遗袪违刼建戍项目停产,改t在建頊目立即停止.并霍金SIIEBJ内进行4*.视情节轻■追究有芸企业和人员的盍任,在融资授信.债嫌发行、铁幣运量礬方而卖施联合惩戒"

3洶汰髯后生产设备专琐拧动

按尿t产业绪构调整指导目录(2011年本)(#£)>等有关规克,通过撰鹿排査、绢纵实施、楡査It收.稚查4MI馨一张列星虑工作,全面关停并柝除400立方来具以下加转高炉.池吨及決下域枢转炉、电炉[髙合金钢电炉噤外)等芾后毛产设备"

(2)完善钢铁布局调整格局

统筹考虑市场需求、交通运输、环境容量和资源能源支撑条件,结合化解过剩产能,深

化区域布局减量调整。

沿海地区要转变将区域内钢厂一味转移到沿海建设的思路,不再布局

新的沿海基地,立足现有沿海基地实施组团发展、提质增效;内陆地区要以区域市场容量和

资源能源支撑为双底限,坚决退出缺乏竞争力的企业,立足现有龙头企业实施整合脱困发展。

京津冀及周边地区、长三角地区:

在已有沿海沿江布局基础上,着眼减轻区域环境压力,依托优势企业,通过减量重组,优化调整内陆企业,大幅化解过剩钢铁产能。

位于河北境内首都经济圈内的重点产钢地区,要立足现有沿海钢铁基地,研究城市钢厂整体退出置换,实

现区域内减量发展。

中西部地区、东北老工业基地:

依托区域内相对优势企业,实施区域整合,减少企业家数,压减过剩钢铁产能。

东南沿海地区:

以调整全国“北重南轻”钢铁布局为着力点,建好一流水平的湛江、防城港等沿海钢铁精品基地。

城市钢厂:

对于中心城市中的现有钢厂要服从和服务于城市发展的需要,综合平衡所在

城市整体定位、环境容量、土地资源价值、税收占比等因素,确定关停转产、搬迁转移、与城市协调发展等多种选择。

对不符合所在城市发展要求,改造难度大、竞争力较弱的城市钢

厂,实施转型转产,退出钢铁行业;符合所在城市发展规划的城市钢厂实施“绿色发展、产城共融”战略;正在实施的城市钢厂搬迁项目必须实施减量搬迁,要坚决落实减量置换产能,

并在政府网站上向社会公示。

(三)提高自主创新能力

围绕低能耗冶炼技术,节能高效轧制技术,全流程质量检测、预报和诊断技术、钢铁流

程智能控制技术、高端装备用钢等升级需求,支持现有科技资源充分整合,发挥企业的创新主体作用、设计单位的桥梁和推广作用、大学和科研院所的基础先导作用,实施产学研用相

结合的创新模式,通过市场化运作机制和多元化合作模式,在钢铁领域建设国家级行业创新

平台,提高原始创新、自主集成创新能力,开展行业基础和关键共性技术产业化创新工作,每年取得标志性创新成果。

推动建设国家技术创新示范钢铁企业,支持以钢铁为主导产业的

国家新型工业化产业示范基地建设。

鼓励优势钢铁企业与科研院校、设计单位和下游用户的

协同创新,加大创新投入,实现创新引领发展新局面。

黄犍技术发展重点

1生产工艺芙蹴技术

复杂难选矿综合克用技术*低能轧离炉冶塚技术*髙效缭邑电炉冶■炼枝术*高致低成本洁净钢冶煤技木,铸坯直接孔制技术,趙快速冷却技术*苹能髙效轧制及后绒处理技术.

2产品蜃畳关鐵技术

全盍续自动跟踪产品表両质矍缺陷检耐技术,连钱坯大尺寸载両洁净度检测技术,产品组_织性能拄境检测与精确预报技术.全流程工艺丐量数据集成和施臺雀媒塚合评阶技术,产品工艺质彗参数采集与存储、迫鸿分析技朮、产品质量交互分析与异常诊断技朮。

3智能制逵关董技术

关魏工艺装备智能控制专束系统’智能札器人应用技术*生产制谴流程赛目忙实时优化在殘运行技术*关槌工艺装备智能故顒诊断与维护尢数搏系统.钢铁摩业供应链智能优化技术,协作制it企业倍息篥威技术。

I

(四)提升钢铁有效供给水平

推动服务型制造。

全面确立以用户为中心的产品理念和服务意识,推进钢铁企业由制造

商向服务商转变。

鼓励钢铁企业与下游用钢企业主动对接,围绕用户需求,结合先期研发介

入、后期持续跟踪改进(EVI)模式,创新技术支持和售后服务,完善物流配送体系,提供材料推荐、后续加工使用方案等一系列延伸服务,创造和引领高端需求。

支持企业重点推进

高技术船舶、海洋工程装备、先进轨道交通、电力

、航空航天、机械等领域重大技术装备所需高端钢材品种的研发和产业化,力争每年突破

3-4个关键品种,持续增加有效供给。

专軽4关键話神重大工程

T海洋工程護备及高技术制舶领域

穴找訓賢潜接钢,帝止灵性能厚板*杭寒弓超低温环境舸朝用钢.赢犠耐蚀钢.[.需船用般瓦钢,海洋孚台粧駁结构用钢及配螯惺材.

2先进轨道支通董备领城

鬲毀轮对用钢,夜罐重载高隔魇汞轨.车辆车体用耐候耐址钢"

3节能专新能源汽车领域

新一代超高强汽李钢’热冲压用镀展板’趙高强帘线钢等。

4电力叢备领圾

超超桁界火电机組用耐热钢,汽轮机和发电机用大锻件与大叶片用钢*核申机殂压水堆肉构件用钢.木电札纽用大社嘏件钢与韜壳用钢©

5戋械基础零部件领爆

先进制锻业用底性能输汞钢、齒轮钢、沖簧钢,传动轴用趙貫强度钢,裔

强初非调质钢,12.9级以上高强度紧固件用钢等"

6其他裔為质特珠钢

高品质冷數钢,机床潦珠銓杠专用钢,复杂刀具用易切削工具钢,特种装备用超高强度不锈钢,节麓环探装备与优工装备用耐毡钢.髙效率、低损耗及特乘用谨硅钢.大截面.高均匀*衙性植模具钢,裔性能冷轧線用钢,商温合金*轧制复合扳普E

(五)发展智能制造

夯实智能制造基础。

加快推进钢铁制造信息化、数字化与制造

升级会员

升级会员