进出口货物征免税申请表.docx

《进出口货物征免税申请表.docx》由会员分享,可在线阅读,更多相关《进出口货物征免税申请表.docx(5页珍藏版)》请在冰豆网上搜索。

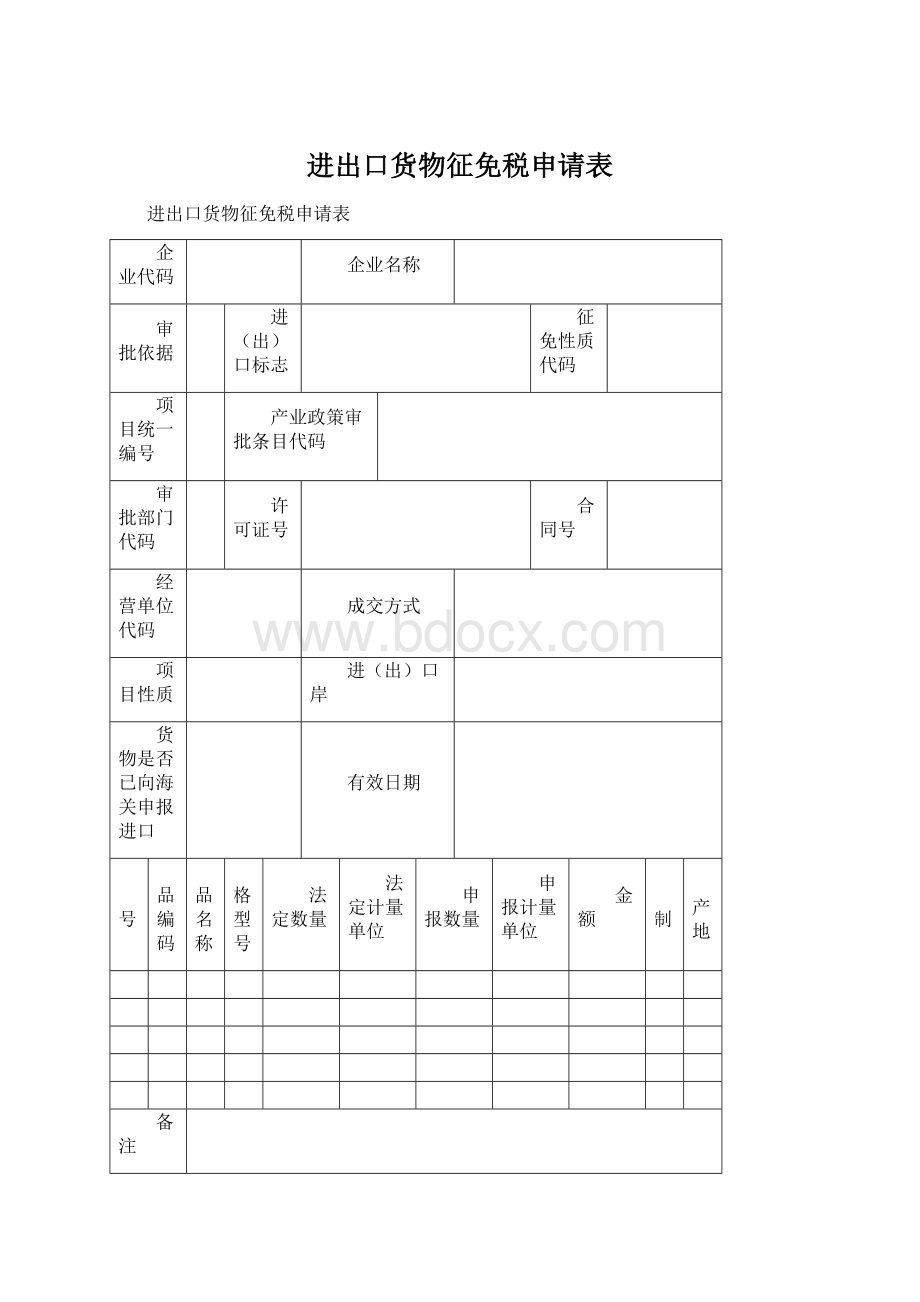

进出口货物征免税申请表

进出口货物征免税申请表

企业代码

企业名称

审批依据

进(出)口标志

征免性质代码

项目统一编号

产业政策审批条目代码

审批部门代码

许可证号

合同号

经营单位代码

成交方式

项目性质

进(出)口岸

货物是否已向海关申报进口

有效日期

序号

商品编码

商品名称

规格型号

法定数量

法定计量单位

申报数量

申报计量单位

金额

币制

原产地

备注

减免税申请人签章

年月日

联系人:

电话:

填制说明

一、企业代码:

在海关报关注册的位数编码。

如无,应为空。

二、企业名称:

向海关申请办理减免税手续的货主单位的规范全称,若名称过长则从前往后取。

三、审批依据:

海关凭以办理征免税手续的文件号,具体如下:

.年月日之前成立(包括增资)的外资项目填写联合公告〔〕号;

.年月日至年月日成立(包括增资)的外资项目填写署税〔〕号文;

.年月日至年月日成立(包括增资)的外资项目填写署税〔〕号文;

.年月日至年月日成立(包括增资)的外资项目填写署税发〔〕号文;

.自有资金项目和外商投资研发中心项目填写署税〔〕号文;

.内资项目填写联合公告〔〕号文;

.年月日以前的贷款项目填写计规划〔〕号文,年月日以后的贷款项目填写署税〔〕号文;

.科教用品项目中的科学研究、科技开发机构填写〔〕号令,其余填写〔〕号令;

.国批减免项目中饲料填写署税发〔〕号,化肥填写税管函〔〕号,民用飞机填写署税发〔〕号,种用动植物填写署税发()号文;

、远洋渔业项目填写署税〔〕号文;

、无偿援助项目填写署税〔〕号文;

、内部暂定项目在总署下发的年度执行内部暂定税率的文件中落实到企业的,填写该文件号;其余填写《双限暂定税率商品办理证》的文号;

、残疾人项目进口填写署税〔〕号文;

、特定减免税专项请示总署的填写总署的批文号;

、年月日及以后核准(以项目申请报告核准日期为准)(包括增资)的外商投资项目填写总署公告〔〕号;

、涉及重大装备政策的商品,在原审批依据后增加对应的重大装备文件号;

、其它适用《海关总署、国家发改委、财政部、商务部联合公告》(年第号)的外商投资企业,一律填写联合公告〔〕号;

、保税区项目填写署监〔〕号;

、海陆石油项目填写署税发〔〕号;

、公益收藏项目填写海关总署公告〔〕号文。

四、进出口标志:

进口()或出口()。

五、征免性质代码:

与的征免性质及代码一致。

六、项目统一编号:

、需进行减免税项目备案的,应填写项目备案的统一编号,不能为空。

、无需进行备案的项目,此栏应为空。

七、产业政策审批条目代码:

鼓励项目填写《项目确认书》上的产业政策审批条目及代码;其余项目不予填写。

八、审批部门代码:

鼓励项目填写《项目确认书》上的审批部门及代码;自有资金填写《外商投资企业进口更新设备、技术及配备件证明》或《技术改造项目确认登记证明》的审批部门及代码;其余项目不予填写。

九、许可证编号:

填写与海关联网核销的许可证的编号,一份免税表只能有一项许可证货物。

其余应为空。

十、合同号:

进出口货物合同(协议)的全部字头和号码。

如无合同则填报发票号。

十一、经营单位代码:

指对外签订并执行进出口贸易合同的中国境内企业或单位。

特殊情况下应根据如下原则确定:

、无偿援助货物及境外捐赠、归还、追索藏品的,填报直接接受货物的单位。

、进出口企业之间相互代理进出口,或没有进出口经营权的企业委托有进出口经营权的企业代理进出口的,填报代理方。

、外商投资企业委托外贸企业进口设备的,填报外商投资企业。

十二、成交方式:

本栏目应根据实际成交价格条款按海关规定的《成交方式代码表》选择填报相应的成交方式代码。

无实际进出境的,进口填报价,出口填报价。

十三、项目性质代码:

鼓励项目填写《项目确认书》的项目性质及代码;自有资金填写企业性质;其余项目不予填写。

十四、进(出)口口岸:

进出口货物在国内办理报关手续的现场海关名称。

十五、是否已向海关申报进口:

是()或否()。

十六、有效日期:

指《征免税证明》的有效时间,一般情况自审批之日起半年内有效,特殊情况如:

文件执行年限到期,可由人工输入。

十七、商品编码:

指进(出)口货物在现行《进出口税则》上对应的税号。

十八、商品名称:

进(出)口货物规范的中文商品名称。

具体要求如下:

、应如实申报,与所提供的合同或发票相符;

、申报名称应规范,以能满足海关归类、审价及监管的要求为准;

、总署批复免税的商品,其名称必须与批文上的名称相符;

、进口旧设备,应在商品名称中注明“旧”及新旧程度。

如“(旧)缝纫机(七成新)”;

、商品名称应先填写法检商品,后填写非法检商品。

十九、规格型号:

进(出)口货物详细的规格型号,以能满足海关归类、审价及监管的要求为准。

如进口合同或发票中有货物规格型号的,必须在免税表中列明。

二十、法定数量:

进(出)口货物实际成交的数量。

二十一、法定计量单位:

商品编码对应的法定计量单位。

二十二、申报数量:

进(出)口货物实际成交的数量。

二十三、申报计量单位:

进(出)口货物实际成交的计量单位,但不允许为“箱”、“捆”、“包”等虚数。

二十四、金额

填写货物实际成交的总价,应与所提供的合同及发票一致,运保费及其他计入完税价格的费用摊入每项商品价格中。

二十五、币制:

进(出)口货物实际成交价格的币种。

二十六、原产地:

进出口货物的生产、开采或加工制造的国家(地区)。

二十七、备注:

以下特殊情况应在备注中注明,否则为空:

、按内资商品目录审核且进口的设备在内资不予免税目录中有技术规格限制的,将有关技术参数在备注中注明;

、内资项目若其进口的设备在内资不予免税目录“通用设备”与“专用设备”都有规格限制,应在备注中加注“通用”或“行业”;

、内资项目若其进口的设备属内资不予免税目录列名的“……生产线”、“……成套设备”、“……系统”,且为全部组成设备,应将有关技术参数在备注中注明,并在备注中加注“生产线”、“成套设备”、“系统”全套,若属项目建设初期,仅进口上述生产线、成套设备或系统中的部分设备,应将有关技术参数在备注中注明,并在备注中加注“生产线”、“成套设备”、“系统”初期建设;

升级会员

升级会员