橡胶行业统计分析 橡胶英才网.docx

《橡胶行业统计分析 橡胶英才网.docx》由会员分享,可在线阅读,更多相关《橡胶行业统计分析 橡胶英才网.docx(13页珍藏版)》请在冰豆网上搜索。

橡胶行业统计分析橡胶英才网

2011年,行业经济运行基本平稳,全年实现较大幅度的增长,出口增幅呈现持续回落趋势,主要产品结构及出口结构稳步调整优化。

受原材料价格的大幅波动的影响,行业经营效益下滑。

一、2011年行业运行主要状况

据对轮胎、力车胎、胶管胶带、橡胶制品、胶鞋、乳胶、炭黑、废橡胶综合利用、机械模具、橡胶助剂、骨架材料11个分会412家重点会员企业的统计,完成现价工业总产值3122.11亿元,同比增长16.97%;实现销售收入3110.31亿元,同比增长17.58%;实现出口交货值882.51亿元,同比增长27.05%。

行业实现利税177.26亿元,同比下降2.95%,实现利润98.11亿元,同比下降9.03%;341家重点企业中(不包括助剂、骨架)50家亏损,亏损面14.66%;亏损额8.87亿元。

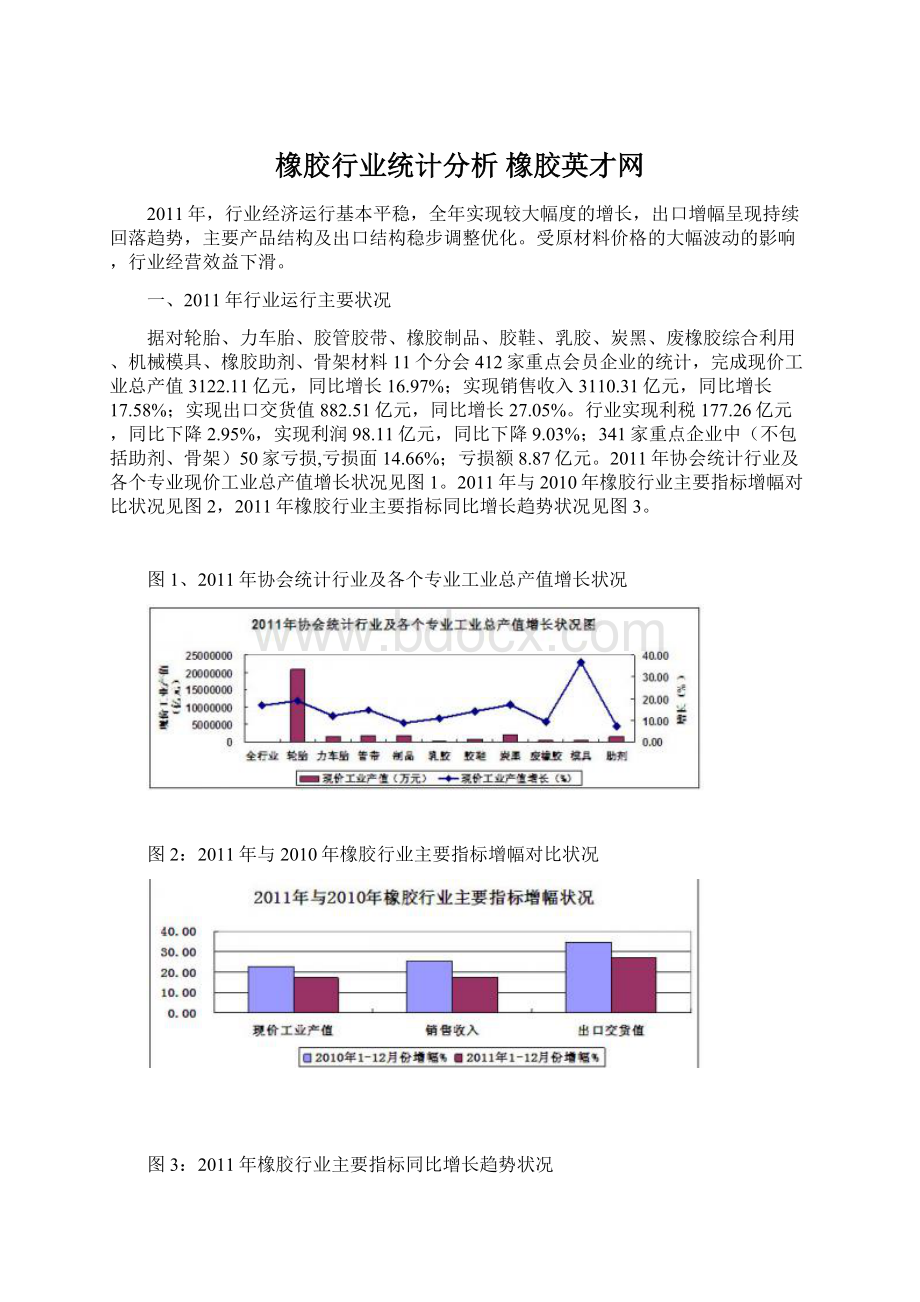

2011年协会统计行业及各个专业现价工业总产值增长状况见图1。

2011年与2010年橡胶行业主要指标增幅对比状况见图2,2011年橡胶行业主要指标同比增长趋势状况见图3。

图1、2011年协会统计行业及各个专业工业总产值增长状况

图2:

2011年与2010年橡胶行业主要指标增幅对比状况

图3:

2011年橡胶行业主要指标同比增长趋势状况

1、轮胎

轮胎45家重点会员企业2011年与2010年轮胎主要指标增幅对比状况见图4,2011年轮胎主要指标同比增长趋势状况见图5。

2011年现价工业产值同比增长19.09%,销售收入同比增长19.39%;综合外胎产量同比增长2.54%,子午线轮胎产量同比增长5.54%,全钢子午胎产量同比增长4.29%;子午化率达86.65%,同比提高2.46个百分点。

出口轮胎交货值同比增长27.44%;出口率(值)为33.59%,与去年同比上升2.2个百分点。

出口轮胎交货量同比增长3.9%,出口率(量)为42.27%,与去年同比上升0.55个百分点。

图4:

2011年与2010年轮胎主要指标增幅对比状况

图5:

2011年轮胎主要指标同比增长趋势状况

2.力车胎

力车胎30家重点企业2011年与2010年力车胎主要指标增幅对比状况见图6,2011年力车胎主要指标同比增长趋势状况见图7。

2011年工业总产值同比增长12.17%,销售收入同比增长13.61%;主导产品中自行车外胎产量同比下降2.4%,摩托车外胎产量同比增长7.57%。

出口交货值与去年同比增长18.04%;出口率(值)20.15%,同比增长1.0个百分点。

图6:

2011年与2010年力车胎主要指标增幅对比状况

图7:

2011年力车胎主要指标同比增长趋势状况

3、胶管胶带

胶管胶带行业46家重点企业2011年与2010年胶管胶带主要指标增幅对比状况见图8,2011年胶管胶带主要指标同比增长趋势状况见图9。

2011年工业总产值同比增长14.63%,销售收入同比增长14.79%;主要产品输送带产量同比增长16.21%,V型带产量同比增长2.01%,胶管产量同比下降3.7%。

出口交货值与去年同比增长16.9%;出口率(值)12.09%,同比增加0.24个百分点。

图8:

2011年与2010年胶管胶带主要指标增幅对比状况

图9:

2011年胶管胶带主要指标同比增长趋势状况

4、制品

橡胶制品50家重点企业2011年与2010年橡胶制品主要指标增幅对比状况见图10,2011年制品主要指标同比增长趋势状况见图11。

2011年现价工业总产值同比增长8.6%,销售收入同比增长7.45%;主要产品“O”型密封圈同比增长25.58%,汽车减震制品同比增长27.38%。

出口交货值同比增长27.7%;出口率(值)17.91%,同比增加2.68个百分点。

图10:

2011年与2010年橡胶制品主要指标增幅对比状况

图11:

2011年制品主要指标同比增长趋势状况

5、乳胶

乳胶29家重点企业2011年与2010年乳胶主要指标增幅对比状况见图12,2011年乳胶主要指标同比增长趋势状况见图13。

2011年工业总产值同比增长10.9%,销售收入同比增长15.81%;主要产品避孕套同比下降14.42%,医用手套同比下降0.84%,检查手套同比下降5.41%。

出口交货值同比增长16.1%;出口率(值)50.08%,与去年同期相比增加2.24个百分点。

图12:

2011年与2010年乳胶主要指标增幅对比状况

图13:

2011年乳胶主要指标同比增长趋势状况

6、胶鞋

胶鞋29家重点企业2011年与2010年胶鞋主要指标增幅对比状况见图14,2011年胶鞋主要指标同比增长趋势状况见图15。

2011年现价工业产值同比增长14.19%,销售收入同比增长19.96%;胶鞋产量同比下降6.46%。

出口交货值同比下降13.03%;出口率(值)6.22%,与去年同期相比下降2.36个百分点。

图14:

2011年与2010年胶鞋主要指标增幅对比状况

图15:

2011年胶鞋主要指标同比增长趋势状况

7、炭黑

炭黑38家重点企业2011年与2010年炭黑主要指标增幅对比状况见图16,2011年炭黑主要指标同比增长趋势状况见图17。

2011年现价工业产值同比增长17.18%,销售收入同比增长17.33%;炭黑总产量同比增长14.84%,其中湿法炭黑产量同比增长15.48%。

出口交货值同比增长166.92%;出口率(值)13.51%,与去年同期相比增加7.58个百分点。

图16:

2011年与2010年炭黑主要指标增幅对比状况

图17:

2011年炭黑主要指标同比增长趋势状况

8、废橡胶综合利用

废橡胶48家重点企业2011年与2010年废橡胶综合利用主要指标增幅对比状况见图18,2011年废橡胶综合利用主要指标同比增长趋势状况见图19。

2011年现价工业产值同比增长9.26%,销售收入同比增长14.0%。

再生胶产量同比增长10.74%,胶粉产量同比下降0.45%。

出口交货值同比增长29.29%;出口率(值)为4.81%,同比增加0.75个百分点。

图18:

2011年与2010年废橡胶综合利用主要指标增幅对比状况

图19:

2011年废橡胶综合利用主要指标同比增长趋势状况

9、机械模具

机械模具26家重点企业2011年与2010年份模具主要指标增幅对比状况见图20,2011年模具主要指标同比增长趋势状况见图21。

2011年现价工业产值同比增长36.64%,销售收入同比增长34.4%;子午胎模具产量同比增长22.6%。

出口交货值同比增长26.88%;出口率(值)为14.77%,与去年同期相比下降0.88个百分点。

图20:

2011年与2010年模具主要指标增幅对比状况

图21:

2011年模具主要指标同比增长趋势状况

10、橡胶助剂

橡胶助剂45家重点企业2011年与2010年橡胶助剂主要指标增幅对比状况见图22,2011年橡胶助剂主要指标同比增长趋势状况见图23。

2011年工业总产值同比增长7.14%,销售收入同比增长8.31%。

橡胶助剂总产量同比增长8.31%;其中主要产品促进剂产量同比增长9.47%,防老剂产量同比增长14.08%。

出口交货值同比增长6.94%,出口率(值)30.98%,同比下降0.4个百分点。

图22:

2011年与2010年橡胶助剂主要指标增幅对比状况

图23:

2011年橡胶助剂主要指标同比增长趋势状况

11、骨架材料

骨架材料胶26家重点企业2011年实现现价工业总产值341.03亿元,同比增长6.4%。

生产骨架材料共计225.2万吨,其中锦纶帘布25.4万吨,同比下降6.55;涤纶帘布13.0万吨,同比增长18.75%;钢丝帘线136万吨,同比增长12.9%;胎圈钢丝42.4万吨,同比减少10.91%;管带钢丝8.4万吨,同比增长35.07%。

二、2011年市场状况

1、轮胎销售价格状况

根据对市场上4种载重子午胎以及4种轿车子午胎零售价格的监测,以2011年1月为基点,计算2011年12月份全钢子午胎价格指数为104.44,半钢轿车子午胎指数为102.49。

2011年载重胎及轿车胎价格指数趋势见图24。

图24:

载重胎及轿车胎价格指数趋势

2、汽车及摩托车产销状况

据中国汽车工业协会统计分析,2011年汽车产销分别为1841.89万辆和1850.51万辆,产销分别增长0.84%和2.45%,比上年分别回落31.60和29.92个百分点,产销增速为13年来最低。

2011年乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.23%和5.19%。

其中SUV产销完成160.26万辆和159.37万辆,同比分别增长19.78%和20.19%;MPV产销完成50.62万辆和49.77万辆,同比分别增长12.24%和11.74%,SUV和MPV占乘用车总量比重同比继续提高,对乘用车整体增长起到重要作用。

2011年商用车产销分别完成393.36万辆和403.27万辆,同比分别下降9.94%和6.31%。

其中客车(含非完整车辆)产销分别为48.26万辆和48.79万辆,同比分别增长7.88%和10.11%;货车产销分别为265.37万辆和270.20万辆,同比分别下降7.04%和4.57%;半挂牵引车产销分别为24.43万辆和25.76万辆,同比分别下降32.61%和27.37%;货车非完整车辆产销分别为55.29万辆和58.53万辆,同比分别下降21.35%和13.31%。

2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。

其中:

纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:

纯电动汽车5579辆、混合动力2580辆。

另外,2011年生产代用燃料汽车3.11万辆,销售3.13万辆。

2011年,我国摩托车工业总体呈现平稳发展,尽管国内市场受国Ⅲ实施、替代品冲击等影响,需求有所下降,但摩托车出口增长强劲,有效支撑了行业产销的规模。

2011年,全行业产销摩托车2700.52万辆和2692.77万辆,同比增长1.21%和1.32%。

2011年出口摩托车1074.47万辆,同比增长27.67%;出口金额51.06亿美元,同比增长35.24%。

3、天然胶及复合橡胶进口状况

根据中国海关数据统计,12月份进口技术分类天然胶14.68万吨,与上年同期相比增加11.9%,进口额5.83亿美元,与上年同期相比增加10.6%;2011年累计进口技术分类天然胶158.9万吨,与上年同期相比增加17.4%,进口额74.45亿美元,与上年同期相比增加71.8%。

12月份进口其它未硫化的初级形状复合橡胶5.47万吨,与上年同期相比下降25.5%,进口额2.08亿美元,与上年同期相比下降28.5%;2011年累计进口其它未硫化的初级形状复合橡胶63.37万吨,与上年同期相比下降21%,进口额29.77亿美元,与上年同期相比增加17.5%。

2009年以来的技术分类天然胶价格走势状况见图25。

图25:

技术分类天然胶价格走势状况

4、大宗原材料价格状况

12月份进口3#烟片胶最高售价30000元/吨,较上月环比下跌8.54%;5#标准胶最高售28800元/吨,较上月环比下跌7.84%,20#标准胶最高售价28000元/吨,与上月持平;顺丁胶最高售价27500元/吨,较上月环比下跌13.44%;1500丁苯胶最高售价24200元/吨,较上月环比下跌6.92%。

三、2011年行业经济运行主要特点及分析

1、行业保持增长,主要经济指标增幅平稳放缓,增长幅度较上年度回落明显。

今年以来,受我国汽车等相关行业发展减速,国际经济复苏缓慢,以及原材料、生产成本上涨等因素的影响,橡胶工业经济增长放缓,与上年相比增幅回落明显。

根据协会对重点会员企业的统计,行业主要经济指标现价工业产值、销售收入和出口交货值的增长幅度呈现逐月平稳放缓的趋势,行业经济运行总体平稳(见图3:

2011年橡胶行业主要指标同比增长趋势状况)。

全年的增长幅度较上年有明显的回落,其中现价工业产值回落5.62个百分点,销售收入回落7.74个百分点,出口交货值回落7.47个百分点(见图2:

2011年与2010年橡胶行业主要指标增幅对比状况)。

细分行业中,轮胎三项指标分别回落1.74、4.14、8.92个百分点,胶管胶带三项指标分别回落6.79、10.4、19.71个百分点,力车胎受摩托车行业景气回升的拉动,销售收入和出口交货值分别增长1.73和8.79个百分点。

2、主要产品产量的增幅出现了相当大幅度的回落,部分产品出现负增长。

2011年,我国汽车行业增长乏力,国家基础设施建设降速,这些橡胶行业的下游市场的低迷,需求的减少,导致轮胎等橡胶制品的增幅出现了相当大幅度的回落。

根据协会对重点会员企业的统计,综合外胎产量增幅回落13.5个百分点,仅仅增长2.54%;自行车胎产量增幅回落14.77个百分点,同比增幅为-2.4%;输送带产量增幅回落12.98个百分点,V带产量增幅回落5.69个百分点,胶管产量增幅回落20.28个百分点,其它如胶鞋、汽车减震制品、“O”型密封圈、乳胶产品的产量增幅与去年相比均有不同幅度的回落,其中胶鞋、避孕套等产品产量为负增长。

3、行业出口增幅呈现持续下降趋势。

国际市场上,美国经济尚未走出金融危机的阴影,增长明显低于市场预期,欧元区各国在主权债务危机中愈陷愈深,经济低迷,新兴经济体增速放缓。

受全球经济减速的影响,行业出口呈现持续下降的趋势。

根据协会对重点会员的统计,及至年末,行业出口交货值的增长幅度较年初收窄10.76个百分点,细分行业中,轮胎收窄16.98个百分点,力车胎、胶管胶带、橡胶制品、乳胶分别收窄7.03、53.59、27.37、21.8个百分点。

4、轮胎等产品结构以及出口产品的结构得到进一步优化。

虽然经济增速放缓,出口增幅持续下降,但轮胎等产品结构以及出口产品的结构得到进一步优化。

根据协会对重点会员企业的统计,轮胎子午化率达到86.65%,较上年提高2.46个百分点;出口轮胎中,出口子午胎量占出口轮胎总量达到90.27%,较上年提高2.05个百分点,优质、高价的轮胎产品在出口中的比重在加大。

5、天然胶、合成胶价格大幅波动,行业控制成本难度大,效益下降。

2011年行业所需天然胶的价格在年初时一路飙升,不断出现新高,在高位运行一段时间后,又出现断崖式波动,受天然胶价格的影响,主要的合成橡胶价格先是跟随上涨,而后也是巨幅波动。

行业所需的这些大宗原材料价格的大幅波动,增加了行业控制成本的难度,使行业的经营效益一路下滑。

根据协会统计重点会员企业的统计,全行业利润比上年度下降9.03%,亏损额比上年度增加了100.12%,亏损面达到14.66%,比上年度增加4.69个百分点。

具体细分行业中,轮胎行业利润比上年度下降16.19%,亏损额比上年度增加了92.25%,亏损面达到25.58%,比上年度增加6.98个百分点。

四、2012年影响行业经济运行主要因素分析

(一)国内市场:

1、我国汽车行业在经历了2011年产销增速大幅回落后,2012年将有所恢复,预计2012年汽车行业的增长速度将达到6-8%,预计销售量2000万辆左右。

这将对橡胶行业产生明显的拉动效应。

2、近些年来,我国机动车保有量保持较快增长速度,2011年全年增加1773万辆,截至2011年底,全国机动车保有量为2.25亿辆,其中汽车1.06亿辆。

机动车保有量的持续增长,将为我国橡胶工业提供更大的内需市场,促进橡胶行业的持续增长。

3、为应对通胀压力,中国政府于2010年11月份开始密集调控货币政策,经过连续6次提准及2次加息后,中国通胀拐点已经开始显现,国内货币政策已经开始出现松动的迹象。

2012年,针对经济放缓的趋势和外围环境的风险,预计将停止持续的紧缩策略,并将适度放松对特定如中小企业的流动性支持。

政策的调整,将明显改善国内市场的需求状况。

(二)国际市场:

1、欧洲市场方面,随着欧盟REACH法规的逐步实施,以及将于2012年11月正式实施的欧盟轮胎标签法,国内轮胎企业出口欧盟将面临着越来越大的安全环保压力。

国内的一些重点龙头企业已经做好了相关的准备,但也有相当部分的企业生产的产品达不到相关的法规要求。

2、美国市场方面,出于大选年政治考虑,对华贸易态度明显趋于强硬,2009年开始实施的对中国轮胎特保案可能会延期,针对全钢胎的双反案的阴霾也未散尽,预计今后的贸易摩擦态势将会升级,有可能再次染指中国轮胎。

为此,轮胎出口企业要高度重视这一动向。

3、欧元区各国深陷债务泥潭,虽然大规模债务违约、欧元区解体的极端情况难以发生,但陷入温和衰退的可能性较大;美国一直没有从金融危机的阴影中走出来,经济在复苏与持续衰退之间起起伏伏,GDP增长不尽人意,失业率居高不下,房地产市场复苏缓慢;新兴经济体的增速也出现了放缓的态势。

综上所述,2012年橡胶行业出口将面临的压力越来越大,面对更多的不确定性,预计2012年出口增幅将继续延续今年的回落趋势,但回落幅度将收窄,预计出口交货值全年增幅实现20%左右,主要产品轮胎的出口量增幅也将继续回落,面临持平的危险。

但受益于内需市场的改善,预计全行业仍将保持稳定的增长,主要经济指标将保持20%以上的增长,主要产品轮胎的产量将能实现8%以上的增长。

稿件来自:

中国橡胶网-中国橡胶工业协会

升级会员

升级会员