招商证券罗毅的著名的M1定买卖全.docx

《招商证券罗毅的著名的M1定买卖全.docx》由会员分享,可在线阅读,更多相关《招商证券罗毅的著名的M1定买卖全.docx(21页珍藏版)》请在冰豆网上搜索。

招商证券罗毅的著名的M1定买卖全

下跌目标位2300-大道至简,M1定买卖

我们在这篇文章中提出最简单的模型,以M1的同比增速来定买卖,结果非常惊人,如果从96年开始以这种操作投资深成指,到目前的收益率差不多9400%,你没有看错,95倍,下面我们会公布这种操作的细节(完全可以复制),那么是什么样的模型呢?

而以此为依据,现在绝对是卖股票的绝佳机会,而且这轮调整很有可能到2300点。

其实我并不是一个喜欢忽悠的人,在下文中我会在这些看似简单的模型后面,提炼出自己的思想,也方便投资者理解一些经济现象。

一、简单的事实

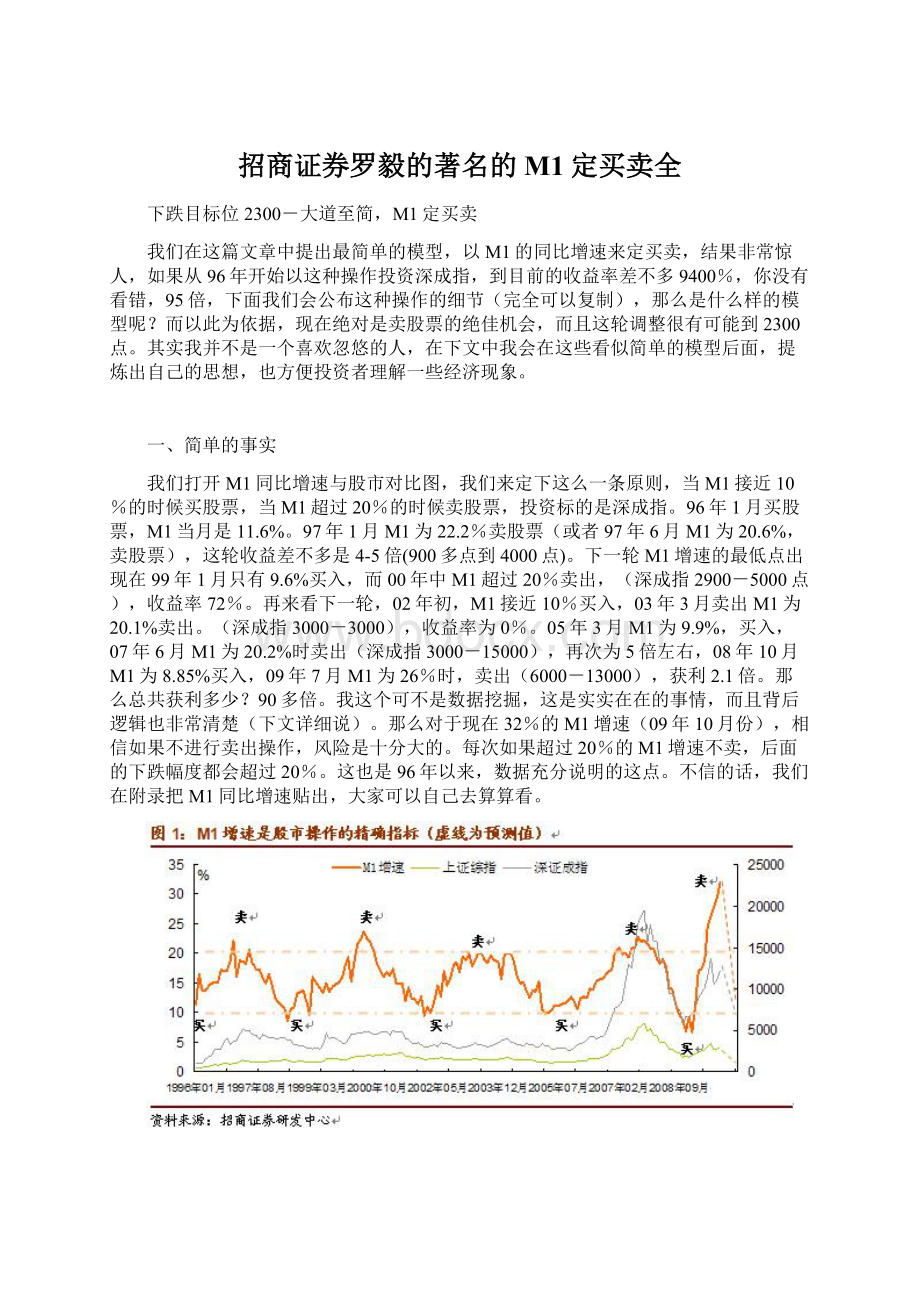

我们打开M1同比增速与股市对比图,我们来定下这么一条原则,当M1接近10%的时候买股票,当M1超过20%的时候卖股票,投资标的是深成指。

96年1月买股票,M1当月是11.6%。

97年1月M1为22.2%卖股票(或者97年6月M1为20.6%,卖股票),这轮收益差不多是4-5倍(900多点到4000点)。

下一轮M1增速的最低点出现在99年1月只有9.6%买入,而00年中M1超过20%卖出,(深成指2900-5000点),收益率72%。

再来看下一轮,02年初,M1接近10%买入,03年3月卖出M1为20.1%卖出。

(深成指3000-3000),收益率为0%。

05年3月M1为9.9%,买入,07年6月M1为20.2%时卖出(深成指3000-15000),再次为5倍左右,08年10月M1为8.85%买入,09年7月M1为26%时,卖出(6000-13000),获利2.1倍。

那么总共获利多少?

90多倍。

我这个可不是数据挖掘,这是实实在在的事情,而且背后逻辑也非常清楚(下文详细说)。

那么对于现在32%的M1增速(09年10月份),相信如果不进行卖出操作,风险是十分大的。

每次如果超过20%的M1增速不卖,后面的下跌幅度都会超过20%。

这也是96年以来,数据充分说明的这点。

不信的话,我们在附录把M1同比增速贴出,大家可以自己去算算看。

二、背后的逻辑(M1是货币调控最重要指标)

有人可能会认为这纯粹数据,没什么逻辑,经济是最关键的。

其实,这点我也曾经犯过错误,错误就是过于相信经济对股市的影响,所以09年认为全球衰退没有结束,市场不会大幅上涨,事实证明错了,因为当M1下降超过10%的时候,我们强大的政府一定会想法把M1从底部拉起来。

说到底,这就是通胀和政府调控之间的关系,说中国的股市是政策市,这确实没有说错。

当M1降低到不足10%增速时,中国的通缩压力将会极为显著,因为在以前我们的潜在增长率都是8%以上,如果M1只有10%的增速,整体社会环境有压力。

很多人会说货币增速看M2,这点我不否认,但是M1和M2的关系更能反映出货币流通速度的变化,也就是说,M1对物价会更为敏感(公式还是以前一直说得MV=PQ)。

现在我们M1为30%以上的增速,这在92年出现过,第二年的严厉调控,相信大家都记忆犹新,而中间那几次的牛熊交替,也是与M1增速相互变化,而且每次都是20%以上的M1增速,中央就开始严厉调控,为什么?

因为再不调控,我们M2往M1转移速度就会失控(存款活期化,投机氛围浓烈,造成货币流通速度的迅速提高),即使此时M2增长可能还不会太快,M1增长如果失控,物价不大幅波动,那就是经济学上的笑话了。

所以,当M1增速在20%以上,那么央行一定会收紧流动性,而现在M1>M2增速,那更加会加大调控,而我们潜在增长率的降低(后面详细说),会使得央行更加更加大的加大调控力度。

这点在今年也看的很清楚,从7月开始收紧(虽然口头上不这样说)。

(M2与M1增速表)

三、到了压通胀的时候了!

有些人喜欢盯CPI,认为只要CPI不起来,就不用压,这真是很搞笑的事情。

通胀是指全社会商品的价格,30%的货币增长,后面带来多少通胀,经济学家算的清楚,我就不多说了(看看我以前写的报告),而CPI仅仅是取了个有代表性的篮子,这个篮子如果代表不了全社会商品的价格,那还有什么研究意义?

同时,从货币供应,和商品价格还有个时滞,等到出来再动手,那就非常滞后了,作为央行,一定会在此时严厉的压流动性,所以为什么每次M1增长超过20%,央行就不留情面的压,而压下去之后,往往会在M1接近10%的时候再放流动性,说到底就是为了控制通胀。

(当然还有我们央行说的通胀预期)。

通胀预期在M1中反映也是非常明显的。

我们M2十分庞大,M2/M1的比例也是处于很高的位置,差不多快3倍了,如果再不进行严厉管理,通胀就会失控,到时候的CPI说不定一飞冲天。

再次拿出10月份的M1数据,32%!

如果央行不想办法在一年内降到15%,那中国的通胀就会出大问题,央行是聪明的,所以后面紧缩措施比大家想的多和紧。

四、潜在增长率不可能在10%以上,就业在现在不是主要矛盾,通胀才是。

现在很多的经济学家又在说我们的潜在增长率在10%以上,我不知道怎么算出来的,农村的剩余劳动力已经不多,沿海的民工荒,房地产业的畸形繁荣已经使得中国的增长源泉(劳动力)透支,所以在劳动力方面已经不会有太大的量的提升,而主要依靠科技,劳动效率的提高。

所以潜在增长率只有5%-6%(具体内容可以看《罗毅:

低效率VS高效率-“看的不是经济,是寂寞”2009年9月25日》),那么这意味着我们的潜在M1增长,也应该更低,所以我判断,两年内,央行的调控会使得M1逼向10%,甚至于跌穿10%。

领导告诉我们要抓主要矛盾,那么现在的主要矛盾就是通胀,股市将受压。

其实我觉得在成熟市场中,更应该以香港的失业率来衡量中国经济真实失业率的一个窗口(因为我们没有非常好的数据),而现在香港的失业率仅为5.2%,而美国是10.2%,欧洲也在10%以上,那么回头看看,香港反映出的情况,也是国内没有明显的失业问题。

(学生失业是结构性的)(GDP数据,人口数据)

五、资本管制使得美元贬值在未来可能与中国股市脱钩

现在也有一种观点,认为只要美元贬值没结束,中国股市就没问题,因为热钱在过来。

不过可惜的是,我09年犯的就是这个错误,因为,我以为中国的货币政策会因为蒙代儿三角,从而使得资本外溢(确实也出去了些),但是由于我们的资本管制,钱出去的还是比较少,所以股市才猛成这个样子。

这次反过来看,虽然我认为美元的下跌空间不大,但即使美元继续跌,只要我们有资本管制(最近资本管制还收紧了,换汇已经困难,地下钱庄在严查),美元想进来也不容易,同时,我们的货币政策才是影响体内流动性的最关键因素,因此,再次抓主要矛盾,货币政策会紧的厉害。

六、别问央行怎么做,要看央行怎么做

很多学者还在纠缠于央行适度宽松的词语会不会改变?

有意义吗?

因为央行现在做的就是严控流动性,即使我一直说适度宽松,但是我实际上在把水抽干,股市会怎么走呢?

那么观察与预测央行动作最好的手段就是M1,股市的相关度,这点我前面论述的已经非常充分了。

当然最近银监会叫银行拼命融钱来提高资本充足率,也可以看出央行准备狠狠的压通胀,为后面的经济软着陆做准备。

(贷款数量与银行融资)

七、相信政府

09年因为我没有预计到政府的强大,错了大半年,那么10年,我是相信政府可以把通胀与通胀预期控制住,也因此,我相信股市会跌到超过大家的想象(一般券商一致观点错的都比较离谱,现在大家都在说4500呢)。

现在的我,如同站在世界之巅,伴随着徐徐微风,缓缓的用手指出中国股市的方向--右下45度。

上面所言,纯属书生之见,真实的世界比我想象的复杂很多,也就供大家娱乐一用。

其实我的逻辑与思想是一脉相承的,如果半途看,可能会觉得有所突兀,例如之前说的大周期,出口贸易面临强硬挑战,内需泡沫不小的观点,这些假设前提可能本身就很有争议,但是投资者可以找我之前的文章来读读,我相信我看到的论据会给投资者带来不一样的思路,如果看过了还是不同意,欢迎来信,进行学术讨论,当然最好能有些论据,这样大家都可以受益嘛~。

在大周期向下的过程中,民族主义和贸易保护主义一定是如影随形的,但是我做人的原则是安全第一,同时在安全的原则下,尽力做到准确的判断。

如有得罪,敬请包涵。

我的email:

luoyi@,MSN:

luoyistock@

压制通胀预期,才能平稳增长

-M1定买卖第二卷

我们在上篇文章《大道至简-M1定买卖》中已经说明以M1的同比增速来定买卖,10%左右买,20%以上卖,基本上非常精准的察觉出股市的规律,后来华尔街日报还进行了转载,不过我们可不敢以看空股市而出名,所以是某不愿透露姓名的分析师。

这次这篇报告,我们主要把上次的逻辑讲的更清楚些,M1高企-》通胀预期迅速升温-》物价迅速上涨-》大幅收缩流动性-》股市下跌-》M1下降-》通缩阴影浮现-》注入流动性-》M1上升-》股市上涨,一个循环重新开始,这里面有着很多的变量,我也没有打算否定这些宏观变量的影响,如果考虑国际变量,那就更加的复杂,我们只是尽力的将现象描述出来,同时抓主要矛盾,尽可能的完善逻辑,给投资者以启发。

第一节:

M1逻辑的深化

上面这副图是我们精心涉及的M1与股市关系图,逻辑上来说应该是没问题的,但是很多投资者会对每节逻辑的演变产生疑问,而我们后面将重点针对每环的逻辑进行更加细致的论证,这也是M1定买卖第二卷的意义。

下面以Q&A的形式来进行逻辑的深化。

第二节:

M1的高企是否一定导致通胀预期的提高,从而最终传导到通胀?

第三节:

调控流动性,是看通胀预期还是要等到通胀起来?

第四节:

收缩流动性会导致股市的下跌吗?

第五节:

M1接近10%的时候是否代表未来的通缩压力极大?

第六节:

明年信贷较往年要“前紧后松”

第七节:

未来M1增速的走向与模拟

下面先对上篇文章的主要逻辑进行回顾,如果我们以接近10%的M1速度为底线,进行买入操作,高于20%的时候进行卖出,投资深成指,从96年以来,获利95倍,而09年11月的M1为34.6%,我们判断高点已见,现在代表着卖出股票的绝佳时机。

下面的图表就是上篇文章的精髓。

第二节:

M1的高企是否一定导致通胀预期的提高,从而最终传导到通胀?

很多人在质疑M1和通胀的相关性,我们这里写出M1和通胀的具体对应,如果按照月度M1与月度CPI的关系,这个滞后期大概是半年时间,下面这副图可以看的非常清楚。

(弗里德曼在《美国货币史》中用大量数据证明了美国的M1增加到通胀的传导时间是12-18个月,伯南克称之为弗里德曼定律。

这一定律在世界各国都非常适用,但中国的情况可能是传导时间为6-12个月)

那么M2和CPI的关系呢,我们从下面这副图看看,明显,M2和CPI的对应关系比M1和CPI对应关系要差很多。

那么我们想表述的是,M1更能反映出未来通胀的变化,从MV=PQ恒等式中,M1更能反映出MV的变化,也因此,在宏观调控中,M1的变化比较敏感,也导致股市在随后的变化比较敏感,这也就解释了逻辑上的薄弱环节。

第三节:

调控流动性,是看通胀预期还是要等到通胀起来?

其实我们从07年2月(M1首次超过20%),央行就开始加速加息,加准备金同时也在加速升值,如下图可以看出。

07年的调控实际上就是从M1超过20%的时候开始加力进行的,而通胀是在5月后才开始逐步加速体现的;09年7月份之后我们就已经在严控信贷了,而CPI转正则必须要等到11月,所以可以明确的说明,央行与银监会的调控相对于通胀,绝对是提前的,只不过这种调控的有效性,我们认为是需要观察的。

因为从07年2月份开始,我们不停的加息,加准备金,升值,但是资产泡沫却越来越大,还记得股市楼市上升最猛的阶段,同时也是“利率、准备金等”调控最猛烈的阶段,就是从07年2月到9月,股市上升1倍,而深圳楼市涨幅也在50%左右,这恰恰说明当时市场化手段有效性的不足,后面9月份终于出台总量控制,流动性开始全面收缩,而10月份M1见顶,股市见顶,之后就是慢慢跌途。

所以回顾历史,央行的调控是提前的,但是由于目前中国经济的特殊性,市场化手段的有效性是需要怀疑的,也说明中国经济的利率弹性不敏感,所以这次银监会在调控中的地位得到提高,在7月份之后,就已经严控新增信贷,虽然9月份的信贷比监管层预期高不少,但这反而进一步促使监管层加强对于信贷的收缩力度,也因此在后面几个月的信贷得到大幅收缩。

所以我们认为,监管层的调控一定是在通胀预期抬头的时候下手,而M1就是通胀预期最好的反映指标,所以要看调控力度,紧盯M1应该是比较合理的。

当然如果按照我们M1的指标,或许07年2月,股市3000点时就应该把股票卖了,其后M1在20%附近徘徊,直到10月份创出22%的新高。

刚才已经说了,这轮市场化调控是比较不成功的调控,毕竟所有东西越调越高,后面还是依靠总量控制压了下来。

那么这次,我们从7月开始就已经加大力度在窗口指导,开始总量控制,力度也比较强,所以目前的M1在11月应该已经见顶,后面将是一个下降的走势。

(我们文章后面有M1预测专题)。

因此投资者指望10年1季度的小阳春,风险可能也是比较大的。

第四节:

收缩流动性会导致股市的下跌吗?

在我们对股市的投资判断中,对政策底与政策顶(政府对M1所能容忍的范围)的判断,也必须要给予足够的重视。

也因此我们从96年以来的M1月度数据(96年之前没有月度数据啊~),可以清楚的看到,基本上10%所代表的是政府所能容忍的通缩极限,也确实在96年初,99年初,02年初,05年初,08年底,放松宏观调控的紧缩力度,注入流动性,从而导致股市的上涨(02年-03年,虽然有流动性,但是由于股市结构问题,股市并没有出现符合预期的上涨,但是流动性是充裕的,更多的进了实体经济)。

而97年初,03年,07年中,09年中,都开始明显收缩流动性的步骤,也因此绝大多数时间,股市在之后出现了下跌(09年的这波下跌动能,我们认为还没完全释放)。

我们下面把各个时段股市的下跌时间段与幅度进行统计,可以给大家更清楚的表述。

第五节:

M1接近10%的时候是否代表未来的通缩压力极大?

我们搬出数据说话,当前一年的M1接近10%时,第二年的CPI基本上都在(-2%-1%)的范围之内,例如98年M1增速11.9%,99年CPI为-1.4%,01年M1增速12.7%,02年CPI为-0.8%,08年M1增速9.06%,09年10月CPI为-0.5%。

所以这也看出,M1低了后,代表未来通缩压力很大,所以政府及时会注入流动性,从而对股市行成支持。

第六节:

明年信贷较往年要“前紧后松”

我们多次在报告中写出这个“前紧后松”的观点,现在发现慢慢被市场接受,这里再进行阐述下,因为要压通胀预期,而且在目前这么高的M1背景下,央行与银监会的措施会比较强力,这样先将M1压到合理水平,通胀预期打消,伴随着合理的通胀水平,再逐步释放流动性,维持经济平稳。

很多人会认为这样子是不是很多政府项目会成为烂帐,同时会导致大幅失业?

我们认为这有点杞人忧天,现在就业水平这么高,适度的把政府项目进度拖慢,经济是完全可以承受的,如果未来房地产出现崩盘的苗头,政府还可以再逐步释放流动性,这就是加强宏观调控灵活性的意义。

想想07年9月开始总量控制,一直到08年6月地产价格才出现崩盘苗头,之后08年11月政府放开信贷,使得价格反而创出新高,农民工就业很好,所以在当前来说地产崩盘,那最少也是三个季度后的事情了,而在这其中进行政策微调,也绝对可以使得严重的通缩预期不会出现。

所以现在的主要矛盾是通胀预期,M2/GDP差不多2倍,M2/M1差不多3倍,M2约为60万亿,M1约为20万亿,GDP约为33万亿,如果M1与M2的剪刀差进一步扩大,后果不堪设想。

所以明年一季度的月均信贷,我们预计就是7000亿-8000亿左右,不会如很多投资者预期的1万亿以上。

也因此,股市的流动性压力可能一直存在,而二季度之后,我们将再观察整个经济的情况,并对更远的流动性情况进行预测。

第七节:

未来M1的走向与模拟,股市表现预测

如果投资者比较认可上述的逻辑,那么投资者下来最关心的是未来M1如何演绎?

先说结论,M1的高点就在09年11月,为34.6%,而在10年1-2月,M1还能维持比较高的位置,而3月后,M1将迅速下降,到8月后,可能降到20%以内,或许此后的M1将更加平

稳的增长。

根据过往经验的模拟,M1见顶后,上证指数往往还可以在高位盘旋3-6个月,但是05年后的M1与股市同步拟合明显提高,按照我们的解释,这是由于中国资本市场的壮大,使得市场对于流动性的依赖明显比过往要强(越大的市场需要越多的流动性)。

这次如果M1在09年11月见顶,股市会怎么走?

我们预计,可能维持在高位振荡1-3个月,然后再下滑20%-30%。

(这里面的详细分析,就构成了下篇报告,《M1定买卖的第三卷》,尽请关注)

下面是一个比较复杂的M1预测定量过程,没兴趣的朋友可以跳过去,我们会在附录中把原始数据贴出,有兴趣的朋友可以看看。

通过把M1与贷款余额数据做回归分析(时间序列),发现M1与贷款余额Credit的相关系数高达0.997

根据此回归方程,可以通过明年的贷款余额来测算M1数量,并进一步求出M1增速。

通过模型做情景分析如下(以新增贷款预测数量为假设前提)

情景一:

根据中央经济会议精神,明年信贷节奏发放将更加合理有弹性,前紧后松。

我们假设明年一季度起每月新增信贷为7000亿,则可以看出09年11月为M1增速的高点,10年2月份后M1增速将明显下降。

情景二:

考虑到市场上有观点认为明年一季度信贷仍会大量投放,我们也做一个保守的假设,即明年一季度每月新增信贷仍有1万亿,整个一季度新增信贷达3万亿,即使是这样,09年11月可能仍会是M1增速的高点,而10年2月份后M1增速将明显下降。

当然,投资者也可以根据上述模型,用自己判断的月新增信贷数量做测算,考察M1增速的情况。

我们认为,M1增速拐点的来临难以逆转。

M1与股市周期的春夏秋冬:

中国特色与国际探究

-M1定买卖终卷(第三卷)

我们在上篇文章《压制通胀预期,才能平稳增长-M1定买卖第二卷》中详细的阐述了M1高企对通胀的传导、央行应对通胀预期的调控思路以及M1变化与股市涨跌之间的逻辑。

近期,(10年1月CPI数据的快速窜升,已出数据1.7%)、央行两次加准备金,《三个办法,一个指引》的实施,导致市场呈现牛皮下跌的态势,都似乎印证了我们在第二卷中提到压制通胀预期可能导致市场上涨缺乏动力的逻辑判断。

当然影响股市的因素众多,我们只是从货币流动性的逻辑出发,通过抓主要矛盾来探求市场运行的可能趋势。

现在,我们将从更宽广的视角和更细致的描述来考察M1与股市之间的关系,希望能给投资者予启发。

(附录中是M2与股市的联系,国际的相关性明显低于M1(除了香港))

前述报告回顾

我们简单的把最关键的4副图一列(请查看前文《压制通胀预期,才能平稳增长》),相信大家自然明白,我就不多说了。

前提,股市是流动性市场,股市是政策市,政策掌握在政府手里。

而M1是看政府调控最好的指标,因此相信政府,相信M1。

新鲜研究成果

一、中国M1运行的“春夏秋冬”与股市的“涨盘跌整”

通过进一步考察中国M1与股市运行的数据,我们发现了一个比较有意思的现象。

中国的M1运行存在周期性现象,这点可以类比经济周期的复苏、繁荣、衰退、萧条四个阶段。

即:

M1从底部到顶部的运行也存在周期性的四个阶段:

M1明显上升期、M1高位盘整期、M1明显下降期、M1低位俳徊期。

而这四个阶段的股市运行对应表现为:

在M1明显上升期,股指持续上涨;在M1高位盘整期,股指高位震荡;在M1明显下降期,股指下跌;在M1低位俳徊期,股指底部蓄势。

96年以来中国M1的运行经历了四个比较完整的周期,而在这四个M1周期里,股市也基本上呈现周期性的牛熊交替。

96年1月-97年1月,M1从11.4%上升到22.2%的高点,M1明显上升期,指数持续上升。

97年2月-97年6月,M1在高位盘整期,流动性依然充足,股指在高位震荡并创新高;虽然股指相对M1的高点滞后了几个月,但主要是由于这段时间的市场与经济的结构性问题造成的。

97年7月-98年7月,M1从高位的20.6%下降至10.5%,指数随后微跌;但在接下来的

98年8月-98年12月,M1在低位徘徊,股指呈现下跌态势,并在99年2月下探到低点。

之后M1又进入一个明显上升期。

99年1月-00年6月,M1从9.6%上升到23.7%的高点,M1明显上升期,指数从1090点持续上升到1928点;

00年7月-01年4月,M1高位盘整,流动性依然充足,股指在高位震荡并创新高;

01年5月-02年1月,M1从高位的15%下降至9.5%,指数从2218下跌至1491;

02年2月-02年5月,M1在低位徘徊,股指在低位表现疲软,基本上无行情。

02年8月-03年6月,M1从14.6%上升到20.24%的高点,M1平稳上升,指数基本呈平稳上升态势;

03年7月-04年3月,M1高位盘整,流动性充足,股指在高位震荡并创1741点的阶段新高;

04年4月-05年5月,M1从高位的20%下降至10.4%,指数从1741点下跌至1060点;

05年5月-05年12月,M1在低位徘徊,股指也在1100点的附近表现疲软,基本上无行情。

06年1月-07年8月,M1从10.6%上升到22.8%的最高点,M1持续上升期,指数也呈持续攀升态势;

07年9月-07年12月,M1高位盘整,流动性依然充足,股指在高位震荡并创6124点的阶段新高;

07年12月-08年11月,M1从高位的21%骤降至6.8%,指数从5261点大幅下跌至1728点;

08年12月-09年1月,M1在低位徘徊,股指也在1800点的附近表现震荡,但接下来的时间里,由于政策的因素,M1又进入迅猛上升阶段,而股指也随之攀升。

以上说明,股市对M1的变化越来越敏感!

需要说明的是,从96年到09年的发展情况看,股市对M1变化越来越敏感。

这其中主要是结构性的原因。

中国股市市值占GDP的比重从96年的15.36%提高到了09年的88.26%,随着越来越多的大中型企业在A股上市,资本市场对经济的代表性越来越强,因此股市对M1等流动性因素的依赖也越来越大,比如原来一个人只吃蛋糕的1/4,当蛋糕变小了,他可能还感觉不到,但是如果现在他吃这个蛋糕的90%,蛋糕小点,这个人肯定是相当不满的。

也因此,随着M1同比增速的下降,股市会面临比较大的压力。

二、M1已经开始下降,压力在2月份之后更加集中

造成M1增速的加快主要是两个因素:

一种是货币供应量突然间大幅的增加,这种情况是政策因素造成的,表现为M2与M1都同时快速增加(M2略领先于M1),09年初的经济就是这种情况;另一种是实体经济因素造成的,即实体经济持续活跃后,微观企业和居民户的投资意愿加强,导致货币流动速度加快,经济体中的活期存款增加,从而M1的增速增加,09年9月份以后的M1持续放量上升就是这种情况造成的。

我们近几个月所处的时期(从09年9月份起),是M1持续上升、M1与M2之间的差距越来越小,最后M1超过M2的阶段。

根据我们在第二卷中的预测,10年1月可能即是本次周期中M1增速的最高点。

而在我们的预测中,2月份之后,可能M1的下降幅度会比较大,因此股市的压力可能并不会减少。

三、 M1与股市——国际视角

通过考察世界主要发达国家和新兴经济体国家股市与M1的数据,我们发现了比较明显的差异现象:

一是发达国家如美国、日本的M1增速与股市涨跌之间没有表现出明显的关联性;二是新兴国家和地区(如印度、韩国、90年代香港)的M1增速与股市之间无一例外地表现出非常强的关联性。

通过进一步分析这些国家和地区的经济数据,我们可以看出造成这一差异的原因,从美国197

升级会员

升级会员