XX医院成本分析汇报模板.docx

《XX医院成本分析汇报模板.docx》由会员分享,可在线阅读,更多相关《XX医院成本分析汇报模板.docx(56页珍藏版)》请在冰豆网上搜索。

XX医院成本分析汇报模板

XX医院科室成本分析汇报

一、医院运营情况分析

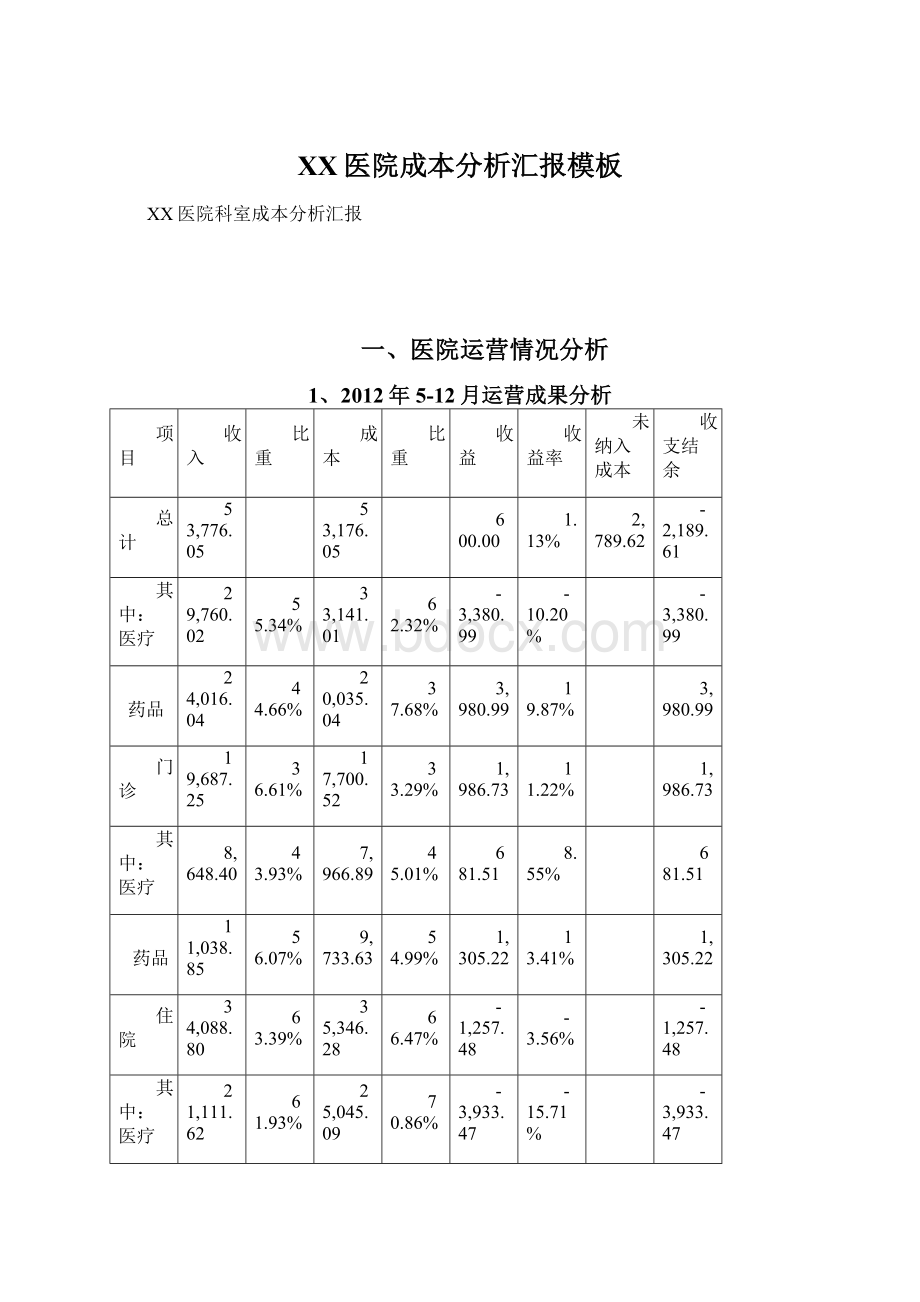

1、2012年5-12月运营成果分析

项目

收入

比重

成本

比重

收益

收益率

未纳入成本

收支结余

总计

53,776.05

53,176.05

600.00

1.13%

2,789.62

-2,189.61

其中:

医疗

29,760.02

55.34%

33,141.01

62.32%

-3,380.99

-10.20%

-3,380.99

药品

24,016.04

44.66%

20,035.04

37.68%

3,980.99

19.87%

3,980.99

门诊

19,687.25

36.61%

17,700.52

33.29%

1,986.73

11.22%

1,986.73

其中:

医疗

8,648.40

43.93%

7,966.89

45.01%

681.51

8.55%

681.51

药品

11,038.85

56.07%

9,733.63

54.99%

1,305.22

13.41%

1,305.22

住院

34,088.80

63.39%

35,346.28

66.47%

-1,257.48

-3.56%

-1,257.48

其中:

医疗

21,111.62

61.93%

25,045.09

70.86%

-3,933.47

-15.71%

-3,933.47

药品

12,977.18

38.07%

10,301.20

29.14%

2,675.99

25.98%

2,675.99

科研

0

129.25

0.24%

-129.25

-129.25

其中:

医疗

0

129.03

-129.03

-129.03

药品

0

0.22

-0.22

-0.22

结果分析:

1,该报表反映了医院在不含财政补助收入情况下,12年5-12月份的医院整体运营成果数据.按照全成本核算的结果,医院整体是盈利的,成本收益率为1.13%.其中,医疗亏损3381万,药品盈利3981万,可以看出医院是靠药品的盈利来拟补医疗的亏损,达到整体的盈余。

2,收入结构情况,医疗收入比例55.34%,药品收入比例44.66%,反映药品经营符合南京市药品经营的控制指标46%;门诊医疗收入比例43.93%,门诊药品收入比例56.07%;住院医疗收入比例61.93%,住院药品收入比例38.07%;门诊成本收益率11.22%,住院成本收益率-3.56%,反映医院是靠门诊的盈利来拟补住院的亏损,达到整体的盈余。

3,成本结构情况,医疗成本比例62.32%,药品成本比例37.68%。

门诊医疗成本比例45.01%,住院医疗成本比例70.86%,反映医院在医疗服务过程中耗费的医疗成本过高,加强成本管理应该主要从住院医疗成本入手,加以解决。

4,未纳入成本情况,医院5-12月未纳入成本2790万,反映医院在财务核算上加大了医疗支出的比例,从财务核算结果反映医院整体是亏损的,但是成本核算要表现医院真实的经营成果,因此在核算时把不属于支出的成本放入未纳入成本进行核算,不参与成本分摊和分析,来反映医院切实的经营成果。

5,5-12月财政补助收入1495万元,在收入补偿的情况下,计算上未纳入成本,医院总体仍亏损695万元。

医院还应该加强内部管理,从管理上要效益。

2、2012年3、4季度运营状况对比分析

三季度

四季度

增长率

总收入(万元)

20,286.45

20,773.30

2.40%

总成本(万元)

19,054.04

21,589.90

13.31%

总收益(万元)

1,232.41

-816.60

-166.26%

成本收益率

6.47%

-3.78%

-158.48%

门诊人次

377,000

374,558

-0.65%

实际占用床日

142,952

142,739

-0.15%

每门诊人次收费水平(元)

195.38

206.32

5.60%

每床日收费水平(元)

903.85

913.94

1.12%

平均开放病床数

1400

1400

0%

病床使用率

110.99%

110.82%

0.15%

结果分析:

1,医院第3季度总体经营成果盈利1232万,4季度总体亏损817万,下半年总体是盈利的。

4季度亏损原因包括门诊人次、住院床日工作量都有所下降,4季度收入增长速度低于成本增长速度,收入增长率为2.40%,而成本增长率为13.31%,说明医院在4季度运营过程中耗费成本过高。

2,医院的3、4季度门诊人次、实际占用床日工作量略有下降,明显反映出4季度工作量不足,十一长假也是造成工作量下降的一个主要原因。

3,第4季度平均每门诊人次收费水平206.32元,同比3季度195.38元略高,医院应该注意平均每门诊人次的指标值,控制在去年的平均水平之下。

4,可以看出4季度医院病床使用率较3季度有所下降,但仍非常饱和,达到110.82%。

3、2012年7-12月成本构成情况

项目

7月

8月

9月

10月

11月

12月

平均

人力成本

23.00%

22.81%

31.52%

27.93%

24.98%

34.65%

27.98%

离退休人员成本

0.94%

0.91%

0.92%

1.53%

0.92%

4.91%

1.91%

材料成本

19.91%

21.08%

19.20%

16.98%

20.75%

15.03%

18.56%

净药品成本

37.18%

38.38%

35.36%

35.93%

40.52%

29.41%

35.66%

折旧成本

8.95%

9.64%

5.18%

5.26%

7.84%

5.56%

6.97%

其它成本

10.02%

7.18%

7.82%

12.37%

4.99%

10.44%

8.92%

结果分析:

1,9、12月份由于多发过节补助,因此造成人力成本过高。

2,医院还应该重视药品、材料的物流管理,降低变动成本。

二、科室经营情况分析

1、临床科室12下半年信息公布表

1)大内科

科室代码

科室

正式职工人数

业务收入(万元)

业务成本(万元)

收支结余(万元)

合计

门诊收入

住院收入

合计

门诊成本

住院成本

合计

门诊结余

住院结余

1010101

心脏科

55.5

2,356.05

567.53

1,788.52

2,382.41

518.64

1,863.77

-26.35

48.89

-75.24

1010103

消化内科

22.8

1,483.39

707.87

775.52

1,413.29

578.19

835.10

70.10

129.68

-59.58

1010104

呼吸内科

27.3

786.99

184.77

602.23

856.16

191.77

664.39

-69.16

-7.00

-62.17

1010105

神经内科

29

887.29

326.10

561.19

916.60

328.45

588.15

-29.31

-2.35

-26.96

1010106

肾内科

19.7

603.84

174.99

428.85

634.53

166.87

467.66

-30.69

8.12

-38.81

科室代码

科室

药品比例

收入收益率

百元医疗收入材料消耗率

门诊患者平均费用

出院患者平均费用

平均床日费用

平均住院日

人均业务收入(万元)

1010101

心脏科

31.41%

-1.12%

60.51

231.60

15,511.90

1,196.90

11.79

42.45

1010103

消化内科

51.63%

4.73%

23.23

234.83

10,124.30

730.45

12.43

65.06

1010104

呼吸内科

56.52%

-8.79%

23.11

177.24

9,856.40

645.06

13.60

28.83

1010105

神经内科

54.28%

-3.30%

28.80

182.85

7,926.35

573.87

13.01

30.60

1010106

肾内科

61.22%

-5.08%

20.17

203.47

11,226.53

578.13

19.38

30.65

结果分析:

1,消化内科整体盈利70.1万元,而其中住院亏损59.58万元,门诊收入弥补了住院的亏损。

呼吸科整体亏损69.16万元,门诊、住院均亏损。

心脏科、神经内科、肾内科均亏损30万左右,其中住院科室均亏损。

2,肾内科药品比例为61.22%,占比相对比较高,应该加强其管理、控制;心脏科百元医疗收入材料消耗率占比60.51%,,占比相对比较高,应该加强其管理、控制。

3,除心脏科平均床日费用比较高外,其他内科平均床日费用均较低;肾内科平均住院日为19.38,这与科室业务特点也是相符合的,病人术后疗养、恢复时间比较长,其他内科的平均住院日控制均较理想。

4,消化内科人均业务收入达到65.06万元,创收能力较强。

2)大外科

科室代码

科室

正式职工人数

业务收入(万元)

业务成本(万元)

收支结余(万元)

合计

门诊收入

住院收入

合计

门诊成本

住院成本

合计

门诊结余

住院结余

1010201

泌尿外科

54

1,459.14

343.64

1,115.51

1,605.10

287.97

1,317.13

-145.96

55.67

-201.62

1010202

神外科

29.9

1,167.62

14.49

1,153.13

1,166.58

16.28

1,150.29

1.05

-1.79

2.84

1010203

骨科

50.7

4,270.66

707.00

3,563.66

3,951.01

617.30

3,333.70

319.65

89.70

229.95

1010204

普外科

77.6

3,383.47

464.52

2,918.95

3,369.67

530.06

2,839.61

13.80

-65.55

79.34

1010205

心胸外科

48.7

2,081.52

38.08

2,043.44

1,884.96

37.36

1,847.60

196.56

0.72

195.84

科室代码

科室

药品比例

收入收益率

百元医疗收入材料消耗率

门诊患者平均费用

出院患者平均费用

平均床日费用

平均住院日

手术例数

人均业务收入(万元)

1010201

泌尿外科

45.48%

-10.00%

34.70

137.36

8,600.67

728.57

12.32

453

27.02

1010202

神外科

39.62%

0.09%

60.26

78.85

24,798.52

1,676.31

14.82

282

39.05

1010203

骨科

19.73%

7.48%

51.41

212.48

24,275.59

1,242.00

18.94

1992

84.23

1010204

普外科

49.40%

0.41%

35.71

126.14

13,243.88

969.75

13.73

1805

43.60

1010205

心胸外科

26.96%

9.44%

34.37

133.39

37,085.96

1,884.22

20.99

474

42.74

结果分析:

1,大外科中除泌尿外科亏损145.96万元,其中住院亏损201.62万元,其他科室经营状况均略有结余,经营状况较好,其中骨科、心胸外科盈利最高,达到319.65万元、196.56万元。

2,大外科药品均值比例控制较为理想;百元医疗收入材料消耗率神外科、骨科相对比较高;心胸外科药品比例、材料消耗率控制比较低,并且科室盈利也比较高,说明科室变动成本控制较合理。

3,心胸外科出院患者平均费用、平均床日费用水平都相对比较高,可以看出科室效益好与收费水平高关系密切。

4,从平均住院日分析,骨科、心胸外科相对比较高,如果有降低的空间,科室效益会更好;从手术例数看,骨科、普外科相对比较高,下半年都基本接近2000例。

5,骨科人均业务收入达到84.23万元,人均创收能力较强。

2、科室12下半年本量利分析

1)心脏科

心脏科室本量利分析

目前状况:

2012-7-1

2012-12-31

科室编号

科室名称

工作量

病床使用率

业务收入

单位业务收入

业务收入所占比例

变动成本

单位变动成本

边际结余率

固定成本

结余

保本收入

保本工作量

安全边际

安全性分析

1010101

心脏科

23,560,544.59

16,983,976.93

27.91%

6,840,079.06

-263,511.40

24,504,573.81

-4.01%

亏损

101010101

门诊

24505

5,675,321.86

231.60

24.09%

4,092,577.35

167.01

27.89%

1,093,823.18

488,921.33

3,922,173.51

16,935.23

30.89%

安全

住院

14943

114.38%

17,885,222.73

1,196.90

75.91%

12,891,399.58

862.70

27.92%

5,746,255.88

-752,432.73

20,580,037.22

17,194.50

-15.07%

亏损较严重

101010102

住院204

7742

7,232,230.44

934.16

30.70%

10,891,066.13

1406.75

-50.59%

3,772,670.52

-7,431,506.21

危险

101010103

住院205

7201

10,652,992.29

1,479.38

45.22%

2,000,333.45

277.79

81.22%

1,973,585.37

6,679,073.48

2,429,841.52

1,642.48

77.19%

非常安全

指导方法:

科室名称

提高床日收入

提高工作量

降低变动成本

结余小计

目标单位业务收入

比率

结余增加

目标业务量

比率

结余增加

目标单位变动成本

降低比率

结余增加

住院

1196.90

0.00%

0.00

14943

0.00%

0.00

844.59

2.10%

270,719.39

-481,713.34

住院204

934.16

0.00%

0.00

7742

0.00%

0.00

1406.75

0.00%

0.00

-7,431,506.21

住院205

1479.38

0.00%

0.00

7201

0.00%

0.00

277.79

0.00%

0.00

6,679,073.48

门诊

231.60

0.00%

0.00

24505

0.00%

0.00

167.01

0.00%

0.00

488,921.33

合计

7,207.99

结果分析:

1,心脏科总体亏损,门诊盈利49万,住院亏损75万;边际结余率27.91%,安全边际-4.01%,有潜力扭亏为盈。

2,门诊较安全,但变动成本占79%,占比较高;住院亏损较严重,安全边际为-15%,需要加强管理。

3,住院在医疗过程中耗费的变动成本比较高,达到了69%,需加以控制。

。

经营指导方法:

1,床日收入相对比较高了,收入提高会加大病人负担,不好操作。

2,病床使用率达到114.38%,很难增加。

3,降低变动成本比较可行,只要在原有单位变动成本降低2.1%,即每床降低17.75元,即可增加住院结余270,719.39元,住院科室总体亏损-481,713.34元,门诊指标不变得情况下,盈利488,921.33元,可达到心脏科总体盈利7,207.99元,在全成本核算情况下达到收支平衡。

2)神经内科

神经内科科室本量利分析

目前状况:

2012-7-1

2012-12-31

科室编号

工作量

病床使用率

业务收入

单位业务收入

业务收入所占比例

变动成本

单位变动成本

边际结余率

固定成本

结余

保本收入

保本工作量

安全边际

安全性分析

101010501

门诊

17834

3,261,005.92

182.85

36.75%

2,366,490.63

132.70

27.43%

918,027.66

-23,512.37

3,346,721.59

18,303

-2.63%

亏损

101010502

住院208

9779

139.86%

5,611,856.60

573.87

63.25%

3,453,503.44

353.16

38.46%

2,427,982.66

-269,629.51

6,312,910.61

11,001

-12.49%

亏损较严重

1010105

神经内科

8,872,862.52

100.00%

5,819,994.07

34.41%

3,346,010.32

-293,141.88

9,724,850.61

-9.60%

亏损

指导方法:

提高床日收入

提高工作量

降低变动成本

结余小计

目标单位业务收入

比率

结余增加

目标业务量

比率

结余增加

目标单位变动成本

降低比率

结余增加

住院208

582.48

1.50%

84,177.85

9779

0.00%

84,177.85

353.16

0.00%

84,177.85

-17,095.96

门诊

182.85

0.00%

0.00

18298

2.60%

23,257.40

132.70

0.00%

23,257.40

23,002.43

合计

5,906.47

结果分析:

1,神经内科总体亏损,门诊亏损,住院亏损较严重。

边际结余率34.41%,安全边际-9.6%,还是可以扭亏为盈的。

2,门诊工作量与保本工作量相差469人,住院相差1222人。

门诊变动成本占了72%,住院的变动成本与固定成本比例较合理。

住院的单位业务收入只有573.87元,处于较低水平。

3,可以考虑提高住院收费水平、门诊工作量,来提高科室整体的效益。

经营指导方法:

1,床日收入相对外科平均水平比较低,有增长的空间,只要增加1.5%,即每床增加8.6元,可实现增加结余252533.55元

2,病床使用率达到139.86%,很难增加。

3,只要增加门诊工作量2.6%,即增加464人,可实现结余增加23257.4元。

4,通过增加住院床日收费水平8.6元、门诊工作量464人,即可实现科室的整体盈亏平衡,盈利5,906.47元。

3、科室3、4季度成本与医疗收入关系分析

1)泌尿外科

泌尿外科变动成本与基期比较分析

基期:

2012-7-1

2012-9-30

当期:

2012-10-1

2012-12-31

科室代码

科室

变动成本

基期变动成本

基期业务收入

变动成本率

当期业务收入

当期合理变动成本

当期实际变动成本

变动成本超出金额

结论

101020101

门诊

145,109.42

1,604,434.88

9.04%

1,831,929.68

165,684.66

113,024.22

-52,660.44

控制较好

101020102

住院106

279,634.74

2,558,056.39

10.93%

2,289,563.25

250,284.33

224,979.70

-25,304.63

控制较好

101020103

住院107

151,760.35

3,292,794.17

4.61%

3,014,649.24

138,941.03

271,735.42

132,794.39

控制不好

1010201

合计

576,504.51

7,455,285.44

7.73%

7,136,142.17

551,825.71

609,739.34

57,913.63

控制一般

固定成本分解分析

科室代码

科室

固定成本

固定成本分解

基期

当期

差额

成本项目

当期金额

占科室成本比例

基期金额

上升比率

101020101

门诊

37,330.84

105,468.19

68,137.35

人员成本

705,832.04

44.00%

760,052.42

-7.13%

101020102

住院106

升级会员

升级会员