中国医药行业分析报告.docx

《中国医药行业分析报告.docx》由会员分享,可在线阅读,更多相关《中国医药行业分析报告.docx(18页珍藏版)》请在冰豆网上搜索。

中国医药行业分析报告

2018年中国医药行业

分析报告

2018年9月

一、上半年医药板块维持较快增速

1.1上半年医药上市公司整体业绩增速符合预期

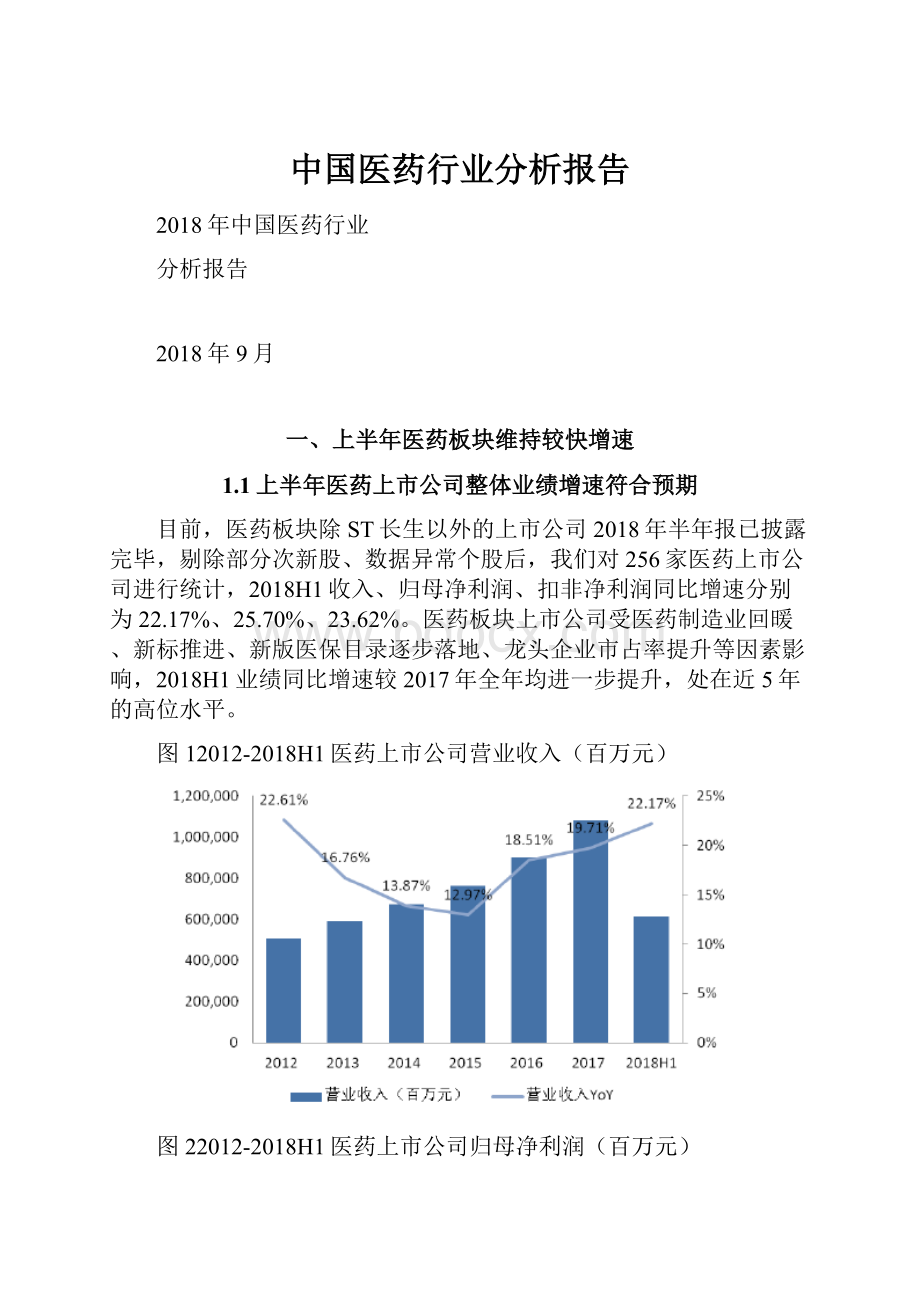

目前,医药板块除ST长生以外的上市公司2018年半年报已披露完毕,剔除部分次新股、数据异常个股后,我们对256家医药上市公司进行统计,2018H1收入、归母净利润、扣非净利润同比增速分别为22.17%、25.70%、23.62%。

医药板块上市公司受医药制造业回暖、新标推进、新版医保目录逐步落地、龙头企业市占率提升等因素影响,2018H1业绩同比增速较2017年全年均进一步提升,处在近5年的高位水平。

图12012-2018H1医药上市公司营业收入(百万元)

图22012-2018H1医药上市公司归母净利润(百万元)

分季度来看,医药上市公司2018Q2实现营业收入、归母净利润分别同比增长18.83%、15.36%,受2017Q1低基数、2018Q1流感行情结束等因素影响,较2018Q1业绩增速有所放缓。

图32012-2018H1医药上市公司扣非净利润(百万元)

图42015-2018H1医药上市公司业绩增速(季度)

1.2同期医药制造业稳健增长

根据国家统计局数据,医药制造业2018年1-6月实现主营业务收入12,577.3亿元,同比增长13.5%;实现利润总额1,585.7亿元,同比增长14.4%。

同期医药上市公司收入增速、利润增速分别为22.11%、25.17%,显著高于医药制造业整体。

从医药行业来看,国内老龄化、消费升级等带动医药行业的需求市场不断旺盛,且对高端产品和服务的需求持续增加。

医药行业已经进入新的景气周期,这个新的景气周期将以创新品种、优质品种、优质企业为主导。

目前政策导向清晰,审评审批制度改革、仿制药一致性评价、“两票制”等医药政策调控下,产业结构趋向优化,行业集中度不断提升,强者恒强。

未来医药行业将在存量市场的结构优化和创新驱动带来的行业的增量发展中稳步前行,龙头企业在医药行业整体保持稳健增长的基础上,有望享受集中度提升带来的红利,保持高于医药制造业整体的业绩增速。

图52012-2018H1医药制造业业绩概况(亿元)

1.3医药近期延续调整行情

截至9月5日,年初至今医药指数下跌11.68%,跑赢沪深300指数6.50个百分点,子板块中,生物制品板块跌幅最小,下跌4.37%,化学原料药跌幅最大,下跌21.94%;以一个月区间统计,医药指数下跌4.01%,跑输沪深300指数3.50个百分点,子板块中跌幅最小的是生物制品板块,下跌0.78%,跌幅最大的是化学原料药板块,下跌6.11%。

图6近6个月医药板块指数走势图

图7近1个月医药板块指数走势图

表1近6个月、年初至今医药各细分板块的市场表现(截至9月5日)

截止9月5日,医药板块绝对估值PE(历史TTM整体法,剔除负值)为28.07,处于近十年的中低位水平,相对于沪深300的估值溢价率约156.71%,仍处于近十年中低位水平。

图8近年医药板块绝对估值情况

图9近年医药板块估值溢价率

各子板块估值分化明显,医疗服务子板块估值较高,PE为76.79。

医药商业子板块估值较低,PE为19.26。

表2医药各细分板块的PE估值(TTM_整体法,剔除负值)

1.42018Q2基金重仓持股中医药配置比例进一步提升

根据数据,我们对所有基金2018Q2重仓持股进行统计,医药板块的配置比例为13.33%,同比提升3.32个百分点,环比提升2.95个百分点,连续三个季度回升,处在近年来的中高位水平。

但从2018年第二季度末至今,受医药行业持续调整行情、部分个股出现黑天鹅事件等因素影响,医药行业净流入资金规模在申万一级行业中位居后列,我们预计,当前医药行业配置比例较2018Q2有所回落。

图102011-2018Q2基金重仓持股中医药配置比例概况

二、细分板块业绩概况及盈利指标分析

2.1化学原料药板块受部分产品提价等因素影响业绩快速增长

化学原料药板块2018H1收入、归母净利润、扣非净利润同比增速分别为27.37%、76.17%、83.31%,利润增速高于收入增速,我们预计主要受环保趋严、竞争对手安全事故等因素影响,部分原料药产品短期呈供不应求的市场格局,带动对应的原料药产品提价。

分季度来看,2018Q2营业收入、归母净利润分别同比增长18.62%、20.48%,同比增速较2018Q1有所回落。

图112015-2018H1化学原料药板块单季度业绩增速概况

图122012-2018H1化学原料药板块业绩增速概况

表32012-2018H1化学原料药板块财务分析

2.2化学制剂板块政策利好明确,集中度有望提升

化学制剂板块2018H1收入、归母净利润、扣非净利润同比增速分别为27.65%、23.06%、19.28%。

分季度来看,2018Q2营业收入、归母净利润分别同比增长24.36%、19.21%,随着流感行情影响逐步消除,同比增速较2018Q1有所回落。

受新进医保目录的品种放量等因素影响,近年来化学制剂龙头企业业绩增速有所回暖。

随着一致性评价、药品上市许可持有人试点、优化药品审评审批、集中采购等政策逐步推进,龙头药企有望享受政策红利,凭借研发优势、渠道优势等竞争优势进一步扩大市场份额,提升制剂行业集中度水平,带动化学制剂板块整体增速进一步提升。

图132012-2018H1化学制剂板块业绩增速概况

图142015-2018H1化学制剂板块单季度业绩增速概况

表42012-2018H1化学制剂板块财务分析

2.3生物制品板块业绩增速进一步提升

生物制品板块2018H1收入、归母净利润、扣非净利润同比增速分别为43.90%、31.28%、30.67%。

分季度来看,2018Q2营业收入、归母净利润分别同比增长44.98%、34.68%,利润端同比增速较2018Q1进一步提升。

一方面,疫苗企业受益于重磅产品陆续上市、疫苗行业持续回暖等因素影响,业绩呈高速增长的态势;另一方面,血制品行业逐步消除下游去库存、渠道建设等因素的影响,收入同比增速有所回升。

图152012-2018H1生物制品板块业绩增速概况

图162015-2018H1生物制品板块单季度业绩增速概况

表52012-2018H1生物制品板块财务分析

2.4医疗服务板块整体表现亮眼,业绩持续高增长

医疗服务板块2018H1收入、归母净利润、扣非净利润同比增速分别为54.32%、47.17%、39.70%。

分季度来看,2018Q2营业收入、归母净利润分别同比增长52.60%、37.32%,利润端同比增速较2018Q1有所回落。

医疗服务板块业绩表现靓丽,一方面,爱尔眼科、通策医疗等龙头企业保持较强内生性增长的同时凭借外延式收购贡献业绩弹性;另一方面,CRO企业受益于CRO行业回暖、一致性评价政策推进带来订单放量等因素影响,业绩同比快速增长。

图172012-2018H1医疗服务板块业绩增速概况

图182015-2018H1医疗服务板块单季度业绩增速概况

表62012-2018H1医疗服务板块财务分析

2.5医疗器械板块业绩分化明显,龙头表现靓丽

医疗器械板块2018H1收入、归母净利润、扣非净利润同比增速分别为25.92%、30.32%、25.59%。

分季度来看,2018Q2营业收入、归母净利润分别同比增长28.17%、34.36%,同比增速较2018Q1小幅上升。

医疗器械板块业绩分化明显,乐普医疗、欧普康视等龙头企业在细分领域竞争优势明显,叠加外延式收购等因素,业绩呈高速增长的态势。

图182012-2018H1医疗器械板块业绩增速概况

图192015-2018H1医疗器械板块单季度业绩增速概况

表72012-2018H1医疗器械板块财务分析

2.6医药商业板块龙头企业享受集中度提升、处方外流等政策红利

医药商业板块2018H1收入、归母净利润、扣非净利润同比增速分别为17.00%、16.63%、17.15%。

分季度来看,2018Q2营业收入、归母净利润分别同比增长12.71%、16.43%,收入端同比增速较2018Q1有所回落。

一方面,医药批发企业2017年以来受“两票制”实施影响,调拨业务同比大幅减少,导致业绩增速有所放缓,长期来看,批发龙头企业有望凭借规模优势、终端覆盖能力强等竞争优势占据更多存量市场份额,提升行业集中度水平;另一方面,医药零售企业凭借资本优势保持较快的门店扩张速度,叠加处方外流、公立医院药品零差率等医改政策影响,药品零售连锁化率、龙头企业销售额占比均有进一步提升的空间。

图202012-2018H1医药商业板块业绩增速概况

图212015-2018H1医药商业板块单季度业绩增速概况

表82012-2018H1医药商业板块财务分析

2.7中药板块业绩增速有所放缓

中药板块2018H1收入、归母净利润、扣非净利润同比增速分别为18.48%、14.71%、11.58%。

分季度来看,2018Q2营业收入、归母净利润分别同比增长15.99%、9.07%,受流感行情结束等因素影响,同比增速较2018Q1有所回落。

片仔癀、济川药业等品牌OTC企业业绩保持快速增长的态势;另一方面,中药注射剂受安全性、有效性等因素影响,面临长期业绩下行的压力。

图222012-2018H1中药板块业绩增速概况

图232015-2018H1中药板块单季度业绩增速概况

表92012-2018H1中药板块财务分析

三、风险提示

政策推进不及预期风险;药品招标降价风险;药品质量风险等。

升级会员

升级会员