新长期股权投资准则浅析.docx

《新长期股权投资准则浅析.docx》由会员分享,可在线阅读,更多相关《新长期股权投资准则浅析.docx(6页珍藏版)》请在冰豆网上搜索。

新长期股权投资准则浅析

新长期股权投资准则浅析

————————————————————————————————作者:

————————————————————————————————日期:

新长期股权投资准则浅析-会计

新长期股权投资准则浅析

福建省第一公路工程公司周家亮

为了对长期股权投资的相关会计处理进一步规范,并保持我国企业会计准则与国际财务报告准则的持续趋同,财政部于2014年修订并发布了《企业会计准则第2号——长期股权投资》。

本文对此进行探讨。

一、长期股权投资核算转换规范及方式

(一)长期股权投资核算转换规范

新准则明确规定了投资企业因增加投资或减少投资等原因导致对被投资单位的控制、共同控制或重大影响发生变化的会计处理,即长期股权投资核算方法随着以上变化相应在成本法、权益法之间的转换衔接,以及改按《企业会计准则第22号——金融工具确认和计量》核算的衔接规定。

(二)长期股权投资核算转换方法

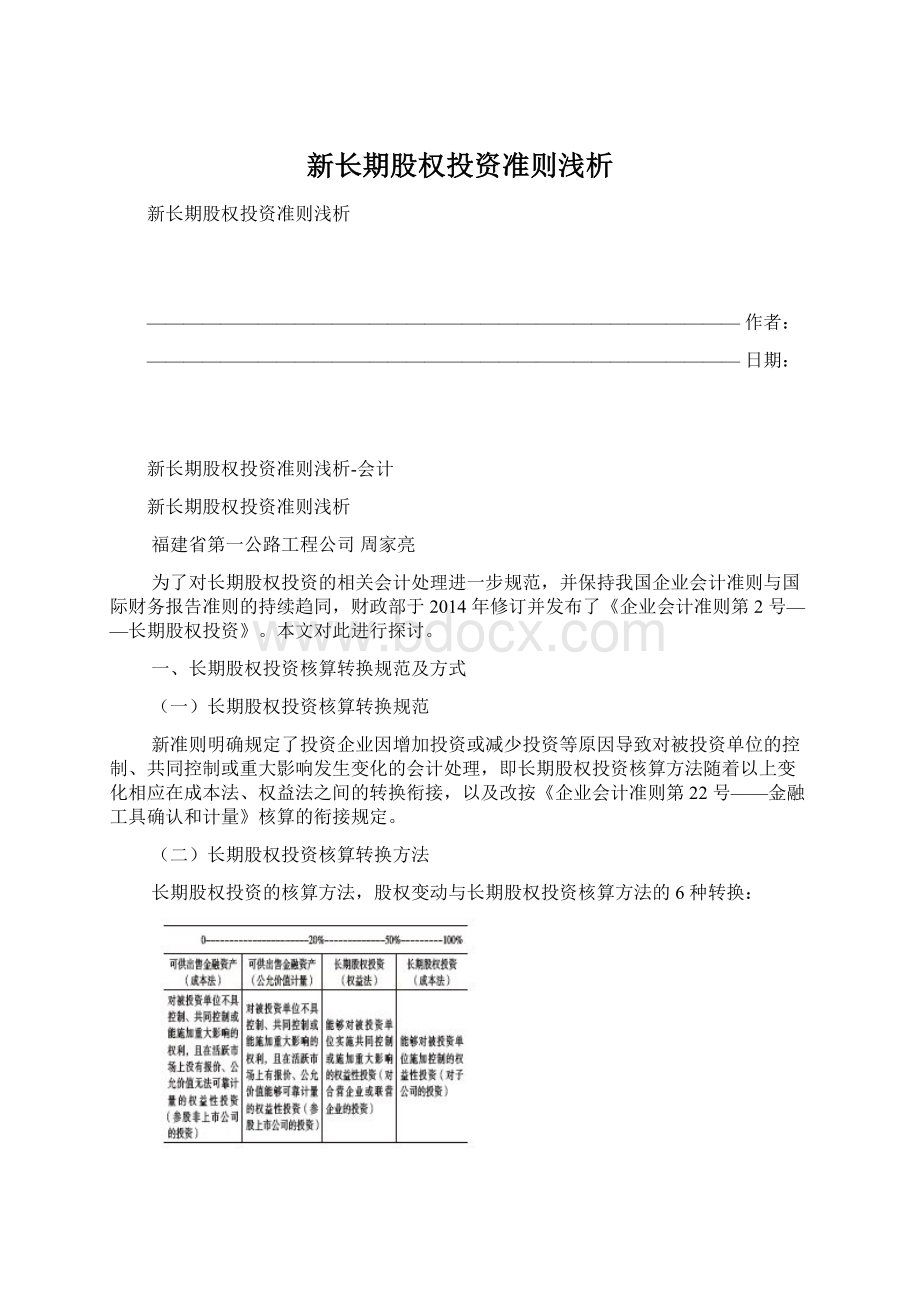

长期股权投资的核算方法,股权变动与长期股权投资核算方法的6种转换:

持股比例0%-20%:

金融工具(可供出售金融资产)→持股比例20%-50%:

权益法;持股比例0%-20%:

金融工具(可供出售金融资产)→持股比例50%-100%:

成本法;持股比例20%-50%:

权益法→持股比例50%-100%:

成本法;持股比例50%-100%:

成本法→持股比例20%-50%:

权益法;持股比例50%-100%:

成本法→持股比例0%-20%:

金融工具(可供出售金融资产)。

权益法→金融工具(可供出售金融资产)

(1)金融工具(可供出售金融资产)转权益法。

原持有的对被投资单位的股权投资(不具有控制、共同控制或重大影响,持股比例0%-20%),按照金融工具确认和计量准则进行会计处理的,因追加投资等原因导致持股比例上升,能够对被投资单位施加共同控制或重大影响的(持股比例20%-50%),在转按权益法核算时,投资方应当按金融工具确认和计量准则确定的原股权投资的公允价值,加上为取得新增投资而应支付对价的公允价值,作为改按权益法核算的初始投资成本。

原持有的股权投资分类为可供出售金融资产的,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的当期损益。

比较上述计算所得的初始投资成本,与按照追加投资后全新的持股比例计算确定的应享有被投资单位在追加投资日可辨认资产公允份额之间的差额,前者大于后者的,不调整长期股权投资的账面价值;前者小于后者的,差额应调整长期股权投资的账面价值,并计入当期营业外收入。

例:

原持有5%股权,追加20%股权,达到25%,在增持20%时,原5%的公允价值加上20%的市值作为初始成本。

持股比例0%-20%:

无重大影响→持股比例20%-50%:

重大影响;持股比例0%-20%:

可供出售金融资产→持股比例20%-50%:

长期股权投资(权益法)。

公允价值+新增投资公允价值=初始成本(权益法)。

如果原5%无活跃交易市场,则只能用成本法,增持20%到25%变为权益法,这次准则没明确,根据国际会计准则,应将5%视同按权益法追溯,相当于当初5%即权益法。

(2)权益法转成本法。

投资方因追加投资等原因能够对非同一控制下被投资单位实施控制的(持股比例50%-100%),在编制个别财务报表时,应当按照原持有股权投资账面价值加上新增投资成本之和,作为改按成本法核算的初始投资成本。

购买日之前持有股权投资因采用权益法核算而确认的其他综合收益,应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同基础进行会计处理。

例:

原持有25%,增持30%,达到55%。

持股比例20%-50%:

重大影响→持股比例50%-100%:

控制;持股比例20%-50%:

长期股权投资(权益法)→持股比例50%-100%:

长期股权投资(成本法)。

账面价值+新增投资=成本法初始投资成本。

原25%权益法下形成的其他综合收益,在处置时进行损益的结转。

(3)金融工具(可供出售金融资产)转成本法。

购买日之前持有的股权投资按照《企业会计准则第22号——金融工具确认和计量》的有关规定进行会计处理的(持股比例0%-20%),原计入其他综合收益的累计公允价值变动应当在改按成本法核算时(持股比例50%-100%)转入当期损益。

在编制合并财务报表时,应当按照《企业会计准则第33号——合并财务报表》的有关规定进行会计处理。

例:

原持有5%,增持50%,达到55%,持股比例0%-20%:

少数股权→持股比例50%-100%:

控制;持股比例0%-20%:

可供出售金融资产(公允价值)→持股比例50%-100%:

长期股权投资(成本法)。

账面价值(就是公允价值)+新增投资成本=成本法初始投资成本。

原5%其他综合收益转入当期收益。

(4)权益法转金融工具(可供出售金融资产)。

投资方因处置部分股权投资等原因丧失了对被投资单位的共同控制或重大影响的,处置后剩余股权应当改按《企业会计准则第22号——金融工具确认和计量》核算,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。

原股权投资因采用权益法核算而确认的其他综合收益,应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同基础进行会计处理。

例:

原40%股权,减持25%,剩余15%(非上市公司,无活跃交易市场),持股比例20%-50%:

重大影响→持股比例0%-20%:

无重大影响;持股比例20%-50%:

长期股权投资(权益法)→持股比例0%-20%:

可供出售金融资产(成本法)。

其他综合收益在处置时结转损益。

例:

原40%股权,减持25%,剩余15%(有活跃交易市场),持股比例20%-50%:

重大影响→持股比例0%-20%:

无重大影响;持股比例20%-50%:

长期股权投资(权益法)→持股比例0%-20%:

可供出售金融资产(公允价值)。

(5)成本法转权益法。

投资方因处置部分权益性投资等原因丧失了对被投资单位控制,在编制个别财务报表时,处置后的剩余股权能够对被投资单位实施共同控制或施加重大影响的,应当改按权益法核算,并对该剩余股权视同自取得时即采用权益法核算进行调整(需要追溯调整)。

例:

原55%股权,处置10%,剩余45%,持股比例50%-100%:

控制→持股比例20%-50%:

重大影响;持股比例50%-100%:

长期股权投资(成本法)→持股比例20%-50%:

长期股权投资(权益法)。

剩余45%追溯,视同一开始就是权益法(工作量很大,需要历年计算调整)。

(6)成本法转金融工具(可供出售金融资产)。

处置后的剩余股权不能对被投资单位实施共同控制或施加重大影响的,应当改按《企业会计准则第22号——金融工具确认和计量》有关规定进行会计处理,其在丧失控制之日的公允价值与账面价值间的差额计入当期损益。

例:

原55%股权,处置36%,剩余19%,持股比例50%-100%:

控制→持股比例0%-20%:

无重大影响;持股比例50%-100%:

长期股权投资(成本法)→持股比例0%-20%:

可供出售金融资产(公允价值)。

差额进当期损益(当作卖掉再按市值买回)。

二、长期股权投资核算方法转换对利润影响

(一)金融工具(可供出售金融资产)转权益法

涉及损益确认,原来公允价值计量的,现在改为权益法核算,原公允价值与账面价值的差额,即持有利得或者损失要计入当期损益。

例:

2014年7月1日,A公司以600万元取得了B公司10%的股权。

B公司为一上市企业,A的投资不足以对B公司形成控制、共同控制或施加重大影响,A公司投资应作为可供出售金融资产核算。

借:

可供出售金融资产——B公司(投资成本)600万元

贷:

银行存款600万元

2014.7.1-2014.12.31,B公司实现净利润1000万元,除此之外,乙公司无其他净资产变动。

→不作会计处理

2014年12月31日,A公司对B公司投资的公允价值为900万元。

借:

可供出售金融资产——B公司(公允价值变动)300万元

贷:

其他综合收益300万元

2014年12月31日,A公司又以1600万元取得了B公司20%的股权,持股比例上升至30%,能够对B公司施加重大影响。

当日,B公司可辨认净资产公允价值总额为8000万元。

借:

长期股权投资——B公司(投资成本)1600万元

贷:

银行存款1600万元

重分类:

无重大影响→重大影响,可供出售金融资产(公允价值)→长期股权投资

公允价值+新增投资公允价值=初始成本(权益法)

A公司对B公司新持股比例为30%,应享有B公司可辨认净资产公允价值的份额为2400万元(8000×30%)。

由于初始投资成本2500万元(600+300+1600)大于应享有B公司可辨认净资产公允价值的份额(2400万元),因此,A公司无需调整长期股权投资的成本。

借:

长期股权投资——B公司(投资成本)900万元

贷:

可供出售金融资产—B公司(投资成本)600万元

可供出售金融资产—B公司(公允价值变动)300万元

原持有的股权投资分类为可供出售金融资产的,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累计公允价值变动,应当转入改按权益法核算的当期损益。

借:

其他综合收益300万元

贷:

投资收益300万元

→可调节利润(增持股权即可实现利润调节作用)

(二)权益法转金融工具(可供出售金融资产)

例:

2014年7月1日,A公司以400万元取得了B公司20%的股权,能够对B公司施加重大影响。

取得投资日,B公司可辨认净资产公允价值为1000万元,与其账面价值相同。

借:

长期股权投资——B公司(投资成本)400万元

贷:

银行存款400万元

投资成本400万元>B公司可辨认净资产公允价值为1000万元×20%,无需调账。

2014.7.1——2014.12.31,B公司实现净利润100万元,除此之外,B公司无其他净资产变动。

借:

长期股权投资——B公司(损益调整)

20万元(100×20%)

贷:

投资收益20万元

2014年12月31日,甲公司以300万元出售了B公司10%的股权,持股比例下降至10%,丧失了对B公司施加重大影响的权利。

A公司将剩余投资重分类为可供出售金融资产核算。

借:

银行存款300万元

贷:

长期股权投资——B公司(投资成本)

200万元(400÷2)

长期股权投资——B公司(损益调整)

10万元(20÷2)

投资收益90万元

重分类:

重大影响→无重大影响权益法→可供出售金融资产(公允价值)

借:

可供出售金融资产——B公司(投资成本)210万元

贷:

长期股权投资——B公司(投资成本)200万元

长期股权投资——B公司(损益调整)10万元

将剩余投资公允价值(按实际处置价款与处置比例计算)与账面价值之间的差额计入当期损益。

借:

可供出售金融资产——B公司(投资成本)90万元

贷:

投资收益90万元(300-210)

→可调节利润(卖10%股权即不能对B公司产生重大影响,可实现调节利润90+90=180万元)

三、结语

以上分析可见,企业在年末不能实现预期利润时,可以通过买入股份或卖出股份来实现增持或减持,利用长期股权投资市值法(金融工具确认和计量)、权益法、成本法核算方法之间的转换核算以达到将资本公积或其他综合收益计入当期利润粉饰报表业绩的目的,次年再反向操作调节企业利润。

可以通过要求在报表附注中披露由于长期股权投资市值法(金融工具确认和计量)、权益法、成本法核算方法之间的转换,使得原计入其他综合收益的累计公允价值变动等计入当期损益带来的影响,让报表使用者能正确判断企业经营业绩和内在价值。

编辑:

秦思慧

升级会员

升级会员