STATA面板数据模型操作命令讲解word文档良心出品.docx

《STATA面板数据模型操作命令讲解word文档良心出品.docx》由会员分享,可在线阅读,更多相关《STATA面板数据模型操作命令讲解word文档良心出品.docx(19页珍藏版)》请在冰豆网上搜索。

STATA面板数据模型操作命令讲解word文档良心出品

STATA面板数据模型估计命令一览表

一、静态面板数据的STATA处理命令

固定效应模型

随机效应模型

(一)数据处理

输入数据

•tssetcodeyear该命令是将数据定义为“面板”形式

•xtdes该命令是了解面板数据结构

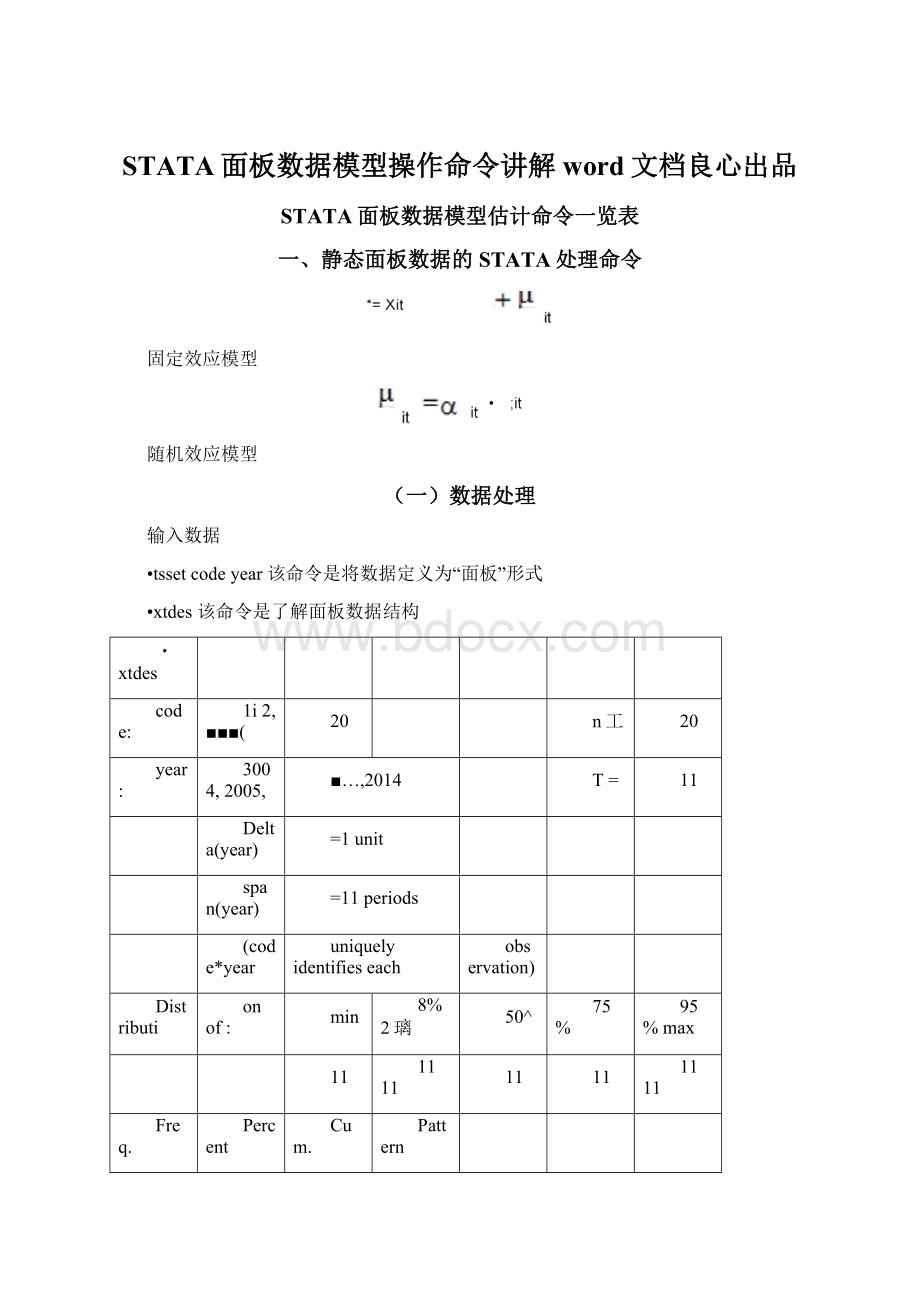

・xtdes

code:

1i2,■■■(

20

n工

20

year:

3004,2005,

■…,2014

T=

11

Delta(year)

=1unit

span(year)

=11periods

(code*year

uniquelyidentifieseach

observation)

Distributi

onof:

min

8%2璃

50^

75%

95%max

11

1111

11

11

1111

Freq.

Percent

Cum.

Pattern

20100.00100.0011111111111

20100.00XXXXXXXXXXX

・summarizesc

Icpiunemg

se5In

variable

Obs

Mean

Std・Dev.

Min

Max

sq

220

.Q142798

2.930346

4.75e-06

26.22301

cpi

220

1*10655

*032496

1.045

1.25

unem

22Q

.0349455

.0071556

.012

046

g

220

10907

.0427523

0246

.2357

220

.0268541

011671?

.0053

.0693

220

.1219364

.0240077

074

203

(二)模型的筛选和检验

•xtregsqcpiunemgse5ln,fe

O-23OZ

O.O<7i67

O-匕Q

toU一if

对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

•2、检验时间效应

合效应还是随机效应)(检验方法:

LM统计量)

(原假设:

使用OLS混合模型)

•quixtregsqcpiunemgse5ln,re(加上"qui”之后第一幅图将不会呈现)

xttest0

xizretgs-■clinls

Rdm型5B理ozmGx■43出Z3XrssmQsa0*0szB

02^^00

二_

00z334

93OH5.3

00^000

05ho

30

■些SZ5Zsrlrl4丄rl

BL-sGmb兮丄5zQ-66

755J-GS6

57£d67:

mz云:

4Qz•

33XQ23

73EK20

gq

r-l

齐s

BreiLis<=IharidPmgminL_-aLngianimuil1:

1pliertest1rorra.nidome-Ffects

Test:

JL&3.03O・OOOO

sqCcode.t.1]—>Cb+ili|_codeJ+eLcode.t]

va(r

sd—

sqmCvair>

hr

5SR曰TN5006^35

ooi^oe

3-

1_

O65S59

varClO

chibar2CO1>=ProbachibarZ=

可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,

随机效应模型也优于混合OLS模型

•3、检验固定效应模型or随机效应模型(检验方法:

Hausman检验)

原假设:

使用随机效应模型(个体效应与解释变量无关)

通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS莫型。

但是无法明确区分FEorRE的优劣,这需要进行接下来的检验,如下:

Stepl:

估计固定效应模型,存储估计结果

Step2:

估计随机效应模型,存储估计结果

Step3:

进行Hausmar检验

•quixtregsqcpiunemgse5ln,fe

eststorefe

quixtregsqcpiunemgse5In,re

eststorere

hausmanfe(或者更优的是hausmanfe,sigmamore/sigmaless)

」haLUjsmaiinife

II■I

Qb)IFe

S—11H■-:

<6J

l|T电

Cb-Bj

D11F'fOf®屯ncc

sqrtCd"img5,E,

_E>J

cpi

2.-921698

4・4074^8

-±.48575

-1B7.石29

一丄14-2304

-73-訥吕"

35-S6627

g

一曰.3&&I5S4

-HalOJSZy

ZL・Z3719&

・46J.9iBZ7

seS

23979

77.59704

・6-127556

£・067斗7Z

1n

ND.28567

5„B25365

2L4.46031

5-62B595

h

—corts-ts-irpnir

un^l^rhcandHa:

ClhT

n^-dfrom

ktrpg

B

=inconsis™tenrt

underHafieT-FicierrtunderHo■

ob"tained"From

xIefeg

resT■ho:

dH"Fference1

□coef'Filcienic

吕noTsysremai:

"1c

Chi-

Cb-B>+L(V_b-V

—

27-39

Prob?

-chi2!

—

O・oooo

(v_b一V_B15

norpastr1ve

deF1ntte>

可以看出,

hausman检验的P值为0.0000,拒绝了原假设,

认为随机效应模

型的基本假设得不到满足。

此时,需要采用工具变量法和是使用固定效应模型

(三)静态面板数据模型估计

•1固定效应模型估计

•xtregsqcpiunemgse5ln,fe

2-68B7963

2,CC17DB1

■C-1340/71

Cfra匚匸叩口门o"Fvarianceduetenini>

Prob1

O.0000

其中选项fe表明我们采用的是固定效应模型,表头部分的前两行呈现了模

型的估计方法、界面变量的名称(id)、以及估计中使用的样本数目和个体的数

目。

第3行到第5行列示了模型的拟合优度、分为组内、组间和样本总体三个层

面,通常情况下,关注的是组内(within),第6行和第7行分别列示了针对模型中所有非常数变量执行联合检验得到的F统计量和相应的P值,可以看出,参数整体上相当显著。

需要注意的是,表中最后一行列示了检验固定效应是否显著的F统计量和相

应的P值。

显然,本例中固定效应非常显著

•2、随机效应模型估计

若假设本例的样本是从一个很大的母体中随机抽取的,且:

•匚与解释变量均不相关,则我们可以将:

•匚视为随机干扰项的一部分。

此时,设定随机效应模型更为合适。

如下图所示)

•xtregsqcpiunemgse5In,re

xTregsqepiuneimgse51n,re

如果希望进一步在上述模型中加入时间效应,可以采用时间虚拟变量来实现。

首

若在固定效应模型中加入时间虚拟变量,则估计模型的命令为:

•xtregsqcpiunemgse5Indumt*,fe

・xtregsqepiunemgTodunrt*Bfe

Fixed-effecXs(wiichinJregressionGroupvariable:

code

R-Sq:

;wnxhin=0十283科

between三0.0261overal1一o*0935

(四)异方差和自相关检验

•1、异方差检验

(组间异方差)本节主要针对的是固定效应模型进行处理

(1)检验

原假设:

同方差需要检验模型中是否存在组间异方差,需要使用xttest3命令

•quixtregsqcpiunemgse5ln,fexttest3

.quixtregsqcpiunemgseSlntfe

.settest3

Modifiedwaldtestforqroupwiseheteroskedasticity1nfix电deffectr电gressionmodel

HO:

sigma(i)^2=s1gniaA2foral1i

chi2<20)=11561.€0

Prob>chi2-0+0000

显然,原假设被拒绝。

此时,需要进一步以获得参数的GLS古计量,命令为xtgls:

•xtglssqcpiunemgse5In,panels(heteroskedastic)

Ci~0ws■—:

se匚11onaltime-seriesFcoeffic1enrs:

qeneraliFed1easrsquares

Panels:

Ineteroskedastic

Coritelation:

ooautocorrelaxion

其中,组间异方差通过panels()选项来设定。

上述结果是采用两步获得,即,先采用OLS估计不考虑异方差的模型,进而利用其残差计算。

。

。

,并最终得到FGLS估计量。

•2、序列相关检验

对于T较大的面板而言,:

.j往往无法完全反映时序相关性,此时;it便可能存在序列相关,在多数情况下被设定为AR

(1)过程。

原假设:

序列不存在相关性。

(1)FE模型的序列相关检验

对于固定效应模型,可以采用Wooldridge检验法,命令为xtserial:

•xtserialsqcpiunemgse5In

.xtserialsqcpiunemgseSIn

WooldridgetestforautocorrelationinpaneldataHO:

nofirstorderautocorrelation

F(1,19)=1246.120

Prob>F=G.0000

可以发现,这里的P=0.0000,我们可以在1%勺显著性水平下爱拒绝不存在序列

相关的原假设。

考虑到样本,该检验的最后一步是用〜对〜进行OLS回归,

ete,t-i

厂0.8858

设下(不相关)~5,可见本例中不相等,拒绝原假设,说明存在序列相关

0

•matliste(b)

.mat1isre(b)

symmetrice(b)[1,1]

L*

.000006

yl.88582499

(2)RE模型的序列相关检验

对于RE模型,可以采用xttestl命令来执行检验:

•quixtregsqcpiunemgse5Indumt*,rexttestl

LiriumcjS1ricJomL.*Tr~k

TestsTortheerrorcomponenxmodel;

sq]CcodeatJ=Xb+u[Gode:

]+y匸codeft]

v[codeicJ=1aunbda.h匸codej.Cx.—J*世[匚ode*

E.sic"int^i:

edaresljIts:

var

s-id二sqr^.(v.a.r>

=>HI

B_5S69J5

2-^303-46

E'

60

U1

I-

Tests;

RsmclomEffects>

fTwo5idedz

ALMCvar=O>

=1CM.

Pr>-chi2C1L>=

O・oooo

R.a.ndo卜ones!

ded:

AILMCvar—O>

—J.O.

[PF>-NCO,1>—

o.ocoo

ser1a.1correlat:

1on:

AILMfTidmLiiLJd.O、

-44

F»r—

O-oooo

Toint-Ti'Tlr:

:

1MCVai-<1,1<1J■Z刍21・

!

Pi"ahIi"iNGN〉—

O,OOO0

这里汇报了4个统计量,分别用于检验RE模型中随机效应(单尾和双尾)、序列相关以及二者的联合显著性,检验结果表明存在随机效应和序列相关,而且对随机效应和序列相关的联合检验也非常显著。

(3)稳健型估计

上述结果表明,无论是FE还是RE模型,干扰项中都存在显著的序列相关。

为此,我们进一步采用xtregar命令来估计模型,首先考虑固定效应模型:

•xtregarsqcpiunemgse5Indumt*,feIbi

-:

k忙厂卫日二■尸主qcp1uin«m弓s«>5lnduhit■*■."To1b~i

ifeCiwlT;Kiirn^iit「自r*4汨匸nlionwltIhhar曰H.*hliith耳nua壬rMxniHp尸oT-o-las.■NOO

■GroLfipvariAhl«s:

izodc-NLim>t>d~oforoLips■20

fTestthatallu_i=C:

F(19,166)=17.43prob>F=0.OOOC

nodifiedBhargavaetal.Durbin-watson-.21583455

Salragi-WuL6I=.641462

•3、“异方差一序列相关”稳健型标准误

虽然上述估计方法在估计方差-协方差矩阵时考虑了异方差和序列相关的影响,但都未将两者联立在一起考虑,要获得“异方差-序列相关”稳健型标准误,只需在xtreg命令中附加vce(robust)或者vce(cluster)选项即可。

例如,对于FE模型,我们可以执行如下命令:

•xtregsqcpiunemgse5ln,fevce(robust)

\xtregsqcpi

iynemgse5

lnsfevce(robust)

Fixed-effe匚

(within)regression

Number

ofobs=

220

Groupvariable

*:

code

Numiber

□fgroups=

20

R-sq:

within

=0.Z307

obsper

group:

min=

11

betweer

1-0.0767

avg■

11.0

overal1

1-0.0Q64

unax■

11

FCS.19)

=

2.52

corr(u_1sxb)

=-□.5296

proba

F=

0-0656

(std

・Err・adjustedfor20匚lusters

incode)

Robust

sq

caefr

std.Err・

t

P>|X.I

[95%conf.

mierval]

匚pf

2・921698

孑.837867

0.76

O・45石

-5.111051

10・95445

unem

・187.629

68.06419

-2.13

0・04百

-371.&495

-3.308556

g

一五.366684

3.970915

-1.60

0.125

-14.6779

1.944537

seS

78,23979

58,12077

I.汕

0.1&4

-43.40837

199.888

In

20・28567

丄工・42156

1-78

0・092

-3.61991S

44・19126

_cons

3578512

4・11775

0.09

0.932

-&260698

月.976401

sigma„u

2.6887963

sigma_e

2.0017081

『ho

-64340771

(fraction

ofMr1anceduetau_t)

与之前未经处理的估计结果相比,附加命令vce(robust)选项时的结果,虽

然系数的估计值未发生变化,但此时得到的标准误明显增大了,致使得到的估计结果更加保守。

对于面板数据模型而言,STATA在计算所谓的“robust”标准误时,是以个体为单位调整标准误的。

因此,我们得到的“robust标准误其实是同时调整了异方差和序列相关后的标准误。

换言之,上述结果与设定vce(cluster)选项的结果完全相同。

•4、截面相关检验

原假设:

截面之间不存在着相关性

(1)FE模型检验

对于FE模型,可以利用xttest2命令来检验截面相关性:

•quixtregsqcpiunemgse5ln,fe

xttest2(该命令主要针对的是大T小N类型的面板数据,在本例中无法使用,故图标略去。

)

(2)RE模型检验

对于RE模型,可以利用xtcsd命令来检验截面相关性:

•quixtregsqcpiunemgse5In,re

xtcsd,pesaran(下面命令是另一个检验指标)

xtcsdfrees

.quixtregsqcpiunem□se5lr

xtcsdFpesaran

Pesaran'stestofcrosssecrionaliridependence--0.348,pr-1.2725

xtcsd,frees

criticalvaluesfromFrees'alpha=alpha=alpha=

可以看出,两种不同的检验方法均显示面板数据存在着截面相关性。

•5、“异方差一序列相关一截面相关”稳健型标准误

(1)FE模型估计

对于FE模型,在确认上述存在着截面相关的情况下,我们可以采用Hoechle(2007)

编写的xtscc命令获取DriscollandKraay(1998)提出的“异方差一序列相关

—截面相关”稳健型标准误:

•xtsccsqcpiunemgse5ln,fe

.xtsccsqcpiunemgse5lnrfe

RegressionwithDriscol1-ktraaystandarderrorsMethod:

Fixed-effectsregression

Groupvariabl€

(1):

codemaximumlag:

2

NumberNumberF(5,Prob>within

ofobs=

ofgroups=

19)

F=

R-squared=

220

20

28,20

0.0000

0.2307

sq

coef*

Drisc/Kraaystd.Err,

t

P>|t1

[95%conf.

interval]

<=pi

2.921698

4.1737&3

0.70

0.492

-5.B14129

11.65753

unem

-187.629

25.956

-7.23

0,000

-241.9556

-133.3025

g

-G.

-2.8$

0+01Q

-U.03469

・69^68

seS

78.23979

20.90085

3.74

0.001

34.4938

121.9853

1n

20.28567

5,123992

3,96

0.001

9.561034

31.01031

-

.3578512

4”563278

0,08

0,938

-9’1932

9.90B903

这里,xtscc命令会自动选择的滞后阶数为2,系数估计值和Within-R2与xtregfe的结果完全相同,但标准误存在着较大差异。

可见,在本例中,截面

相关对统计推断有较大的影响。

若读者有跟高的方法来确定自相关的滞后阶数,则可以通过lag()选项设

定。

当然,在多数情况下,这很难做到。

不过我们可以通过附加lag(0)来估计

仅考虑异方差和截面相关的稳健型标准误,命令如下:

•xtsccsqcpiunemgse5In,felag(0)

・xtscc

sqcpi

unemgseS

1n.fe1agfoO

Regressionwfith

or1scolH-i

aaystandard

errors

Number

ofobs■

220

Method:

Flxed-efiFectsregi

ression

Numb>er

ofgroups三

20

Giir口upva.riab1e

二code

Hs+

ig)

10B96

maximum

lag:

O

Prob>

F

升级会员

升级会员