我国证券市场板块效应的实证分分析.docx

《我国证券市场板块效应的实证分分析.docx》由会员分享,可在线阅读,更多相关《我国证券市场板块效应的实证分分析.docx(20页珍藏版)》请在冰豆网上搜索。

我国证券市场板块效应的实证分分析

我国证券市场板块效应的实证分析

兰州财经大学统计学院投资学专业李宝强

证券市场的板块效应是我国股市的特殊现象,风靡了整个证券市场。

所谓板块,就是具有相同属性市场成员的集合体。

作为一个不成熟的新兴市场,我国股市以散户投资者为主,市场的投机炒作从一开始就盛行,并延续至今。

股市上,只要一只领涨的股票大涨,市场便会产生“联想”,由此及彼,发散开来,便产生了所谓“板块效应”或称“热点板块”。

实际上,这在较大程度上是投资者心理因素的影响,产生了某种跟风效应。

所以,中国股市产生这种特殊的“板块效应”现象,主要是市场心理因素的原因。

当然,其中亦不乏有其合理性的一面。

例如,行业政策不仅会影响到一个企业,而且会影响到整个行业。

只要市场存在“板块效应”,就有其合理性。

因此,就要加以研究和分析,同时加以利用和把握。

把握好股市的板块效应、理顺其中的关系有助于我们跟随大盘的走势,踩对节奏跟上步伐,所以本文在定性和定量分析的基础上,验证和分析股市的板块效应,提出针对股市板块效应的投资建议及对策,从而在指导投资者投资决策、监管层调控决策等方面具有重要的理论意义和现实意义。

一、文献综述

(一)国外研究现状

鉴于正确理解和把握股市的板块现象对投资者投资决策等方面具有重要的指导意义,国外学者对板块现象运用多种方法进行了研究。

一部分学者研究了不同证券市场间的价格联动效应。

Grubel(1968)最早研究了不同证券市场间的价格联动效应。

Levy和Sarnat(1970)、Solnik(1974)等检验了不同国家证券市场收益的短期相关性,指出了开展国际分散化组合投资可能性的存在。

此外,Allen和MacDonald(1995)、Karolyi和Stulz(1996)及Choudhry(1997)等采用了不同形式的VAR模型,检验了不同国家之间的股价联动现象及其相互关系。

Edward和Susmel(2000)采用GARCH模型集中研究了不同国家证券市场间方差——协方差传导机制。

Flavin等(2001)提出,不同国家证券市场的联动性源自地缘因素,并从自然地理因素(比如领土面积、市场大小)和心理地理因素(包括邻国、过去的殖民地联系、共同的语言等)的角度来解释不同国家证券市场间的联系。

另一部分学者从同一市场中不同板块或不同个股之间的角度来研究股价联动效应。

最有代表性的是Ewing(2002),他采用方差分析法对美国证券市场S&P500指数中的行业指数——工业指数、铁路指数、交通指数、金融指数与公用事业指数等进行了研究,结果表明不同行业之间存在着明显的价格传导关系。

(二)国内研究现状

迄今为止,国内学者对板块现象的研究成果也较多。

秦宛顺、刘霖(2001)在研究证券市场价格动态调整的过程时证实,中国证券市场存在“板块轮动”现象。

何诚颖(2001)对我国股市的板块现象进行了研究,他认为我国的板块现象是一种特殊的市场投机现象,其成因与我国证券市场的投资者行为特征有关。

陈梦根、曹凤岐(2005)考察了不同行业板块之间的股价冲击效应。

杜伟锦等(2005)以沪市的各分类样本指数为研究对象,运用模糊聚类分析法对24个分类板块指数进行了聚类分析,研究板块之间的相关性,最后根据实证研究的结果,对投资者提出了有一定参考意义的投资操作建议。

陈鹏、郑翼村(2006)对我国股票市场的板块联动现象进行了协整检验,并认为噪声投资者的非理性行为是构成板块联动现象的最主要原因。

叶咸尚(2007)认为影响板块轮动的因素主要有:

国家政策,公司自身运行状况,科技进步与行业成长周期以及投资者投资理念的变化。

王燕鸣、楚庆峰(2009)研究了我国沪深股市自1996年1月到2007年12月的新股发行对同行业板块的其他股票的影响。

陈庆伟和陈刚(2010)根据板块效应产生的原因对我国股市中的板块效应进行了分类,并分析了这些板块效应产生的原因。

武魏巍、龚玉晶(2010)简要论述了我国板块轮动现象的主要表现形式及其特征,并分别从行为金融学和多元GARCH模型得出的结果对我国股市板块轮动现象的机理进行了分析。

冯甜(2014)利用关联规则挖掘的Apriori算法分析了我国证券市场30个行业板块间的联动效应,结果发现电子信息板块、化工化纤板块与多个板块间存在较强的联动效应。

综上所述,学术界对板块效应的研究大多数还停留在定性的描述其出现的原因上,这就无法从定量的角度确定是否存在板块效应、板块效应的程度如何,因此对于分析板块效应的原因以及提出相应的对策就有一定的盲目性。

所以,要深化对我国股市板块现象的研究,还需要把国内外的相关理论结合起来,同时加强定量分析和实证检验。

二、板块效应的度量方法

板块效应包含两层含义:

板块轮动和板块联动。

本文研究的是整个行业的板块联动效应,比如说地产类个股在某一天或者是某一阶段整个板块都出现了上涨了,并且是排在了涨幅的前列,也就是我们经常说的领涨板块,或者是热点板块。

出现这种现象我们就称之为板块联动效应。

为什么会产生板块联动的效果呢?

本文对行业板块效应的度量主要是对整个行业板块超额收益率(AbnormalReturn)的度量,检验某一行业板块是否存在正的或负的超额收益率。

Fama(1997)指出度量方法选择的不恰当会导致出现“虚假异常”问题。

对市场有效性的检验以及识别是否存在真正的“异常”现象必须和关于预测的“预期正常收益”的模型一起来检验。

为了避免“虚假异常”现象的出现,Fama建议按照Fama、Fisher、Jensen以及Roll(1969)股票分割研究中使用的市场模型方法来度量“异常收益”,该方法主要是利用某一证券或证券组合的历史收益率对市场收益率进行回归,接着用历史数据回归得到的回归系数

和

来预测“预期正常收益”,他认为这样可以有效地解决“虚假异常”问题,本文在度量板块效应时就是以这种方法为基础来计算超额收益率,其具体方法如下:

首先对方程

进行OLS回归,然后用得到的系数估计值

和

来定义第

期的超额收益

,其中

、

和

分别表示第

期某一资产或资产组合的历史收益率,以及某一资产或组合的超额收益率。

若我们对第

期的

进行OLS回归良好的话,那么根据OLS估计的性质,对系数

、

的估计值

、

带入

期也应该拟合良好,那么超额收益

理论上应该为0,如果拒绝该假设,那么就可以认为存在着一定的“异常现象”,异常现象的大小可以用

的大小加以判断。

若存在板块效应,

不应该为0,若存在正的或负的超额收益率,则

大于或小于0。

本文以预期正常收益率的多少倍标准差为临界值,即如果超额收益率超过了设定的临界值,则认为市场存在板块效应;反之,则不存在。

三、我国股票市场板块效应的实证分析

(一)样本选择与数据收集

本文选取我国证券市场中的银行板块作为研究样本,样本区间为2012年6月1日至2016年5月10日。

数据均取自大智慧软件。

(二)市场模型的参数估计

本文采用市场模型来计算银行板块的预期正常收益。

市场模型是将某一证券收益与市场证券组合收益相联系的统计模型,即

式中,

和

分别为

证券组合和市场组合的收益;

为随机扰动项;

为市场模型的待估计参数。

在实际应用中,经常用市场指数代表市场组合,其中上证指数在我国证券市场的相关研究中得到了广泛应用,所以这里采用上证综合指数来代表市场组合。

此外,用大智慧软件的板块指数——银行类指数(991017)代表银行板块组合。

银行类指数,是大智慧公司编制,以上海证券交易所、深圳证券交易所挂牌的16家上市公司股票为计算范围,选择主营业务中与银行、信托、保险相关的上市公司作为成分股,采用派氏加权法进行编制的指数,该指数反映了银行板块的整体走势。

上证指数和银行板块指数日收益率的计算采用对数形式,即:

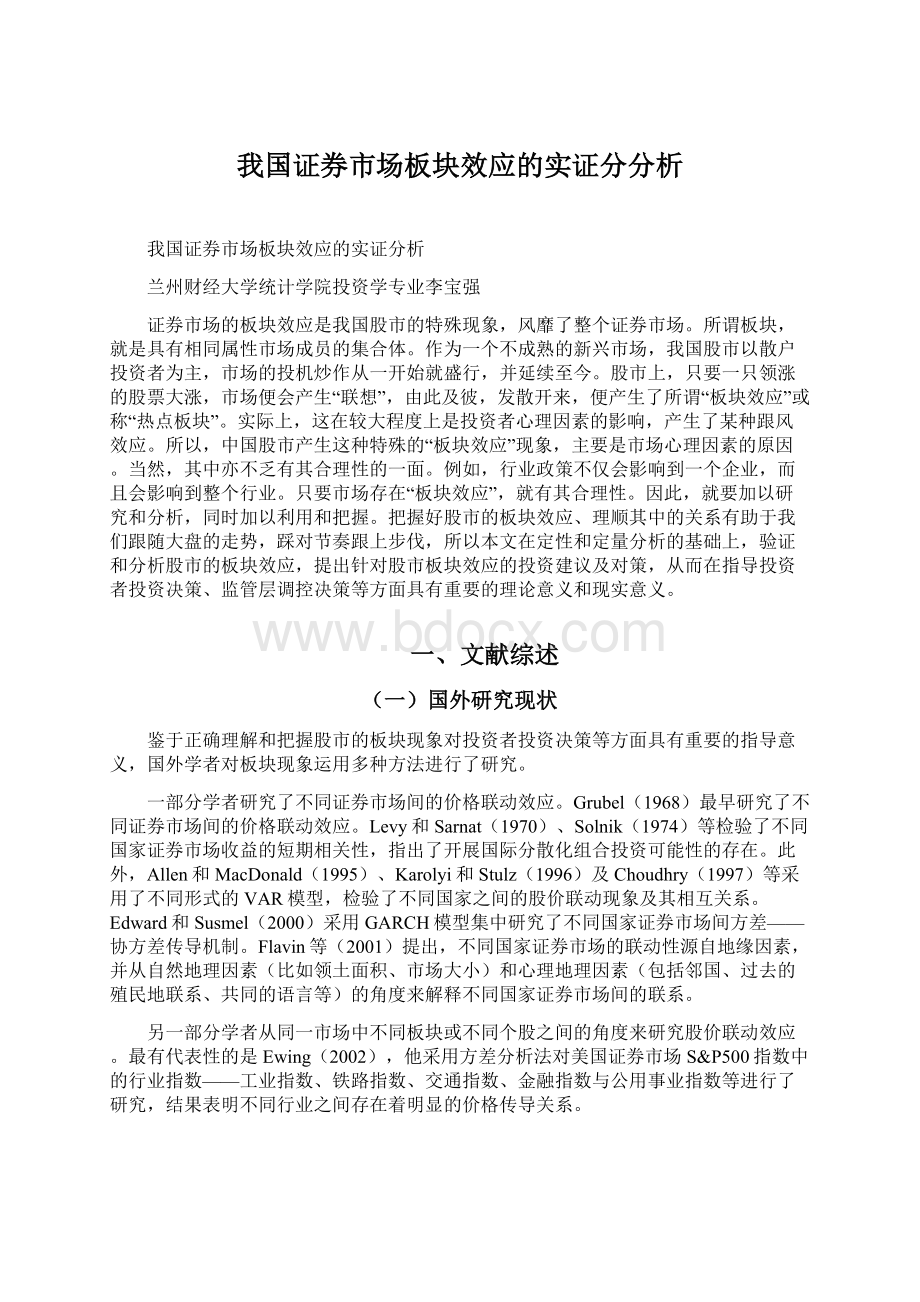

图1银行类指数和上证指数走势序列图(日数据)

为了初步分析银行类指数与上证指数对数收益率之间的关系,我们作出以

为横坐标,以

为纵坐标的散点图(见图2)。

从散点图可以看出银行类指数对数收益率随着上证指数对数收益率的增加而增加,近似于线性关系,可以考虑建立上面的市场模型。

图2银行类指数与上证指数日对数收益率的散点图

由于所用数据为时间序列数据,为了避免“伪回归”现象,需要检验其平稳性。

这里我们采用ADF检验法进行单位根检验。

表1的结果表明所选指标都是平稳的,均为零阶单整序列,可以直接进建模。

估计结果如表2所示(截距项不显著可以将其剔除)。

表1变量的平稳性检验

变量

检验形式

(C,T,K)

ADF值

5%临界值

1%临界值

结论

(0,0,1)

-24.25809

-1.941155

-2.567386

***

(0,0,0)

-28.88091

-1.941155

-2.567383

***

注:

(C,T,K)为检验类型,C和T表示带有常数项和时间趋势项,K表示滞后期数;ADF检验的最优滞后阶数根据SIC信息准则选择;***表示变量在1%置信水平下显著。

图3银行类指数和上证指数日收益率数据趋势图

表2市场模型参数估计结果

变量

参数估计值

标准差

统计量

伴随概率

0.738426***

0.022962

32.15855

0.0000

0.519398

调整的

0.519398

DW值

1.981838

注:

*、**和***分别表示10%、5%和1%的显著性水平。

因此,得到银行板块的正常收益估计模型为:

利用Eviews6.0软件可以制作出模型的拟合对比图,如图4所示,可以看到,因变量的实际值和拟合值几乎重叠,拟合效果是令人满意的。

说明所建模型整体上对样本数据拟合较好,可以用于模型预测。

图4模型的拟合对比图

估计得到了正常收益模型的参数之后,我们就可以运用所估计的参数预测出银行板块的预期正常收益(NormalReturn)。

为了了解其分布特征,下面我们做出其在给定时间区段内的概率密度分布图5。

图5银行板块预期正常收益的概率分布图

从概率分布图可以看到,均值为0.0136%,中位数为0.054%,峰度系数超过6,偏度不为0。

所以,该收益率符合金融数据所谓“尖峰厚尾”的特征,正态性检验JB量的

值为0,说明该分布不满足正态分布,也正好能够说明这一点。

(三)估计超额收益

估计出正常收益率之后,就可以计算超额收益,超额收益的估计模型为:

。

把市场组合日收益率数据分别带入上面的公式,便可得到银行板块组合的超额收益。

由于样本数据较多,限于篇幅这里选取2014年11月20日至2015年1月30日共50个交易日的超额收益率进行板块效应的检验,见表3。

表3银行组合的超额收益率

日期

市场组合日对数收益率

银行组合日对数收益率

银行组合正常日对数收益率

银行组合超额收益率

2014-11-20

0.000677

-0.000057

0.000500

-0.000557

2014-11-21

0.013824

0.014779

0.010208

0.004571

2014-11-24

0.018360

0.000002

0.013558

-0.013556

2014-11-25

0.013619

0.013691

0.010056

0.003634

2014-11-26

0.014212

0.022083

0.010494

0.011589

2014-11-27

0.009987

0.013601

0.007375

0.006227

2014-11-28

0.019702

0.069734

0.014549

0.055186

2014-12-1

-0.000999

-0.002868

-0.000738

-0.002130

2014-12-2

0.030640

0.054585

0.022625

0.031960

2014-12-3

0.005769

-0.019740

0.004260

-0.024000

2014-12-4

0.042243

0.050159

0.031193

0.018966

2014-12-5

0.013082

0.047543

0.009660

0.037882

2014-12-8

0.027736

0.010420

0.020481

-0.010062

2014-12-9

-0.055826

-0.093268

-0.041224

-0.052044

2014-12-10

0.028896

0.027002

0.021338

0.005664

2014-12-11

-0.004866

-0.015767

-0.003593

-0.012174

2014-12-12

0.004236

-0.004042

0.003128

-0.007170

2014-12-15

0.005177

-0.017723

0.003823

-0.021545

2014-12-16

0.022800

0.038697

0.016836

0.021861

2014-12-17

0.012988

0.056222

0.009591

0.046631

2014-12-18

-0.001144

-0.022715

-0.000845

-0.021871

2014-12-19

0.016568

0.017916

0.012234

0.005682

2014-12-22

0.006039

0.065287

0.004459

0.060828

2014-12-23

-0.030788

-0.045650

-0.022735

-0.022915

2014-12-24

-0.020010

-0.041167

-0.014776

-0.026391

2014-12-25

0.033091

0.039933

0.024435

0.015498

2014-12-26

0.027308

0.034372

0.020165

0.014207

2014-12-29

0.003295

-0.000497

0.002433

-0.002930

2014-12-30

-0.000698

0.030523

-0.000515

0.031038

2014-12-31

0.021518

0.034100

0.015889

0.018211

2015-1-5

0.035189

0.032650

0.025984

0.006666

2015-1-6

0.000278

0.004113

0.000205

0.003908

2015-1-7

0.006691

-0.012125

0.004941

-0.017066

2015-1-8

-0.024145

-0.041741

-0.017830

-0.023912

2015-1-9

-0.002450

0.013755

-0.001809

0.015565

2015-1-12

-0.017217

-0.015797

-0.012713

-0.003084

2015-1-13

0.001850

-0.001660

0.001366

-0.003027

2015-1-14

-0.003986

0.019893

-0.002943

0.022836

2015-1-15

0.034772

0.040400

0.025676

0.014723

2015-1-16

0.011932

0.013903

0.008811

0.005092

2015-1-19

-0.080177

-0.104882

-0.059205

-0.045677

2015-1-20

0.018031

-0.000382

0.013314

-0.013697

2015-1-21

0.046358

0.060791

0.034232

0.026558

2015-1-22

0.005919

-0.007932

0.004371

-0.012303

2015-1-23

0.002515

0.007284

0.001857

0.005427

2015-1-26

0.009328

-0.008577

0.006888

-0.015464

2015-1-27

-0.008970

-0.027799

-0.006623

-0.021176

2015-1-28

-0.014183

-0.013852

-0.010473

-0.003379

2015-1-29

-0.013228

-0.024437

-0.009768

-0.014670

2015-1-30

-0.016049

-0.004626

-0.011851

0.007225

(四)识别和检验板块效应

由前文知,银行组合预测的预期正常收益率的标准差为

,则市场异常值可以用超额收益远离预期正常收益率的多少倍标准差来衡量。

本文选择其一倍标准差作为判断是否存在板块效应的临界值,也即当

时,那么就认为证券市场存在着一定的“异常”现象,即存在板块效应。

经计算

,因此当

时,就可以判断出现了板块效应。

对16家A股上市银行日收益率分别对市场收益率进行OLS回归,从而估计出个股的

系数(表4)。

然后我们可以按照前面的方法计算出16家银行的预期正常收益率和超额收益率。

表416家A股上市银行

系数估计结果

成分股

调整的

农业银行

0.723094

26.89827

0.430958

交通银行

0.928842

29.19300

0.471727

工商银行

0.606405

22.76138

0.351324

建设银行

0.789298

27.37707

0.439800

中国银行

0.719712

24.28106

0.381244

浦发银行

1.008388

27.95212

0.458835

华夏银行

1.017648

30.79867

0.497655

民生银行

0.841483

22.94919

0.355008

招商银行

0.807624

25.82278

0.413845

兴业银行

1.035701

30.12353

0.486474

光大银行

0.976059

30.00738

0.487754

中信银行

0.965767

24.43109

0.385008

平安银行

1.086559

32.31174

0.522942

南京银行

1.087431

33.40002

0.539951

北京银行

0.945879

28.43538

0.467066

宁波银行

1.168371

35.32153

0.566875

下面我们分别作出16家上市银行和整个银行板块的超额收益率折线图,见图6和图7。

图616家A股上市银行超额收益率折线图

图7银行板块超额收益率折线图

结合以上图形进行分析,我们可以得到以下结论:

(1)16家上市银行超额收益的变化并不一致,有的银行股价的波动幅度比较大,超额收益出现显著变化的天数也比较多,如浦发银行和中国银行;而有的银行则股价相对比较稳定,超额收益出现显著变化的天数较少,比如南京银行、宁波银行和民生银行。

(2)从整个银行板块来看,超额收益出现显著变化的日期分别

是:

2014年11月24日、11月28日、12月2日、12月4日、12月5日、12月9日、12月15日、12月16日、12月17日、12月18日、12月22日、12月23日、12月24日、12月25日、12月26日、12月30日、12月31日以及2015年1月7日、1月8日、1月9日、1月14日、1月15日、1月19日、1月20日、1月21日、1月26日、1月27日和1月29日。

个股板块联动是指同一板块内的个股所发生的同步波动现象,具体表现为:

当某一板块走强,该板块所有个股同步走强;当某一板块走弱时,该板块所有个股同步走弱,即出现了股价“齐涨同跌”的现象(图8)。

图816家上市银行走势序列图

从各银行超额收益折线图可以知道,浦发银行的超额收益出现显著变化的天数有35天,南京银行超额收益出现显著变化的天数只有21天,而整个银行板块超额收益出现显著变化的天数有28天,因此板块效应现象是在某一板块内大多数股票走势基本一致的基础上进行研究的。

通过查阅资料我们发现,中国人民银行决定自2014年11月22日起下调金融机构人民币贷款和存款基准利率。

其中,金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。

可以看出,降息降准对银行板块有显著影响。

由前面的实证分析可以看出,银行板块股价受货币政策的影响较大。

因此,投资者要正确理解和关注央行的货币政策变化,把握投资机会。

具体而言,当政策趋于宽松或有宽松的迹象时,投资者可以考虑把资产配置在房地产、金融等新兴行业板块;而当政策有趋于紧缩的迹象时,投资者就可以考虑退出这些板块。

另外,从量化选股的角度来讲,当某一板块相对股市的超额收益率上升或者下降趋势并达到预设的临界点时,投资者应增加或减少该板块的权重。

四、针对股市板块效应的投资建议与对策

基于我国股票市场的特殊的“板块现象”和促进股市的健康可持续发展两个角度,本文提出以下几点建议:

(一)发掘和把握股市的板块效应,获取最大化收益

投资者都希望在风险可控的条件下获取相对于大盘的超额收益。

前面的实证研究表明,我国股票市场普遍存在着显著的板块联动效应,那么投资者就要“顺势而为”,深入理解、把握和利用股票价格联动这一特殊现象,紧跟板块步伐,踩对点,从而放大投资收益。

1.要随时根据市场热点的变化重新定义板块

共同的属性是板块划分的本质依据。

要善于在个股众多的属性中分解出共性,并准确完成属性类板块的定义。

一般而言,板块一经确定并非一成不变,投资者一定要根据市场热点的变化,对已经定义板块归属的股票重新定义板块。

比如,上海石化(600688)一直被定义为石化板块,但2003年9月在经过市场较长时间的超跌后,低价大盘股率先反弹。

结果该股随“低价大盘股板块”联动,走势明显强于大盘,所以该股应重新定义为“低价大盘股”。

图9上海石化K线走势图

2.要善于从领头羊的板块归属中发掘强势板块

市场热点的形成往往是以一个领涨股出色的市场表现作为标志的。

从该领涨股入手,横向确认其所属板块,将较容易地发现热点板块。

利用板块板块随涨和补涨的特性进行顺势操作。

2002年10月,整个市场处于盘跌的弱势当中,长安汽车(000625)却异军突起,突破大盘弱势,强势上涨。

于此同时该股所属的汽车板块也同步走强,成为弱势市场一道亮丽的风景线。

人们在关注长安汽车出色表现的同时,其所属板块必然也会成为关注的焦点。

图10长安汽车K线走势图

(二)积极培育机构投资者,优化投资者结构

目前我国证券市场的机构投资者的占比还是比较低的,就整个市场的交易量而言,还是一个以散户为主的市场,投机现象严重。

从制度层面来说,一个以机构投资者为主的市场会更稳定、更理性一些,其

升级会员

升级会员