度汽车市场指数分析报告.docx

《度汽车市场指数分析报告.docx》由会员分享,可在线阅读,更多相关《度汽车市场指数分析报告.docx(76页珍藏版)》请在冰豆网上搜索。

度汽车市场指数分析报告

2010年度易车指数分析报告

《易车指数分析报告》是由易车网联合平安信德公司发布的权威汽车消费报告。

本报告数据来源于以第一汽车消费门户易车网的网友行为数据作为基础的易车指数以及易车网多方收集获得的权威销量与上牌量数据。

未经许可,谢绝转载。

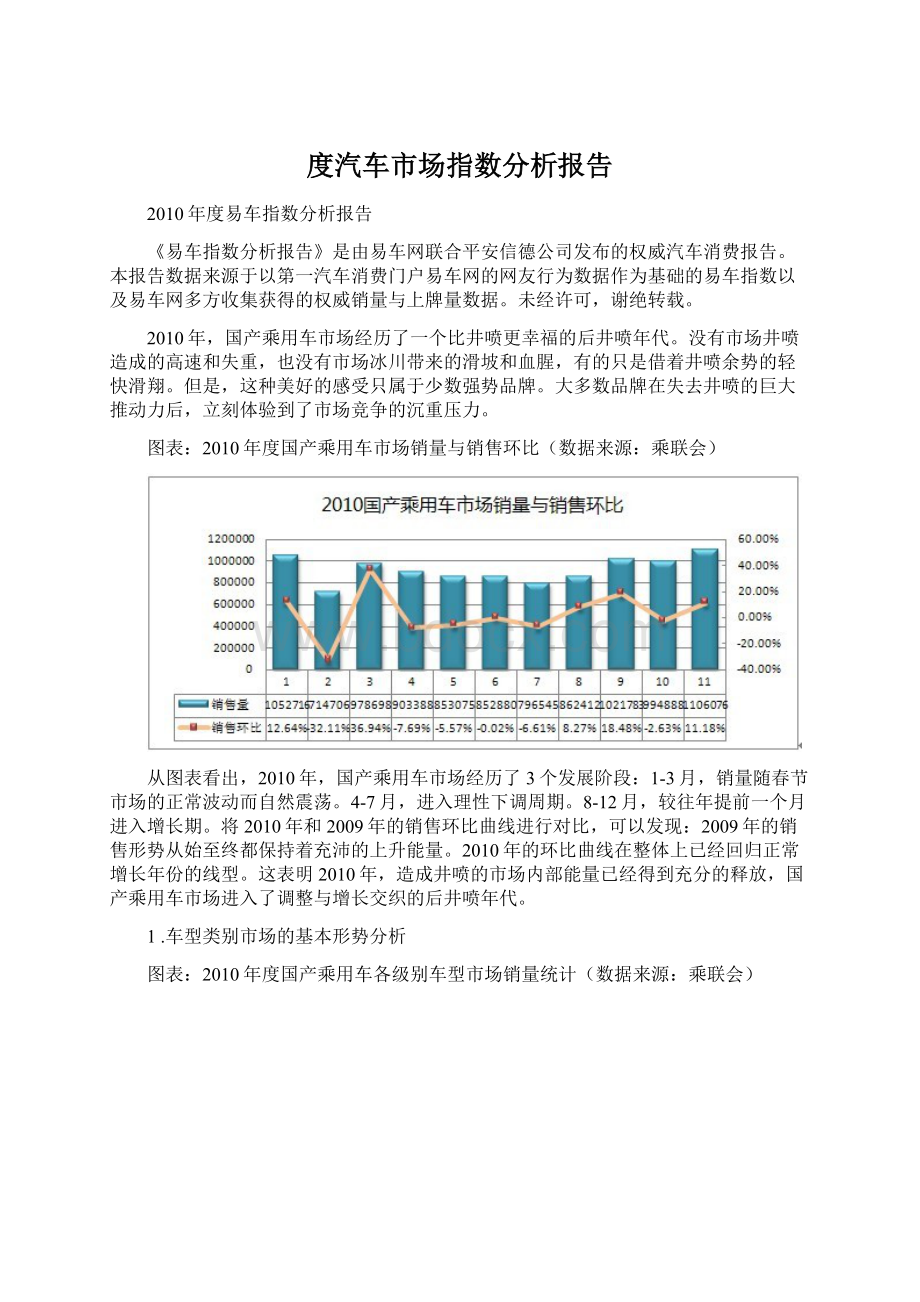

2010年,国产乘用车市场经历了一个比井喷更幸福的后井喷年代。

没有市场井喷造成的高速和失重,也没有市场冰川带来的滑坡和血腥,有的只是借着井喷余势的轻快滑翔。

但是,这种美好的感受只属于少数强势品牌。

大多数品牌在失去井喷的巨大推动力后,立刻体验到了市场竞争的沉重压力。

图表:

2010年度国产乘用车市场销量与销售环比(数据来源:

乘联会)

从图表看出,2010年,国产乘用车市场经历了3个发展阶段:

1-3月,销量随春节市场的正常波动而自然震荡。

4-7月,进入理性下调周期。

8-12月,较往年提前一个月进入增长期。

将2010年和2009年的销售环比曲线进行对比,可以发现:

2009年的销售形势从始至终都保持着充沛的上升能量。

2010年的环比曲线在整体上已经回归正常增长年份的线型。

这表明2010年,造成井喷的市场内部能量已经得到充分的释放,国产乘用车市场进入了调整与增长交织的后井喷年代。

1.车型类别市场的基本形势分析

图表:

2010年度国产乘用车各级别车型市场销量统计(数据来源:

乘联会)

图表:

2010年度国产乘用车各级别车型市场份额统计(数据来源:

乘联会)

进入后井喷年代,每个车型类别市场开始经历不同的发展机遇和竞争形势。

微型车市场是一片相对边缘而独特的市场。

2010年,它在狭义乘用车市场的份额从6.68%到6.99%波澜不惊的市场表现,表明它的内部已经形成结构稳定的消费势力。

小型车市场在经历着过山车一样的激烈震荡。

和微型车市场相比,小型车市场内部消费势力和竞争势力都在经历势力拼图的重新组合。

紧凑型市场的销售规模超过了微型车、小型车、中型车、中大型车和MPV的总和,成为国产乘用车的主导市场。

因此,成为了国产乘用车市场的主战场和晴雨表。

和紧凑型市场相比,中型车在消费张力上表现疲软,并且缺乏内在的稳定能量。

因此,震荡成为了2010年中型车市场的标志性表情。

中大型车市场是一片品牌忠诚的市场,同时也是消费最为稳定的市场分片。

始终保持在3%左右的市场份额,“稳定和理性”成为了中大型车最生动的表情。

SUV市场经历了一个比井喷更幸福的后井喷年代。

销售规模的连续快速增长,使它在国产乘用车市场的份额已经接近中型车市场,成为了主流类别车型之一。

从表面数据看,国产MPV仿佛在欢快的溪流里漂流。

但是,轴距3000以上的商务型MPV的市场份额的急速萎缩,表明在欢快的表象下潜伏着汹涌的暗流。

2.区域市场的基本形势分析

图表:

2010年度国产乘用车区域上牌量占比(数据来源:

公安部上牌量)

图表:

2010年度国产狭义乘用车各级别市场的区域上牌量占比(数据来源:

公安部上牌量)

从区域市场的销量分布看,华东、华北和华南仍然保持着销售的三甲地位。

西南市场增幅明显,已经超过华中,逼近了华南市场。

东北和西北市场仍然殿后,保持着去年的市场份额水平。

从车型类别市场的角度考察,则会发现每个区域都存在着超先发展的车型类别市场。

与36%的华东市场整体份额比较,紧凑型的36.95%,中型车的41.71%,中大型车的42.84%,MPV的38.09%,表明这4个类别市场在华东取得了超先发展。

同样,华北的微型车和小型车,华南的中大型车、SUV和MPV,西南的微型车、小型车和SUV,华中的紧凑型,东北的微型车、小型车和SUV,西北的SUV,也都取得了相对其它类别市场超先的成长。

图表:

2010年度国产乘用车的级别城市上牌量占比(数据来源:

公安部上牌量)

从城市级别市场的角度考察,不同车型类别在不同级别城市的销售分布,存在着显著差异。

从数据上看,有一个明显的规律:

在轿车市场,从微型车到中大型车,车型级别越高,高级别城市的销量占比也就越高。

在SUV市场,高级别城市的销售占比和紧凑型的形势非常接近。

而MPV的高级别城市销售占比则介于中型和中大型之间。

这组数据清晰地描述了每个类别车型在中国公众心里的基本消费势位。

值得重视的是,低级别城市在每个车型类别都已经拥有了广阔的市场空间。

尤其是微型车,已经成为了主导性市场。

这表明低级别城市已经发展成国产乘用车的重要市场。

3.汽车品牌的基本竞争形势分析

图表:

2010汽车品牌上牌量占比(数据来源:

公安部上牌量,易车销量指数)

2010年,国产乘用车市场的销量进一步向强势品牌集中。

上牌量TOP10的品牌销量占据了国产乘用车总销量的60.48%。

其中,大众一枝独秀,以13.64%的份额取得市场领先。

图表:

2010年区域市场易车销量指数TOP10(数据来源:

公安部上牌量,易车销量指数)

这张图表标明了各个区域市场上牌量前10位的品牌。

其中,大众脱颖而出,赢得了全国性领先地位。

随后,是丰田、现代、日产、本田、别克组成的第二方阵。

再后,是雪佛兰、奇瑞、比亚迪、福特4个品牌,在全国谋求快速成长。

如果我们将视线扩展到上牌量排名前30位的品牌,就会发现这些品牌在竞争势位上,正在聚合成4个品牌群落。

图表:

2010年主要汽车品牌竞争势位分布(数据来源:

公安部上牌量,易车销量指数)

在竞争势位上,汽车品牌正在形成全国强势型、全国成长型、区域强势型、区域成长型4个品牌群落。

其中,全国强势型品牌不仅主导着全国市场的发展,也左右着区域市场的竞争。

自主品牌大多深陷在区域成长型品牌的空间里。

要想突围,主要有两条战略路线:

一是效仿奇瑞、比亚迪,先发展成全国成长型品牌,再向强势型品牌突进。

从竞争势位上看,长城比较适合走这条路线。

二是效仿长安,先在一部分区域市场谋求强势突破,再逐步扩展到全国。

从竞争势位上看,荣威、奔腾比较适合走这条路线。

4.区域性消费差异的基本形势分析

通过易车指数分析,我们发现:

在顾客的品牌选择模式上,每个区域正在形成鲜明而独特的差异。

图表:

北京地区的品牌选择模式特征(数据来源:

公安部上牌量,易车销量指数)

从易车指数分析可以看出,在品牌偏好上,北京顾客表现出了强烈的离散度。

这表明北京顾客对于品牌的选择和价值认同,具有良好的开放性。

对于成长型品牌来说,这是好事。

对于强势型品牌来说,则意味着对市场进行持续性维护的沉重负担。

图表:

上海地区的品牌选择模式特征(数据来源:

公安部上牌量,易车销量指数)

和北京比较,上海完全相反。

易车指数分析表明,在品牌偏好上,上海顾客表现出趋向强烈的两个集中:

一是向大众、通用等强势合资品牌集中,二是向包括荣威在内的沪籍品牌集中。

对于这些品牌,这是好事。

但对于其它品牌来说,则意味着高耸的进入门槛。

上海是华东的标志性城市,北京是华北的标志性城市。

如果再将目光扩展到东北的沈阳、华中的武汉、华南的广州、西北的西安、西南的成都,就会发现:

在品牌选择模式上,区域市场之间存在着引人深思的显著差异。

图表:

各区域市场的品牌选择模式特征(数据来源:

公安部上牌量,易车销量指数)

广州和上海的顾客具有十分相近的品牌选择模式。

二者不同的是:

上海顾客在品牌偏好上体现为两个集中。

广州的品牌关注,则集中在丰田、本田、日产、大众和通用5个品牌系。

成都和武汉的顾客对品牌和车型品质,表现出同等强度的关怀。

这在一定程度上削弱了品牌对购买决策的先导性影响力。

但是,武汉的顾客对东风系品牌表现出了特别的关注。

西安和沈阳的顾客对车型品质的关注,超越了对品牌的关怀。

这进一步削弱了品牌的购买决策影响力。

只是,沈阳的顾客对东北籍品牌表现出了明显的情感偏移。

顾客在品牌选择模式上的区域性差异,对汽车品牌的营销战略产生了根本性的影响。

对于大众、丰田、通用等全国强势型品牌来说,华东和华南既是粮仓,也是产品创新和营销创新的蓝海。

但对于其它品牌来说,这两个区域不是蓝海,而是血腥的红海。

相反,在华北、华中和西南市场,顾客对品牌表现出的高关注度和高开放性,让它们成为了所有品牌价值创新的蓝海。

尤其是对于雪佛兰、奇瑞、比亚迪、福特这些全国成长型品牌来说,这三个区域是至关重要的根据地市场。

在东北和西北市场,顾客对车型品质的超越性关怀,为区域成长型品牌提供了品价比创新和性价比创新的蓝海。

遗憾的是,大多数自主品牌并未认识到这一点。

在上面,对国产乘用车整体市场进行了基本形势分析。

接下来,将对微型车、小型车、紧凑型车、中型车、中大型车、SUV和MPV等7个车型类别,进行更深层的专题分析。

微型车:

四五级城市为主导消费市场

微型车市场是一片相对边缘而独特的市场。

2010年,它在狭义乘用车市场的份额从6.68%到6.99%,表现出微型车内部已经形成结构稳定的消费势力。

微型车市场在全年的市场表现从容而淡定。

图表:

2010微型车销量与销售环比(数据来源:

乘联会)

图表:

2010微型车在狭义乘用车市场的份额(数据来源:

乘联会)

从上表可以见出,微型车市场在2010年度主要经历了3个市场变化阶段:

1-3月的自然震荡,4-7月的从容线性下调,8-11月的持续性理性增长。

值得注意的是:

与其它所有各类别市场走势背道而驰的是10月份的市场表现。

本该走低的月份,而微型车在10月份反而持续直线上升。

这种从容淡定的市场消费能量的释放态势,一直保持到2010年终。

1微型车市场区域形势分析

图表:

2010微型车区域上牌量占比(数据来源:

公安部上牌量,易车销量指数)

图表:

2010微型车区域销售细分统计(数据来源:

易车销量指数,公安部上牌量)

从上表中我们可以看出微型车市场区域消费态势。

它的总体表现为:

第一,华北和华东两片区域,覆盖了微型车市场54%的份额。

但是,华北与华东呈现出两种截然不同的消费倾向:

华北地区微型车消费向四五级城市倾斜,而华东地区微型车消费向一二三级城市倾斜。

第二,东北和西南,形成微型车市场销售分布的第二方阵,分别为10%和14%。

它们在一二三级城市与四五级城市的消费势力相对均衡。

第三,华中、华南和西北是微型车市场的第三方阵。

这三个区域有一个共同的特征就是,四五级城市是微型车的主导消费市场,而在一二三级城市表现出消费能量疲软的态势。

2微型车市场易车指数分析

图表:

2010微型车易车指数分析(数据来源:

易车销量指数)

从关注指数和销量指数分析可以见出,各个区域的顾客在选购微车型的过程中,表现出下述趋向特征。

第一,在车型选择上,存在着两类消费利益导向,一类是以心灵娱乐为主导的消费倾向,代表车型有:

比亚迪F0、奇瑞QQ3、奔奔MINI、乐驰和熊猫。

另一类是以迷你代步-工具车为主导的消费倾向,主导车型是北斗星和新奥拓。

第二,在以心灵娱乐为主导的车型中,比亚迪F0和奇瑞QQ3在全国范围内成为主导车型。

它们的成功主要源于三个因素:

一是奇瑞和比亚迪均为知名自主品牌。

二是它们的外型颇具情趣效应。

三是它们的价格均在3.0-3.7万的黄金价格档线内,出色地实现了性价比乐透。

第三,在以迷你代步-工具车为主导的车型中,新奥拓和北斗星为主导车型。

但是它们代表着两种不同的发展路线。

北斗星非常单纯地强调代步-工具的性能与用途。

新奥拓在强调代步-工具的性价比的基础上,注重造型情趣效应的增值满足。

应该说,新奥拓代表了代步-工具车的未来发展方向。

32010微型车市场的深层战略启示

在中国,说到微型车,就不能不说QQ。

因为,在很长一段时间里,微型车在人们的概念里,就是“和QQ一样大的车”。

随着新品牌车型的不断进入,微型车市场的竞争主题开始发生变化。

2010年2月,比亚迪F0的全国上牌量超越QQ3,登上了微型车市场的王座。

对于QQ来说,这标志着辉煌时代的结束和后辉煌时代的来临。

对于微型车来说,这同样意味着市场新纪元的诞生。

对此,平安信德经过深层研究,发现微型车市场正在发生下述深层局变。

深层局变1:

头顶上超主流社会表情的时代光环已经褪尽,QQ从传奇回归平凡。

2003年QQ上市的时候,中国汽车尚处在精英消费时代。

那时,虽然轿车企业每年都要推出几十款新的品牌车型,但主流消费时尚却只有一个,那就是中产阶层的精英文化。

为精英人群造车和卖车,是当时中国轿车的主旋律。

轿车消费的最大驱动力,就是藉着轿车购买和使用,来满足自我价值显扬的利益需求。

在这种消费时尚下,轿车从外型、到配置、到性能、再到营销,虽然表面上争奇斗妍,但是骨髓里无不被精英文化深深浸染。

那时,人们只需要两样轿车:

一是用来显扬自我的商务型和公务型轿车,代表车型是奥迪、雅阁和桑塔纳。

二是实用的家用型和工具型轿车,代表车型是富康、捷达和奥拓。

但是,QQ却让人们看到了第三样轿车:

没有雅阁们的精英表情,也没有富康们的工具面孔,有的却是非洲猫鼬的一脸好奇和惊惕,还有邻家女孩的一身精灵和古怪。

对于当时的精英消费主流时尚来说,这是一种搞怪,一种反动,一种颠覆。

但是,无缘跻身精英人群的城市中下层群体,还有对精英文化充满厌恶和鄙视的新生代人群,却在QQ身上找到了自己喜欢的表情和味道。

同时,QQ的身价又让他们可以提前跑上公路的快行道。

于是,在QQ身上,写满了这些人群眺望有车生活的快活和意气。

在精英消费时代里,QQ成为了非精英人群汽车生活的标志性符号和车型,成为了超越精英主流时尚的社会表情。

这是QQ市场辉煌的最内在的活泉。

外型、价格和营销推广创新在它的土壤里,得到了缭然怒放的泉源。

但是,随着轿车市场告别精英消费时代,迎来小众化多元时尚的百花齐放,QQ头顶上超主流社会表情的时代光环,也就逐渐褪去了奇异的光彩,显现出了微型车的本色。

深层局变2:

在消费人群分布上,微型车正在呈现出过快的结构性下沉。

随着紧凑型和小型车的迅速发展,微型车的消费人群呈现出过快的结构性下沉的趋势。

从“微型车区域销售细分统计”可以见出,在大多数区域,低级别城市已经成为微型车的主导性市场。

以QQ为例。

图表:

2010年度QQ上牌量分布比例(数据来源:

公安部上牌量)

上述数据表明,QQ的市场重心已经转移到低级别城市。

即便是雪佛兰乐驰,低级别城市的销售占比也达到了58%。

这表明微型车的消费人群在整体上出现了结构性下沉。

换言之,低级别城市和中低收入阶层已经成为微型车的主流市场。

深层局变3:

微型车市场存在着两种消费导向,因此存在着两条产品竞争路线图。

第一种消费导向:

在坚持性价比的基础上,偏重情趣性利益的满足。

具有这种消费导向的顾客,他们的消费能力虽然有限,但是,能够在其中寻求趣味和个性释放的满足。

对于他们,微型车就象在马路上奔跑的卡丁车。

他们会在合适的位置,贴上最流行的网络语言。

他们试图通过各种外在装饰,展示出“我型,故我在”的个性标签。

因此,他们喜爱那些在造形设计上独具匠心、拥有独特的生动表情的车型。

面对这种消费导向,比亚迪F0、奇瑞QQ3、奔奔MINI、乐驰和熊猫,奉上了“以性价比优化为基础,以造型情趣效应为先决利益”的车型竞争主张。

第二种导向:

在坚持性价比的基础上,强调功能性利益和情趣性利益的双重满足。

具有这种消费导向的顾客,希望拥有的实际上是一辆代步-工具车或者迷你运货车。

在拥有出色的运载力的同时,它不能再象早年的北斗星一样呆板着面孔,而是要适度地增添一些讨人喜爱的、活泼时尚的的动感气质。

面对这种消费导向,新奥拓给出了“以性价比最优化为主导,以造型情趣效应为增值”的解决方案。

深层局变4:

在车型类别选择上,微型车消费人群表现出带有偏执与自闭倾向的专注和自持心理。

图表:

微型车竞争产品来源结构分析(数据来源:

易车指数)

通过易车指数,平安信德对微型车竞争产品的来源结构进行了数据统计和分析,结果如图表4所示。

由此可见,在产品类型级别的选择上,微型车的顾客表现出一种带有偏执与自闭倾向的专注和自持。

这向我们宣示出一个重要的信息:

微型车顾客在消费选择过程中,决策的焦点不是对产品类型和级别的选择,而是对具体品牌和车型选择。

这从一个侧面表明,对自身消费能力过于消极的心理评价,让微型车顾客在汽车消费上产生出“丑小鸭”心理。

在产品选择的过程中,他们会尽量回避对更高类别车型的关注,以此减轻消费心理上的挫折感。

这告诉我们,大多数的微型车顾客是在情感和理智上自感只能消费微型车的人。

在车型不断降价、车市不断促销、个人收入不断增长的现实中,这个人群的规模确实是在逐渐萎缩。

这或许是微型车市场正在经历双重下行的深层原因。

生产微型车的汽车企业应该由此意识到:

微型车市场的明天不在于对现有消费人群的持守,而在于去到更有激情的90年轻一代中间,进行新型消费市场的开拓。

小型车:

缺乏内稳市场份额整体下降

2010年,小型车市场在经历着过山车一样的激烈震荡。

和紧凑型市场相比,小型车市场内部消费势力和竞争势力都在经历势力拼图的重新组合。

图表:

2010小型车销量与销售环比(数据来源:

乘联会)

从上表可以见出,小型车市场在2010年度主要经历了3个市场变化阶段:

1-3月的强烈震荡,4-7月的平缓走低,8-11月的报复性增长。

纵观小型车2010的表现,它经历了高潮与低谷、平缓与震荡的熔炼。

图表:

2010小型车在狭义乘用车市场的份额(数据来源:

乘联会)

小型车在销量与销售环比表现上呈现出强烈震荡曲线,但它在狭义乘用车市场的份额,却向我们揭示出另一个市场现象:

2010年,小型车市场在狭义乘用车市场的份额整体表现下降趋势。

这表明小型车市场内部相对脆弱且多变的消费能量,造成小型车市场的销售基础缺乏内稳的力量。

在接下来的报告里,将从区隔市场和区域市场两个视角,对2010年度国产小型车市场的竞争格局进行深度分析。

1.小型车市场区隔形势分析

图表:

小型车市场的区隔构成(资料来源:

平安信德)

从顾客群体的产品选择标准、消费需求形态、消费行为模式等角度考量,在2010年度,小型车市场以品牌车型的指导起步价为向量,已经裂变为4个区隔性市场。

这4个区隔市场从消费模式到需求形态,从竞争模式到竞争焦点,均存在显著的区隔性差异。

图表:

2010年度小型车区隔市场销量统计(数据来源:

乘联会)

图表:

2010年度小型车区隔市场份额统计(数据来源:

乘联会)

从上述图表可以见出,在2010年度,4个区隔市场呈现出下述变化趋势:

第一,从全年市场份额构成的角度考量,4个区隔市场表现出此消彼长的动荡状态。

这意味着小型车市场内部的消费张力和竞争张力,没有尚未形成内在稳定的市场秩序。

第二,从上面的图表中可以见出,次高端、中端市场和低端市场形成三国鼎立的市场竞争格局。

但是这三方竞争势力的消长呈现出完全不同的态势,次高端的市场份额呈上升趋势,而中端和低端市场的份额呈下滑趋势。

高端小型车永远都是小众消费人群的地盘。

从1月-11月,高端小型车的市场份额在震荡中走低。

上述现象给我们一个重要警示:

如果以小型车做为重要市场的企业在努力扩张销售规模的同时,应该致力于品牌的吸引力与忠诚度的营造。

2.小型车市场区域形势分析

图表:

2010小型车区域上牌量占比(数据来源:

公安部上牌量,易车销量指数)

图表:

2010小型车区隔市场的区域销量指数分析(数据来源:

公安部上牌量,易车销量指数)

从上表可以看出,作为传统的主要销售区域,华东、华北在小型车市场的份额超过了一半以上,占据了56%。

华南和西南组成了第二方阵,占据了22%的市场份额。

华中和东北形成第三梯队,而西北则留在殿后的位置上。

因此,我们对4个区隔市场进行比较分析,从而发现下述形势特征:

第一,华中的区隔市场销量占比,从高端到低端,分别为:

8.99%,8.71%,8.55%,4.90%。

这表明,小型车在华中地区的区隔销量占比呈现出明确的直线递减态势。

这个态势告诉我们,在华中没有形成销售规模比较庞大的区隔市场。

区隔市场的销售占比相对均衡。

前面的数据告诉我们,华中在全国市场的小型车销售份额为8%。

这些数据结合起来分析表明,华中地区的小型车市场在整体上有待成长,每个区隔市场也存在着成长的空间。

第二,和华中相反,华北和东北的区隔市场销量占比,从高端到低端呈现出超速的递增态势。

表明这2个区域处于明朗的市场成长态势。

中低端车型在这两个区域,是消费的主导市场。

第三,华南、华东和西南地区的区隔市场销量占比,在总体上呈现递减的态势。

但是从上面的图表中可以看出,华南与华东在次高端出现了逆势翻转,西南在中端出现了逆势翻转。

易车销量指数表明,作为华南籍次高端小型车,骊威得到了华南顾客的特别关照,作为华东籍次高端小型车,上海大众品牌的车型纷纷上榜,如乐风、POLO劲情、晶锐。

因此,分别在华南和华东地区形成次高端小型车销售的逆势翻转现象。

同样,在西南地区,悦翔做为西南籍中端车型,不论从关注度指数,还是从销量指数,都可以看出西南顾客对悦翔忠诚与喜爱。

由此,西南地区在中端区隔市场中显示出了逆势翻转现象。

第四,西北的区隔市场销量占比,出现了U型态势。

在高端市场,西北表现出了相对激进的消费形态。

和当地经济发展水平以及汽车消费形态相比较,这是一种脱离正常状态的超前消费现象。

这表明西北市场小型车消费存在着不成熟的状态。

图表:

2010小型车区隔市场的级别城市上牌量占比(数据来源:

公安部上牌量,易车销量指数)

从城市级别的角度分析,小型车市场呈现出非常明确的销售态势:

第一,在一二三级城市市场,从高端到低端,销售占比呈递减态势。

其份额仅差5%左右。

再看四五级城市市场,从高端到低端,销售占比呈递增态势,不仅如此,更值得观注的是,与一二三级城市相同,其份额同样仅差5%左右。

第二,这四个区隔市场在一二三级城市与四五级城市的销售占比比例基本稳定在4:

5左右。

这表明两个重要的信息:

第一,小型车四个区隔市场在一二三级城市与四五级城市的市场成长呈现出较为均衡稳定的发展态势。

第二,在小型车中,“低端车型”不再是四五级城市消费的代名词,中端小型车的销售占比开始赶超一二三级城市。

而高端与次高端也占据了四成多的市场份额。

这表明中高端小型车在四五级城市隐藏着很大的发展潜质。

3.高端和次高端市场形势分析

图表:

2010小型车高端和次高端市场区域销售占比(数据来源:

易车销量指数,公安部上牌量)

图表:

2010小型车高端和次高端区域销售细分统计(数据来源:

易车销量指数,公安部上牌量)

将上面两个图表进行整合分析,可以清晰地看出高端和次高端小型车在各区域市场的销售分布态势。

华东和华北是高端和次高端小型车销量最多的区域,同时,销量向一二三级城市集中。

华北与华东在一二三级城市与四五级城市的分布比例近似。

这表明高端与次高端小型车在这两个区域的市场成长步伐一致。

目前,一二三级城市是高端和次高端小型车的主导市场。

它们的四五级城市的消费潜力尚待挖掘。

在高端和次高端小型车市场,东北和西北的销售占比分别只有5%。

东北的销量向一二三级城市倾斜。

西北市场则由于一二三级城市的严重稀少,造成销售分布向四五级城市严重倾斜。

华南和西南的销量表现出相对均衡的分布。

在华中地区,四五级城市已经成为高端与次高端的主导性市场。

原因之一,华中地区的一二三级城市相对稀少,四五级城市与中心城市的经济发展水平不象其它区域那样悬殊。

原因之二,一二三级城市在高端和次高端的小型车的销售上缺少消费能量。

图表:

2010小型车高端和次高端易车指数分析(数据来源:

易车销量指数)

从关注指数和销量指数分析可以见出,各个区域的顾客在选购高端和次高端小型车的过程中,表现出下述趋向特征。

第一,除华东地区以外,在品牌选择上,6个区域呈现出相对开放的品牌接受心态,没有突出的强势品牌形成主导性势力。

在这些地区,相对畅销的品牌是:

现代、日产、本田、福特、大众、斯柯达、雪佛兰、标致等合资品牌。

第二,在华东地区,从销量指数可以看出,本籍品牌处于强烈的主导性地位。

诸如:

大众POLO劲情和劲取、雪佛兰乐风和斯柯达晶锐。

日系车向来是华东顾客关注的另一重点。

因此,骊威榜上有名。

单从华东地区的关注度指数来看

升级会员

升级会员