22摩托车制造摩托车行业产品评估模型.docx

《22摩托车制造摩托车行业产品评估模型.docx》由会员分享,可在线阅读,更多相关《22摩托车制造摩托车行业产品评估模型.docx(14页珍藏版)》请在冰豆网上搜索。

22摩托车制造摩托车行业产品评估模型

22.摩托车制造

1.1摩托车

1.1.1背景

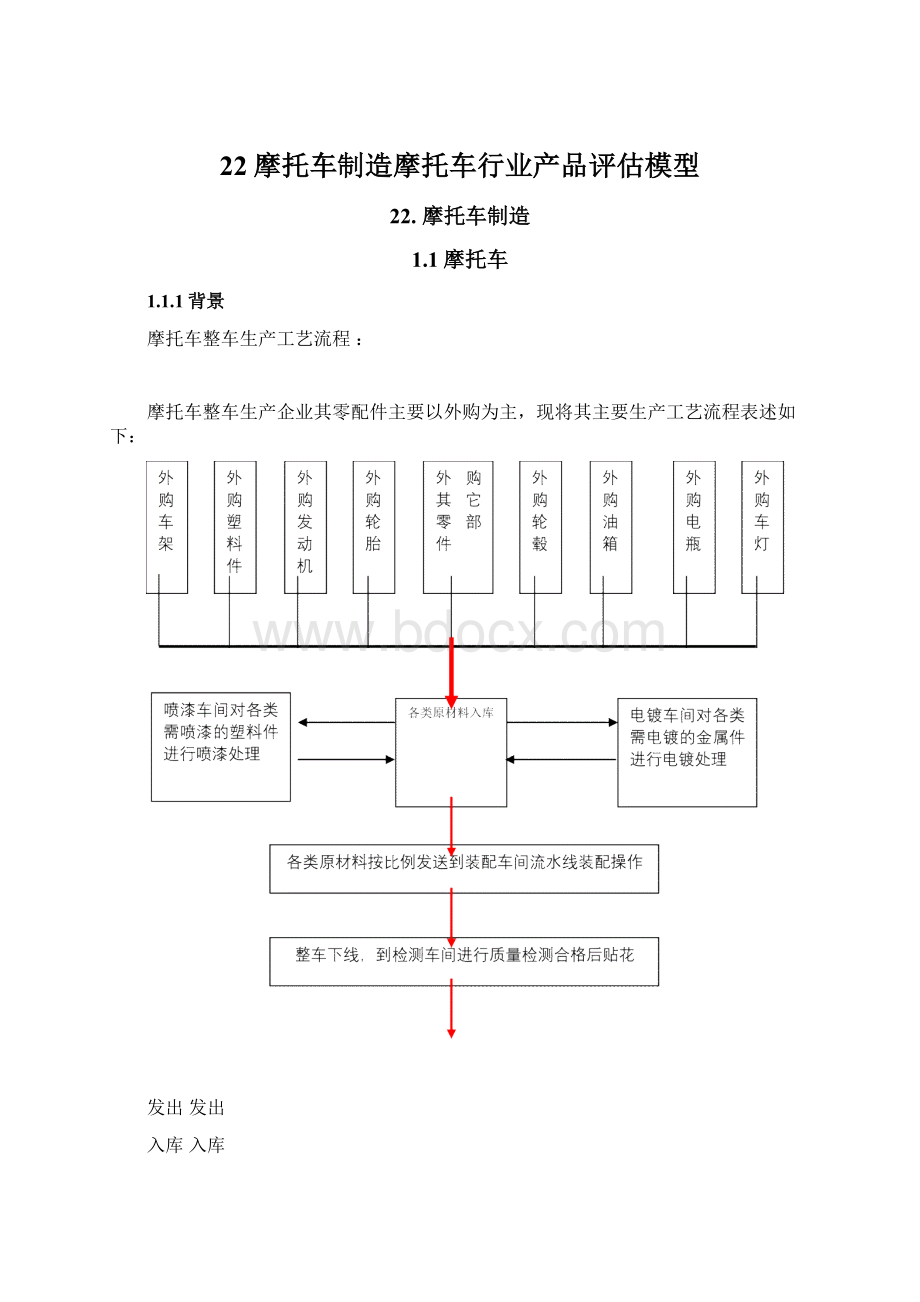

摩托车整车生产工艺流程:

摩托车整车生产企业其零配件主要以外购为主,现将其主要生产工艺流程表述如下:

发出发出

入库入库

行业税收管理现状

1.企业偷逃税的主要手法

(1)隐匿销售收入偷逃税款。

一方面是低开发票金额入账,其销售对象主要是小规模纳税人的个体商业户和消费者,因为个体小规模摩托车商业户按4%税率缴纳增值税,其进项税额不得抵扣,所以从整车生产企业取得发票的价格高低对个体小规模摩托车商业户没有一点影响;消费者直接购买摩托车取得发票仅作为上牌时的凭据,其开票价格高低与上牌费用无关,同时有些厂家还在宣传:

开票价格越低,上牌相关费用越便宜。

另一方面是销售不开发票,其销售对象主要是国外客户和国内黑车市场,因国外销售其销售发票只需在一张普通的白纸上打印上相关销售信息即可,货款可通过其他非正常渠道收汇;黑车市场由于销售价格偏低,因而没有销售发票。

(2)虚开进项发票偷逃税款。

摩托车产品零配件超过1000多种,因此摩托车的所有零配件不可能全部由整车生产企业生产,需要委托配件企业生产或加工一些零配件,而一些加工企业大都没有取得增值税一般纳税人资格,如塑料配件生产加工户、小冲床件生产加工户,因而小型生产加工企业无法向整车生产企业提供17%的增值税专用发票,再多只能提供6%的增值税代开票,整车企业如取得配件企业的6%代开票则抵扣税额大大减少,同时还要另外支付6%的增值税开票税额,有点“得不偿失”的感觉;如通过配件生产加工户直接向原料方虚开17%的增值税专用发票则抵扣税额大大增加,减少了增值税应纳税额。

另外塑料产品、钢材产品的市场销售不开票现象较为普遍,造成了塑料原料、钢材等生产厂家的发票“多余”,进而也引发了发票的虚开现象。

(3)将摩托车化整车为零配件或人为降低出厂价格偷逃消费税。

(4)下脚料销售不入账。

主要是一些废纸箱、废塑料件、废金属件等。

行业税收管理的难点

(1)对企业帐外经营部分难以核实。

有的企业内部管理能力较强,对其生产经营过程有较强的控制和约束能力,通常从最初的各种零部件生产环节开始到产品整体组装到销售,搞帐外经营,资金货物体外循环,环环相扣,使得税务机关难以从企业申报资料查找出疑点。

(2)对企业虚开进项发票抵扣难以查实。

目前企业虚开发票主要是通过配件加工户接头以整车生产企业的名义直接向原料供应商购买原料,并且大都通过汇款的形式支付货款,即使以现金支付也难以确定其购销业务的非真实性。

(3)化整为零核实难度较大。

行业税源监控评估模型设计

实施税务稽查等是对企业税源管理的事后管理,是税收管理出现漏洞后的一种补救措施,开展工作既耗时又费力。

税源管理的基础是事前管理、税源管理的关键则是事中管理,因此在事前和事中采取有效的税源管理方法是税务部门税源管理的重中之重。

建立有效的行业纳税评估模型进行纳税评估是实行税源的事前、事中、事后综合管理的重要手段之一。

针对摩托车行业税源管理的难点,根据摩托车的生产工艺流程从原材料采购环节、生产环节、产品销售环节分三个梯级建立了六种纳税评估方法---梯级复式评估法,如下图:

摩托车

整车的主要零配件发动机、油箱、车架、轮毂、轮胎、电瓶的数量和金额与整车的产量、销售收入有密切的配比关系,设备生产能力、开机时间与生产量也是一个正比例关系。

根据摩托车产品的各零配件数量和金额配比关系、设备生产能力与产量的配比关系在摩托车行业梯级复式评估法的基础上建立了相对科学、合理的纳税评估监控模型:

投入产出分析法、设备生产能力分析法和料耗百分比分析法三个模型,并辅以配件采购分析法、滞留票核查分析法、最大VIN码分析法和增值税税负率分析法等纳税评估方法加强行业税源监控。

1.1.2采集信息

1.20.2.1行业信息采集周期

按月采集。

1.20.2.2行业数据采集表

1、机器设备及运行情况报告表

序号

设备(生产线)名称

规格型号

功率

数量

台均工作天数

实际总工作天数

(1)

(2)

(3)

(4)=(5)/(3)

(5)

1

摩托车生产线

N

合计

—

—

填表说明:

“数量”栏为企业拥有的摩托车装配流水线总数量,以“条”为单位。

长度50-60米系数设定为1,长度50米以内系数为0.8,长度超过60米的每增加10米系数增加13%。

②“实际总工作天数”每天按8小时计算,即所属时期(如1个月)的累计小时除以8得出工作天数,并保留小数点2位。

③如企业拥有40米和80米流水线各1条,则流水线数量=0.8+1+(80-60)/10*13%=0.8+1.26=2.06条。

如当月流水线累计工作350小时,则“实际总工作天数”=350小时/8=43.75天,“台均工作天数”=43.75天/2.06=21.24天。

2、材料领用存变动情况表

序号

材料名称

计量单位

期初数

购入增加

自产半成品增加

生产领用减少

直接销售减少

期末数

数量

金额

数量

金额

数量

金额

数量

金额

数量

金额

数量

金额

(1)

(2)

(3)

(4)

(5)

(6)

(11)

(12)

(15)

(16)

(19)

(20)

1

车架

2

油箱

3

轮毂

4

轮胎

5

电瓶

6

发动机

7

合计

填表说明:

1、本表根据企业材料(零配件)明细科目计算填报,反映企业的材料(零配件)变动情况;当期生产领用未完工的零配件不视为当期减少数;

2、表中逻辑关系:

(1)+(3)+(5)-(11)-(15)=(19),

(2)+(4)+(6)-(12)-(16)=(20)。

表3:

产成品(库存商品)变动情况表

序号

产品名称

计量单位

期初库存

生产入库

外购产品入库

委外加工产品入库

本期销售

期末结存

数量

金额

数量

金额

数量

金额

数量

金额

数量

金额

数量

金额

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(13)

(14)

1

50摩托车

台

2

70摩托车

台

3

80摩托车

台

4

90摩托车

台

5

100摩托车

台

6

110摩托车

台

7

125摩托车

台

8

150摩托车

台

9

250摩托车

台

10

合计

台

填表说明:

1、本表根据企业库存商品明细科目计算填列,反映企业生产或外购后直接用于销售的产成品变动情况;

2、逻辑关系:

(1)+(3)+(5)+(7)-(9)=(13);

(2)+(4)+(6)+(8)-(10)=(14)。

表4:

销售收入明细表

序号

收入项目

计量单位

数量

金额

平均单价

(1)

(2)

(3)

(4)

1

主营业务收入

50摩托车

2

70摩托车

3

80摩托车

4

90摩托车

5

100摩托车

6

110摩托车

7

125摩托车

8

150摩托车

9

250摩托车

10

小计

11

视同销售

12

材料转让

13

加工费

14

下脚料

15

其它收入

16

合计

5、发动机材料领用表

序号

材料名称

计量单位

生产领用减少

数量

金额

(11)

(12)

8

50发动机

9

70发动机

10

80发动机

11

90发动机

12

100发动机

13

110发动机

14

125发动机

15

150发动机

16

250发动机

填表说明:

1、本表根据企业发动机材料明细科目填报,反映企业的发动机材料变动情况;当期生产领用未完工的零配件不视为当期减少数;

1.1.3评估指标参数

根据黄岩区对摩托车行业的税收实地调研,确定下列评估指标参数:

监控指标参数表一单辆摩托车整车耗用的各主要零部件数量情况

发动机

车架

轮毂

轮胎

油箱

电瓶

合计

1

1

2

2

1

1

8

监控指标参数表二部分零配件占销售百分比

原材料名称

销售收入中耗用材料百分比

发动机

25.8%

车架

4.2%

轮胎

3.6%

合计

33.6%

监控指标参数表三

单条摩托车生产线日产量

64辆

摩托车整车平均销售毛利率

18%

1.1.4模型设置

1.20.4.1投入产出分析法

应用该模型的分析重点是:

根据生产摩托车所需的主要配件,如发动机、油箱、车架、轮毂、轮胎、电瓶等投入数量,结合参数表

(一)摩托车整车各主要零部件组成数量的对应逻辑关系,测算出企业评估期的摩托车产成品产量,与实际生产完工入库数据采集表(采集表2、3)进行对比,从而监控企业有无隐瞒整车销售数量。

同时通过对占摩托车整车的主要零配件的料耗占销售收入的百分比进行测算,结合参数表

(二)套算出企业评估期应税销售收入,并与采集表7摩托车整车小计销售收入进行比对,从而分析企业是否存在隐瞒销售收入等问题。

1、模型名称:

投入产出比分析模型

2、模型公式

公式1:

本期整车产成品估算完工产量累计=本期生产领用减少零配件合计数量/单台摩托车耗用零配件小计(见采集表2、3和参数表一)

公式2:

问题值=本期整车产成品生产入库数量累计-本期整车产成品估算完工产量累计(见采集表2、3和参数表一)

公式3:

投入产出数量差异率=(本期整车产成品生产入库数量累计-本期整车产成品估算完工产量累计)÷(本期整车产成品估算完工产量累计)*100%(见采集表2、3和参数表一)

3、数据来源

数据名称

来源

数据项

本期生产领用减少零配件合计数量

材料领用存变动情况表

7(11)

单台摩托车耗用零配件小计

参数设置

8

本期整车产成品生产入库数量累计

产成品(库存商品)变动情况表

10(3)

4.指标解释

根据企业评估期各零配件的生产领用合计数量,测算出摩托车产成品生产入库数量,与企业账面记载摩托车产成品生产入库数量相比对,测算数量大于产品产量的则可能存在隐瞒销售数量或虚开进项情况。

投入产出数量差异率等于0时,指标正常,否则为预警异常,即本期整车产成品生产入库数量累计少于或大于本期生产领用减少零配件合计数量/8时说明企业均可能隐瞒销售数量,计分区间-0.5%--0.5%。

1.20.4.2料耗百分比分析法

应用该模型的分析重点是:

通过对生产摩托车所需的主要配件,如发动机、车架、轮胎等的料耗占销售收入的百分比进行测算,结合参数表

(二)套算出企业评估期应税销售收入,并与采集表7整车小计销售收入进行比对,从而分析企业是否存在隐瞒销售收入等问题。

1、模型名称:

料耗百分比分析模型(三项综合)

2、模型公式

公式1:

本期完工产品估算收入=(本期生产领用减少车架金额+本期生产领用减少轮胎金额+本期生产领用减少发动机金额)÷料耗百分比(见参数表二)

公式2:

测算应税销售收入=本期完工产品估算收入+(期初产成品+外购产成品-期末产成品)×(1+销售毛利率)

公式3:

问题值=申报应税销售收入-测算应税销售收入

公式4:

应税销售收入差异率=(申报应税销售收入-测算应税销售收入)÷测算应税销售收入×100%

3、数据来源

数据名称

来源

数据项

本期生产领用减少车架金额

材料领用存变动情况表

1(12)

本期生产领用减少轮胎金额

材料领用存变动情况表

4(12)

本期生产领用减少发动机金额

材料领用存变动情况表

6(12)

综合耗用材料百分比

参数设置

33.6%

期初产成品

产成品(库存商品)变动情况表

10

(2)

外购产成品

产成品(库存商品)变动情况表

10(6)

期末产成品

产成品(库存商品)变动情况表

10(14)

销售毛利率

参数设置

18%

申报应税销售收入

销售收入明细表

10(3)

4、模型解释

实际申报的销售额与根据料耗百分比测算出的应税销售额差异率在(-10%--10%)以内的指标正常,否则指标预警异常,说明企业可能存在低开销售价格、隐瞒销售收入或虚抵进项等情况。

1.20.4.3单项料耗百分比分析模型(发动机)

1、模型名称:

料耗百分比分析模型(发动机)

2、模型公式

公式1:

本期完工产品估算收入=本期生产领用减少零配件合计金额÷单项料耗百分比(见参数表二)

公式2:

测算应税销售收入=本期完工产品估算收入+(期初产成品+外购产成品-期末产成品)×(1+销售毛利率)

公式3:

问题值=申报应税销售收入-测算应税销售收入

公式4:

应税销售收入差异率=(申报应税销售收入-测算应税销售收入)÷测算应税销售收入×100%

3、数据来源

数据名称

来源

数据项

本期生产领用减少发动机合计金额

材料领用存变动情况表

6(12)

发动机耗用材料百分比

参数设置

25.8%

期初产成品

产成品(库存商品)变动情况表

10

(2)

外购产成品

产成品(库存商品)变动情况表

10(6)

期末产成品

产成品(库存商品)变动情况表

10(14)

销售毛利率

参数设置

18%

申报应税销售收入

销售收入明细表

10(3)

4、指标解释

实际申报的销售额与根据料耗百分比测算出的应税销售额差异率在(-10%--10%)以内的指标正常,否则指标预警异常,说明企业可能存在低开销售价格、隐瞒销售收入或虚抵进项等情况。

1.20.4.4设备生产能力分析法

应用该模型的分析重点是:

根据摩托车生产企业装配流水线单位生产能力,运行时间,测算分析企业的评估期产品产量(采集表1),与本期完工入库数量(采集表3)比对,分析是否存在账外经营或隐瞒销售收入问题。

1、模型名称:

设备生产能力分析模型

2、模型公式

公式1:

本期整车产成品估算完工产量累计=(单台装配流水线日产量×本期台均工作天数×某型号设备台数)

单台装配流水线日产量即某型号的装配流水线每天能装配摩托车的台数,本期工作天数即某型号流水线的实际工作运行天数(税务机关可根据装配车间考勤纪录进行核实企业申报数据的真实性),不同型号流水线的估算生产量相加得出本期整车产品生产量。

公式2:

问题值=本期整车产成品生产入库数量累计-本期整车产成品估算完工产量累计

公式3:

完工产品产量差异率=(本期整车产成品生产入库数量累计-本期整车产成品估算完工产量累计)/本期整车产成品估算完工产量累计*100%

3.数据来源

数据名称

数据来源

数据项

单台装配流水线日产量

参数设置

64

本期台均工作天数

机器设备及运行情况报告表

第(4)列

装配流水线台数

机器设备及运行情况报告表

第(3)列

本期整车产成品生产入库数量累计

产成品(库存商品)变动情况表

10(3)

完工产品产量差异率

机器设备及运行情况报告表、产成品(库存商品)变动情况表

公式计算

4.指标解释

将推算出的产品产量与企业申报的产量进行比较,分析该企业是否存在隐瞒生产数量和销售收入的问题。

完工产品产量差异率在(-10%---10%)以内为正常区值,否则指标预警异常,发现企业完工产品产量差异率时,应从多方面综合分析,有针对性地结合有关指标进行分析评估。

1.1.5模型应用

序号

模型(指标)名称

符号

警戒值

记分区间值

异常描述

设置分值

是否选用

<按评估方法中确定的模型(指标)名称选择>

〈用以反映差异率的方向〉

<非正常与正常的临界点,反映正常与否的标准>

<在警戒值与该值的区间内按照线性记分>

<出现异常时,纳税人可能存在的问题分析>

<该模型在异常判断中的重要程度>

1

投入产出比分析模型

》

0

1%

隐瞒销售数量

30%

选用

《

0

-1%

2

料耗百分比分析模型(综合)

》

10%

30%

虚开进项

30%

选用

《

-10%

-30%

隐瞒销售收入

3

料耗百分比分析模型(发动机)

》

10%

30%

虚开进项

15%

选用

《

-10%

-30%

隐瞒销售收入

4

设备生产能力分析模型

》

10%

30%

虚开销售偏取出口退税

25%

选用

《

-10%

-30%

隐瞒销售

合计得分

100%

升级会员

升级会员