中级财务管理章节习题精品讲义0201.docx

《中级财务管理章节习题精品讲义0201.docx》由会员分享,可在线阅读,更多相关《中级财务管理章节习题精品讲义0201.docx(30页珍藏版)》请在冰豆网上搜索。

中级财务管理章节习题精品讲义0201

第二章 财务管理基础

【考情分析】

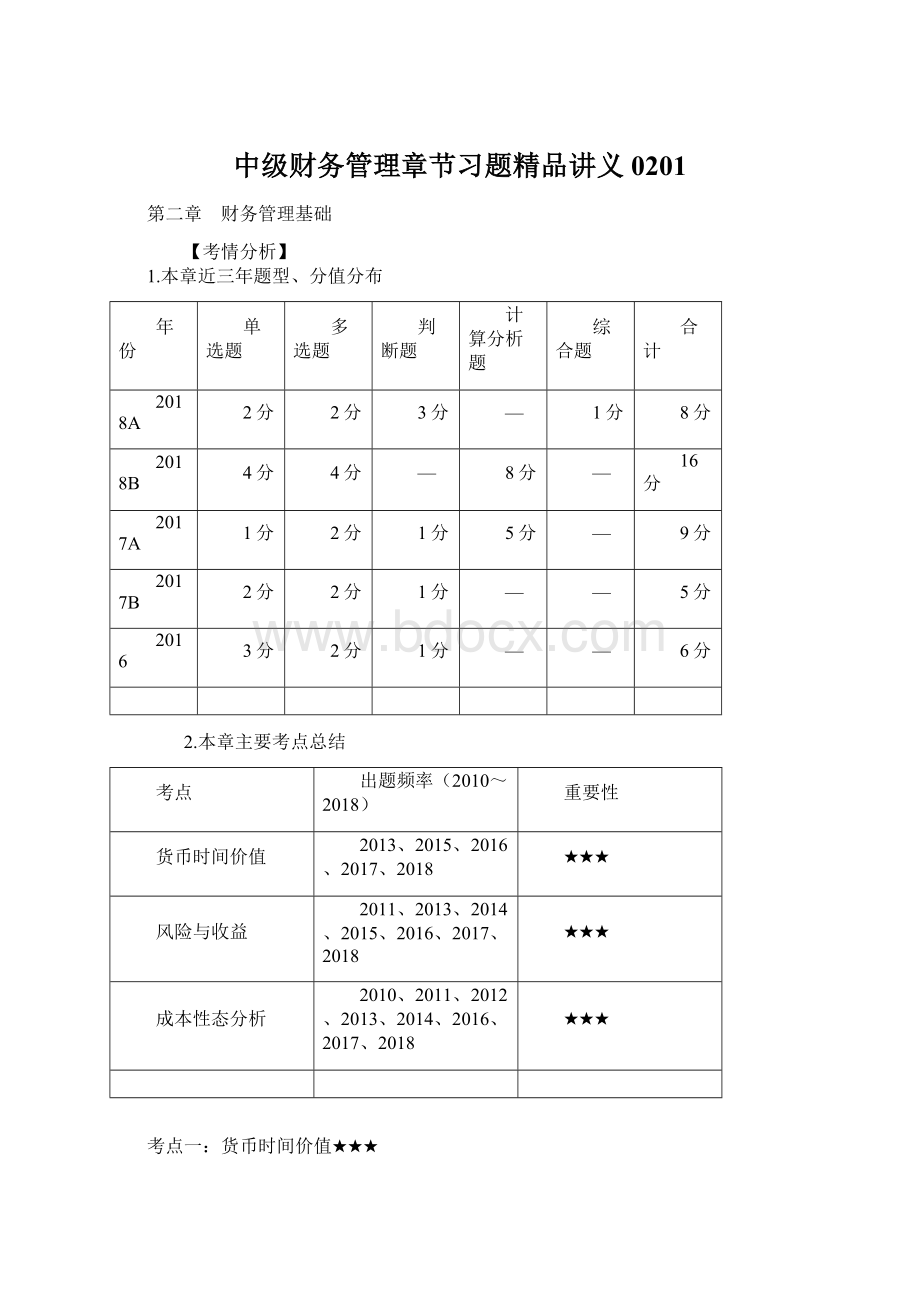

1.本章近三年题型、分值分布

年份

单选题

多选题

判断题

计算分析题

综合题

合计

2018A

2分

2分

3分

—

1分

8分

2018B

4分

4分

—

8分

—

16分

2017A

1分

2分

1分

5分

—

9分

2017B

2分

2分

1分

—

—

5分

2016

3分

2分

1分

—

—

6分

2.本章主要考点总结

考点

出题频率(2010~2018)

重要性

货币时间价值

2013、2015、2016、2017、2018

★★★

风险与收益

2011、2013、2014、2015、2016、2017、2018

★★★

成本性态分析

2010、2011、2012、2013、2014、2016、2017、2018

★★★

考点一:

货币时间价值★★★

【例题·判断题】(《经典题解》第46页判断题第9题)

货币时间价值是指在没有风险的情况下,货币经历一定时间的投资和再投资所增加的价值。

( )

『正确答案』×

『答案解析』货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

【例题·单项选择题】(《经典题解》第59页单选题第1题)

目前银行活期存款的年利率为0.3%,每季度结息一次,则10000元活期存款一年的利息收入约为( )元。

A.30.03

B.30

C.30.02

D.30.04

『正确答案』A

『答案解析』每季度结息一次即一年复利四次,则一年后的本利和=10000×(1+0.3%/4)4=10030.03(元),利息收入=10030.03-10000=30.03(元)。

【例题·判断题】(《经典题解》第63页判断题第2题)

一般来说,在利率一定的情况下,随着期数的增加,复利终值系数和年金终值系数逐渐变大,复利现值系数和年金现值系数逐渐变小。

( )

『正确答案』×

『答案解析』复利终值系数=(1+i)n,复利现值系数=(1+i)-n,由公式可以看出,在利率i一定的条件下,随着期数n的增加,复利终值系数逐渐变大、复利现值系数逐渐变小。

年金终值系数是“0~n-1”期的复利终值系数的合计数,年金现值系数是“1~n”期的复利现值系数的合计数,因此,在利率i一定的条件下,随着期数n的增加,年金终值系数与年金现值系数均逐渐变大。

【例题·多项选择题】(《经典题解》第45页多选题第7题)

下列各项货币时间价值运算中,两者之间互为逆运算的有( )。

A.复利终值和复利现值

B.普通年金现值和年资本回收额

C.永续年金终值和永续年金现值

D.普通年金终值和年偿债基金

『正确答案』ABD

『答案解析』复利终值与复利现值互为逆运算;普通年金终值与年偿债基金互为逆运算;普通年金现值与年资本回收额互为逆运算。

【例题·单项选择题】(《经典题解》第59页单选题第4题)

某公司从银行借入一笔长期贷款,银行要求在贷款期限内每年年末等额偿还。

若用最简便算法计算该公司每年年末的还款额,则应选用的货币时间价值系数是( )。

A.普通年金终值系数

B.预付年金现值系数

C.复利现值系数

D.资本回收系数

『正确答案』D

『答案解析』本题属于已知普通年金现值(即贷款本金)求年金(即每年年末等额还款额),属于年资本回收额的计算。

网课购买联系微信1005062021,更新速度更快,其他渠道均为倒卖不保证资料的完整性!

【例题·单项选择题】(《经典题解》第59页单选题第3题)

下列计算结果是资本回收系数的是( )。

『正确答案』D

『答案解析』资本回收系数是年金现值系数

的倒数,即

。

【例题·单项选择题】(《经典题解》第59页单选题第5题)

某公司预计将于3年后添置1000000元的新设备,为此准备从现在起每年年末将一笔等额现金投资于理财产品,以便将第三年末收回的投资款用于添置设备,该公司预计理财产品的预期年复利收益率为5%,则该公司从现在起每年末等额投资于理财产品的款项约为( )元。

已知:

(F/A,5%,3)=3.1525,(P/A,5%,3)=2.7232。

A.349728.61

B.367215.04

C.317208.56

D.333068.99

『正确答案』C

『答案解析』本题属于年偿债基金的计算,即已知普通年金终值求年金。

每年投资于理财产品的款项=1000000/(F/A,5%,3)=1000000/3.1525=317208.56(元)。

【例题·单项选择题】(《经典题解》第60页单选题第7题)

在期数相同的条件下,已知利率为10%的预付年金终值系数为17.531,则利率为10%的普通年金终值系数为( )。

A.18.531

B.16.531

C.15.937

D.19.284

『正确答案』C

『答案解析』预付年金终值系数=普通年金终值系数×(1+利率),则:

普通年金终值系数=预付年金终值系数/(1+利率)=17.531/(1+10%)=15.937。

【例题·单项选择题】(《经典题解》第45页单选题第4题)

某项融资租赁的租期为6年,租赁期满设备残值为0,每年年初支付租金20000元。

当租赁内含利率为10%时,该项融资租赁相当于一次性支付设备购置款( )元。

已知:

(F/A,10%,6)=7.7156,(P/A,10%,6)=4.3553。

A.87106

B.95817

C.154312

D.169743

『正确答案』B

『答案解析』预付年金现值=20000×(P/A,10%,6)×(1+10%)=20000×4.3553×(1+10%)=95817(元)。

【例题·单项选择题】(《经典题解》第60页单选题第8题)

某人准备分期付款购物,如果现在一次性付款,需要支付100000元,如果分期付款,则需要在10年内,每年年初等额支付。

假设合同约定年利率为6%,则每年年初等额付款额为( )元。

已知:

(F/A,6%,10)=13.181,(P/A,6%,10)=7.3601。

A.14890.68

B.13586.77

C.14401.98

D.12817.71

『正确答案』D

『答案解析』本题属于已知预付年金现值求年金。

由:

预付年金现值=年金×普通年金现值系数×(1+利率),可得:

年金=(预付年金现值/普通年金现值系数)/(1+利率)=[100000/(P/A,6%,10)]/(1+6%)=(100000/7.3601)/(1+6%)=12817.71(元)。

【例题·判断题】(《经典题解》第63页判断题第3题)

在利率及等额收付次数相同的情况下,预付年金终值大于普通年金终值,预付年金现值小于普通年金现值。

( )

『正确答案』×

『答案解析』在利率及等额收付次数相同的情况下,预付年金终值=普通年金终值×(1+利率),预付年金现值=普通年金现值×(1+利率),即预付年金终值大于普通年金终值,预付年金现值也大于普通年金现值。

【例题·多项选择题】(《经典题解》第61页多选题第4题)

在下列各项中,可以直接或间接利用普通年金现值系数计算出确切结果的项目有( )。

A.普通年金终值

B.预付年金现值

C.年偿债基金额

D.年资本回收额

『正确答案』BD

『答案解析』普通年金终值是各笔年金在最后一笔年金发生时点上的复利终值之和,与普通年金现值没有关系;预付年金现值=普通年金现值×(1+折现率);年偿债基金额=普通年金终值/年金终值系数,与普通年金现值没有关系;年资本回收额=普通年金现值/年金现值系数。

【例题·单项选择题】(《经典题解》第45页单选题第5题)

有一项年金,前3年每年年初无流入,后5年每年年初流入100万元,假设年利率为10%,则该年金的现值为( )万元。

A.100×(P/A,10%,3)×(P/F,10%,5)

B.100×(P/A,10%,5)×(P/F,10%,3)

C.100×(P/A,10%,5)×(P/F,10%,2)

D.100×(P/A,10%,2)×(P/F,10%,5)

『正确答案』C

『答案解析』第一笔年金发生在第4年初,即第3年末,则该年金属于递延年金,递延期=3-1=2;支付期=5;递延年金现值=100×(P/A,10%,5)×(P/F,10%,2)。

【例题·多项选择题】(《经典题解》第61页多选题第3题)

下列关于递延年金的表述中,正确的有( )。

A.递延期越长,递延年金终值越大

B.递延期越短,递延年金现值越大

C.递延年金现值与递延期无关

D.递延年金终值与递延期无关

『正确答案』BD

『答案解析』递延年金的终值就是支付期(或等额收付次数)的普通年金终值,与递延期无关;递延期越长,递延年金各期款项发生的时间越晚,递延年金现值越小。

【例题·单项选择题】(《经典题解》第60页单选题第11题)

已知通货膨胀时期的名义利率为10.98%,实际利率为4.70%,则通货膨胀率大约为( )。

A.4%

B.6.28%

C.6%

D.4.28%

『正确答案』C

『答案解析』(1+10.98%)/(1+通货膨胀率)-1=4.70%,解得:

通货膨胀率=6%。

【例题·多项选择题】(《经典题解》第61页多选题第6题)

某项永久性投资,本金为10万元,预计未来可无限期内每季度获得2000元现金收益,则下列说法中正确的有( )。

A.该养老金的名义利率是2%

B.该养老金的名义利率是8%

C.该养老金的实际利率是8.24%

D.该养老金的实际利率是2%

『正确答案』BC

『答案解析』该项投资的季度收益率=2000÷100000=2%,则:

名义利率=2%×4=8%,实际利率=(1+2%)4-1=8.24%。

【例题·多项选择题】(《经典题解》第61页多选题第1题)

在一年多次计息时,下列关于名义利率与实际利率的说法中,正确的有( )。

A.每次复利的利率小于名义利率

B.实际利率大于名义利率

C.名义利率不变时,实际利率随着每年复利次数的增加而呈线性递减

D.名义利率不变时,实际利率随着计息期的缩短而呈线性递增

『正确答案』AB

『答案解析』一年多次计息时,每次复利的利率=名义利率/一年内复利的次数,即每次复利的利率小于名义利率;实际利率=(1+名义利率/每年复利次数)每年复利次数-1,即实际利率大于名义利率;名义利率不变时,实际利率随着每年复利次数的增加(或计息期的缩短)而呈曲线递增,不是直线递增,即不是线性递增,所以,选项CD的说法不正确。

【例题·多项选择题】(《经典题解》第61页多选题第2题)

存在通货膨胀的情况下,下列关于名义利率与实际利率的说法中,正确的有( )。

A.实际利率中包括通货膨胀率

B.实际利率不可能为负值

C.名义利率是未调整通货膨胀因素的利率

D.名义利率大于实际利率

『正确答案』CD

『答案解析』在通货膨胀情况下,名义利率是央行或其他提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即名义利率中包含通货膨胀率;存在通货膨胀的情况下,实际利率=(1+名义利率)/(1+通货膨胀率)-1,即:

实际利率小于名义利率,若通货膨胀率大于名义利率,则实际利率为负值。

【例题·计算分析题】(《经典题解》第65页计算分析题第3题)

某投资者计划2019年初购置一处现行市场价格为1000万元的房产。

由于资金不足,房主提出了四种延期付款方案供其选择。

方案一:

2020年至2029年,每年年初付款155万元。

方案二:

2024年至2030年,每年年初付款310万元。

方案三:

2019年至2029年,每年年初付款135万元。

方案四:

2020年至2028年,每年年初付款150万元,2029年初再支付200万元。

已知银行贷款利率为8%,每年复利一次。

相关货币时间价值系数表如下:

4

7

9

10

11

(P/F,8%,n)

0.7350

0.5835

0.5002

0.4632

0.4289

(P/F,9%,n)

0.7084

0.5470

0.4604

0.4224

0.3875

(P/A,8%,n)

3.3121

5.2064

6.2469

6.7101

7.1390

(P/A,9%,n)

3.2397

5.0330

5.9952

6.4177

6.8052

要求:

(1)计算上述四个方案的付款额在2019年初的现值;

(2)判断该投资者应选择哪个方案,并说明理由;

(3)以该房产的现行市价为基础,计算方案一和方案四的内含利率。

『正确答案』

(1)方案一付款额现值=155×(P/A,8%,10)=155×6.7101=1040.07(万元)

方案二付款额现值=280×(P/A,8%,7)×(P/F,8%,4)=280×5.2064×0.7350=1071.48(万元)

方案三付款额现值=135×(P/A,8%,11)×(1+8%)=135×7.1390×1.08=1040.87(万元)

方案四付款额现值=150×(P/A,8%,9)+200×(P/F,8%,10)=150×6.2469+200×0.4632=1029.68(万元)

(2)由于方案四的付款额现值最低,因此应选择方案四。

(3)采用插值法推算方案一的内含利率i1如下:

依据资料,有:

155×(P/A,i1,10)=1000,整理,得:

(P/A,i1,10)=1000/155=6.4516

由:

(P/A,8%,10)=6.7101,(P/A,9%,10)=6.4177,根据“利率差之比=对应的系数差之比”的比例关系,列方程求解利率i1:

解得:

i1=8.88%

采用插值法推算方案四的内含利率i4如下:

依据资料,有:

150×(P/A,i4,9)+200×(P/F,i4,10)=1000

由:

150×(P/A,8%,9)+200×(P/F,8%,10)=150×6.2469+200×0.4632=1029.68(万元),150×(P/A,9%,9)+200×(P/F,9%,10)=150×5.9952+200×0.4224=983.76(万元),根据“利率差之比=对应的现值差之比”的比例关系,列方程求解利率i4:

(i4-8%)/(9%-8%)=(1000-1029.68)/(983.76-1029.68)

或:

(i4-9%)/(8%-9%)=(1000-983.76)/(1029.68-983.76)

解得:

i4=8.65%

【补充练习】

《经典题解》第45页单选题第1题

《经典题解》第46页判断题第10题

《经典题解》第59页单选题第2题

《经典题解》第59页单选题第6题

《经典题解》第60页单选题第9题

《经典题解》第61页多选题第5题

《经典题解》第63页判断题第6题

《经典题解》第64页计算分析题第2题

考点二:

风险与收益★★★

【例题·单项选择题】(《经典题解》第53页单选题第1题)

在不确定的条件下,按照各种可能出现的收益率以其出现的概率为权数计算的加权平均值,称为( )。

A.实际收益率

B.必要收益率

C.预期收益率

D.风险收益率

『正确答案』C

『答案解析』预期收益率亦称期望收益率,是指在不确定的条件下,预测的某资产未来可能实现的收益率,一般按照加权平均法计算,即各种可能出现的收益率以其出现的概率为权数计算的加权平均值。

【例题·判断题】(《经典题解》第54页判断题第14题)

必要收益率是投资者对某资产合理要求的最高收益率。

( )

『正确答案』×

『答案解析』必要收益率也称最低报酬率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率。

【例题·多项选择题】(《经典题解》第62页多选题第7题)

下列各项中,影响投资的必要收益率的有( )。

A.资金的时间价值

B.通货膨胀水平

C.投资风险水平

D.投资者的风险偏好

『正确答案』ABCD

『答案解析』必要收益率=无风险收益率+风险收益率;其中:

无风险收益率=纯粹利率(资金的时间价值)+通货膨胀补偿率,风险收益率的大小取决于风险的大小和投资者对风险的偏好。

【例题·多项选择题】(《经典题解》第54页多选题第8题)

已知纯粹利率为2%,通货膨胀补偿率为3%,风险收益率为4%。

则下列表述中,正确的有( )。

A.无风险收益率为5%

B.必要收益率为9%

C.必要收益率为6%

D.无风险收益率为2%

『正确答案』AB

『答案解析』无风险收益率=纯粹利率+通货膨胀补偿率=2%+3%=5%;必要收益率=无风险收益率+风险收益率=5%+4%=9%。

【例题·判断题】(《经典题解》第54页判断题第15题)

财务管理中的风险是指企业在各项财务活动中,由于各种难以预料或无法控制的因素作用,使企业的实际收益与必要收益发生背离,从而蒙受经济损失的可能性。

( )

『正确答案』×

『答案解析』从财务管理的角度看,风险是企业在各项财务活动过程中,由于各种难以预料或无法控制的因素作用,使企业的实际收益与预计收益发生背离,从而蒙受经济损失的可能性。

【例题·多项选择题】(《经典题解》第54页多选题第9题)

下列各项指标中,能够用于衡量风险的有( )。

A.β系数

B.标准差率

C.方差

D.相关系数

『正确答案』ABC

『答案解析』衡量整体风险的指标主要有收益率的方差、标准差和标准差率等;衡量系统风险的指标是β系数;相关系数用于衡量两种资产收益率之间的相关程度。

【例题·多项选择题】(《经典题解》第62页多选题第14题)

下列关于单个证券投资风险度量指标的表述中,正确的有( )。

A.贝塔系数度量投资的系统风险

B.标准差度量投资的非系统风险

C.方差度量投资的系统风险和非系统风险

D.标准差率度量投资的系统风险和非系统风险

『正确答案』ACD

『答案解析』方差、标准差、标准差率度量投资的系统风险和非系统风险,贝塔系数度量投资的系统风险。

【例题·单项选择题】(《经典题解》第60页单选题第12题)

某项目投资收益率的方差为0.64%,投资收益率的标准差率为40%,则该项目的期望投资收益率为( )。

A.8%

B.0.26%

C.3.2%

D.20%

『正确答案』D

『答案解析』投资收益率的标准差=

=8%;标准差率=8%/期望投资收益率=40%,解得:

期望投资收益率=8%/40%=20%。

【例题·单项选择题】(《经典题解》第53页单选题第2题)

已知甲项目的期望投资收益率为15%,标准差为9%;乙项目的期望投资收益率为10%,标准差为6%。

则下列关于甲、乙两个项目所做出的判断,正确的是( )。

A.甲和乙均为有风险的投资项目

B.甲项目的风险大于乙项目

C.甲项目的风险小于乙项目

D.无法比较甲、乙两个项目的风险大小

『正确答案』A

『答案解析』甲、乙两个项目的标准差均不为0,表明两个项目均为有风险的投资项目;两个项目的期望投资收益率不同,应比较标准差率来比较两个项目风险的大小,甲项目的标准差率=9%/15%=60%,乙项目的标准差率=6%/10%=60%,即两个项目的风险相同。

【例题·判断题】(2018年考生回忆版)

标准离差率可用于收益率期望值不同的情况下的风险比较,标准离差率越大,表明风险越大。

( )

『正确答案』√

『答案解析』方差和标准差作为绝对数,只适用于期望值相同的决策方案风险程度的比较。

对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准差率这一相对数值。

在期望值不同的情况下,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。

【例题·单项选择题】(《经典题解》第60页单选题第14题)

下列各种风险应对措施中,能够减少风险的是()。

A.拒绝与不守信用的厂商业务往来

B.进行准确的预测

C.与其他企业合资经营

D.有计划地计提资产减值准备

『正确答案』B

『答案解析』拒绝与不守信用的厂商业务往来属于规避风险;进行准确的预测属于减少风险;与其他企业合资经营属于转移风险;有计划地计提资产减值准备属于接受风险中的风险自保。

【例题·多项选择题】(《经典题解》第62页多选题第10题)

下列各项风险对策中,能够转移风险的有( )。

A.开发新产品之前,充分进行市场调研

B.将非核心业务外包给合作单位

C.增发新股

D.直接将风险损失摊入成本费用

『正确答案』BC

『答案解析』开发新产品之前,充分进行市场调研属于减少风险;增发新股、业务外包等属于转移风险;直接将风险损失摊入成本费用属于接受风险。

【例题·单项选择题】(《经典题解》第60页单选题第13题)

下列关于风险矩阵应用的表述中,正确的是( )

A.风险矩阵的构建不受企业风险偏好的影响

B.可以为企业确定各项风险重要性等级提供可视化的工具

C.无需对风险发生可能性进行主观判断

D.可以对个别风险重要性等级通过数学运算得到总体风险的重要性等级

『正确答案』B

『答案解析』风险矩阵需要根据企业的风险偏好构建,选项A表述错误;风险矩阵的主要优点是为企业确定各项风险重要性等级提供了可视化的工具,选项B表述正确。

风险矩阵的主要缺点有:

①需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断,可能影响使用的准确性;②无法将列示的个别风险重要性等级通过数学运算得到总体风险的重要性等级,选项CD表述错误。

【例题·多项选择题】(《经典题解》第62页多选题第9题)

下列各项中,属于风险管理原则的有( )。

A.融合性原则

B.全面性原则

C.经济性原则

D.平衡性原则

『正确答案』ABD

『答案解析』风险管理原则包括:

融合性原则、全面性原则、重要性原则、平衡性原则。

【例题·多项选择

升级会员

升级会员