最新宏观经济分析美非农就业数据提振加息各国经济疲软 人民币加入SDR11复习课程.docx

《最新宏观经济分析美非农就业数据提振加息各国经济疲软 人民币加入SDR11复习课程.docx》由会员分享,可在线阅读,更多相关《最新宏观经济分析美非农就业数据提振加息各国经济疲软 人民币加入SDR11复习课程.docx(5页珍藏版)》请在冰豆网上搜索。

最新宏观经济分析美非农就业数据提振加息各国经济疲软人民币加入SDR11复习课程

美非农就业数据提振加息,各国经济疲软人民币加入SDR

(11月30日-12月6日)

本文通过对本周国内外宏观经济动态分析,初步结论如下:

一是美国11月非农就业数据强劲,美联储本月加息几乎板上钉钉;二是欧央行下调存款利率10个基点延长购债时间扩大购债范围;三是人民币加入SDR助推国际化进程;四是需求走低拉动制造业下行,生产去库存紧缩预期不减。

一、国际宏观经济动态

(一)美国11月非农就业数据强劲,美联储本月加息几乎板上钉钉

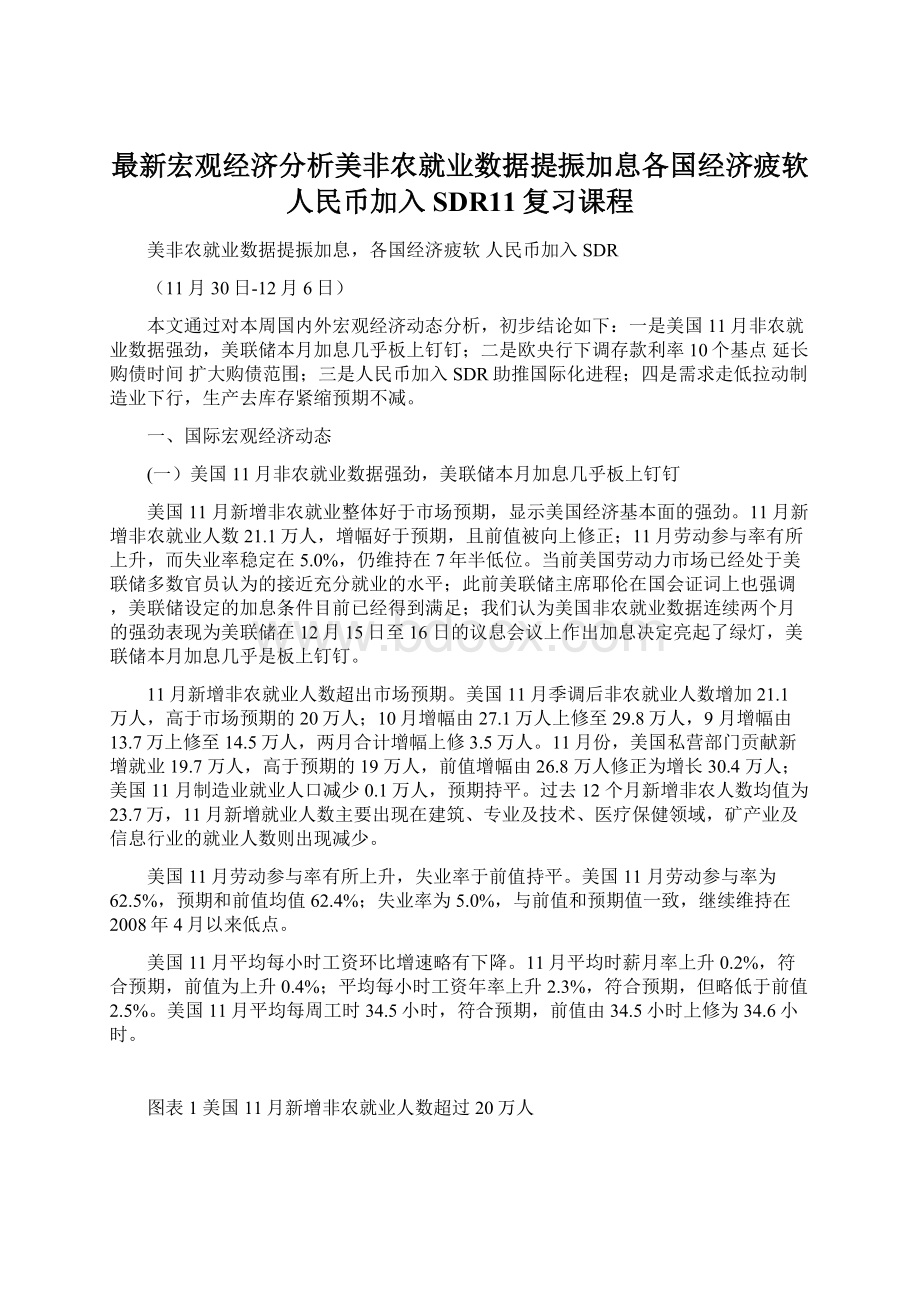

美国11月新增非农就业整体好于市场预期,显示美国经济基本面的强劲。

11月新增非农就业人数21.1万人,增幅好于预期,且前值被向上修正;11月劳动参与率有所上升,而失业率稳定在5.0%,仍维持在7年半低位。

当前美国劳动力市场已经处于美联储多数官员认为的接近充分就业的水平;此前美联储主席耶伦在国会证词上也强调,美联储设定的加息条件目前已经得到满足;我们认为美国非农就业数据连续两个月的强劲表现为美联储在12月15日至16日的议息会议上作出加息决定亮起了绿灯,美联储本月加息几乎是板上钉钉。

11月新增非农就业人数超出市场预期。

美国11月季调后非农就业人数增加21.1万人,高于市场预期的20万人;10月增幅由27.1万人上修至29.8万人,9月增幅由13.7万上修至14.5万人,两月合计增幅上修3.5万人。

11月份,美国私营部门贡献新增就业19.7万人,高于预期的19万人,前值增幅由26.8万人修正为增长30.4万人;美国11月制造业就业人口减少0.1万人,预期持平。

过去12个月新增非农人数均值为23.7万,11月新增就业人数主要出现在建筑、专业及技术、医疗保健领域,矿产业及信息行业的就业人数则出现减少。

美国11月劳动参与率有所上升,失业率于前值持平。

美国11月劳动参与率为62.5%,预期和前值均值62.4%;失业率为5.0%,与前值和预期值一致,继续维持在2008年4月以来低点。

美国11月平均每小时工资环比增速略有下降。

11月平均时薪月率上升0.2%,符合预期,前值为上升0.4%;平均每小时工资年率上升2.3%,符合预期,但略低于前值2.5%。

美国11月平均每周工时34.5小时,符合预期,前值由34.5小时上修为34.6小时。

图表1美国11月新增非农就业人数超过20万人

数据来源:

wind

(二)欧央行下调存款利率10个基点延长购债时间扩大购债范围

12月3日,欧央行宣布降低存款利率10个基点至-0.3%,延长购债时间到至少2017年3月,扩大购债范围,以提振通胀。

尽管今年3月实施QE以来总购债规模增到至少1.5万亿欧元,但欧央行未将单月600亿欧元的购债量扩大至更多,推动欧元疯涨欧股下挫。

简评:

欧央行将存款利率下调10个基点,从-0.2%降至-0.3%,再创历史新低。

这意味着欧央行将向银行的超额准备金收取更多利息。

欧央行此举旨在鼓励银行多往外放贷。

欧央行维持主要再融资利率0.05%不变,维持隔夜贷款利率0.3%不变,均符合预期。

(三)日本CPI持续下滑,工业与零售数据向好

日本全国核心CPI指数连续3个月下滑。

日本10月扣除生鲜食品但包括石油成本在内的核心CPI同比下降0.1%,同时10月家庭支出同比下降2.4%。

CPI下滑的主要原因仍然是能源成本的下降,家庭支出的下降则反应了薪资增长的疲软。

当前日本企业利润正创下新记录,劳动力市场也在收紧,但日本企业扩大资本支出与提高薪资的意愿不足;日本政府也正在谋求迫使企业改变现状。

日本10月工业产出连续第二月增长,零售销售增幅超出预期。

10月工业产值环比增长1.4%,主要拉动力量是多用途机械设备、汽车和电子产品。

10月仹零售销售同比上涨1.8%,超过预期0.8个百分点,服装、食品饮料、汽车和生活用品贡献较大。

工业与零售销售数据的良好表现,显示日本经济出现复苏迹象;过去两个季度日本经济连续收缩可能只是技术性衰退,四季度日本经济有望实现温和反弹。

图2日本CPI增速连续三个月下降

数据来源:

wind

二、国内宏观经济动态

1、李克强:

供需两端发力推进结构性改革

李克强总理周三(12月2日)主持召开经济工作专家座谈会称,必须继续从供需两端加大结构性改革力度,以创新供给带动需求扩展,以扩大有效需求倒逼供给升级,实现稳增长和调结构互为支撑、互促共进。

供给方面:

继续运用好结构性减税等手段,推动“双创”和“中国制造2025”、“互联网+”行动计划,促进服务业、先进制造业发展,扶持小微企业成长,发挥制度创新和技术进步对供给升级的倍增效用,扩大有效供给。

需求方面:

要以更优品质的产品、更加丰富的新业态、更便利的服务,引领和创造消费需求,支持信息、绿色、旅游等领域新消费发展,在消费升级中释放需求潜力。

积极增加有效投资,更好发挥政府资金对社会资本的带动作用和放大投资的乘数效应,加快补短板项目建设,支持新型城镇化、产业升级、重大民生工程等,立足长远实现投资综合效益递增。

2、人民币加入SDR助推国际化进程

民币加入SDR,权重位列货币篮子第三位。

国际货币基金组织(IMF)执行董事会11月30日宣布,人民币符合SDR(特别提款权)的所有标准,批准人民币进入SDR,所占权重为10.92%,决议将于2016年10月1日起生效。

调整后的SDR货币篮子中其余四种货币的权重分别为:

美元41.73%;欧元30.93%,日元8.33%;英镑8.09%。

IMF总裁拉加德表示,将人民币纳入特别提款权货币篮子的决定是中国经济融入全球金融体系的一个重要里程碑。

它是对中国当局在过去多年来在改革其货币和金融体系方面取得的成就的认可。

中国在这一领域的持续推进和深化将推动建立一个更加充满活力的国际货币和金融体系。

这又会支持中国和全球经济的发展和稳定。

”

简评:

人民币加入SDR尘埃落定,所占权重10.92%位列货币篮子第三位。

这在一定程度上标志着人民币第三大国际货币的地位得到国际社会的认可。

中长期看,入篮将助推人民币国际化的进程,具体表现为人民币资产将受到央行及其他国际投资者的青睐,人民币作为国际储备货币的地位提升,中国资本市场也有望更为开放化和国际化。

但短期来看,由于人民币加入SDR后直接产生的潜在兑换需求有限,而较大规模人民币资产的配置是一个渐进的进程,因此并不会产生立竿见影的好处。

此外,我们认为人民币加入SDR的短暂冲击难以扭转资本外流的方向,但当前中国高储蓄率、高外汇储备及相对较高的经济增速为人民币汇率维持稳定提供了基础。

未来人民币汇率将在大体走势平稳的情况下更具弹性和灵活性,人民币汇率较大幅度的双向波动将成为常态。

3、需求走低拉动制造业下行,生产去库存紧缩预期不减

11月份的中采官方制造业采购经理指数(PMI)与上一期相比小幅走低0.2个百分点,达到49.6%的水平,创下2012年8月以来的最低值,并且是连续第四期低于50%的枯荣线。

从分项指标看,除供货商配送时间指数持平之外,其他指标都有所下行。

其中,新订单方面的收缩是本期PMI指数综合表现走弱的主要因素。

分企业规模来看,大型企业表现较上一期有所上升,中小型企业表现均走低,其中小型企业综合指数环比降幅较大。

本期的PMI数据表明制造业整体表现继续收缩,总体走势仍然较为低迷。

需求方面:

制造业产品需求走低明显,出口表现继续回落,且降幅较大。

11月份的新订单数据在连续两期上升之后回落明显,环比下降0.5个百分点进入收缩区间,达到49.8%。

本期新订单指数的走低是拉动PMI整体下行的主要力量,其贡献率达到75.5%。

其中,11月份新出口订单指数较上一期增速下滑,降低1个百分点至46.4%,也是2012年年中以来的最低值,这一单期降幅也是去年同期以来的最大值,出口需求对制造业的拉动作用继续减弱。

在供给端:

生产指数表现小幅下行,制造业生产投入动力持续不足。

11月份的PMI生产指数在上一期走低的基础上继续下降0.3个百分点,降速扩大,达到51.9%的水平。

相较于明显走低的需求端数据,生产指数的下降走势对综合指标的贡献率较低,约为7.0%,影响相对有限。

生产投入方面:

各项指数也均呈现走低。

制造业进口指数的降幅较上一期有所扩大,11月份环比下降0.8个百分点,实现46.7%。

另一方面,本期的PMI从业人员指数下降0.2个百分点至47.6%的水平,而采购量指数则在上一月实现小幅走高0.2个百分点之后,继续之前的下滑走势,且降幅较大,下降0.5个百分点,达到48.3%。

以上数据的下行走势表明,制造业的生产投入总体表现为加速收缩的状态。

库存方面:

11月份的原材料库存和产成品库存指数有所分化,前者继续之前四期的下行走势,环比增速继续缩小,降低0.1个百分点,而后者则在上一期回升0.4个百分点之后,继续之前几期的走低形势,环比下降0.5个百分点,这与上一期需求端加强相印证,表明产成品去库存相对明显。

之前产成品库存和原材料库存双降的总体走势在这一期得以继续,制造业企业生产在本期继续消化产能和库存的同时,后续生产保持紧缩的预期不减。

免责条款:

此报告旨为发给恒昌的特定客户及其他专业人士。

未经恒昌事先书面明文批准,不得更改或以任何方式传送、复印或派发此报告的材料、内容及其复印本予任何其它人。

此报告所载资料的来源及观点的出处皆被恒昌认为可靠,但恒昌不能担保其准确性或完整性,报告中的信息或所表达观点不构成所述证券买卖的出价或询价,报告内容仅供参考。

恒昌不对因使用此报告的材料而引致的损失而负上任何责任。

客户并不能仅依靠此报告而取代行使独立判断。

恒昌可发出其它与本报告所载资料不一致及有不同结论的报告。

本报告及该等报告反映编写分析员的不同设想、见解及分析方法。

报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的判断,可随时更改。

此报告所指的证券价格、价值及收入可跌可升。

为免生疑问,此报告所载观点并不代表恒昌公司的立场。

恒昌公司2015版权所有。

保留一切权利。

上学期六年级期末复习资料1——解方程

一、解方程:

+-×÷=

(1)3.5X+1.8=12.3(5)X+X=21(6)X+X=

(7)3.6X÷2=2.16(8)X+X=

(2)0.8X-4=1.6

(3)5X÷2=10(4)X-0.25X=3(9)X-X=

(10)X-=(11)2X+7X=(12)+X=

(13)X=(14)X=(15)X=10

(16)180+6X=330(17)2.2X-1=10

升级会员

升级会员