初级会计学第19章作业习题汇总.docx

《初级会计学第19章作业习题汇总.docx》由会员分享,可在线阅读,更多相关《初级会计学第19章作业习题汇总.docx(45页珍藏版)》请在冰豆网上搜索。

初级会计学第19章作业习题汇总

第一二三章练习题

会计要素习题

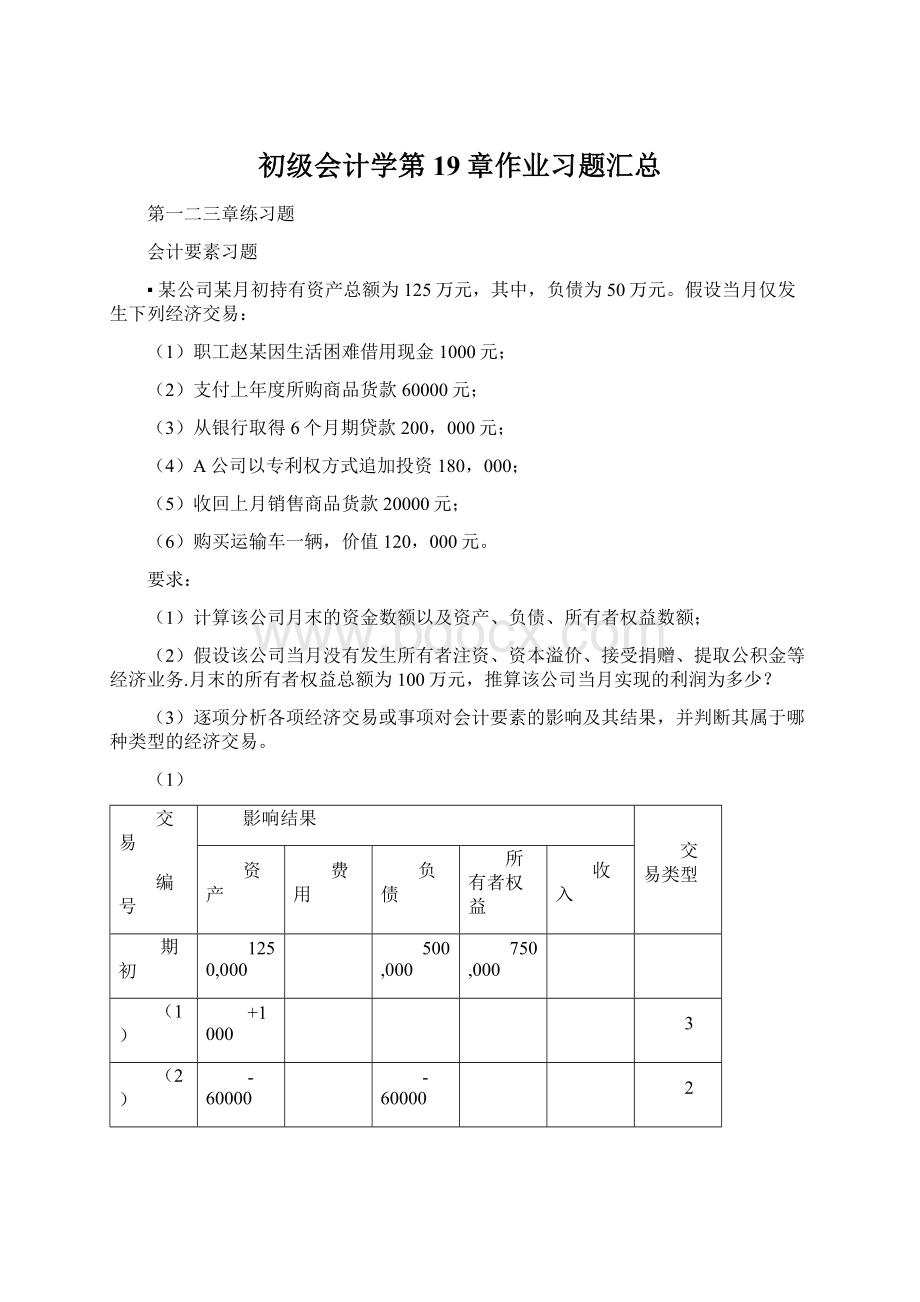

▪某公司某月初持有资产总额为125万元,其中,负债为50万元。

假设当月仅发生下列经济交易:

(1)职工赵某因生活困难借用现金1000元;

(2)支付上年度所购商品货款60000元;

(3)从银行取得6个月期贷款200,000元;

(4)A公司以专利权方式追加投资180,000;

(5)收回上月销售商品货款20000元;

(6)购买运输车一辆,价值120,000元。

要求:

(1)计算该公司月末的资金数额以及资产、负债、所有者权益数额;

(2)假设该公司当月没有发生所有者注资、资本溢价、接受捐赠、提取公积金等经济业务.月末的所有者权益总额为100万元,推算该公司当月实现的利润为多少?

(3)逐项分析各项经济交易或事项对会计要素的影响及其结果,并判断其属于哪种类型的经济交易。

(1)

交易

编号

影响结果

交易类型

资产

费用

负债

所有者权益

收入

期初

1250,000

500,000

750,000

(1)

+1000

3

(2)

-60000

-60000

2

(3)

200,000

200,000

1

(4)

180,000

180,000

5

(5)

+20000

3

(6)

+120,000

3

(1)答:

1570,000

640,000

930,000

(2)

1000,000

(2)假设该公司当月没有发生所有者注资、资本溢价、接受拨款等经济业务.月末的所有者权益总额为100万元,推算该公司当月实现的利润为多少?

本月实现利润=1000,000-750,000=250,000

月末时:

1250000+250000=负债+(750000+250000)

1500000=500000+1000000

练习:

东方公司2007年月12月31日和2008年12月31日两个时点的资产与负债如下。

2007年月12月31日

2008年12月31日

资产

500000000

650000000

负债

200000000

250000000

请问下列各种情况下,2008年东方公司的净利润:

1、假如投资者在2008年未追加投资或抽回投资;

(650000000-250000000)-(500000000-200000000)=100,000,000

2、假如投资者在2008年未追加投资或抽回投资,年末已分配利润20000000元;

100000000+20000000=120000000

3、假如投资者在2008年追加投资50000000元;

100000000-50000000=50000000

4、假如投资者在2008年抽回投资10000000元。

100000000+10000000=110000000

第三章会计科目和账户

(见PPT打印版本)

第四章复式记账及其应用

会计分录应用习题

一、企业供应过程核算

快捷公司2007年某月发生以下经济交易:

(1)5日,购入设备一套,价值46000元,货款尚未支付;

借:

固定资产46000

贷:

应付账款46000

(2)10日,从向阳公司购入A,B两种原材料,其中A材料1000公斤,单价5元;B材料2000公斤,单价8元。

货款以支票支付。

借:

在途物资

----A材料5000

----B材料16000

贷:

银行存款21000

(3)11日,以现金支付A,B材料运费900元;

按重量比例分摊运费:

分配率=900/(1000*2000)=0.3元/公斤

A材料分摊运费=1000*0.3=300

B材料分摊运费=2000*0.3=600

借:

在途物资

A材料---300

B材料---600

贷:

库存现金900

(4)12日,挑选整理材料时,发现B材料损坏80元;

(5)13日,所购A,B材料验收入库,计算结转其实际成本。

借:

原材料

--A材料5300

--B材料16600

贷:

在途物资

--A材料5300

--B材料16600

二、企业生产过程核算

远远公司6月发生下列经济交易:

(1)5日,以现金支付生产车间修理费用200元;

借:

制造费用200

贷:

库存现金200

(2)6日,生产甲产品,领用C材料1000公斤,单价8元,生产乙产品领用D材料2000公斤,单价9元。

借:

生产成本

---甲产品8000

---乙产品18000

贷:

原材料

--C材料8000

--D材料18000

(3)15日,支付上月职工工资70000元;

借:

应付职工薪酬70000

贷:

库存现金70000

(4)30日,支付本月水电费120,000元。

其中,生产车间用水电98000元,公司管理部门用水电22000元。

借:

制造费用98000

管理费用22000

贷:

银行存款120,000

(5)30日,计算确定本月的工资费用为81000元,其中,生产甲产品职工工资36000元,乙产品职工工资30000元,车间管理人员工资5000元,公司管理人员工资10000元。

借:

生产成本

--甲产品36000

--乙产品30000

制造费用5000

管理费用10000

贷:

应付职工薪酬81000

(6)30日,计提本月固定资产折旧费32000元,其中生产用固定资产折旧费24000元,管理部门用固定资产折旧费8000元;

借:

制造费用24000

管理费用8000

贷:

累计折旧32000

(7)30日,归集并分配本月的制造费用(该公司按产品直接材料成本的比例分配制造费用)。

本月制造费用合计:

98000+200+5000+24000=127200元

按直接材料成本比例在甲,乙产品之间分摊:

分摊率=127200/(8000+18000)=4.892

甲产品分摊=8000*4.892=39136

乙产品分摊=18000*4.892=88064

借:

生产成本

--甲产品39136

--乙产品88064

贷:

制造费用127200

(8)30日,计算并结转达本月完工产品的生产成本。

本月投产甲、乙产品各500件,已经全部完工并验收入库(假设本月月初无在产品)。

借:

库存商品

--甲产品83136

--乙产品136064

贷:

生产成本

--甲产品83136

--乙产品136064

三、销售过程核算

阳春公司某月发生以下经济交易:

(1)3日,销售A产品100件,每件售价120元,货款中8000元乙收到,存入银行,余款待收;

借:

银行存款8000

应收账款4000

贷:

主营业务收入12000

(2)14日,对外提供运输服务收费1000元,收到现金。

该项运输服务共计发生费用680元。

借:

库存现金1000

贷:

其他业务收入1000

借:

其他业务成本680

贷:

库存现金680

(3)18日,向冲天公司交付A产品200件,价款共计24000元。

本公司上月乙经收到预付的该商品货款。

借:

预收账款24000

贷:

主营业务收入24000

(4)24日,以银行存款支付新产品的展销费用50000元;

借:

销售费用50000

贷:

银行存款50000

(5)25日,收到环保部门罚款通知,当日以银行存款支付排污罚款10000元;

借:

营业外支出10000

贷:

银行存款10000

(6)30日,计算确定本月销售商品的实际成本。

该公司采用加权平均法计算发出商品的实际成本。

本月共计销售A产品3000件,该产品的平均单位生产成本为86元。

借:

主营业务成本—A产品258000

贷:

库存商品---A产品258000

四、财务成本核算过程核算

冉冉公司某年度有关经济交易或事项如下:

(1)12月31日,结转有关收入、费用等账户。

有关损益类账户的余额如下:

(单位:

元),结转收入与成本费用.

主营业务收入3245,000主营业务成本2405,980

营业税金及附加320,600销售费用120,000

管理费用401,908财务费用43,078

其他业务收入6790其他业务成本5739

营业外收入130,650营业外支出87900

投资收益65910(贷方)

借:

本年利润3385205

贷:

主营业务成本2405980

营业税金及附加320600

销售费用120000

管理费用401908

财务费用43078

其他业务成本5739

营业外支出87900

(2)12月31日,计算本月所得税数额,并结转所得税费用(所得税率:

33%);

利润总额=3448350-3385205=63145

应交所得税额=639145*33%=20837.85

借:

所得税费用20837.85

贷:

应交税费—应交所得税20837.85

借:

本年利润20837.85

贷:

所得税费用20837.85

12月份的净利润=63145-20837.85=42307.15

(3)12月31日,一次结转全年实现的净利润(公司1-11月份累计的净利润为4327,890元).

12月净利润=42307.15

全年净利润=42307.15+4327,890=4370,197.15

结转本年利润账户余额:

借:

本年利润4370197.15

贷:

利润分配4370197.15

(4)12月31日,公司确定的净利润分配方案为:

计提15%的盈余公积金,暂不向股东分配利润;

借:

利润分配—提取盈余公积655529.57

贷:

盈余公积655529.57

借:

利润分配-----未分配利润655529.57

贷:

利润分配-----提取盈余公积655529.57

会计确认分录作业

1.

(1)借:

库存现金10000

贷:

银行存款10000

(2)借:

银行存款60000

贷:

应收帐款60000

(3)借:

固定资产800,000

贷:

实收资本800,000

(4)借:

原材料100000

贷:

银行存款10000

(5)借:

银行存款150,000

贷:

主营业务收入150,000

(6)借:

销售费用300,000

贷:

银行存款300,000

(7)借:

应收帐款1000

贷:

其他业务收入1000

(8)借:

其他应收款5000

贷:

银行存款5000

(9)借:

银行存款600000

贷:

短期借款600000

(10)借:

交易性金融资产90000

贷:

银行存款90000

(11)借:

应付帐款30000

贷:

银行存款30000

(12)借:

固定资产80000

贷:

银行存款80000

(13)借:

制造费用500

贷:

库存现金500

(14)借:

管理费用200

贷:

原材料200

(15)借:

财务费用4000

贷:

银行存款4000

(16)借:

短期借款500000

贷:

银行存款500000

(17)借:

银行存款130000

贷:

投资收益130000

(18)借:

银行存款600000

贷:

应付债券60000

(19)借:

固定资产1,000,000

贷:

营业外收入1,000,000

(20)借:

应交税费300,000

贷:

银行存款300,000

(21)借:

银行存款350000

应收帐款50000

贷:

主营业务收入400,000

(22)借:

应付帐款800

贷:

营业外收入800

(23)借:

库存现金700

贷:

其他应付款700

(24)借:

管理费用10000

贷:

银行存款10000

(25)借:

其他应付款700

贷:

营业外收入700

(26)借:

银行存款70000

贷:

应收帐款70000

(27)借:

应付职工薪酬200,000

贷:

库存现金200,000

(28)借:

应付股利300,000

贷:

银行存款300,000

(29)借:

无形资产400,000

贷:

银行存款400,000

(30)借:

生产成本550,000

贷:

原材料550,000

(31)借:

管理费用120,000

贷:

银行存款120,000

(32)借:

银行存款120,000

贷:

主营业务收入120,000

(33)借:

所得税费用30000

贷:

应交税费30000

(34)借:

制造费用160,000

贷:

银行存款160,000

(35)借:

主营业务成本180,000

贷:

库存商品180,000

(36)借:

营业外支出800

贷:

库存现金800

(37)借:

无形资产520,000

贷:

银行存款520,000

二、某公司20XX年5月发生以下经济业务,请根据经济业务编制会计分录:

1.业务员李梅出差,暂借人民币1500元,以现金支付;

2.李梅出差回来报销差旅费1600元,余款用现金补足;

3.用现金80元购买办公用品,管理部门当即领用;

4.向长征公司销售B产品一批,货款80000元,其中收到银行存款60000元,余款暂欠;

5.用银行存款60000元购甲材料一批,尚未运到;

6.以现金200元,支付甲材料运费,甲材料运到,经验收入库;

7.生产A产品领用甲材料3000元,生产B产品领用乙材料2000元,基本车间领用丙材料1000元;

8.购入需安装设备一台,价款58500元,货款未付;

9.生产A产品用设备应计折旧4000元,生产B产品用设备应计折旧2000元,基本生产车间用房应计折旧3000元,企业行政管理部门用房应计折旧2000元;

10.以银行存款3000元支付市电台广告费;

11.接受A公司投入现金200万元存入银行;

12.接受外商捐赠现金20万元,款已存入银行;

13.销售丙材料一批,价款1300元,款项暂未收到;

14.本月应付工资总额100000元,其中:

生产A产品工人工资50000元,生产B产品工人工资40000元,基本生产车间管理人员工资2000元。

企业行政管理人员工资5000元,产品销售人员工资3000元;

15.按14%计提职工福利费;

16.以银行存款支付某项罚款3000元。

1.借:

其他应收款1500

贷:

库存现金1500

2.借:

管理费用1600

贷:

其他应收款1500

库存现金100

3.借:

管理费用80

贷:

库存现金80

4.借:

银行存款60000

应收账款20000

贷:

主营业务收入80000

5.借:

材料采购60000

贷:

银行存款60000

6.借:

原材料60200

贷:

材料采购60000

库存现金200

7.借:

生产成本——A3000

——B2000

制造费用1000

贷:

原材料6000

8.借:

在建工程58500

贷:

应付账款58500

9.借:

生产成本——A4000

——B2000

制造费用3000

管理费用2000

贷:

累计折旧11000

10.借:

销售费用3000

贷:

银行存款3000

11.借:

银行存款2000000

贷:

实收资本2000000

12.借:

银行存款200000

贷:

资本公积200000

13.借:

应收账款1300

贷:

其他业务收入1300

14.借:

生产成本——A50000

——B40000

制造费用2000

管理费用5000

营业费用3000

贷:

应付职工薪酬100000

15.借:

生产成本——A7000

——B5600

制造费用280

管理费用700

营业费用420

贷:

应付职工薪酬14000

16.借:

营业外支出3000

贷:

银行存款3000

会计确认作业

某企业有关会计资料如下:

(1)8月3向G公司交付一批商品,价款170,000元,货款已于7月9日收到。

(2)8月5日,销售商品一批,货款共计600,000元,其中,200,000元于8月12日收到,350,000元于9月4日收到,50000元尚未收到;

(3)8月25日,预收J公司购货款230,000元,按合同约定该批商品将于9月26日交货。

(4)8月27日,收到7月3日交货的商品销售款90000元。

(5)8月31日支付7-8月水电费共计16000元。

(6)9月30日支付水电费7000元。

(7)7-9月房租费600元已于7月1日支付。

(8)8月8日支付办公设备修理费9000元(受益期为8—10月份)。

(9)9月30日支付7-9月借款利息4500元。

(10)中期财务报告的审计费用1000元于7月30日支付。

(11)8月10日购入汽车一辆,价款200,000元尚未支付。

要求:

按权责发生制和现金收付制,分别确认7、8、9月的收入与费用。

7月

8月

9月

交易

事项

权责发生制

现金收付制

权责发生制

现金收付制

权责发生制

现金收付制

收入

费用

收入

费用

收入

费用

收入

费用

收入

费用

收入

费用

(1)

170000

170000

(2)

600000

200000

350000

(3)

230000

230000

(4)

90000

90000

(5)

8000

8000

16000

(6)

7000

7000

(7)

200

600

200

200

(8)

3000

9000

3000

(9)

1500

1500

1500

4500

(10)

1000

1000

(11)

200000

1-5章综合练习

单选题:

1.企业的资金运动由各个环节组成,它不包括()。

A.资金投入B.资金运用C.资金退出D.资金增值

2.根据《企业会计准则》的规定,下列时间段中,不作为会计期间的是()

A.年度B.半月C.季度D.月度.

3.反映企业经营成果的会计要素,也称为动态会计要素,构成利润表的基本框架。

下列不属于动态会计要素的是()。

A.收入B.成本C.费用D.利润

4.下列不属于非流动负债的是()

A.应付票据B.应付债券C.长期借款D.长期应付款

5.下列不属于总账科目的是()

A.原材料B.甲材料C.应付账款D.应收账款

6.会计科目与账户间关系,下列表述不正确的是()

A.两者口径一致,但性质不同

B.账户是会计科目的具体运用

C.没有会计科目,账户就失去了设置依据

D.实际工作中,对会计科目和账户往往不加以严格区分,而是相互通用

7.会计分录的基本要素不包括()

A.记账的时间B.记账符号C.记账金额D.账户名称

8.下列原始凭证中,不属于单位自制原始凭证的是()

A.收料单B.限额领料单C.购货合同D.领料单

9.以下各项中,不属于原始凭证所必须具备的基本内容的是()

A.凭证名称、填制日期和编号B.经济业务内容摘要

C.对应的记账凭证号数D.填制、经办人员的签字、盖章

10.下列不属于汇总原始凭证的是()

A.发料凭证汇总表B.限额领料单C.差旅费报销单D.工资结算汇总表

11.按其所反映的经济业务是否与现金和银行存款有关划分,下列不属于专用记账凭证的是().

A.收款凭证B.付款凭证C.转账凭证D.结算凭证

12.下列不可以作为同一张记账凭证填列根据的是()

A.某一张记账凭证B.若干张记账凭证

C.原始凭证汇总表D.不同内容和类别的原始凭证

13.在一定期间内连续记录若干项同类经济业务的会计凭证是()

A原始凭证B累计凭证C记账凭证D一次凭证

14.费用(成本)类账户的借方登记()

A增加发生额B减少发生额C增加或减少发生额D本期结转数

15.“预付账款”账户的期末余额等于()

A.期初余额+贷方发生额—借方发生额

B.期初余额+借方发生额—贷方发生额

C.期初余额+贷方发生额+借方发生额

D.期初余额—贷方发生额—借方发生额

16.会计科目按其所反映的经济内容的详细程度分类,可以分为()

A.二级科目和三级科目

B.资产类、负债类、所有者权益类、成本类、损益类

C.一级科目和二级科目

D.一级科目和明细科目

1-5:

DBBAB

6-10:

AACCB

11-16:

DDBABD

多选题:

1.以下属于收入类要素的包括()

A营业外收入B商品销售收入C提供劳务收入D让渡资产使用权收入

2、下列项目中,属于流动资产的有()

A.库存现金B.存货C.银行存款D.交易性金融资产

3、属于企业会计核算基础条件的会计基本假设包括()

A.会计主体B.货币计量C.持续经营D.会计分期

4、下列有关科目与账户的关系说法正确的是()

A两者口径一致,性质相同

B.账户是设置科目的依据

C.账户具有一定的格式和结构,而会计科目不具有格式和结构

D.没有账户,科目就无法发挥作用

5、在借贷记账法下,下列不属于“借”表示事项的包括()

A.资产的减少或权益的增加

B.资产的增加或权益的增加

C,资产的减少或权益的减少

D.资产的增加或权益的减少

6、企业本期生产甲产品直接耗用原材料3000元,生产车间耗用原材料2000元,不正确的会计分录包括()

A.借:

生产成本—甲材料5000贷:

原材料5000

B.借:

制造费用5000贷:

原材料5000

C.借:

生产成本—甲材料3000制造费用2000贷:

原材料5000

D.借:

生产成本—甲材料3000管理费用2000贷:

原材料5000

7、以下符合借贷记账法规则的包括()

A.资产与权益同时减少,总额减少

B.资产与负债一增一减,总额增加

C.资产与权益同时增加,总额增加

D.权益内部一增一减,总额不变

8、甲公司月末计算本月车间使用的机器设备等固定资产的折旧费8000元,下列

升级会员

升级会员