个人所得税计算方法.docx

《个人所得税计算方法.docx》由会员分享,可在线阅读,更多相关《个人所得税计算方法.docx(8页珍藏版)》请在冰豆网上搜索。

个人所得税计算方法

文稿归稿存档编号:

[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-MG129]

个人所得税计算方法

个人所得税

(一)个人所得税的征收范围

个人所得税的征收范围包括:

工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。

(二)个税的计税对象

在职在岗职工每月工资性收入扣除3900元(国家税法规定为3500元,重庆市还可按通讯补贴400元每月从当月应纳税所得中扣除,实际起征点为3900元)及医保和公积金,达到起征点的,按照七级累进税率计税。

其他人员一次性劳务费按照劳务报酬所得计税。

(三)工资、薪金所得适用税率及计算

1.工资、薪金所得适用税率

工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,共7级(见下表)。

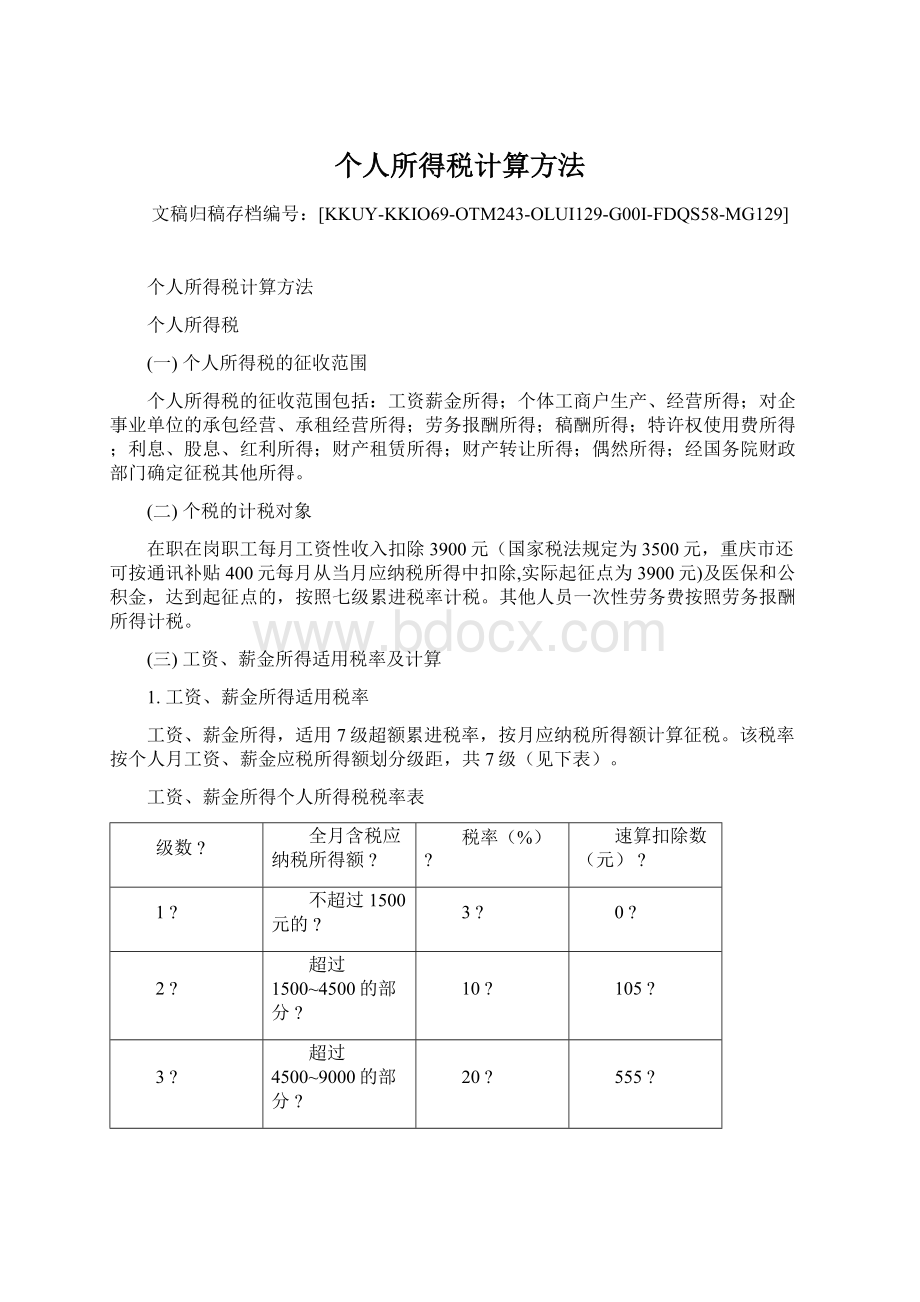

工资、薪金所得个人所得税税率表

级数?

全月含税应纳税所得额?

税率(%)?

速算扣除数(元)?

1?

不超过1500元的?

3?

0?

2?

超过1500~4500的部分?

10?

105?

3?

超过4500~9000的部分?

20?

555?

4?

超过9000~35000的部分?

25?

1005?

5?

超过35000~55000的部分?

30?

2755?

6?

超过55000~80000的部分?

35?

5505?

7?

超过80000的部分?

45?

13505?

2.工资、薪金所得个税计算

应纳税所得额为当月的工资、薪金之和,减去法定扣除额度(目前我校规定为3900元/月)及扣缴的医疗保险、住房公积金后的余额。

当月应交的个人所得税根据应纳税所得额及适用税率计算得出。

(1)在职在岗职工工资性收入计税

1)工资个税计算(每月计算一次)

应纳税所得=工资应发合计﹣3900-公积金﹣医疗保险–社保-职业年金

工资个人所得税=应纳税所得×适用税率﹣速算扣除数

2)当月零星收入个税计算(发放一次计算一次)

零星收入个税=(工资系统的应纳税所得﹢第一次零星收入﹢第二次零星收入﹢第三次零星收入﹢……﹢第N次零星收入)×适用税率﹣速算扣除数﹣工资系统已扣个税﹣零星收入累计已扣个税

3)年终一次性奖励,根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

计算方法:

(年终一次性奖励÷12)后的商数对应查找个税速算公式套算

公式①(适用当月应纳税所得高于或等于3900元):

应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数

公式②(适用当月应纳税所得低于3900元):

应纳税额=(当月取得全年一次性奖金-当月应纳税所得与3900元的差额)×适用税率-速算扣除数。

举例:

某人某月工行工资和交行工资津补贴收入8000元,假设公积金700元,医保50元,当月应缴纳个人所得税计算如下:

应纳税所得额=8000-3900-700-50=3350元

应交个税=1500*3%+(3350-1500)*10%=45+185=230元(工行工资扣税金额,工资查询系统中在工行工资栏目内)

或者:

应交个税=3350*10%-105=230元

如果,该职工本月还有交行零星津补贴5000元,零星津补贴应纳税计算如下:

?

应纳税所得=5000+8000-3900-700-50=8350?

应交个税=1500*3%+3000*10%+(8350-4500)*20%=1115元

或者:

应交个税=8350*20%-555=1115元

1115元扣除工行工资中已交税230元后,余885元,即零星津补贴应该缴纳的个税(工资查询系统中零星津补贴的扣税金额)。

(2)外籍个人工资性收入计税

当月应纳税所得=工资性收入-4800

当月税款=当月应纳税所得×适用税率-速算扣除数

(四)个人劳务报酬所得税率及计算

个人劳务报酬所得,按次计算征收个人所得税,适用20%的比例税率。

劳务报酬所得一次性收入畸高的,除按20%征税外,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率。

劳务报酬所得应纳税额的计算公式如下:

劳务报酬所得个人所得税税率表

级数?

每次应纳税所得额?

税率(%)?

速算扣除数(元)?

1?

不超过20000元的部分?

20?

0?

2?

超过20000~50000元的部分?

30?

2000?

3?

超过50000元的部分?

40?

7000?

1.每次收入不足4000元的:

应纳税额=应纳税所得额*适用税率

或=(每次收入额-800)*20%

2.每次收入在4000元以上的:

应纳税额=应纳税所得额*适用税率

或=每次收入额*(1-20%)*20%

3.每次收入的应纳税所得额超过20000元的:

应纳税额=应纳税所得额*适用税率-速算扣除数

或=每次收入额*(1-20%)*适用税率-速算扣除数

举例:

校外某老师一次性取得40000元的劳务报酬,

则应纳税额=40000*(1-20%)*30%-2000=7600

实际应得报酬=40000-7600=32400元

(五)年收入超过12万元的个人所得税申报

根据国家税务总局《个人所得税自行纳税申报办法(试行)》规定,年所得12万元以上的纳税人,无论取得的各项所得是否缴纳了个人所得税,均应在纳税年度终了向主管税务机关办理纳税申报。

年所得12万元以上的纳税人,在纳税年度终了后,并在次年的1月1日至3月31日期间,提交填写完整的《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》

根据税务部门提供的相关信息,年所得中只有学校一处来源的,由学校财务处代为申报。

除了学校收入来源外以外还有其他收入来源的,需要到财务处网站下载申报表。

申报者本人自行先到四公里地税所税务专管员处审核是否需要补缴个税。

如果需要补缴个税须再到南岸区地税局办税服务大厅补交税款。

(六)

关于个人取得全年一次性奖金征收个人所得税方法的通知

国税发[2005]9号?

各省、自治区、直辖市和计划单列市地方税务局,局内各单位:

?

为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:

?

一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

?

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

?

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

?

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

?

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

?

(二)将雇员个人当月内取得的全年一次性奖金,按本条第

(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

?

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

?

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数?

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

?

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数?

三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

?

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条、第三条执行。

?

五、雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

?

六、对无住所个人取得本通知第五条所述的各种名目奖金,如果该个人当月在我国境内没有纳税义务,或者该个人由于出入境原因导致当月在我国工作时间不满一个月的,仍按照《国家税务总局关于在我国境内无住所的个人取得奖金征税问题的通知》(国税发〔1996〕183号)计算纳税。

?

七、本通知自2005年1月1日起实施,以前规定与本通知不一致的,按本通知规定执行。

《国家税务总局关于在中国境内有住所的个人取得奖金征税问题的通知》(国税发〔1996〕206号)和《国家税务总局关于企业经营者试行年薪制后如何计征个人所得税的通知》(国税发〔1996〕107号)同时废止。

年终奖个人所得税计算方法

国税发[2005]9号文件基本规定是:

“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。

年终奖个人所得税计算方式:

1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:

年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

这里我们以一个示例进行计算演示:

小王在2013年12月工资6000元,同时领到2013年的年终奖20000元,当月所需缴纳的个人所得税如下:

1)当月工资个人所得税=(6000-3500)*10%-105=145元

2)年终奖个人所得税=20000*10%-105=1895元

当月个人所得税总额=145+1895=2040元

由于单位发放给员工的年终奖形式不同,个人所得税计算方法也不尽相同。

一、员工当月的工资薪金超过「3500」元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

全年一次性奖金,单独作为一个月计算时,除以12找税率,但计算税额时,速算扣除数只允许扣除一次。

例一:

赵某2013年1月工资5000,年终奖24000,无其它收入。

赵某工资部分应缴纳个人所得税:

(5000-3500)*3%=45元

赵某年终奖(24000)部分应缴纳个人所得税计算:

先将雇员当月内取得的全年一次性奖金,除以12个月,即:

24000/12=2000元,

再按其商数确定适用税率为10%,速算扣除数为105.

赵某年终奖24000应缴纳个人所得税:

24000*10%-105=2295元。

赵某2013年1月份应缴纳个人所得税2340元。

二、员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

但可以将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,作为应纳税所得额。

其中“雇员当月工资薪金所得”以收入额扣除规定标准的免税所得(如按规定缴纳的社会

升级会员

升级会员