体外诊断行业最新变化形势分析.docx

《体外诊断行业最新变化形势分析.docx》由会员分享,可在线阅读,更多相关《体外诊断行业最新变化形势分析.docx(10页珍藏版)》请在冰豆网上搜索。

体外诊断行业最新变化形势分析

体外诊断行业最新变化形势分析

体外诊断行业激荡变革,在曲折中蹒跚向前

2014-2016年间,行业不断出台各种政策,来规范行业,无论是研发、临床、注册、流通,都不同程度的收到政策的冲击。

在改革前的阵痛是必然要经历的过程,行业在经过政策的火炼后,竞争环境优化,优秀的企业会以更快的速度向前发展。

体外诊断分级诊疗落地超预期,体外诊断行业成为行业变化先导指标

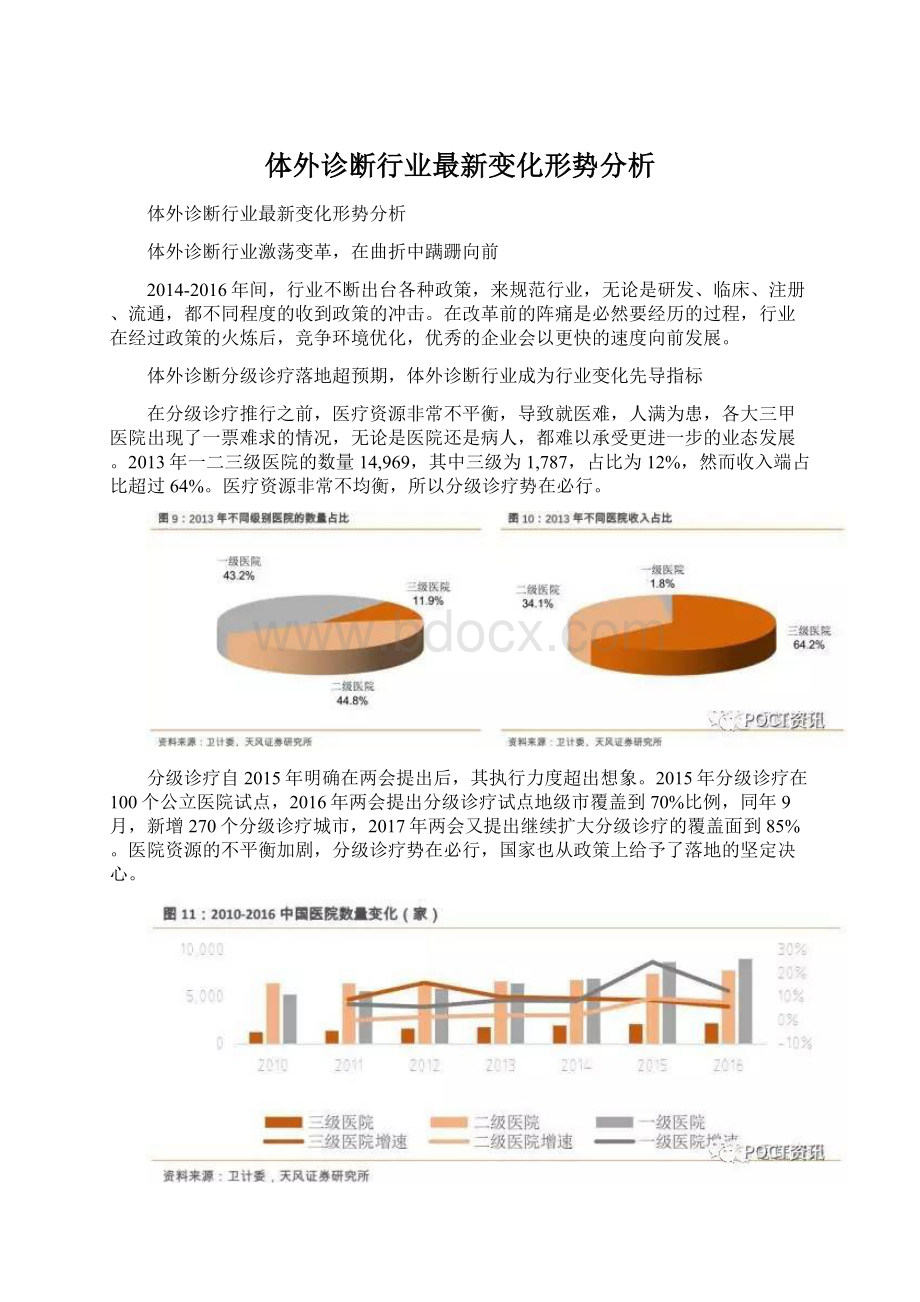

在分级诊疗推行之前,医疗资源非常不平衡,导致就医难,人满为患,各大三甲医院出现了一票难求的情况,无论是医院还是病人,都难以承受更进一步的业态发展。

2013年一二三级医院的数量14,969,其中三级为1,787,占比为12%,然而收入端占比超过64%。

医疗资源非常不均衡,所以分级诊疗势在必行。

分级诊疗自2015年明确在两会提出后,其执行力度超出想象。

2015年分级诊疗在100个公立医院试点,2016年两会提出分级诊疗试点地级市覆盖到70%比例,同年9月,新增270个分级诊疗城市,2017年两会又提出继续扩大分级诊疗的覆盖面到85%。

医院资源的不平衡加剧,分级诊疗势在必行,国家也从政策上给予了落地的坚定决心。

2016年一季度开始,分级诊疗已经有了明确的效果,不同级别的医院数量和门诊量变化是行业的先行指标。

2010-2014年,三级医院的数量增长明显快于二级医院,略快于一级医院,这受益于2009年开始的医保扩容,尤其是在2012年,三级医院数量还在疯狂扩张。

然而分级诊疗提出后,医院的结构发生了转折变化。

2014年借助“PPP”的风潮,民间资本流入医院,导致一二级医院增速超过三级。

同时国家开始限制三级医院的持续扩张,三级医院的发展放缓。

注:

2015年与2016年医院数量卫计委只有1-11月数据,但不影响整体趋势和判断。

2010-2014年三级医院的门诊量增长均超过10%,自2015年开始增速下滑,2016年增长被一级医院增速超越,随着分级诊疗持续覆盖,该趋势会继续扩张。

随着分级诊疗的逐步落地,将逐渐把三级医院的流量分至基础医疗机构和私立医院,缓解大型公立医院的巨大压力预计未来会有20-30%的病人在社康、门诊、民营等机构进行诊疗。

届时国产品牌的市场空间预计有1-2倍的扩容空间。

医疗器械注册门槛提升,未来批文将带有稀缺性属性

体外诊断行业野蛮生长的时候,商机浮现,越来越多的资本流入,导致行业快速扩展,生产企业遍地都是。

由于对于体外诊断行业的监管体系还未完善,注册批文几乎没有门槛也没有成本。

国内生化试剂也曾出现大量分装贴牌小作坊,质量难以保证,具有巨大的安全隐患。

2014年中开始,药监局出台了密集的政策,用以监管行业的准入、制造和流通,体外诊断行业面临大洗牌。

体外诊断产品的注册证效期5年,通常在到期前半年开始进行注册证变更。

如果在5年之内,发生了产品变化,需要变更注册,如果某些改变比如样本类型、试剂参数,是必须要求进行临床试验。

自2014年监管加强后,行业注册审批流程变慢,原本0.5年的流程,在当下大致需要1.5-2年时间,根据项目略有不同。

其中难度最大的当属临床,临床数据真实性核查将成为制约企业拿到批文的重要限速步骤。

相较2014年,2016年整体批文数量快速下降,批文的效期为5年,行业整顿后4年,大部分曾经的批文将过期,竞争力不强的企业将在2018-2019年逐渐淡出市场。

注册证难度加大,在三类产品体现更明显,2016年整体拿证数量骤减,其中进口品牌下降更多。

注:

上图包括其他二类和三类医疗器械产品,但体外诊断CFDA证占医疗器械注册证的大部分数量。

除了注册和临床,CFDA的监管威慑到整个行业,产品的召回也逐渐成为常态。

召回现象在美国是非常普遍的现象,产品的召回说明了企业的自查能力在不断提升,除了应对监管压力,企业的产品和质量控制能力也在不断提升,行业的规范化向好发展。

2015年开始各厂家召回速度明显提升,2017年1-2月表现更甚,召回数量也大大增多。

我们认为未来医疗器械注册证,尤其是三类证,会逐渐变得稀缺。

尤其是对于临床数据的核查,其检测力度和惩罚强度都远高于任何一个历史时段。

在这个过程中,也许会误伤、误杀一些优秀的公司,但是对于行业的玩家,对质量控制、注册流程和法规都提出了更高的要求,是挑战也是机遇。

国产器械受益于国家国产器械进口替代政策,宏观环境良好

尽管如上文所说,注册监管门槛提升,但是对于优质的国产品牌而言却是巨大的机会。

多年来,国家对于国产品牌都给予了政策扶持。

在某些省份,如四川,要求二级以下医院必须采购国产设备,引起广泛热议。

目前国产设备依然还有进步的空间,在一刀切的国产替代操作层面纵然还有一些难度,但是趋势和发展的方向已经一目了然。

长久以来,国产品牌的主要战场在二级及以下医院,公立三级医院主要还是进口品牌,终端对价格的不敏感,使得部分已经达到临床要求,甚至性能超出进口品牌的优秀国产品牌始终无法抛去“国产的帽子”,没有在市场上公平竞争的机会。

而随着国产设备的研发实力不断提升,尤其在登录资本市场后融资能力有了质的飞跃,未来进口替代只是时间的问题。

同时,国家的政策保护,将有利于国产品牌的发展壮大,进一步奠定龙头企业的地位。

医保支付能力是医改的核心矛盾,国产器械有效市场空间不断扩容

降价/招标/医保控费,进一步降低医疗器械价格,国产市场扩容。

将是未来医改针对的核心矛盾,医疗器械依然处于长期降价趋势。

体外诊断按照项目收费,收费端是固定的,因此诊断仪器和耗材成为了成本项。

不同省份的收费标准和收费规则有巨大的差异,相同项目的收费在不同省份,最大有5-10倍的差异。

诊断产品的毛利极高,与不合理定价有密切关系。

未来随着行业的规范化,收费标准下调是必然趋势。

各个省份的采购模式和招标政策都有明显的差异,大致分为如下几种模式:

1.直接挂网阳光采购:

如陕西、四川等区域的阳光采购。

2.挂网+联合议价模式:

比如西部六省联盟(陕西省、内蒙古自治区、四川省、宁夏回族自治区、青海省、甘肃省)、三明联盟(宁波、珠海、乌海、鄂尔多斯、玉溪、铜仁、太原、三明、厦门、唐山、邯郸、沧州、衡水、邢台、张家口以及河北28个医改示范创建县、庆阳等共41个地级市)、京津冀联盟、华东四省联盟等联盟团体。

其耗材采购,集中建立在数据互联互通、资源共享的基础之上,再进一步推动跨区域的价格联动和联合采购,以进一步降低医用耗材虚高价格。

3.药交所模式:

通过第三方药品电子交易平台(既独立于医疗机构和医药生产经营企业又独立于政府)集中交易工作。

价格进行每季度滚动竞价。

4.三步评审双信封模式:

如宁波、浙江、河南、新疆等省。

以技术标+商务标的模式进行三步评审。

以上常见模式,其本质是以不同的形式来进行议价。

在此之前,浙江地区的招标已经有多年历史,长久都是价格洼地,然而由于浙江的经济发展水平比较高,即使是县级医院也在使用生化免疫流水线,是非常优质的客户群体,因此进口品牌对于个别特殊的区域会给与特殊的价格政策。

如果未来降价成为主流,各个省区都有降价的趋势,我们认为进口品牌大幅降价的可能性不高。

价格的下降和收费的下降,对于国产品牌而言都是利好,价格的下降会伴随着量的提升,目前体外诊断行业的进口占比在60-70%之间,收费标准下调,在产品可替代的范围内,国产品牌受益。

产业并购加剧,市场垄断巨头逐渐浮出水面

作为医疗器械中的重要组成部分,体外诊断由于其独有的属性,使得越来越多的企业能够在A股登录,借助资本的力量以更快的速度发展壮大。

在上市前,不同企业的竞争优势体现在产品、渠道、推广等等方面。

上市后,除了企业自身的发展,企业的并购整合、战略方向的不同使得企业出现了分化,同时融资难度降低,并购则是上市后企业得以发展最主要的工具之一。

根据并购的主体和标的不同可以大致分为三类:

海外巨头的并购和合并、国内企业海外并购、国内企业国内并购。

海外巨头合并,行业哥斯拉还在成长

纵观海外IVD巨头,经过一轮自由竞争,市场格局趋于稳定。

在其细分领域发展到极致后,只靠内生增长发展速度有限,通过产业并购来注入竞争优势已经是习以为常的状态。

企业的并购主要分为技术产品的并购和市场份额的并购。

技术产品的并购,缩短了企业的研发周期和降低了研发风险,同时结合初创企业的创新优势和成熟企业的产业化能力而快速推出新产品抢占市场。

而市场份额的并购主要是以竞争对手为主,通过提升市场份额,拉大和其他竞争对手的距离,使得市场有序化,避免了市场激烈的价格竞争。

企业之间的并购由小企业为主要标的的方式转变为跨国巨头之间的合并。

2016年大型的上市企业并购持续成为产业的热点,马太效应的加剧,强者恒强的态势在持续发展。

其中Abbott、Danaher和Thermo、Labcorp的并购都为上市公司的合并,由于其巨大的体量和影响力,在很长一段时间内都引起市场热议。

从产业的角度,公司的并购,可以有效的资源配置协同,同时又避免了在市场的激烈竞争。

上市公司的合并,技术产品的并购,产业集中度提升是欧美成熟市场的必然阶段。

欧美市场成熟度早于中国,未来中国也必然会出现上市公司的合并。

海外标的性价比超越国内,海外并购打开蓝海全球市场

随着A股IPO加速,体外诊断上市公司不再稀缺,有了资本优势上市公司都在积极寻找优秀的产品并购,不断布局和丰富产品线。

供小于求,一级市场标的价格水涨船高。

同时IPO加速后,对于高毛利的体外诊断行业,越来越多的一级市场标的可以达到上市标准,多种因素导致国内一级市场标的具有一定的估值泡沫。

海外优质的标的成为了中国企业聚焦的热点。

同时通过海外并购,可以进入海外的大蓝海市场,中国企业具有性价比优势的产品也许是撬动竞争格局的杠杆,因此海外并购具有巨大的吸引力。

国内渠道加速整合,未来3年是重要窗口期,本质是客户资源的圈地

国内体外诊断公司,在登录资本市场后,主要并购方向集中在国内销售渠道和产品的并购。

由于近几年两票制和营改增等对于渠道的管控加强,2015-2016年并购的热点主要集中在渠道的并购。

国内体外诊断产品刚刚起步,短期内性能的差异化不显著,因此对于终端的把控决定了产品的销售。

因此在2015-2016年度,各大上市公司开始快速布局销售网络,通过并购渠道来瓜分市场份额。

随着两票制政策的落地,渠道流通的大洗牌以前所未有的速度在推进。

在药品两票制完善后,高值耗材和体外诊断将是下一个要整改的方向。

未来体外诊断的配送将快速提高门槛,比如企业规模、销售品类、GSP资格认证等等都对企业的规范性有了新的要求。

对于渠道自身来说,未来政策的不确定性也使得渠道和代理商倾向于背靠上市公司,用于回避未来政策的不确定性带来的风险。

渠道的收购在短期可以通过客户资源的划分,而快速提高市场份额,预计在2019年完成布局,格局初定,后续更需要关注的是如下几点:

1.产品地位:

国内企业对于渠道的收购,无论进口代理还是国产代理都有布局,我们较为看好国产品牌的代理和进口一线品牌的代理。

随着降价的压力和国产品牌性能提升,进口品牌竞争力逐渐下降,尤其是二线进口品牌,品牌效应不如一线外企,价格却依然高居不下,将是第一步被替代的产品。

国产产品以传统优质品牌为主,利润空间大,产品性能满足临床要求,将成为增长最快的产品线。

在格局稳定后,最终需要回归到医疗产品。

并购渠道的企业须有清晰的未来布局,才能在下一轮竞技中脱颖而出,因此渠道的收购只是手段,产品才是公司长远发展的基石。

2.管理能力:

并购渠道的厂家除了体外诊断行业内的公司,还有部分跨界企业,并购后的管理决定了企业的长远发展路径。

由于体外诊断与药品、高值耗材的销售模式有较大差异,因此跨界并购将带来一系列管理问题。

渠道间的整合,不同产品线之间的平衡,都将对是企业面对的巨大挑战。

3.盈利能力:

在圈地运动结束后,盈利能力是最后的胜利。

在圈地早期,为了竞争更多的客户资源,以拓展份额为主要目的,必然牺牲产品的利润来达到竞争的目的,格局稳定后,如果依然无法盈利,或者薄利,在降价政策不确定的环境下,面临巨大的风险。

而盈利能力强的企业,依然有空间面对下一轮调整而获得重生。

2016年行业内出现较为明显的特征,是行业并购渠道的步伐加快,以并购或者新设渠道的方式,旨在集采趋势下划分客户资源范围。

其中润达、迈克、迪安、万孚、美康、塞力斯表现积极。

截止到2016年底,国内通过收购或者与渠道核心人员成立新设子公司几乎已经覆盖全国大部分区域,预计在2年内格局初定。

产业的并购,中国企业小试牛刀,相较海外的巨头企业之间的合并,我们认为还有很久的路要走。

企业的同质产品的合并,对行业而言,良性竞争能创造出更理性的大环境,企业也能在安静的环境中,以更笃定的心态继续研发出更多优秀的、低价的产品。

体外诊断行业高速增长,优质赛道筛选优质标的

体外诊断作为中国医疗器械中重要的分支,保持高速的增长,已经成为全球增速最快的区域,2016年中国区增速约为16%,而国产品牌增速已经超过进口品牌的增速以前国产的竞争对手主要是国产品牌,同质化的产品通过渠道和价格竞争,而今,越来越多的体外诊断国产品牌登录资本市场,资金、品牌、人才有了更强的竞争实力,产品性能的提升将以更高的加速度发展,欧美产品发展的长期历程,在中国会加速进展。

同时由于政策偏好、医保控费等因素,进口品牌将逐步丢失守地。

随着分级诊疗的进程,诊断行业先行受益。

在分级诊疗基层布局的阶段,行业的增长来源于下游的需求高速增长。

优质的诊断上市公司将在这一轮行业洗牌中持续受益。

升级会员

升级会员