会计电算化上机练习.docx

《会计电算化上机练习.docx》由会员分享,可在线阅读,更多相关《会计电算化上机练习.docx(17页珍藏版)》请在冰豆网上搜索。

会计电算化上机练习

上机实验

(一)资料

1.东方股份有限公司为一般纳税人,适用的增值税税率为17%,所得税税率为25%;原材料采用计划成本进行核算。

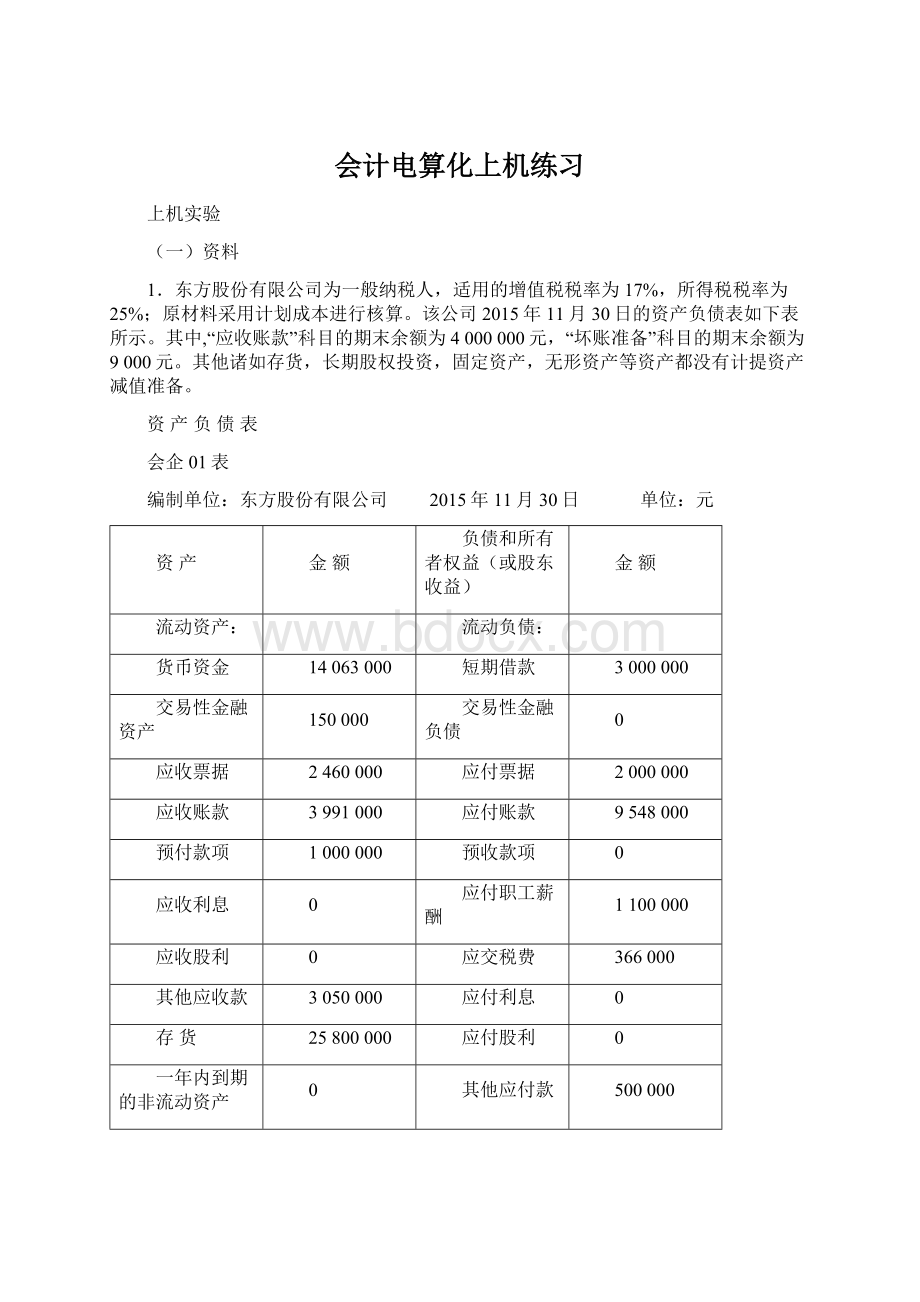

该公司2015年11月30日的资产负债表如下表所示。

其中,“应收账款”科目的期末余额为4000000元,“坏账准备”科目的期末余额为9000元。

其他诸如存货,长期股权投资,固定资产,无形资产等资产都没有计提资产减值准备。

资产负债表

会企01表

编制单位:

东方股份有限公司 2015年11月30日 单位:

元

资产

金额

负债和所有者权益(或股东收益)

金额

流动资产:

流动负债:

货币资金

14063000

短期借款

3000000

交易性金融资产

150000

交易性金融负债

0

应收票据

2460000

应付票据

2000000

应收账款

3991000

应付账款

9548000

预付款项

1000000

预收款项

0

应收利息

0

应付职工薪酬

1100000

应收股利

0

应交税费

366000

其他应收款

3050000

应付利息

0

存货

25800000

应付股利

0

一年内到期的非流动资产

0

其他应付款

500000

其它流动资产

0

一年内到期的非流动负债

10000000

流动资产合计

50514000

其它流动负债

0

非流动资产:

流动负债合计

26514000

可供出售金融资产

0

非流动负债:

持有至到期投资

0

长期借款

6000000

长期应收款

0

应付债券

0

长期股权投资

2500000

长期应付款

0

投资性房地产

0

专项应付款

0

固定资产

8000000

预计负债

0

在建工程

15000000

递延所得税负债

0

工程物资

0

其他非流动负债

0

固定资产清理

0

非流动负债合计

6000000

生产型生物资产

0

负债合计

32514000

油气资产

0

所有者权益(或股东权益)

无形资产

6000000

实收资本(或股本)

50000000

开发支出

0

资本公积

0

商誉

0

减:

库存股

0

长期待摊费用

0

盈余公积

1000000

递延所得税资产

0

未分配利润

500000

其他非流动资产

2000000

所有者权益(或股东权益)合计

51500000

非流动资产合计

33500000

资产总计

84014000

负债和所有者权益(或股东收益)总计

84014000

2.2015年12月,东方股份有限公司共发生如下经济业务:

(1)收到银行通知,用银行存款支付到期的商业承兑汇票1000000元。

(2)从北方公司购入原材料一批,收到的增值税专用发票上注明的原材料价款为1500000元,增值税进项税额255000元,款项未支付,材料尚未验收入库。

(3)收到原材料一批,实际成本1000000元,计划成本950000元,材料已验收入库,货款已于上月支付。

(4)用银行汇票支付采购材料价款,公司收到开户银行转来银行汇票多余款收账通知,通知上填写的多余款为2340元,购入材料及运费998000元,支付的增值税进项税额169660元,原材料已验收入库,该批原材料计划价格1000000元。

(5)销售产品一批,开出的增值税专用发票上注明的销售价款为3000000元,增值税销项税额为510000元。

产品已发出。

货款尚未收到。

(6)公司将交易性金融资产(股票投资)兑现165000元,该投资的成本为130000元,公允价值变动为增值20000元,投资收益为15000元,均存入银行。

(7)购入不需安装的设备一台,收到的增值税专用发票上注明的设备价款为854700元,增值税进项税额为145300元,支付包装费、运费10000元。

价款及包装费,运费均以银行存款支付。

设备已交付使用。

(8)购入工程物资一批,收到的增值税专用发票上注明的物资价款和增值税进项税额合计为1500000元,款项已通过银行转账支付。

(9)工程应付薪酬2280000元。

(10)一项工程完工,交付生产使用,已办竣工手续,固定资产价值14000000元。

(11)基本生产车间一台机床报废,原价2000000元,已提折旧1800000元,清理费用5000元,残值收入8000元,均通过银行存款收支。

该项固定资产已清理完毕。

(12)从银行借入3年期借款10000000元,借款已存入银行账户。

(13)销售产品一批,开出的增值税专用发票上注明的销售价款为7000000元,增值税销项税额为1190000元,款已存银行。

销售产品的实际成本为4200000元。

(14)公司将要到期的一张面值为2000000元的无息银行承兑汇票(不含增值税),连同解讫通知和进帐单交银行办理转账。

收到银行盖章退回的进帐单一联。

款项银行已收妥。

(15)公司出售一台不需用设备,收到价款3000000元,该设备原价4000000元,已提折旧1500000元。

该项设备已由购入单位运走。

(16)取得交易性金融资产(股票投资),价款1030000元,交易费用20000元,已用银行存款支付。

(17)支付工资5000000元,其中包括支付在建工程人员的工资2000000元。

(18)分配应支付的职工工资3000000元(不包括在建工程应负担的工资),其中生产人员薪酬2750000元,车间管理人员薪酬100000元,行政管理部门人员薪酬150000元。

(19)提取职工福利费420000元(不包括在建工程应负担的福利费280000元),其中生产工人福利费385000元,车间管理人员福利费14000元,行政管理部门福利费21000元。

(20)基本生产领用原材料,计划成本为7000000元,领用周转材料,计划成本500000元,采用一次摊销法摊销。

(21)结转领用原材料应分摊的材料成本差异。

材料成本差异率为5%。

(22)计提无形资产摊销600000元;以银行存款支付基本生产车间固定资产修理费900000元。

(23)计提固定资产折旧1000000元,其中计入制造费用800000元,管理费用200000元。

计提固定资产减值准备300000元。

(24)收到应收账款510000元,存入银行。

计提应收账款坏账准备9000元。

(25)用银行存款支付产品展览费100000元。

(26)计算并结转本期完工产品成本12824000元。

没有期初在产品,本期生产的产品全部完工入库。

(27)广告费100000元,已用银行存款支付。

(28)公司采用商业承兑汇票结算方式销售产品一批,开出的增值税专用发票上注明的销售价款为2500000元,增值税销项税额为425000元,收到2925000元的商业承兑汇票一张,产品实际成本为1500000元。

(29)公司将上述承兑汇票到银行办理贴现,贴现息为200000元。

(30)公司本期产品销售应交纳的教育费附加为20000元。

(31)用银行存款交纳增值税1000000元;教育费附加20000元。

(32)本期在建工程应负担的长期借款利息2000000元,长期借款为分期付息。

(33)提取应计入本期损益的长期借款利息费用100000元,长期借款为分期付息。

(34)归还短期借款本金2500000元。

(35)支付长期借款利息2100000元。

(36)偿还长期借款10000000元。

(37)上年度销售产品一批,开出的增值税专用发票上注明的销售价款为100000元,增值税销项税额为17000元,购货方开出商业承兑汇票。

本期由于购货方发生财务困难,无法按合同规定偿还债务,经双方协议,甲股份公司同意购货方用产品抵偿该应收票据。

用于抵债的产品市价为80000元,增值税税率为17%。

(38)持有的交易性金融资产的公允价值为1050000元。

(39)结转本期产品销售成本7500000元。

(40)假设本例中,除计提固定资产减值准备300000元造成固定资产账面价值与计税基础存在差异外,不考虑其他项目的所得税费用影响。

企业按照税法规定计算确定的应交所得税为1252218元,递延所得税资产为99000元。

(41)将各收支科目结转本年净利润。

(42)按照净利润的10%提取法定盈余公积金。

(43)将利润分配各明细科目的余额转入“未分配利润”明细科目,结转本年利润。

(44)用银行存款交纳当年应交所得税1252218元。

(二)根据上述资料编制会计分录

(1)借:

应付票据——商业承兑汇票1000000

贷:

银行存款——工行存款——结算户1000000

(2)借:

材料采购——甲材料1500000

应交税费——应交增值税——进项税额255000

贷:

应付账款(北方公司)1755000

(3)借:

原材料——乙材料950000

材料成本差异50000

贷:

材料采购——乙材料1000000

(4)借:

材料采购——乙材料998000

银行存款——工行存款——结算户2340

应交税费——应交增值税——进项税额169660

贷:

其他货币资金——银行汇票1170000

借:

原材料——乙材料1000000

贷:

材料采购——乙材料998000

材料成本差异2000

(5)借:

应收账款(华宏公司)3510000

贷:

主营业务收入——A产品3000000

应交税费——应交增值税——销项税额510000

(6)借:

银行存款——工行存款——结算户165000

贷:

交易性金融资产——股票投资——成本130000

——股票投资——公允价值变动20000

投资收益15000

借:

公允价值变动损益20000

贷:

投资收益20000

(7)借:

固定资产864700

应交税费——应交增值税——进项税额145300

贷:

银行存款——建行存款——专用存款账户1010000

(8)借:

工程物资——专用材料1500000

贷:

银行存款——建行存款——专用存款账户1500000

(9)借:

在建工程2280000

贷:

应付职工薪酬2280000

(10)借:

固定资产14000000

贷:

在建工程14000000

(11)借:

固定资产清理200000

累计折旧1800000

贷:

固定资产2000000

借:

固定资产清理5000

贷:

银行存款——建行存款——专用存款账户5000

借:

银行存款——建行存款——专用存款账户8000

贷:

固定资产清理8000

借:

营业外支出——处置固定资产净损失197000

贷:

固定资产清理197000

(12)借:

银行存款——工行存款——结算户10000000

贷:

长期借款10000000

(13)借:

银行存款——工行存款——结算户8190000

贷:

主营业务收入——A产品7000000

应交税费——应交增值税——销项税额1190000

(14)借:

银行存款——工行存款——结算户2000000

贷:

应收票据——银行承兑汇票2000000

(15)借:

固定资产清理2500000

累计折旧1500000

贷:

固定资产4000000

借:

银行存款——建行存款——专用存款账户3000000

贷:

固定资产清理3000000

借:

固定资产清理500000

贷:

营业外收入——处置固定资产净收益500000

(16)借:

交易性金融资产——股票投资——成本1030000

投资收益20000

贷:

银行存款——工行存款——结算户1050000

(17)借:

应付职工薪酬5000000

贷:

银行存款——工行存款——结算户5000000

(18)借:

生产成本——基本生产成本——职工薪酬2750000

制造费用——职工薪酬100000

管理费用——职工薪酬150000

贷:

应付职工薪酬3000000

(19)借:

生产成本——基本生产成本——职工福利费385000

制造费用——职工福利费14000

管理费用——职工福利费21000

贷:

应付职工薪酬420000

(20)借:

生产成本——基本生产成本——材料费7000000

贷:

原材料——甲材料7000000

借:

制造费用——材料费500000

贷:

周转材料——包装物500000

(21)借:

生产成本——基本生产成本——材料费350000

制造费用——材料费25000

贷:

材料成本差异375000

(22)借:

管理费用——无形资产摊销600000

贷:

累计摊销600000

借:

制造费用——固定资产修理费900000

贷:

银行存款——建行存款——专用存款账户900000

(23)借:

制造费用——折旧费800000

管理费用——折旧费200000

贷:

累计折旧1000000

借:

资产减值损失——固定资产减值300000

贷:

固定资产减值准备300000

(24)借:

银行存款——工行存款——结算户510000

贷:

应收账款(华宏公司)510000

借:

资产减值损失——坏账准备9000

贷:

坏账准备9000

(25)借:

销售费用——展览费100000

贷:

银行存款——工行存款——结算户100000

(26)借:

生产成本——?

?

2339000

贷:

制造费用——?

?

2339000

借:

库存商品——?

?

12824000

贷:

生产成本——?

?

12824000

(27)借:

销售费用——广告费100000

贷:

银行存款——工行存款——结算户100000

(28)借:

应收票据——商业承兑汇票2925000

贷:

主营业务收入——A产品2500000

应交税费——应交增值税——销项税额425000

(29)借:

财务费用——贴息200000

银行存款——工行存款——结算户2725000

贷:

应收票据——商业承兑汇票2925000

(30)借:

营业税金及附加20000

贷:

应交税费——应交教育费附加20000

(31)借:

应交税费——应交增值税——已交税金1000000

——应交教育费附加20000

贷:

银行存款——工行存款——结算户1020000

(32)借:

在建工程2000000

贷:

应付利息2000000

(33)借:

财务费用——利息100000

贷:

应付利息100000

(34)借:

短期借款2500000

贷:

银行存款——工行存款——结算户2500000

(35)借:

应付利息2100000

贷:

银行存款——工行存款——结算户2100000

(36)借:

长期借款10000000

贷:

银行存款——工行存款——结算户10000000

(37)借:

库存商品——A产品80000

应交税费——应交增值税——进项税额13600

营业外支出——债务重组损失23400

贷:

应收票据——商业承兑汇票117000

(38)借:

交易性金融资产——股票投资——公允价值变动20000

贷:

公允价值变动损益20000

(39)借:

主营业务成本——A产品7500000

贷:

库存商品——A产品7500000

(40)借:

所得税费用——当期所得税费用1252218

贷:

应交税费——应交所得税1252218

借:

递延所得税资产99000

贷:

所得税费用——递延所得税费用99000

(41)借:

主营业务收入——?

?

12500000

营业外收入——?

?

500000

投资收益15000

贷:

本年利润13015000

借:

本年利润9520400

贷:

主营业务成本——?

?

7500000

营业税金及附加20000

销售费用——?

?

200000

管理费用——?

?

971000

财务费用——?

?

300000

资产减值损失——?

?

309000

营业外支出——?

?

220400

借:

本年利润1153218

贷:

所得税费用——?

?

1153218

(42)借:

利润分配——提取法定盈余公积234138.2

贷:

盈余公积——法定盈余公积234138.2

×10%=234138.2(元)

(43)借:

利润分配——未分配利润234138.2

贷:

利润分配——提取法定盈余公积234138.2

借:

本年利润2341382

贷:

利润分配——未分配利润2341382

(44)借:

应交税费——应交所得税1252218

贷:

银行存款——工行存款——结算户1252218

(三)根据年初资产负债表和上述会计分录编制年末资产负债表如表下所示

资产负债表

会企01表

编制单位:

东方股份有限公司2015年12月31日单位:

元

资产

年初余额

年末余额

负债和所有者权益(或股东权益)

年初余额

年末余额

流动资产:

流动负债:

货币资金

14063000

11956122

短期借款

3000000

500000

交易性金融资产

150000

1050000

交易性金融负债

0

0

应收票据

2460000

343000

应付票据

2000000

1000000

应收账款

3991000

6982000

应付账款

9548000

11303000

预付款项

1000000

1000000

预收款项

0

0

应收利息

0

0

应付职工薪酬

1100000

1800000

应收股利

0

0

应交税费

366000

907440

其他应收款

3050000

3050000

应付利息

0

存货

25800000

25827000

应付股利

0

0

一年内到期的非流动资产

0

0

其他应付款

500000

500000

其他流动资产

0

0

一年内到期的非流动负债

10000000

流动资产合计

50514000

50208122

其他流动负债

非流动资产:

流动负债合计

26514000

16010440

可供出售金融资产

0

0

非流动负债:

持有至到期投资

0

0

长期借款

6000000

16000000

长期应收款

0

0

应付债券

0

0

长期股权投资

2500000

2500000

投资性房地产

0

0

长期应付款

0

0

固定资产

8000000

18864700

专项应付款

0

0

在建工程

15000000

5280000

预计负债

0

0

工程物资

0

1500000

递延所得税负债

0

0

固定资产清理

0

0

其他非流动负债

0

0

生产性生物资产

0

0

非流动负债合计

6000000

16000000

油气资产

0

0

负债合计

32514000

32010440

无形资产

6000000

5400000

所有者权益(或股东权益)

开发支出

0

0

实收资本(或股本)

50000000

50000000

商誉

0

0

资本公积

0

0

长期待摊费用

0

0

减:

库存股

0

0

递延所得税资产

0

99000

盈余公积

1000000

1234138.20

其他非流动资产

2000000

2000000

未分配利润

500000

2607243.80

非流动资产合计

33500000

35643700

所有者权益(或股东权益)合计

51500000

53841382

资产总计:

84014000

85851822

负债和所有者权益(股东权益)合计

84014000

85851822

【注】“应收账款”科目的余额为7000000元,“坏账准备”科目的余额为18000元。

(四)编制年度利润表

1.根据对前述业务的上述会计处理,东方股份有限公司2015年度利润表科目本年累计发生额如下表所示。

2015年1~11月利润表科目本年累计发生额单位:

元

科目名称

借方发生额

贷方发生额

主营业务收入

92500000

主营业务成本

17500000

营业税金及附加

120000

销售费用

900000

管理费用

1971000

财务费用

1100000

资产减值损失

909000

投资收益

115000

营业外收入

1100000

营业外支出

620400

所得税费用

3153218

2.根据本年相关科目发生额编制利润表如下表所示

利润表

会企02表

编制单位;东方股份有限公司2015年12月单位:

元

项目

行次

本月数

本年累计数

一、营业收入

1

12500000

105000000

减:

营业成本

2

7500000

25000000

营业税费

3

20000

140000

销售费用

4

200000

1100000

管理费用

5

971000

2942000

财务费用(收益以“-”号填列)

6

300000

1400000

资产减值损失

7

309000

1218000

加:

公允价值变动净损益(净损失以“-”号填列)

8

0

投资净收益(净损失以“-”号填列)

9

15000

130000

其中:

对联营企业和合营企业的投资收益

升级会员

升级会员