LCD行业分析报告.docx

《LCD行业分析报告.docx》由会员分享,可在线阅读,更多相关《LCD行业分析报告.docx(26页珍藏版)》请在冰豆网上搜索。

LCD行业分析报告

2017年LCD行业分析报告

一、TFT-LCD产业链:

资本和技术高度密集

1、基本原理和技术类别

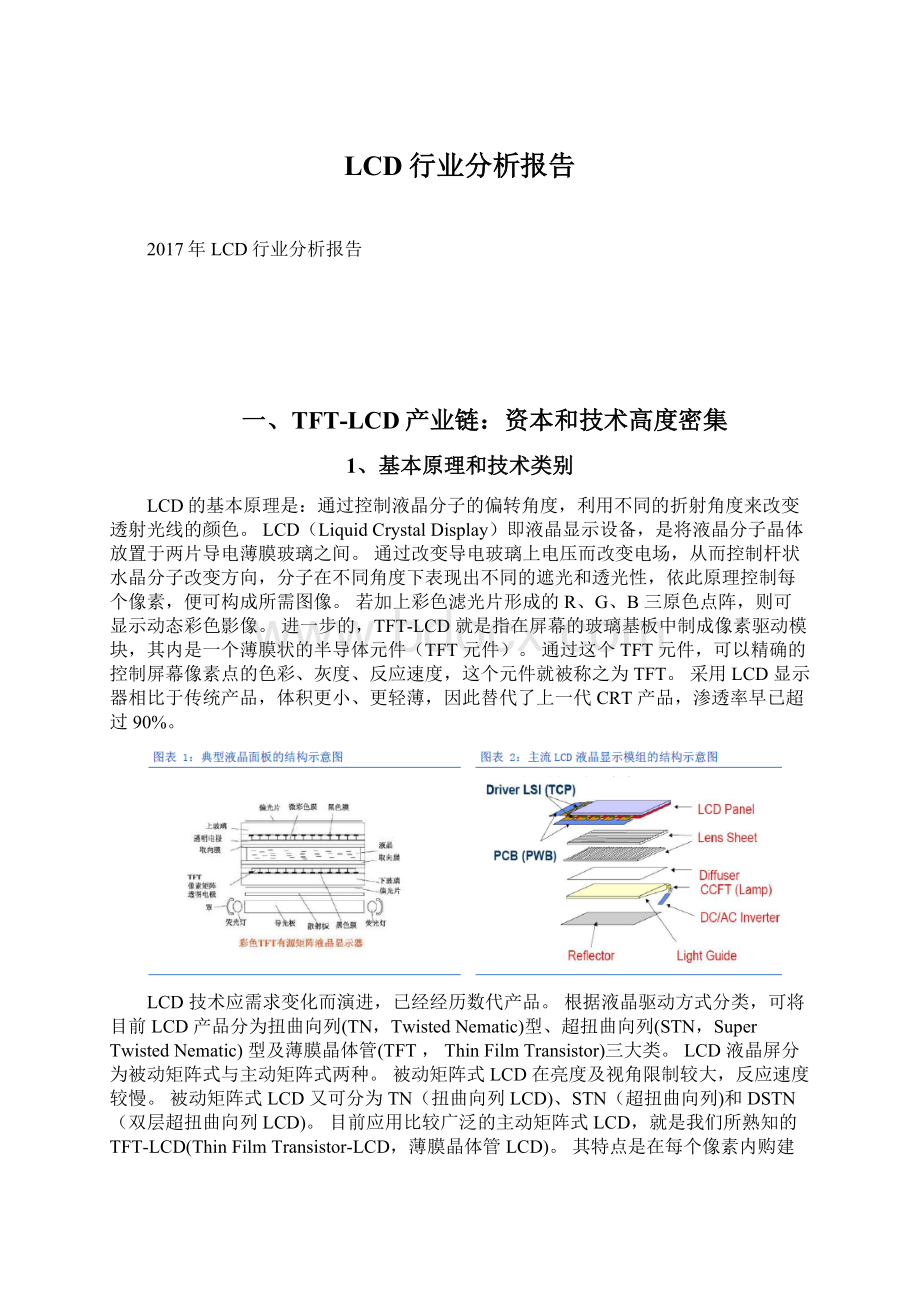

LCD的基本原理是:

通过控制液晶分子的偏转角度,利用不同的折射角度来改变透射光线的颜色。

LCD(LiquidCrystalDisplay)即液晶显示设备,是将液晶分子晶体放置于两片导电薄膜玻璃之间。

通过改变导电玻璃上电压而改变电场,从而控制杆状水晶分子改变方向,分子在不同角度下表现出不同的遮光和透光性,依此原理控制每个像素,便可构成所需图像。

若加上彩色滤光片形成的R、G、B三原色点阵,则可显示动态彩色影像。

进一步的,TFT-LCD就是指在屏幕的玻璃基板中制成像素驱动模块,其内是一个薄膜状的半导体元件(TFT元件)。

通过这个TFT元件,可以精确的控制屏幕像素点的色彩、灰度、反应速度,这个元件就被称之为TFT。

采用LCD显示器相比于传统产品,体积更小、更轻薄,因此替代了上一代CRT产品,渗透率早已超过90%。

LCD技术应需求变化而演进,已经经历数代产品。

根据液晶驱动方式分类,可将目前LCD产品分为扭曲向列(TN,TwistedNematic)型、超扭曲向列(STN,SuperTwistedNematic)型及薄膜晶体管(TFT,ThinFilmTransistor)三大类。

LCD液晶屏分为被动矩阵式与主动矩阵式两种。

被动矩阵式LCD在亮度及视角限制较大,反应速度较慢。

被动矩阵式LCD又可分为TN(扭曲向列LCD)、STN(超扭曲向列)和DSTN(双层超扭曲向列LCD)。

目前应用比较广泛的主动矩阵式LCD,就是我们所熟知的TFT-LCD(ThinFilmTransistor-LCD,薄膜晶体管LCD)。

其特点是在每个像素内购建一个微型晶体管,使之获得了更加饱满明亮的色彩。

TFT产品又可以分为a-Si型TFT、poly-Si型TFT(LTPS)和CdSe型TFT和Te型四类。

详见下图。

2、液晶面板和液晶模组的基本制程

传统的CRT的产业链结构相对简单,关键零组件是显象管。

因此,对于具备一定产业基础的国家和地区,要想建立一套完整的垂直产业链结构相对容易。

而LCD产品是数百种半导体材料、膜材料、化工材料的复杂组合,整个制程跨越半导体、光学膜制造、生产线组装、模具成型技术,因此形成一套完整的横向、总想产业链配套体系存在极大难度。

目前在全球范围内,仅有日本形成了一套包括基板、光学膜、LCD设备、化工材料在内的完整产业链。

可以预计,在短期内,其他地区很难形成完整的LCD产业链。

依据生产设备、管线设备特征和无尘室等级来区分,典型的液晶模组(LCDModule)的基本制程分为三段:

阵列制程(Array)、成盒制程(Cell)、模组制程(Module)。

其中阵列是使用镀膜、曝光、显影、刻蚀等技术在玻璃基板上形成电晶体单元(即TFT晶体管);成盒段主要是形成液晶切割裂片,并注入液晶材料;模组段则是将切割完成的面板加装驱动IC、PWB、背光模组BLM等。

(1)阵列段制程(Array)的主要工序

阵列段工艺与半导体有诸多相通之处,从原理、制程再到设备都比较一致。

阵列段制程的各道工序都要依托ITO导电玻璃展开。

ITO玻璃是一层镀有氧化铟锡导电层的玻璃基板(ITO导电玻璃),具备良好的光学和电学特性,可以为晶体TFT提供导电通路。

ITO导电层上则是通过镀膜、显影、曝光、刻蚀的工序形成的TFT晶体的纹路。

这一层TFT纹路的薄膜晶体层是构成像素的物理基础。

1)清洗环节是液晶面板阵列制程的开始

该环节的主要目的是去除玻璃基板表面的杂质。

得到一片表面平滑、没有任何杂质的玻璃。

在制作之前先将玻璃进行清洗和脱水烘干。

2)真空镀膜,形成导电玻璃

这一工序的目的是在清洗过的玻璃基片上镀上一层均匀的导电薄膜层(ITO氧化铟锡层)。

在真空环境中,让金属上面的化学气体产生等离子,从而使金属原子自动附上玻璃。

一层导电性良好的ITO涂层至此形成。

3)镀上非导电层和半导体层

在真空室内先将玻璃板不断升温(也证实这一环节衍生出了低温加工工艺),再使用直流高压喷洒器喷洒特殊气体。

电子与气体产生等离子并附上ITO玻璃,通过化学反应形成非导电层和半导体层。

4)在薄膜上制作微型电晶体

在要进入黄光室喷上感光极强的光阻液(PhotoResistance,PR)以后套上光罩。

使用蓝紫光(UV光)进行曝光,然后利用光刻蚀原理,进入显影区喷杀显影液(酸性KOH)。

去除照光后的光阻后,被曝光的显影液至此定型。

5)光阻层定型后,可以用蚀刻(Teching)进行湿式刻蚀,使得ITO层薄膜暴露于外;也有的工厂使用干法刻蚀工艺(等离子方式进行蚀刻)。

然后去掉刻蚀工序中的光阻液PR(剥膜工序),导电玻璃基板上即形成了TFT的微型电晶体图形。

6)依照上述流程重复数次(多为4-7次),即可形成足够数量和密度的薄膜电晶体,需要重复清洗、镀膜、光阻、曝光、显影、蚀刻、去掉光阻等过程,至此,阵列段工序完成,TFT阵列成型。

(2)成盒段制程(Cell)的重要工序

经过阵列段数次重复,针对玻璃基板的加工基本完成。

成盒段的主要目的是形成液晶空盒,并且向其中灌入液晶材料。

1)成盒段的第一步是清洗(预洗净),目的是除去Array段后的基片上残留的有机污染物以及>5μm的污染粒子。

主要是利用界面活性剂、毛刷、超声共振原理、IR、UV等,将附着在基片上的油污、有机物和其他污染物清除。

2)PI(配向膜)涂布。

此步骤的目的是令PI液体(聚酰亚胺,Polyimide)在已经洗净的基片上形成一层0.05μm-0.12μm的、均匀的PI膜。

配向膜是可溶性的聚合物,其物理化学特性可以使得液晶分子依照一定的规律排布。

3)定向摩擦的目的是在刚刚布涂的PI层上制造定向的凹槽,使得液晶分子依照顺序整齐、一致的排列。

主要原理是使用带绒布的滚轮在玻璃基板上沿一定角度进行摩擦。

4)框胶印刷和散布间隔剂,目的是预制彩色滤光片CF和ITO层之间贴合时所需的封边用框胶。

此步骤中,主要是利用网版印刷的方式,将下一步所需的框胶预先印刷到CF基片上。

间隔剂则被均匀的散布在对面的基板上,以便使得上下基板之间形成一段空隙,便于形成液晶空盒。

最后通过高温烘烤(150℃,90min),从而确保框胶完全固化。

5)切割裂片,将上述工序后的玻璃基板,按照设计尺寸进行切割/裂片。

主要原理是先用钻石刀在玻璃基片上划出裂痕,再用裂片棒进行分割裂片。

6)液晶滴注制程,主要是将面板空盒置入真空环境,注入口浸泡入液晶后,通过冲入氮气而形成压力差,利用毛细现象是液晶材料进入面板空盒。

这一步的生产率相对较低,傳統LCD的液晶注入方式,是在上下玻璃對組之後以毛細原理將液晶慢慢吸入,這種灌液晶方法的缺點是非常耗時且浪費液晶,需至少三天方能完成;在2010年前后,液晶滴入製程(OneDropFilling,ODF)技術(包含了框膠及點膠設備、液晶滴入設備、面板真空壓合設備、UV(紫外光)框膠熟化設備、自動化載出、載入以及清洗等次系統設備),在第五代及其次世代的面板製造中,已經取代了過去以液晶注入方式所進行的面板顯示器的製造方法。

(3)模组段制程(LCM)的重要工序

在整个液晶模组制造的过程中,模组段工艺属于劳动密集的部分。

这一步骤的定制性比较强,包括背光模组等零组件的加工需要与客户协调设计、共同研发,甚至出现了In-House的合作生产方式(零组件厂商进驻面板厂,就地完成生产组装,以便免除运输等成本并提高生产率)。

此外,模组段制程还需要多道检验检测工序,这些工序需要大量的人力和时间投入。

这一段的工序具体包括:

1)清洗以后,进行驱动IC的装配。

使用TCP(传统方法,最终模组产品较厚)或COG(ChiponGlass,装配后的产品更加轻薄)装配方式。

2)压合工序(Bonding)。

先在玻璃上贴上异方性导电胶(ACF),再将IC置于其上,然后进行定性的预热压。

位置确定完毕进行定位本压。

当ACG的导电粒子被适当的压破,就连通面板和玻璃基板的电路。

3)进行偏光片贴合。

此工序中,偏光片(Polarizer)将被贴附在成型面板Cell的上下表面。

偏光片的原理是吸收轴角度搭配,配合液晶电场效应,是对比明显,显像清楚。

4)FPC压合和UV胶涂布后,加装背光模组BLM。

这一步骤主要是将背光模组的挠性电路板FPC与TFT的FPC进行锡溶焊接,使得背光模组接通电源。

5)TAB绑定和PWB绑定。

主要是精确对准Cell并贴附ACF,然后冲压出TAB,对准后临时绑定TAB。

最后,在恒温恒压环境下实现TAB的永久绑定,并安装驱动IC来驱动阵列中的TFT。

PWB绑定需要先涂布树脂,隔离潮湿气体,然后在恒温恒压环境下完成PWB的连接。

6)老化。

将模组送入机台,在环境加速条件下(60摄氏度,5HR)工作,从而在高温条件下稳定液晶分子的排列方向,并滤除潜在的电路不良。

3、液晶面板成套设备介绍

(1)液晶产业链的设备:

工艺大多源于半导体

TFT-LCD的各段生产工序中,生产设备、管线设备特征和无尘室等级有较大差异,存在很大的工艺跨度。

业内往往生产设备按照工艺技术来源区分为四个类别:

阵列Array设备、成盒CELL设备、模组LCM设备、检测及辅助设备。

阵列段主要设备包括:

PECVD(等离子气相沉积设备)、PVD(物理气相沉积设备)、曝光机、显影机、固烤炉、刻蚀机、清洗机等等。

目前的国际TFT-LCD设备市场几乎为美国、日本、韩国的半导体厂商所完全垄断,主要依靠AKT(美)、TEL(日本东京电子)、ULVAC(日本)、SEMES(韩国)和Canon(日本)等半导体设备制造商供应。

日本厂商在该市场份额巨大,原因包括:

(1)日本厂商在半导体设备市场份额很高,例如日本在全球半导体涂布/显影设备全球占比达到98%;

(2)本国LCD产业的设备需求,促进了半导体设备向LCD阵列设备的改造升级。

“半导体设备的国产化”将有效加速“LCD阵列设备的国产化”。

今年以来,国内半导体清洗、氧化炉、外延等设备相继取得较大突破,我们认为,随着国内半导体设备的晶圆尺寸和线宽的参数提升,数年以内国内LCD阵列段设备实现实质性突破的可能性正在增大,国产设备的导入值得期待。

早在去年,国内厂商已经在供应清洗设备,例如七星就曾经为北京的8.5G生产线提供过清洗设备。

我国的设备国产化:

需要遵循“循序渐进,先易后难”的客观规律。

随着国内若干条高世代TFT-LCD产能的陆续量产,参考国际产业发展过程,大多遵循从设备引进到技术引进的过程。

国内更多的LCD生产线也为国内的设备突破提供了可供参考的蓝本。

进一步的,要实现LCD产品光学膜片的产业化,需要长期的技术、工艺、生产管理经验的积累,考虑到相应的化学工艺和设备为日本、韩国厂商所垄断,我们认为光学膜材料设备的自给仍然需要一定的时间。

成盒段设备与阵列段设备有较大的差异,主要包括PI印刷机、摩擦机、ODF(液晶滴注)设备、切割机、清洗设备等。

其中切割设备和液晶滴注设备的壁垒相对较高,各地区的专利分布情况值得关注。

在LCD裂片与切割设备中,日本厂商所拥有的专利占到60%以上,韩国占到15%左右,美国与德国合计占到17%左右。

三星钻石工业股份公司和三星电子的专利数量全球第一。

而液晶滴注设备的发展趋势是快速精确滴注和节省材料,全球各地区厂商各自围绕上述两个方向,对于设备有较多改进。

典型的模组段设备包括TAB-IC/OLB设备、PCB连接设备、加装背光源设备、检验检测设备等。

这一工序的设备相对比较简单,设备自主供应能力也不存在实质性的障碍。

根据IEK的统计,模组段设备的设备购建成本占到整个LCD面板成套设备的5%以下。

我们认为,主要是技术壁垒和垄断格局,造成了后段设备与前端设备的巨大的价格差距。

这种差距将长期存在。

(2)各类设备购置成本占全部设备的比重:

形成一条“微笑线”

与半导体产业链相似,LCD设备经过二十年的发展已经形成了一套完备复杂的设备系统,成为制造体系中最为复杂的工艺系统之一。

同样的,由于不同制造环节各不相同的技术壁垒、竞争格局和地区间技术流动障碍,各环节的设备投资门槛形成悬殊差距。

从而使设备市场形成一条特殊的微笑曲线。

阵列段设备的价格高企根源与技术和工艺。

根据IEK和DisplaySearch的统计调查,一般年份,阵列段设备的全球出货金额占到整个LCD设备金额的50%-55%。

我们认为,阵列段设备获得较高溢价的原因在于阵列设备在整个LCD生产系统升级中需要进行最大限度的改造,而这种“昂贵的改造”至少体现在如下两方面:

1)大尺寸玻璃基板对于曝光和刻蚀的挑战。

抛却材料之间的差异不谈,主流尺寸的玻璃基板的尺寸远远大于主流尺寸的硅晶圆尺寸,这使得半导体设备向LCD阵列设备的改造不能轻易完成;

2)材料间的差别和材料的进化。

玻璃基板的材料本来就和单晶硅有极大不同,何况玻璃基板又在向着更大尺寸和更轻更薄的方向发展。

同样道理,彩色滤光片的制程设备也因为镀膜、光刻等工艺的引入而成为资本开支中占比较大的部分,达到2成左右;人力最密集的模组段的设备投资仅仅占到3%-5%。

考虑到造成上述差距的原因仍在不断加强,我们推测,随着时间发展,阵列段、成盒段、模组段的设备价格差异会呈现一个持续扩大的倾向。

考虑到设备市场和专利技术等因素,我们认为这个微笑曲线将会长期保持。

4、未来的技术发展方向:

依托现有制程升级

(1)低温多晶硅LTPS

低温多晶硅技术LTPS低温多晶硅技术(LTPS,LowTemperaturePoly-Silicon)简称p-Si,不同于传统a-SiTFT技术,是TFT技术的升级版。

主要是LTPS在制造过程中引入了更多的半导体工艺。

LTPS的热源来自于镭射热源,整个加工制造流程的环境不会高于600℃,“低温多晶硅”因此得名。

按照产品周期的可比阶段的价格进行测算,LTPS的成本可以比a-SiTFT降低一半以上。

玻璃基板尺寸越大,导入LTPS工艺的难度就越高。

主要是大尺寸半导体晶圆加工技术仍不能以低成本的方式地移植到大尺寸玻璃基板上。

a-Si时代的面板制造不曾使用离子注入和快速退火等晶圆加工工艺,而LTPS路线导入了上述制程,并使之成为核心工序的一部分。

目前,这些工序在大尺寸的硅基片上的工艺良率仍不能完全适应需求,在更大尺寸的玻璃基板上实现良率的难度可想而知。

LTPS低世代生产线在全球范围内普遍量产,LTPS面板尺寸正在提高之中。

目前,全球多数厂商已经纷纷将低世代a-SiTFT生产线改造成了LTPS产能。

近年来,全球范围内已经实现产业化的LTPS厂商的数目持续增长,包括日本、韩国等众多厂商都正在扩大上述改造。

我们认为,尽管目前“LTPS向高世代线的移植”面临很多技术障碍,随着技术工艺升级的实质突破,LTPS大尺寸面板的出货具备良好前景。

(2)OLED技术:

升级设备,替换产品

OLED相对于TFT技术:

不是替代性的,而是TFT技术的更进一步的改进型。

OLED的基本结构是由一薄而透明具半导体特性之铟锡氧化物(ITO),与电力之正极相连,再加上另一个金属阴极。

整个结构层中包括三层——空穴传输层(HTL)、发光层(EL)与电子传输层(ETL)。

主要原理是驱动正极空穴与阴极电荷在发光层中结合,依配方不同而产生并组合三原色光,形成色彩。

OLED是一种自发光技术,不需要背光,因此色彩的饱和度和亮度达到很高的参数。

除此以外,OLED面板驱动电压低、反应快、更轻薄,而且具有理论上的更低成本。

OLED被业界看作是未来显示技术的必然方向。

OLED不需要淘汰TFT设备,其生产线是TFT生产线的改造和升级。

在在设备工艺上,OLED和LCD在前段的薄膜阵列制程和成盒制程阶段阶段的工艺工序有很强的共通性,在阵列制程的很多工艺中,其设备与TFT设备可以通用,因此只要对TFT-LCD生产线进行少量的添购设备和升级设备就可以实现量产。

AMOLED设备对于TFT-LCD设备,并不构成严格的替代关系。

Sumsung和LGD就是通过改造现有的a-SiTFT生产线来实现OLED量产的。

韩国厂商率先进入OLED领域,已经实现了小尺寸OLED的产业化。

韩国的三星SMD和LGD充当了全球OLED产业化、市场化的先驱,两家韩国公司为OLED产业化的投资累计已经超过50亿美元的规模。

目前SMD占到OLED90%的市场份额,尽管目前该市场仍以小尺寸为主,但SMD已经推出了OLED电视样品(今年中期),而且LGD也在计划要推出55英寸的OLED电视面板。

我们会对上述厂商大尺寸OLED面板的量产化良率提升速度保持持续关注。

进一步的,考虑到SMD、LGD以及日系厂商的技术路线存在一定差异。

我们会持续关注OLED产品的市场接受度和技术路线竞争的新变化。

(3)IGZO方案:

技术竞争的“黑马”

IGZO(IndiumGalliumZincOxide)即氧化铟镓锌技术,今年有夏普发布,是基于TFT技术另一种改进。

该技术是在原来的主动层之上又追加一层金属氧化物。

其原理仍是TFT晶体驱动面板,但此技术对于液晶分子整齐排列的依赖程度明显降低。

目前各地区的厂商正在积极推动IGZO的产业化。

IGZO技术的特点是:

轻薄、高亮、低功耗。

IGZO技术路线相对于a-Si型TFT而言,IGZO的电子迁移率大约是传统材料的50倍,因此晶体尺寸更小,亮度更高、功耗更低,适用于移动设备。

这对于解决当前的移动终端功耗问题是一个极佳的技术选择。

我们看好IGZO面板向移动终端移植的前景。

IGZO的设备技术与TFT制程有较强的共通性,各地区厂商正在积极布局IGZO制程。

目前夏普的8G线已经率先量产IGZO面板,用于大尺寸面板的生产。

目前,包括台湾地区的奇美、AUO,韩国的SMD、LGD都计划明年进入IGZO的量产阶段。

考虑到IGZO的工艺特点和目前的专利竞争格局,我们认为,上述计划应当都不存在实质性的障碍。

5、专利问题和技术标准规范:

专利垄断与交叉授权

TFT技术的多数专利掌握在日本厂商手中,韩国厂商其次,台湾地区厂商也掌握少量专利。

上述厂商形成“交叉合作、专利授权”的复杂的合作-竞争关系,垄断了LCD专利,对于新进入的厂商形成极高壁垒,因此,量产初期进行技术引进是必要的过程。

参考各地区LCD产业发展的历史,都要经历一个引进设备、技术消化、技术创新的过程。

例如,韩国LG化学在膜材料领域的突破就是值得研究的历史。

专利授权:

各大面板厂商专利的渊源。

2007年以前,我国台湾地区、韩国厂商进入LCD产业链之初,由于自身没有LCD专利,于是向日本厂商引进技术。

当时的技术引进和专利许可费用占到引入放起始资金的8%-12%,除此以外,多数厂商可能还需要支付一些从量的专利使用费。

不应低估技术引进和专利交叉授权对于竞争格局的影响,我们将对这一因素的长期效应保持关注。

二、LCD产业链的演变

1、“LCD起源”:

半导体的工艺,化学的材料

玻璃上的半导体制程。

回顾阵列Array制程,从“清洗、镀膜”到“显影、刻蚀”半导体工艺工序无处不在。

LTPS路线更是导入了离子注入、退火等更加复杂的半导体工艺,与半导体深度结合。

LCD的阵列段制程都是依托于ITO导电玻璃展开。

可以毫不夸张的说,半导体工艺的进步带来的LCD工艺的进步,半导体设备的发展保证了LCD设备的发展。

将膜材料应用推向极致。

在LCD产品中,化学膜片使用达到惊人的数量。

仅不足1mm厚度的偏光片中,就包含了PET表面保护膜、TAC保护膜、偏光基体PVA、PET分离膜的等多层膜片;背光源中有反射膜、扩散膜等。

随着LCD技术的不断进化,它正在将膜材料的应用推向极致。

2、西村法则:

LCD产业的“摩尔定律”

(1)沿着生产率提升的方向:

从玻璃基板尺寸看生产线进化

Intel创始人之一的GordonMoore提出过半导体晶圆加工的摩尔定律(Moore’sLaw),这条经验性的定律被后人引申描述为:

微处理器的性能每隔18个月提高一倍,或价格下降一半。

本质上这是半导体厂商对于市场需求变化速率的预期,与之相匹配的,对应着半导体生产线的进化规律。

与半导体产业线类似,LCD产业链也同样存在着与之相似的规律,业界称之为“西村法则”:

液晶面板生产中的玻璃基板尺寸具有逐渐扩大的趋势,扩大速度约为每3年扩大1.8倍。

如此命名主要是用以表彰夏普的西村靖纪为扩大基板所做的努力。

目前,TFT-LCD生产线已经发展到10G线。

1G线的标准化玻璃基板尺寸为300mm×400mm,2G线为360mm×465mm、3G线为550mm×650mm,如今主流的8G线基板尺寸已经达到2200mm×2500mm,夏普的10G线更是达到了2850mm×3050mm。

玻璃基板的尺寸不断扩大,厚度不断变薄,以至于很难使用集装箱运输,但玻璃基板尺寸的大型化仍未停止,西村法则所揭示的规律仍在发挥作用。

西村法则根源于需求扩大,直接驱动力源于厂商提高生产率的动机。

根源上,玻璃基板尺寸的大型化,最终驱动力是终端需求的持续上升。

企业扩大资本开支的直接目的是不断提高生产率、降低生产成本,这一规律由此形成。

然而,产品的特性一定程度上决定了市场的特性,需求扩张和生产线升级所遵循的规律会存在不同的作用机制。

液晶世代线的升级,以玻璃基板的尺寸提升为主,解析度和生产率的提升为辅。

自90年代以来,LCD面板生产线的升级始终围绕着玻璃基板尺寸的扩大进行。

同时,各大厂商也通过对设备和制程的改进不断提升生产率,例如对于生产先进料设备的改进和液晶滴注生产率提升做出的努力。

(2)西村法则Vs摩尔定律:

不同的产业条件,不同的作用机制

相似的规律,不同的作用机制。

IC产品和平板显示产品具备不同的产品属性和市场属性。

LCD产业链上的利润率低于半导体,而利润率的波动幅度大于半导体。

我们认为,产生上述现象的原因在于,西村法则与摩尔定律所面对的产业条件和作用机制存在一定的差异性,我们概括为如下几点:

1)产业链环境不同。

LCD产业面对着垄断的上游和垄断竞争的下游,而半导体产业的上游和下游都是竞争相对充分的。

2)代际产品间的替代性不同。

在IC产品的家谱上,新一代产品的出现会使得上一代产品的使用效用大幅降低,代际产品间表现出极强的竞争性;而LCD显示产品的使用效果下降没有那么明显。

3)需求扩张的方式不同:

LCD产品的需求是阶梯型扩张,IC产品是连续型的扩张。

西村法则的最终需求是阶段性扩张(且耐用品周期);摩尔定律的阶段性不明显(耐用品周期不明显)。

3、折旧的力量:

设备垄断与液晶周期

液晶周期是耐用品需求周期和资本开支周期共同作用的产物。

液晶产业链上存在着每2-3年一个周期的波动规律,LCD厂商的资本开支和利润率变化都形成高度同步的周期。

在2003年-2009年的若干年间,甚至形成了“

升级会员

升级会员