最新成都房地产市场分析报告.docx

《最新成都房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《最新成都房地产市场分析报告.docx(38页珍藏版)》请在冰豆网上搜索。

最新成都房地产市场分析报告最新成都房地产市场分析报告2013年第一季度成都市房地产市场分析报告编制单位:

成都大成不动产投资咨询有限公司二一三年四月2013年第一季度成都市房地产市场分析报告一、房地产市场背景分析

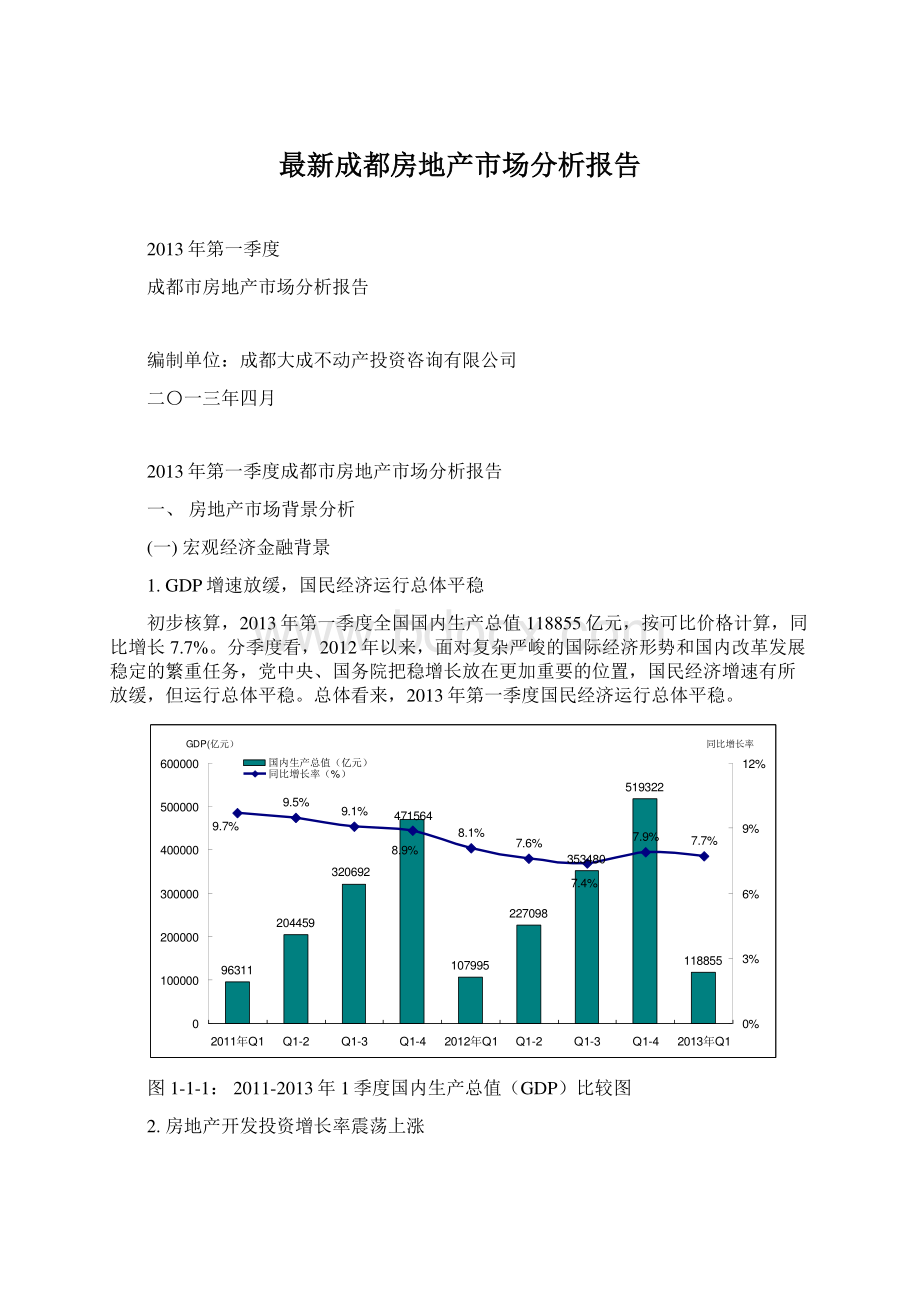

(一)宏观经济金融背景1.GDP增速放缓,国民经济运行总体平稳初步核算,2013年第一季度全国国内生产总值118855亿元,按可比价格计算,同比增长7.7%。

分季度看,2012年以来,面对复杂严峻的国际经济形势和国内改革发展稳定的繁重任务,党中央、国务院把稳增长放在更加重要的位置,国民经济增速有所放缓,但运行总体平稳。

总体看来,2013年第一季度国民经济运行总体平稳。

图1-1-1:

2011-2013年1季度国内生产总值(GDP)比较图2.房地产开发投资增长率震荡上涨963112044591079952270983534805193221188554715643206929.5%9.1%8.1%7.6%7.9%7.7%8.9%9.7%7.4%01000002000003000004000005000006000002011年Q1Q1-2Q1-3Q1-42012年Q1Q1-2Q1-3Q1-42013年Q1GDP(亿元)0%3%6%9%12%同比增长率国内生产总值(亿元)同比增长率(%)2013年1-3月,全国固定资产投资(不含农户)58092亿元,比上年名义增长20.9%(扣除价格因素实际增长20.7%),增速比1-2月份回落0.3个百分点,与去年同期持平。

房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%),增速比1-2月份回落2.6个百分点。

其中,住宅投资9013亿元,增长21.1%,增速回落2.3个百分点,占房地产开发投资的比重为68.6%。

从2011年以来,全国房地产开发投资、住宅投资增速持续下降,至2012年11月止住下滑趋势,至今年3月震荡上涨,可以看出房地产市场有所回暖;住宅投资占房地产开发投资的比重持续稳定在7成左右,说明住宅开发的资金投入并未因为调控政策明显减少。

详见图1-1-2。

图1-1-2:

2011-2013年3月全国房地产开发投资比较图3.自筹资金、定金及预付款为开发企业主要资金来源2013年1-3月,房地产开发企业到位资金26962亿元,增速从去年4月开始持续上升,今年2月和3月同比分别增长33.70%和29.30%,增幅明显高于2011年以来平均水平。

从资金来源的分布结构看,自筹资金和定金及预付款占资金来源比例接近7成,为66.4%,为开发企业主要资金来源渠道。

详见图1-1-3。

(由于2013年1-3月的定金及预收款、个人按揭贷款数据未公布,该比例根据2013年1-2月数据计算)010000200003000040000500006000070000800002011年1-2月1-3月1-4月1-5月1-6月1-7月1-8月1-9月1-10月1-11月1-12月2012年1-2月1-3月1-4月1-5月1-6月1-7月1-8月1-9月1-10月1-11月1-12月2013年1-2月1-3月亿元0%10%20%30%40%50%房地产开发投资(亿元)其中住宅投资(亿元)房地产开发投资同比增长率(%)住宅投资同比增长率(%)图1-1-3:

2013年1-2月全国房地产开发企业资金来源结构分布图从资金来源的增长率来看,国内贷款增长率从2011年开始一直处于低位,平均同比增长率为8.07%;但今年同比增长率上升较多,2月和3月同比增长率分别达到26.40%和19.80%。

总体来看,2013年第一季度国内贷款增长率明显高于过去两年平均增速,说明自去年货币政策预调微调以来,贷款余额增量有较大增长,房地产开发贷款难度降低。

2012年1月,定金及预收款同比增长率达到历史低点,其后一直处于稳步回升阶段,2013年2月,其同比增长率大幅上至66.50%,达到2011年以来的最高点,表明开发企业销售在2012年年初触底后开始持续上升,销售僵局开始持续好转,房地产市场回暖趋势明显。

详见图1-1-4。

图1-1-4:

2011-2013年2月全国房地产开发企业资金增长率比较图4.国房景气指数持续在景气线以下2013年3月,全国房地产开发景气指数为97.56,环比下降0.36个百分点,但同比上涨0.64个百分点,连续两月同比回升。

从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至今开始震荡回升。

虽然国房景气指数仍位于综合景气线以下,但全国房地产市场回暖趋势比较明显,房地产市场不景气的情况将逐步改善。

详见图1-1-5。

定金及预收款25.8%自筹资金40.6%利用外资0.5%个人按揭贷款11.4%国内贷款21.8%7.7%4.4%5.4%4.6%6.8%6.4%5.1%3.7%1.0%1.2%0.0%16.3%12.6%8.8%8.5%8.1%8.8%11.2%12.9%14.7%26.40%28.9%28.7%23.1%23.3%26.9%29.1%30.9%29.3%25.6%20.7%-9.2%-6.3%-4.0%1.5%5.5%10.1%13.2%16.1%66.50%16.1%13.2%-11.4%12.1%20.2%18.2%-20%-10%0%10%20%30%40%50%60%70%2011年1-2月1-3月1-4月1-5月1-6月1-7月1-8月1-9月1-10月1-11月1-12月2012年1-2月1-3月1-4月1-5月1-6月1-7月1-8月1-9月1-10月1-11月1-12月2013年1-2月国内贷款同比增长率定金及预付款同比增长率图1-1-5:

2010年-2013年3月全国房地产开发业综合景气指数对比图综上所述,2013年第一季度GDP增速有所放缓的同时,房地产开发投资增长率震荡上涨。

一方面,在GDP增速有所放缓和国家把“稳增长”摆在2013年经济工作首要位置的背景下,房地产业作为国民经济的支柱产业,未来不会出现大幅下滑;另一方面,中央多次强调保持房地产调控政策不动摇,一季度也出台更加严厉的调控措施,房地产业仍然面对较严峻的市场政策环境,所以未来出现大幅回暖的可能性不大。

因此,随着国民经济增速有所放缓,运行总体平稳,调控政策更新且持续实施,2013年全国房地产市场或将继续小幅回暖,但总体将保持相对稳定。

(二)房地产政策、事件简析1.“两会”在北京举行第十二届全国人民代表大会第一次会议于3月5日-18日,政协第十二届全国委员会第一次会议于3月3日-14日,分别在北京举行,会议选举产生新一届国家领导人。

温家宝代表国务院作政府工作报告。

报告提出,2013年GDP增长目标7.5%,CPI目标3.5%。

要加强房地产市场调控和保障性安居工程建设。

坚决抑制投机、投资性需求,抓紧完善稳定房价工作责任制和房地产市场调控政策体系,健全房地产市场稳定健康发展长效机制。

与去年政府工作报告的表述相比,今年对房地产调控的表述更加严厉。

同时,报告也强调,继续抓好保障性安居工程建设和管理,继续推进农村危房改造。

2.国务院办公厅发布关于继续做好房地产市场调控工作的通知通知即“国五条”,要求完善稳定房价工作责任制,坚决抑制投机投资性购房,增加普通商品住房及用地供应,加快保障性安居工程规划建设,加强市场监管和预期管理,加快建立和完善引导房地产市场健康发展的长效机制。

另外,中央要求,各直辖市、计划单列市和除拉萨外的省会城市要按照保持房价基本稳定的原则,制定并公布年度新建商品住房价格控制目标。

3.国土资源部办公厅关于发布国有建设用地使用权出让地价评估技术规范(试行)的通知综合景气线9495969798991001011021031041051061074月5月6月7月8月9月10月11月12月2月3月4月5月6月7月8月9月10月11月12月2月3月4月5月6月7月8月9月10月11月12月2月3月2010年2011年2012年2013年国房景气指数为规范国有建设用地使用权出让地价评估行为,进一步完善国有土地出让底价确定程序,加强出让地价评估管理,促进土地市场平稳健康运行,要求各地:

(1)要进一步健全国有建设用地使用权出让的定价程序,地价需经专业评估,底价应由集体决策。

在国有建设用地使用权出让前,市、县国土资源主管部门应当组织对拟出让宗地的地价进行评估,为确定出让底价提供参考依据。

委托给土地估价中介机构的,应采用公开方式。

因改变土地使用条件、发生土地增值等情况,需要补缴地价款的,市、县国土资源主管部门在确定补缴金额之前,也应按照上述要求组织评估。

(2)出让土地估价报告应由土地估价师完成,并且符合城镇土地估价规程和规范。

市、县国土资源主管部门不应干预评估活动,由被委托方客观、独立、公正地出具土地估价报告。

(3)出让土地估价报告,一律按照关于实行电子化备案完善土地估价报告备案制度的通知(国土资厅发201235号)要求,由报告出具方履行电子备案程序,取得电子备案号。

报告出具方无法登录“土地估价报告备案系统”的,市、县国土资源主管部门应将单位名称、单位性质、土地估价师姓名和资格证书号等情况,经省级国土资源主管部门核实汇总后,报部土地利用管理司,按规定登录。

(4)市、县国土资源主管部门或国有建设用地使用权出让协调决策机构,应以土地估价报告的估价结果为重要参考依据,并统筹考虑产业政策、土地供应政策和土地市场运行情况,集体决策确定土地出让底价。

从土地出让收入或土地出让收益中计提的各类专项资金,不得计入出让底价。

对估价结果的采用情况及其理由,应纳入集体决策的记录文件,存档备查。

起拍(始)价应当根据当地土地市场的实际情况合理确定,可以高于、低于或等于出让底价,但成交价不能低于底价。

(5)省级国土资源主管部门要加大监督指导力度,定期组织土地估价行业协会或专家,对已备案的土地估价报告进行随机抽查和评议,并向社会公布抽查评议结果。

(6)出让方对估价结果有异议的,可申请省级土地估价师协会或中国土地估价师协会进行技术审裁,也可以另行组织评估。

(7)部将根据各地实际和土地市场运行情况,适时修订规范,各省级国土资源主管部门可制订本地实施细则。

以上要求的有效期为五年。

4.地铁3、4号线全面施工,二环路等干道改造工程持续实施地铁3、4号线继续路面施工,目前武成大街、双桥路、玉双路等交通干道继续封闭打围施工,施工期间会对沿线交通造成较大影响。

二环路快速路快速公交系统继续施工;成温路预计今年5月完工,红星路预计8月完工,一环路预计4月开工,9月完工,2.5环已贯通。

较多的交通设施改造对全市交通有较大影响。

综述:

本季度国务院发布最新调控政策“国五条”,中央不仅再次重申坚持执行以限购、限贷为核心的调控政策,坚决打击投资投机性购房,还在继2011年之后再次提出要求各地公布年度房价控制目标;同时,新提出“多套住房交易征收20%个人所得税”的重要政策,表明房地产相关调控政策仍将持续,房地产市场大环境难以在短时间内好转。

国有建设用地使用权出让地价评估技术规范(试行)的发布,会加强出让地价评估管理,进一步完善国有土地出让底价确定程序,为国有建设用地使用权出让地价评估行为做出规范,是以后进行出让地价评估的纲领性文件。

地铁2号线二期工程即将在5月投入运营,沿线交通条件得到很大改善,使得沿线二手房交易量稳步提升的同时,报价也逐步上涨,成为二手房交易的热点区域。

二、重点城市房地产市场运行情况

(一)一线城市房地产市场状况1.商品住宅需求上涨,库存量下降2013年第一季度,四个一线城市库存量总体均有所下降,库存压力有所减小。

一季度,一线城市商品住宅成交有共同的特点:

1月成交量处于高位,2月由于春节假期等因素下降较多,3月由于“国五条”的发布上涨较大,全部超过1月成交量。

北上广深可售面积环比分别下降210.15、103.69、92.24、32.68万平方米;供应量方面,环比去年四季度没有太大变化,加上许多购房者意欲防范政策风险,造成需求集中释放,成交量上涨较多,供大于求的情况得到改善。

总体来看,一线城市库存量下降,但库存压力仍然存在。

详见图2-1-1。

图2-1-1:

一线城市住宅可售面积对比图2.新建商品住宅成交量有所回升,成交价格小幅反弹2013年第一季度,包括一线城市在内的全国楼市持续回暖。

成交量方面,一线城市新建商品住宅成交量较快速上涨,环比、同比均有不同程度上涨,总体来看成交量已走出低位并出现一定程度的激增;一季度,一线城市商品住宅成交有共同的特点:

季度成交量同比去年均有较大上涨,1月成交量处于高位,2月由于春节假期等因素下降较多,3月由于“国五条”的发布上涨较大,全部超过1月成交量。

其中北京上涨幅度较大,环比、同比分别上涨92.11%和312.81%,3月成交584万平方米,为历史最高。

成交价格方面,2012年上半年,一线城市住宅成交均价下降趋势较明显,其中,北京下滑幅度最大,上海相对较小;随着2012年第二季度开始的楼市逐渐回暖,开发商资金压力减弱,逐渐调整销售策略,不再实施打折促销,今年一季度成交均价持续反弹,且去年下滑幅度越大的城市,反弹幅度也越大,其中北京、广州成交均价同比去年上涨超过10%,深圳同比上涨9.30%,上海同比上涨3.85%。

详见表2-1-1、图2-1-2。

表2-1-1:

一线城市新建商品房成交情况统计表03006009001200万平方米2012年第4季度1003.851000.58740.79324.602013年第1季度793.70896.89648.55291.92北京上海广州深圳北京上海广州深圳成交面积(万平方米)763.28310.09250.15107.25环比92.11%-35.68%-29.51%-8.82%同比312.81%13.72%57.82%81.26%成交均价(元/)26011281471530926221环比6.09%4.12%6.76%6.92%同比11.29%3.85%11.70%9.30%图2-1-2:

一线城市住宅成交均价对比图备注:

由于中国指数研究院发布的“中国房地产指数系统百城价格指数”取值权重有调整,2012年第4季度数据与往季度数据可比性不高。

整体来看,2013年第一季度重点监测一线城市“量价齐涨”:

成交量虽然环比去年第四季度有所下降,但同比去年均有较大上涨,且各城市3月的月度成交量均较快速上涨至历史高位,相较于限购实施初期已走出低位;成交价格连续三季度环比、同比均有所回升。

从月份看,除去2月传统的春节销售淡季外,1月、3月成交量均处于较高位,造成这种情况的原因是:

多数购房者为了规避可能的政策风险,提前入市购房,造成需求短时间内激增,使3月成交量较快速上涨。

预计下季度一线城市成交量回落的可能性较大。

3.二手房市场井喷式发展,价格倒挂现象持续050001000015000200002500030000成交均价(元/)2012年第2季度229302314115145256422012年第3季度231622321015442257282012年第4季度245182703414340245252013年第1季度26011281471530926221北京上海广州深圳2013年第一季度,二手房成交量除北京环比有所下降外,其余一线城市二手房成交量上涨较多,呈井喷式发展。

尤其是3月,“国五条”规定二手房交易将被收取20%个税,造成二手房交易量激增,北上广深3月二手房成交量环比2月分别增长322.83%、355.00%、330.00%、395.00%,详见图2-1-3。

成交价格方面,去年二季度以来,房地产市场开始进入稳中缓慢回升的阶段,一季度延续了此态势,成交价格缓慢上涨;除深圳外,一线城市二手房成交均价高于新建商品房成交价格,北京“价格倒挂”现象仍然较为严重;2012年6月以来,一线城市二手房价格回暖态势明显,预计未来稳定中保持缓慢上涨的可能性较大。

详见表2-1-2、图2-1-4。

表2-1-2:

一线城市二手房成交情况对比统计表月份2012年第4季度2013年第1季度成交面积(万m2)环比同比成交面积(万m2)环比同比北京376.7714.29%39.82%285.02-24.35%19.51%上海383.05-23.83%/727.9690.04%/广州177.41229.33%119.36%320.5880.69%393.12%深圳146.49-2.63%65.17%244.5766.95%491.18%图2-1-3:

一线城市二手房成交量变化图0100200300400500成交面积(万平方米)1月73.90151.4833.1167.202月40.38103.8754.2429.813月170.74472.61233.23147.56北京上海广州深圳图2-1-4:

一线城市二手房成交均价变化图备注:

本季度起一线城市二手房价格统一使用中国指数研究院发布的“中国房地产指数系统百城价格指数”。

(二)二线城市房地产市场状况对二线城市房地产市场状况的分析,我们采用了“典型分析”的方法,选取二线城市中比较具有代表性的六个城市,包括重庆、南京、武汉、青岛、杭州和天津作为典型样本城市。

1.新建商品住宅成交量下降,成交价格环比小幅回升成交量方面,2013年第一季度,除杭州成交量有较大上涨外,其余二线城市成交量均有不同程度下降。

在“国五条”对二手房市场调控更严格的情况下,各城市月度成交量多数在3月环比上涨幅度较大,造成本应是淡季的一季度成交量仍然保持在较高位,总量环比上季度小幅下降8.37%。

见图2-2-1。

2012年2013年10000150002000025000300003500040000成交均价(元/)北京31318318613237732964335283404434629353993613037158上海29709300703072931363315823195732460328603337734385广州15135153331578616198162581644516683169001714017667深圳176761782018464186091897219115193411965819905206036月7月8月9月10月11月12月1月2月3月图2-2-1:

二线重点监测城市新建商品房成交量对比图成交价格方面,2013年第一季度,二线重点监测城市成交价格继续回升,整体环比上涨1.36%。

重点监测的6个城市,成交价格环比均有不同程度上涨,其中南京环比上涨超过3%,其余各城市上涨幅度在2%以内,相较于2012年第四季度有所放缓。

见图2-2-2。

图2-2-2:

二线重点监测城市新建商品房成交价格对比图整体来看,与一线城市不一致,2013年第一季度重点监测二线城市“量跌价涨”,成交量较2012年第四季度有所下跌,但下跌幅度不大;成交价格环比持续回升,继续呈现回暖态势。

2.二手房成交价格小幅上涨,“价格倒挂”现象持续0100200300400500600700重庆南京武汉青岛杭州天津交易量(万平方米)2013年1季度564.46215.17446.21284.15211.16248.992012年4季度682.31216.00502.46355.00123.34271.02重庆南京武汉青岛杭州天津030006000900012000150001800021000重庆南京武汉青岛杭州天津成交均价(元/)2013年1季度7261121767732927416603105342012年4季度720211807764591071656710398重庆南京武汉青岛杭州天津2013年第一季度,重点监测的二线城市二手房成交价格小幅小涨,环比平均上涨3.49%。

除青岛小幅下降2.37%外,其余城市均有不同程度上涨,其中,南京和天津分别上涨6.50%和5.45%,其余城市涨幅均在5%以内。

重点监测的6个城市二手房价格均高于新建商品房成交均价,“价格倒挂”现象较为严重。

见图2-2-3。

(特别说明:

二线城市二手房成交面积数据缺失)。

图2-2-3:

二线重点监测城市二手房成交价格对比图三、成都房产市场运行状况

(一)一圈层房产市场走势2013年第一季度,一圈层新建商品住宅供应量同比上涨,成交量延续上涨趋势,同比有一定上涨,商品住宅成交价格连续3个季度小幅回升,二手房成交量受政策发布影响,大幅上涨。

1.新建商品住宅季度供应量同比上涨2013年第一季度,新建商品住宅季度供应量同比上涨。

其中2月由于春节假期供应量较小,为74.37万平方米,3月供应量较大,达到223.28万平方米,保持在较高水平。

2013年第一季度总供应量为337.05万平方米,环比下降33.71%,同比上涨106.1%。

见图3-1-1。

030006000900012000150001800021000重庆南京武汉青岛杭州天津成交均价(元/)2013年1季度76951832791651486519139154002012年4季度7474172098802152261842414604重庆南京武汉青岛杭州天津图3-1-1:

2012年10月-2013年3月一圈层新建商品住宅供应量比较图从供应商品房的用途来看,一圈层新建商品房总供应面积为337.05万平方米,除去商业办公用房,新建商品住宅(含配套车位,下同)供应面积为296.15平方米,占总供应面积的87.87%。

见图3-1-2。

图3-1-2:

2013年第一季度一圈层新建商品房用途供应量图2.新建商品住宅季度成交量同比上涨,延续上涨态势2013年第一季度,新建商品住宅季度成交量比2012年第四季度有所上涨,涨幅为7.06%。

本季度月份成交量延续去年年末以来的回暖趋势,月度同比分别上涨212.18%、5.42%和32.98%,3月由于“国五条”的发布,造成需求短时间内集中爆发,成交量达到112.43万平方米,为2010年11月以来最高,甚至超过限购实施前期,需020406080100120140160180200供应面积(万平方米)-100%-50%0%50%100%150%200%250%300%增长率供应面积182.68141.99183.81121.3969.01146.65环比18.39%-22.28%29.46%-33.96%-43.16%112.52%同比45.55%9.65%-6.86%265.32%65.60%65.30%10月11月12月1月2月3月单位:

平方米住宅,1139203,33.80%商业办公,409000,12.13%商住混合,1792085,53.17%车位,30234,0.90%求集中爆发的2011年1月的成交量。

整体看来,一圈层新建商品住宅成交量在一季度集中反弹,同比去年上涨57.45%,延续上涨态势。

见图3-1-3。

图3-1-3:

2012年10月-2013年3月一圈层新建商品住宅成交量图3.二手房季度成交量大幅上涨2013年第一季度,二手房成交量环比四季度有一定幅度上涨,涨幅为54.81%,同比大幅上涨324.55%。

自2012年2月一圈层二手房成交量止住下滑趋势以来,成交量在震荡中逐步上涨。

2013年第一季度延续上涨趋势,其中1月成交量为70.83万平方米,同比去年上涨594.25%,3月成交量达到121.83万平方米,同比去年上涨329.39%,这是成都房地产市

升级会员

升级会员