第六章练习题与参考解答第四版.docx

《第六章练习题与参考解答第四版.docx》由会员分享,可在线阅读,更多相关《第六章练习题与参考解答第四版.docx(62页珍藏版)》请在冰豆网上搜索。

第六章练习题与参考解答第四版

第六章练习题及参考解答

6.1表6.5是中国1985-2016

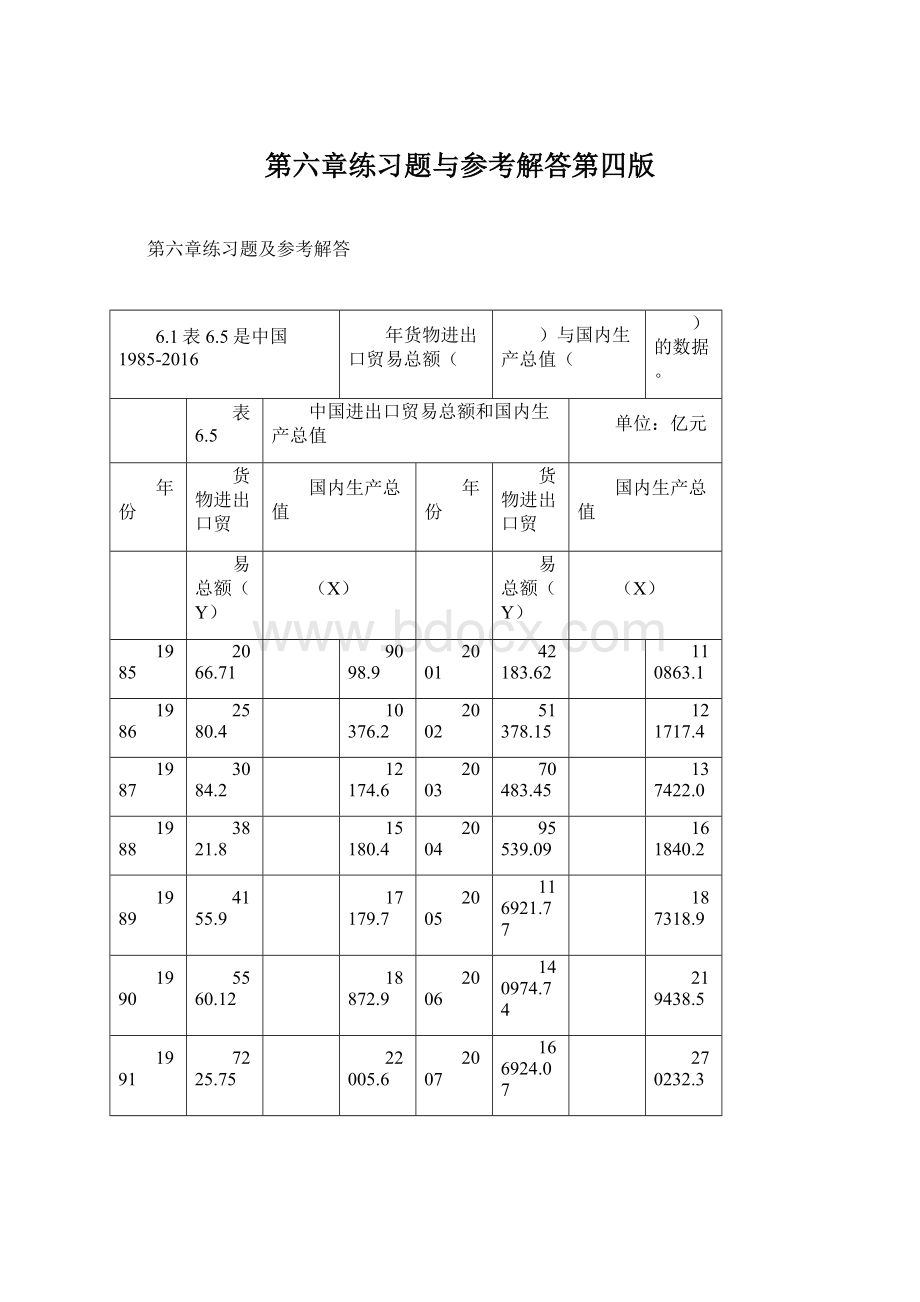

年货物进出口贸易总额(

)与国内生产总值(

)的数据。

表6.5

中国进出口贸易总额和国内生产总值

单位:

亿元

年份

货物进出口贸

国内生产总值

年份

货物进出口贸

国内生产总值

易总额(Y)

(X)

易总额(Y)

(X)

1985

2066.71

9098.9

2001

42183.62

110863.1

1986

2580.4

10376.2

2002

51378.15

121717.4

1987

3084.2

12174.6

2003

70483.45

137422.0

1988

3821.8

15180.4

2004

95539.09

161840.2

1989

4155.9

17179.7

2005

116921.77

187318.9

1990

5560.12

18872.9

2006

140974.74

219438.5

1991

7225.75

22005.6

2007

166924.07

270232.3

1992

9119.62

27194.5

2008

179921.47

319515.5

1993

11271.02

35673.2

2009

150648.06

349081.4

1994

20381.9

48637.5

2010

201722.34

413030.3

1995

23499.94

61339.9

2011

236401.95

489300.6

1996

24133.86

71813.6

2012

244160.21

540367.4

1997

26967.24

79715.0

2013

258168.89

595244.4

1998

26849.68

85195.5

2014

264241.77

643974.0

1999

29896.23

90564.4

2015

245502.93

689052.1

2000

39273.25

100280.1

2016

243386.46

740598.7

资料来源:

《中国统计年鉴

2017》

(1)建立货物进出口贸易总额的对数对国内生产总值的对数的回归方程;

(2)检测模型的自相关性;

(3)采用广义差分法处理模型中的自相关问题。

【练习题6.1参考解答】

回归结果

自相关检验

①图示法

图1、2与的散点图以及模型残差图

由上面两个图可以发现模型残差存在惯性表现,很可能存在正自相关。

②DW检验

由回归结果可知

DW统计量为

0.3069,同时

,

,在0.05的显著性水平下,

,

,因而模型中存在正相关。

③BG检验

阶数

5

4

3

2

AIC

-1.275502

-1.287655

-1.276954

-1.338140

SIC

-0.954873

-1.012829

-1.047933

-1.154923

滞后阶数从5阶减小到2阶,AIC及SIC达到最小时,滞后阶数为

2阶,此时

,已知

,

,同时P值为0.0000,在0.05的显

著性水平下拒绝原假设,即存在自相关。

表2BG检验2阶回归结果

自相关补救

①DW反算法求

由,可知,可得广义差分方程:

表3广义差分结果-DW反算法

DW检验:

由回归结果可知DW统计量为1.6284,同时

,

,在0.05的显著性水平下,

,

,即已消除自相关。

BG检验:

阶数

5

4

3

2

AIC

-1.260821

-1.273263

-1.337004

-1.369938

SIC

-0.937017

-0.995718

-1.105716

-1.184908

滞后阶数从5阶减小到2阶,AIC及SIC达到最小时,滞后阶数为

2阶,此时

,已知

,

,同时P值为0.6232,在0.05的显

著性水平下不拒绝原假设,即已消除自相关。

表4广义差分BG检验2阶回归结果

则可知,

最终模型为:

②残差过原点回归求

DependentVariable:

E

Method:

LeastSquares

Date:

02/07/18Time:

20:

48

Sample(adjusted):

19862016

Includedobservations:

31afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

E(-1)

0.902706

0.108990

8.282442

0.0000

R-squared

0.695552

Meandependentvar

0.004999

AdjustedR-squared

0.695552

S.D.dependentvar

0.206153

S.E.ofregression

0.113749

Akaikeinfocriterion

-1.477927

Sumsquaredresid

0.388162

Schwarzcriterion

-1.431670

Loglikelihood

23.90787

Hannan-Quinncriter.

-1.462848

Durbin-Watsonstat

1.579983

表5

残差序列过原点回归结果

回归结果为:

,可知

。

进而得广义差分方程:

ln

DependentVariable:

LNY-0.902706*LNY(-1)

Method:

LeastSquares

Date:

02/07/18

Time:

20:

51

Sample(adjusted):

19862016

Includedobservations:

31afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.005775

0.215666

-0.026778

0.9788

LNX-0.902706*LNX(-1)

0.939897

0.170867

5.500756

0.0000

R-squared

0.510617

Meandependentvar

1.175339

AdjustedR-squared

0.493742

S.D.dependentvar

0.158003

S.E.ofregression

0.112422

Akaikeinfocriterion

-1.470776

Sumsquaredresid

0.366521

Schwarzcriterion

-1.378261

Loglikelihood

24.79703

Hannan-Quinncriter.

-1.440619

F-statistic

30.25831

Durbin-Watsonstat

1.744560

Prob(F-statistic)

0.000006

表6广义差分-残差序列过原点回归结果

DW检验:

由回归结果可知

DW统计量为

1.744560

,同时

,,在0.05的显著性水

平下,

,

,因而模型已不存在自相关。

BG检验:

阶数

5

4

3

2

AIC

-1.248335

-1.254886

-1.318563

-1.356845

SIC

-0.924532

-0.977340

-1.087275

-1.171814

滞后阶数从

5阶减小到

2阶,AIC及SIC达到最小时,滞后阶数为

2阶,此时

,已知

,

,同时P值为0.7927

,在0.05的显

著性水平下不拒绝原假设,即已消除自相关。

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

0.205411

Prob.F(2,27)

0.8156

Obs*R-squared

0.464615

Prob.Chi-Square

(2)

0.7927

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

02/07/18Time:

21:

30

Sample:

19862016

Includedobservations:

31

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.003693

0.223479

0.016525

0.9869

LNX-0.902706*LNX(-1)

-0.003000

0.177227

-0.016926

0.9866

RESID(-1)

0.121196

0.194472

0.623205

0.5384

RESID(-2)

-0.039349

0.201437

-0.195342

0.8466

R-squared

0.014988

Meandependentvar

4.02E-16

AdjustedR-squared

-0.094458

S.D.dependentvar

0.110532

S.E.ofregression

0.115635

Akaikeinfocriterion

-1.356845

Sumsquaredresid

0.361028

Schwarzcriterion

-1.171814

Loglikelihood

25.03110

Hannan-Quinncriter.

-1.296530

F-statistic

0.136941

Durbin-Watsonstat

1.970873

Prob(F-statistic)

0.937095

广义差分BG检验2阶回归结果

则可知,

最终模型为:

③德宾两步法求

构建模型

DependentVariable:

LNY

Method:

LeastSquares

Date:

02/07/18Time:

21:

43

Sample(adjusted):

19862016

Includedobservations:

31afteradjustments

VariableCoefficientStd.Errort-StatisticProb.

C-0.0689790.496455-0.1389430.8905

LNX

1.374057

0.421916

3.256703

0.0030

LNX(-1)

-1.275685

0.361334

-3.530485

0.0015

LNY(-1)

0.895296

0.127491

7.022442

0.0000

R-squared

0.995027

Meandependentvar

10.65304

AdjustedR-squared

0.994475

S.D.dependentvar

1.518884

S.E.ofregression

0.112903

Akaikeinfocriterion

-1.404662

Sumsquaredresid

0.344171

Schwarzcriterion

-1.219631

Loglikelihood

25.77226

Hannan-Quinncriter.

-1.344347

F-statistic

1800.834

Durbin-Watsonstat

1.685337

Prob(F-statistic)

0.000000

德宾两步法回归结果

由此可知,,进而得广义差分方程:

ln

DependentVariable:

LNY-0.895296*LNY(-1)

Method:

LeastSquares

Date:

02/07/18

Time:

22:

03

Sample(adjusted):

19862016

Includedobservations:

31afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.021977

0.214312

-0.102549

0.9190

LNX-0.895296*LNX(-1)

0.950493

0.159042

5.976358

0.0000

R-squared

0.551894

Meandependentvar

1.253138

AdjustedR-squared

0.536442

S.D.dependentvar

0.164971

S.E.ofregression

0.112320

Akaikeinfocriterion

-1.472580

Sumsquaredresid

0.365861

Schwarzcriterion

-1.380065

Loglikelihood

24.82500

Hannan-Quinncriter.

-1.442423

F-statistic

35.71686

Durbin-Watsonstat

1.731160

Prob(F-statistic)

0.000002

广义差分-德宾两步法回归结果

DW检验:

由回归结果可知

DW统计量为1.731160,同时

,

,在0.05的显著性水

平下,

,

,因而模型已不存在自相关。

BG检验:

阶数

5

4

3

2

AIC

-1.251149

-1.258579

-1.322263

-1.359935

SIC

-0.927345

-0.981033

-1.090975

-1.174904

滞后阶数从5阶减小到2阶,AIC及SIC达到最小时,滞后阶数为2阶,此时

,已知,,同时P值为0.7773,在0.05的显

著性水平下不拒绝原假设,即已消除自相关。

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

0.223042

Prob.F(2,27)

0.8015

Obs*R-squared

0.503846

Prob.Chi-Square

(2)

0.7773

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

02/07/18Time:

22:

16

Sample:

19862016

Includedobservations:

31

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.004610

0.222021

0.020762

0.9836

LNX-0.895296*LNX(-1)

-0.003538

0.164928

-0.021450

0.9830

RESID(-1)

0.127802

0.194514

0.657033

0.5167

RESID(-2)

-0.034680

0.201586

-0.172038

0.8647

R-squared

0.016253

Meandependentvar

-1.88E-16

AdjustedR-squared

-0.093052

S.D.dependentvar

0.110433

S.E.ofregression

0.115456

Akaikeinfocriterion

-1.359935

Sumsquaredresid

0.359914

Schwarzcriterion

-1.174904

Loglikelihood

25.07899

Hannan-Quinncriter.

-1.299620

F-statistic

0.148695

Durbin-Watsonstat

1.972560

Prob(F-statistic)

0.929624

广义差分BG检验2阶回归结果

则可知,

最终模型为:

④科克兰·奥科特迭代法

DependentVariable:

LNY

Method:

LeastSquares

Date:

02/07/18Time:

22:

38

Sample(adjusted):

19862016

Includedobservations:

31afteradjustments

Convergenceachievedafter16iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.481744

3.749680

-0.128476

0.8987

LNX

0.970256

0.286187

3.390289

0.0021

AR

(1)

0.880766

0.128489

6.854801

0.0000

R-squared

0.994721

Meandependentvar

10.65304

AdjustedR-squared

0.994344

S.D.dependentvar

1.518884

S.E.ofregression

0.114233

Akaikeinfocriterion

-1.409380

Sumsquaredresid

0.365380

Schwarzcriterion

-1.270607

Loglikelihood

24.84538

Hannan-Quinncriter.

-1.364143

F-statistic

2637.882

Durbin-Watsonstat

1.701953

Prob(F-statistic)

0.000000

InvertedARRoots

.88

科克兰·奥科特迭代法回归结果

DW检验:

由回归结果可知

DW统计量为1.701953,同时

,

,在0.05的显著性水

平下,

,

,因而模型已不存在自相关。

BG检验:

阶数

5

4

3

2

AIC

-1.196683

-1.227634

-1.291215

-1.308816

SIC

-0.826622

-0.903830

-1.013670

-1.077528

滞后阶数从5阶减小到2阶,AIC及SIC达到最小时,滞后阶数为

2阶,此时

,已知

,

,同时P值为0.6472,在0.05的显

著性水平下不拒绝原假设,即已消除自相关。

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

0.375414

Prob.F(2,26)

0.6907

Obs*R-squared

0.870091

Prob.Chi-Square

(2)

0.6472

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

02/07/18Time:

22:

42

Sample:

19862016

Includedobservations:

31

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-2.086551

4.831163

-0.431894

0.6694

LNX

0.156547

0.366007

0.427715

0.6724

AR

(1)

-0.087798

0.182587

-0.480857

0.6346

RESID(-1)

0.210067

0.243045

0.864313

0.3953

RESID(-2)

0.031762

0.236227

0.134458

0.8941

R-squared

0.028067

Meandependentvar

2.13E-08

AdjustedR-squared

-0.121461

S.D.dependentvar

0.110360

S.E.ofregression

0.116870

Akaikeinfocriterion

-1.308816

Sumsquaredresid

0.355125

Schwarzcriterion

-1.077528

Loglikelihood

25.28665

Hannan-Quinncriter.

-1.233422

F-statistic

0.187707

Durbin-Watsonstat

1.921934

Prob(F-statistic)

0.942677

BG检验2阶回归结果

最终模型

升级会员

升级会员